RFID市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

RFID市場は、テクノロジー別(RFIDタグ、RFIDリーダー/インターロゲーター、RFIDアンテナ、RFIDミドルウェアおよびソフトウェア、アクティブRFID/RTLSインフラストラクチャ)、周波数帯別(低周波数、高周波数/NFC、超高周波数、マイクロ波)、用途別(小売・アパレル、ヘルスケア・医療など)、エンドユーザー産業別(FMCGおよびCPGなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

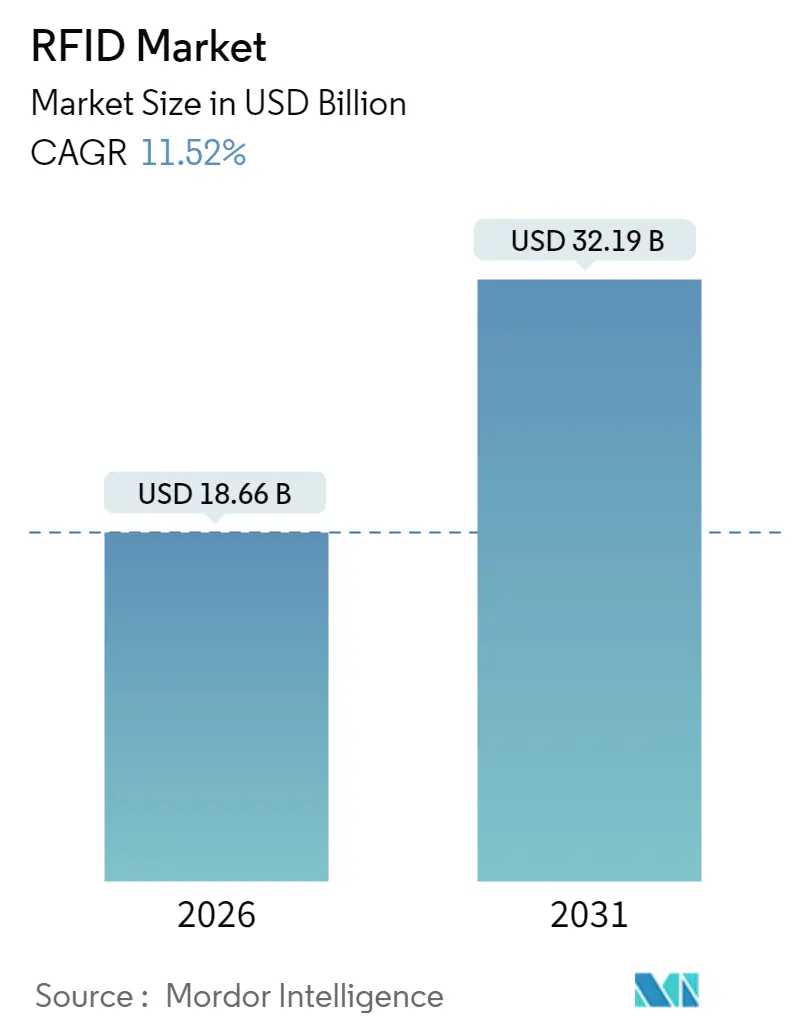

RFID市場は、2025年に167.3億米ドルと評価され、2026年には186.6億米ドル、2031年には321.9億米ドルに達すると予測されており、予測期間(2026年~2031年)において年平均成長率(CAGR)11.52%で成長する見込みです。この成長は、RFID技術がニッチなツールから、オムニチャネル小売、規制されたヘルスケア、政府のデジタルインフラプログラムにおける主要なイネーブラーへと変化していることを反映しています。UHFインレイ価格が0.04米ドル以下に持続的に低下したことで参入障壁が下がり、Gen2v3プロトコルの改善により混雑した環境での読み取り信頼性が向上しました。FDA DSCSAやインドのFASTagスキームといった政府の義務化も大規模な導入を後押ししています。同時に、クラウド分析プラットフォームは、生のタグ読み取りデータを予測保守や在庫計画データに変換し、経営陣の迅速な意思決定を支援しています。その結果、RFID市場は高成長分野への浸透を進め、タグ、リーダー、ソフトウェアエコシステムへの複数年にわたる投資サイクルを強化しています。

主要なレポートのポイント

* 技術別: 2025年にはRFIDタグが収益シェアの52.78%を占め、アクティブRFID/RTLSインフラは2031年までに12.52%のCAGRで拡大すると予想されています。

* 周波数帯別: 2025年にはUHFシステムがRFID市場シェアの40.72%を占め、2031年までには12.45%の最速CAGRを記録すると予測されています。

* アプリケーション別: 2025年には小売・アパレルがRFID市場規模の46.05%を占め、データセンター資産追跡は2031年まで11.56%のCAGRで成長しています。

* エンドユーザー産業別: 2025年には小売がRFID市場規模の34.65%を占め、エンターテイメント分野は2031年まで11.88%の最高のCAGR見通しを示しています。

* 地域別: 2025年には北米が37.15%のシェアで市場を支配し、アジア太平洋地域は製造業のデジタル化と国の有料道路タグプログラムにより12.58%のCAGRで成長を牽引しています。

グローバルRFID市場のトレンドと洞察(推進要因)

1. 医薬品サプライチェーン変革を加速するグローバルなシリアル化義務:

米国および欧州連合の医薬品法規は、流通業者にエンドツーエンドの電子追跡・追跡能力の維持を義務付けています。RFIDは、単一のタグ内にシリアル化された識別子、有効期限データ、集約コードを格納できるため、大量の取引を管理する上で2Dバーコードよりも優れていることが証明されています。フレゼニウス・カビ社の導入事例は、埋め込みタグデータがいかにロットレベルのリコールを自動化し、患者の安全チェックを強化するかを示しています。コンプライアンス期限が迫る中、製薬業界の幹部はRFIDを規制費用ではなく戦略的資産と見なすようになり、RFID市場における長期的な需要を強化しています。

2. 小売大手によるアイテムレベルRFID導入が在庫管理を変革:

大手小売業者は、アパレルから電子機器、文房具、生鮮食品へとRFID要件を拡大しています。ウォルマートの最新の義務化やクローガーのベーカリー導入は、正確なリアルタイム在庫可視性が棚在庫の可用性を95%以上に高め、品切れを最大30%削減することを示しています。迅速なセルフレジと労働力削減は店舗の経済性を向上させ、中堅小売業者にとってもRFID導入を魅力的なものにしています。オムニチャネルモデルが統一された在庫ビューを要求する中、アイテムレベルのタグ付けはRFID市場の短期的な収益を支えることになります。

3. 政府インフラプログラムがUHFの数量成長を牽引:

交通当局は、料金収受と車両識別の合理化のためにRFIDに注目しています。インドのFASTagプログラムは97%の普及率を達成し、年間無制限の旅行パスを提供することで、時折の利用者を予測可能な収益源に変えています。中国やラテンアメリカでの同様の義務化は、タグコストをさらに引き下げ、国内製造を奨励する規模の経済を構築しています。これらのプロジェクトは、四半期ごとに数百万のタグをサプライチェーンに投入し、グローバルRFID市場全体のユニット販売量を押し上げています。

4. データセンターおよび病院の資産追跡需要:

AIワークロードの増加は稼働時間の要件を厳しくし、データセンター事業者はRFIDタグと環境センサーを統合したリアルタイム位置情報システム(RTLS)へと向かっています。RF Codeは、この分野で300万個のタグを販売しており、企業が継続的な資産可視性に投資する意欲を示しています。病院もこの傾向を反映しており、RTLSの導入により機器の検索時間が短縮され、患者のスループット指標が改善されています。したがって、高価値資産環境はRFID市場にとって持続的な需要の柱となっています。

5. 0.04米ドル以下のUHFインレイ価格:

UHFインレイ価格が0.04米ドル以下に低下したことは、RFID技術の導入障壁を大幅に下げ、特に新興市場での普及を促進しています。これにより、より多くの企業がRFIDソリューションを導入しやすくなり、市場全体の成長に貢献しています。

6. IoT-クラウド分析統合:

IoTとクラウド分析の統合は、RFIDタグから得られる生データを予測保守や在庫計画などの実用的な情報に変換し、経営陣の迅速な意思決定を支援しています。これにより、RFIDの価値提案が強化され、より広範な採用が促進されています。

グローバルRFID市場のトレンドと洞察(抑制要因)

1. プライバシー規制が導入の複雑性を増大:

GDPRおよび類似の法律は、個人情報を取得するRFIDプロジェクトを複雑にするデータ最小化原則を義務付けています。小売業者は、プライバシー・バイ・デザインの管理を組み込み、機密データをバックエンドデータベースに移行し、オプトアウト経路を提供する必要があり、導入ロードマップに法的審査サイクルを追加しています。結果として生じるコンプライアンスのオーバーヘッドは、導入決定を遅らせ、RFID市場の短期的な成長期待を抑制しています。

2. 電磁干渉が産業用途を制限:

電波伝播は、金属や液体の周囲で本質的な課題に直面します。対金属タグの革新にもかかわらず、高密度読み取り環境では衝突エラーが発生し続け、統合費用を増加させ、パイロット期間を長期化させています。UWBのような競合する代替品は、高干渉サイトで牽引力を得ており、RFID市場の一部に技術代替リスクをもたらしています。

3. タグ衝突と高密度読み取り環境での性能制限:

多数のタグが同時に読み取られる高密度環境では、タグ衝突が発生しやすく、読み取り精度が低下する可能性があります。これは、特に大規模な倉庫や小売店舗での導入において、システム設計と最適化の複雑さを増し、導入コストを押し上げる要因となります。

4. 低コストのBLEおよびUWB代替品との競合:

Bluetooth Low Energy(BLE)や超広帯域無線(UWB)といった低コストの代替技術が、屋内追跡市場で競争力を高めています。これらの技術は特定のアプリケーションにおいてRFIDよりも費用対効果が高い場合があり、RFID市場の一部で予算獲得競争を引き起こしています。

セグメント分析の詳細

* 周波数帯別:

UHFは2025年の収益の40.72%を占め、この帯域のRFID市場規模は2031年までに149億米ドルを超え、12.45%のCAGRで成長すると予測されています。小売の在庫サイクルは高速な複数アイテム読み取りのためにUHFを好み、シリアル化プログラムは追加のデータ容量を評価しています。最近のGen2v3の改善は、タグ密度の高い環境での性能を向上させ、混合材料倉庫への適合性を拡大しています。高周波/NFCは非接触決済や家電製品のペアリングに不可欠ですが、その一桁台の成長は多くの成熟市場でのほぼ飽和状態を反映しています。低周波タグは、金属透過が重要な畜産管理や自動車イモビライザーでニッチな役割を担っています。マイクロ波の導入は高速料金収受や産業オートメーションのニーズを満たしますが、コストの課題に直面しています。ベンダーは現在、LF、HF、UHFタグを並行して読み取ることができる周波数選択型アンテナを実験しており、この革新はRFID市場におけるセグメント境界を曖昧にする可能性があります。

* アプリケーション別:

小売・アパレルは2025年に77億米ドルの売上を記録し、RFID市場に46.05%貢献しました。アイテムレベルのタグ付けは在庫精度を回復させ、棚卸しロスを防ぎ、オンライン購入・店舗受け取りモデルに必要なリアルタイム在庫データを提供します。ウォルマートなどの大手小売業者からの義務化は、サプライヤーに製造時点でのタグ埋め込みを強制し、導入を上流に押し上げています。データセンター資産追跡は11.56%のCAGRで拡大しており、2025年の3.15%から2031年までに5.25%のRFID市場シェアに達すると予想されています。AI駆動型ラックは電力密度を高めるため、事業者はダウンタイムのリスクを経営レベルの脅威と見なしています。継続的なRTLSは、タグIDと温度・湿度メトリクスを組み合わせることで、施設チームが故障を予測し、コンプライアンス報告を自動化することを可能にします。ヘルスケア、ロジスティクス、製造などの他のアプリケーションも着実に二桁成長を維持しており、物理的なフロー全体におけるRFID市場の多様性を反映しています。

* エンドユーザー産業別:

小売企業は、オムニチャネルイニシアチブが統一された在庫ビューを要求したため、2025年の世界支出の34.65%を占めました。店舗運営者は、RFIDがサイクルカウントの労働力を最大70%削減し、摩擦のないセルフレジキオスクを支えていると報告しています。FMCGブランドが次に続き、偽造品対策や鮮度管理の改善のために高回転アイテムにタグを埋め込んでいます。スポーツ分析やテーマパーク運営を含むエンターテイメントは、11.88%のCAGRで最も急速に成長しています。NFLが選手やフットボールにZebra社製のタグを使用していることは、ファンエンゲージメントを高めるリアルタイムのパフォーマンスデータを示しています。政府、エネルギー、公共部門の機関は、重要なインフラにおける安全な識別と資産保守のためにRFIDを採用しており、RFID市場の顧客層の拡大を強化しています。

地域分析の詳細

* 北米:

北米は2025年に37.15%の収益シェアを維持し、DSCSAコンプライアンス、積極的な小売義務化、大規模なデータセンターのフットプリントに支えられています。医療提供者は、資産の滞留を削減し、患者のスループットを向上させるためにRTLSの導入を加速しており、クラウド事業者はハイパースケールキャンパス全体でタグ対応の監視を拡大しています。政策の確実性と成熟したチャネルパートナーシップは、RFID導入への継続的な資本配分を支援し、この地域をRFID市場の最前線に置いています。

* アジア太平洋:

アジア太平洋地域は12.58%のCAGRで最も強力な成長軌道を示しています。インドのFASTagプログラムだけでも過去18ヶ月で6,000万個以上のタグが導入され、国内のタグ組立ラインを育成し、地域の部品コストを削減しました。中国のOEMは、Made-in-China 2025フレームワークの下でRFIDを工場フロアのMESシステムに統合しており、東南アジアの小売業者は手動の在庫管理方法を飛び越えるためにこの技術を採用しています。これらの要因が組み合わさって、アジア太平洋地域全体のRFID市場を押し上げています。

* ヨーロッパ:

ヨーロッパは、EU偽造医薬品指令と新たなデジタル製品パスポート法案に牽引され、高い一桁台の成長を維持しています。プライバシー規制は消費者向け導入を遅らせるものの、リサイクル可能なラベルや安全なクラウドアーキテクチャにおけるイノベーションを促進しています。中東・アフリカおよび南米はまだ初期段階ですが、政府のIDおよび有料道路プロジェクトは、将来の地域RFID市場需要の増加を示唆しています。

競合状況

RFID市場は適度な断片化を特徴としていますが、規模の経済とプラットフォームの幅が競争上の差別化要因となるにつれて、統合が進んでいます。Avery Dennison、Impinj、Zebra Technologiesは垂直統合を追求し、半導体設計、インテリジェントラベル、分析ソフトウェアをターンキーソリューションとしてバンドルしています。彼らの市場投入戦略は、顧客のオンボーディングを加速するエコシステムパートナーシップを優先しています。M&A活動は引き続きこの分野を再形成しています。TOPPAN HoldingsはHIDのCitizen Identity Solutions資産を買収し、公共部門での信頼性を深め、eパスポートプログラムにタグをクロスセルしています。Multi-Color CorporationによるStarport Technologiesの買収は、インテリジェントパッケージング能力を拡大し、感圧ラベルからRFID対応スマートラベルへのアップセル経路を創出しています。これらの動きは、断片化された生産基盤を統合し、RFID市場内でのアプリケーション範囲を拡大しています。知的財産権の執行もダイナミクスを形成しています。ImpinjはNXPに対して特許侵害で約1,500万米ドルの損害賠償を確保し、継続的なロイヤリティを得ており、R&D投資の価値を強化しています。ベンダーは、ハードウェアマージンを超えた経常収益を生み出すことに注力しており、これはソフトウェア、サービス、およびデータ分析の提供を通じて実現されています。この戦略は、顧客との長期的な関係を構築し、より高い顧客生涯価値を引き出すことを目指しています。サプライチェーンの可視化、在庫管理の最適化、資産追跡、および消費者エンゲージメントの向上といった具体的なユースケースが、RFID技術の採用を推進しています。特に、小売業、ヘルスケア、製造業、物流といった分野での導入が顕著です。技術の進化は、より小型で高性能なタグ、読み取り精度の向上、そしてより手頃な価格での提供を可能にし、市場の拡大をさらに後押ししています。また、IoT(モノのインターネット)との統合も進んでおり、RFIDデータがより広範なデータエコシステムの一部として活用されることで、新たな価値創造の機会が生まれています。セキュリティとプライバシーに関する懸念は依然として存在しますが、業界はこれらの課題に対処するための標準とベストプラクティスを開発しています。全体として、RFID市場は今後も堅調な成長を続けると予測されており、特に新しいアプリケーションと統合ソリューションがその成長を牽引するでしょう。

このレポートは、RFID(Radio Frequency Identification)市場の詳細な分析を提供しています。RFIDは、タグとリーダーの2つの主要コンポーネントから構成される無線システムであり、リーダーが電波を発信し、RFIDタグから信号を受信することで、タグの識別情報やその他のデータを無線で通信します。タグにはバッテリーを持たないパッシブ型と、バッテリーで動作するアクティブ型があります。

本調査は、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場の規模と成長予測に関して、RFID市場は2026年には186.6億米ドルの価値に達し、2031年までには321.9億米ドルに成長すると予測されています。

市場を牽引する主な要因としては、以下の点が挙げられます。

* 医薬品サプライチェーンにおけるFDA DSCSAやEU FMDなどのグローバルなシリアル化義務が、RFIDの導入を加速させています。

* ウォルマートやインディテックスといった大手小売業者によるアイテムレベルRFIDの展開が、オムニチャネルでの可視性を可能にしています。

* インドのFASTagや中国のETCのような政府主導の有料道路・車両タグプログラムが、UHF(超高周波)RFIDの需要を拡大させています。

* データセンターや病院における資産追跡の需要が、リアルタイム位置情報サービス(RTLS)の活用を促進しています。

* UHFインレイの価格が0.04米ドル以下に低下したことで、FMCG(日用消費財)分野での高速なユースケースが実現可能になっています。

* IoTとクラウド分析の統合により、投資収益率(ROI)の向上と予知保全が強化されています。

一方で、市場の成長を抑制する要因も存在します。

* プライバシーや監視に関する懸念が、EU GDPRのようなより厳格なRFIDガバナンスを促しています。

* 金属や液体からの電磁干渉が、産業用途での読み取り精度を低下させる可能性があります。

* タグの衝突や高密度な読み取り環境における性能上の限界も課題です。

* 低コストのBLE(Bluetooth Low Energy)やUWB(超広帯域無線)といった代替技術が、屋内追跡の予算を巡って競合しています。

技術別に見ると、RFIDタグが2025年の収益の52.78%を占め、市場で最大のシェアを保持しています。これは、インレイの低価格化と小売業での広範な採用に支えられています。最も急速に成長している技術セグメントは、アクティブRFID/RTLSインフラであり、データセンターや病院におけるリアルタイム位置情報データの重要性から、年平均成長率(CAGR)12.52%で成長しています。

地域別では、アジア太平洋地域が最も高い成長機会を提供しており、政府の大規模な有料道路プログラムや製造業のデジタル化に牽引され、CAGR 12.58%での成長が見込まれています。

本レポートでは、市場は技術(RFIDタグ、リーダー/インターロゲーター、アンテナ、ミドルウェア/ソフトウェア、アクティブRFID/RTLSインフラ)、周波数帯(低周波数、高周波数/NFC、UHF、マイクロ波)、用途(小売・アパレル、ヘルスケア・医療、輸送・ロジスティクス、製造・産業IoT、自動車・旅客モビリティ、農業・畜産、データセンター・IT資産、航空宇宙・防衛、家電・スマートホーム、決済・アクセス制御など)、エンドユーザー産業(FMCG・CPG、政府・公共部門、ホスピタリティ・エンターテイメント、エネルギー・公益事業など)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

競争環境の分析では、Zebra Technologies Corporation、Avery Dennison Corporation、Impinj Inc.、NXP Semiconductors N.V.などの主要企業がプロファイルされており、市場集中度、戦略的動向、市場シェア分析が含まれています。

規制および技術的展望では、EPC Gen2、ISO 15693/18000、GDPR Article 35などのRFID規制と標準、および5G、NFC、デジタルツインといったIoTとの融合ロードマップが示されています。

市場機会と将来展望のセクションでは、未開拓分野や未充足ニーズの評価が行われ、今後の成長の可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なシリアル化義務(FDA DSCSA、EU FMD)による医薬品サプライチェーンにおけるRFID導入の加速

- 4.2.2 大手小売業者(ウォルマート、インディテックス)によるアイテムレベルRFID導入によるオムニチャネル可視化の実現

- 4.2.3 政府支援の有料道路・車両タグプログラム(インドFASTag、中国ETC)によるUHFタグの普及拡大

- 4.2.4 データセンターおよび病院におけるリアルタイム位置情報サービス(RTLS)に対する資産追跡の需要

- 4.2.5 0.04米ドル以下のUHFインレイ価格が実現する高回転FMCGユースケース

- 4.2.6 IoT-クラウド分析統合によるROI向上と予知保全

-

4.3 市場の阻害要因

- 4.3.1 プライバシー監視に関する懸念がEU GDPRスタイルのより厳格なRFIDガバナンスを誘発

- 4.3.2 金属/液体からの電磁干渉が産業用読み取り精度を妨げる

- 4.3.3 タグ衝突および高密度読み取り環境における性能制限

- 4.3.4 低コストのBLEおよびUWB代替品が屋内追跡予算を巡って競合

- 4.4 サプライチェーン分析

-

4.5 規制および技術的展望

- 4.5.1 RFID規制および標準(EPC Gen2、ISO 15693/18000、GDPR第35条)

- 4.5.2 RFIDとIoTの融合ロードマップ(5G、NFC、デジタルツイン)

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 価格分析

- 4.8 業界関係者分析

- 4.9 RFID導入における重要成功要因

- 4.10 ギャップ分析

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 RFIDタグ

- 5.1.1.1 パッシブ (LF、HF、UHF)

- 5.1.1.2 アクティブ

- 5.1.1.3 バッテリーアシストパッシブ

- 5.1.1.4 印刷型 / チップレス

- 5.1.2 RFIDリーダー / インテロゲーター

- 5.1.2.1 固定ポータル

- 5.1.2.2 ハンドヘルド

- 5.1.2.3 統合モバイル

- 5.1.3 RFIDアンテナ

- 5.1.4 RFIDミドルウェアおよびソフトウェア

- 5.1.5 アクティブRFID / RTLSインフラストラクチャ

-

5.2 周波数帯別

- 5.2.1 低周波数 (125-134 kHz)

- 5.2.2 高周波数 / NFC (13.56 MHz)

- 5.2.3 超高周波数 (860-960 MHz)

- 5.2.4 マイクロ波 (2.45 GHz)

-

5.3 アプリケーション別

- 5.3.1 小売およびアパレル

- 5.3.2 ヘルスケアおよび医療

- 5.3.3 輸送およびロジスティクス

- 5.3.4 製造業および産業用IoT

- 5.3.5 自動車および旅客モビリティ

- 5.3.6 農業および畜産

- 5.3.7 データセンターおよびIT資産

- 5.3.8 航空宇宙および防衛

- 5.3.9 家庭用電化製品およびスマートホーム

- 5.3.10 決済およびアクセス制御

-

5.4 エンドユーザー産業別

- 5.4.1 FMCGおよびCPG

- 5.4.2 政府および公共部門

- 5.4.3 ホスピタリティおよびエンターテイメント

- 5.4.4 エネルギーおよび公益事業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 北欧諸国 (スウェーデン、ノルウェー、フィンランド、デンマーク)

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イギリス

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Zebra Technologies Corporation

- 6.4.2 Avery Dennison Corporation

- 6.4.3 Impinj Inc.

- 6.4.4 NXP Semiconductors N.V.

- 6.4.5 Alien Technology LLC

- 6.4.6 HID Global (Assa Abloy)

- 6.4.7 CCL Industries Inc.

- 6.4.8 SML Group Ltd.

- 6.4.9 Checkpoint Systems Inc.

- 6.4.10 Smartrac Technology GmbH

- 6.4.11 Invengo Technology Pte Ltd.

- 6.4.12 Honeywell Productivity and Workflow Solutions

- 6.4.13 Nedap N.V.

- 6.4.14 William Frick and Company

- 6.4.15 Trace-Tech ID Solutions SL

- 6.4.16 Hangzhou Century Co. Ltd.

- 6.4.17 JADAK Technologies Inc.

- 6.4.18 SATO Holdings Corp.

- 6.4.19 Murata Manufacturing Co. Ltd.

- 6.4.20 STMicroelectronics N.V.

- 6.4.21 Confidex Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

RFID(Radio Frequency Identification)は、電波を用いてICタグ(RFIDタグ)に記録された情報を非接触で読み書きする自動認識技術です。バーコードが光学的スキャンを必要とするのに対し、RFIDは電波を利用するため、タグが直接見えなくても、また複数のタグを一括で読み取ることが可能です。この技術は、リーダー、アンテナ、そして情報を保持するICチップとアンテナが一体となったRFIDタグの三つの主要な要素で構成されます。リーダーから発せられた電波がタグに到達すると、タグは電力を得て、内部のICチップに保存された固有の識別情報やデータをリーダーに返信します。これにより、物品の追跡、在庫管理、認証など、多岐にわたる用途で効率的なデータ収集と管理が実現されます。

RFIDタグは、電源供給方式によって「パッシブタグ」「アクティブタグ」「セミアクティブタグ」の三種類に分類されます。パッシブタグは、リーダーからの電波エネルギーで動作し、電池不要で小型・低コストですが、読み取り距離は短いです。アクティブタグは、電池を内蔵し、自ら電波を発信するため、読み取り距離が長く、多くの情報を送信できますが、電池寿命やコスト、サイズが課題です。セミアクティブタグは、電池を内蔵しつつ、リーダーからの電波受信時にのみ情報を発信し、パッシブタグより長い読み取り距離と、アクティブタグより長い電池寿命を両立します。また、使用される電波の周波数帯によっても分類され、それぞれ特性が異なります。低周波(LF: 125kHz~134kHz)帯は、水や金属の影響を受けにくく、動物の個体識別やアクセス制御に。高周波(HF: 13.56MHz)帯は、NFCにも利用され、交通系ICカードや電子マネー、図書館の蔵書管理などで普及しています。極超短波(UHF: 860MHz~960MHz)帯は、読み取り距離が長く、複数のタグを一括で高速に読み取れるため、サプライチェーン管理やアパレル製品の在庫管理、物流などで活用されます。マイクロ波(Microwave: 2.45GHz、5.8GHz)帯は、さらに長い読み取り距離と高速なデータ転送が可能で、車両の自動料金収受システム(ETC)などに利用されます。用途や環境に応じた選択が重要です。

RFID技術は、その非接触性、一括読み取り能力、情報の書き換え可能性といった特性から、多岐にわたる分野で活用されています。最も一般的な用途の一つは、サプライチェーン管理と物流です。製品の製造から出荷、輸送、倉庫での保管、販売に至るまで、RFIDタグを付与することで、リアルタイムでの在庫状況把握、製品追跡、誤出荷防止、棚卸し効率化が実現されます。特にアパレル業界では、個々の商品にタグを付けることで、店舗での在庫管理や万引き防止、顧客体験向上に貢献しています。小売業界では、スマートシェルフやセルフレジへの応用が進み、顧客が商品を手に取ると自動的に情報が認識され、レジでの精算がスムーズになるだけでなく、商品の補充タイミング最適化にも役立っています。医療分野では、医薬品や医療機器の管理、患者識別、手術器具追跡などに利用され、ヒューマンエラー削減と安全性向上に寄与します。その他、動物の個体識別(ペットのマイクロチップなど)、工場での生産ライン追跡、建設現場での資材管理、図書館での蔵書管理、イベント会場での入場管理、スポーツ分野での選手パフォーマンス追跡など、応用範囲は広がり続けています。セキュリティ分野では、入退室管理システムや資産管理に利用され、効率性、正確性、自動化のメリットを提供し、今後も新たな応用が期待されています。

RFIDは単独でなく、他の様々な技術と連携することで価値を高めます。バーコードは安価で普及していますが、視認性が必要、一度に一つしか読み取れない、情報の書き換えができない点でRFIDとは異なります。RFIDはバーコードの限界を補完し、より高度な自動認識を可能にします。NFC(Near Field Communication)は、HF帯RFID技術を基盤とした短距離無線通信技術です。スマートフォンやICカードに搭載され、決済、データ交換、アクセス制御など、パーソナルな用途で利用されます。RFIDが物品管理や追跡に用いられるのに対し、NFCはユーザー間のインタラクションやデバイス連携に特化しています。IoT(Internet of Things)との連携は、RFIDの将来を大きく左右します。RFIDタグで収集された物品の識別情報や状態データを、インターネットを通じてクラウドに送信し、他のセンサーデータと統合することで、より高度な分析や自動化が可能になります。スマートファクトリーでは、RFIDで部品の動きを追跡し、IoTセンサーで機械の状態を監視することで、生産効率の最大化を図ります。AIやビッグデータ解析技術と組み合わせることで、RFIDから得られる膨大なデータを分析し、需要予測、在庫最適化、異常検知など、ビジネスインテリジェンスの向上に貢献します。これらの技術との融合により、RFIDは単なる識別技術を超え、よりスマートで効率的な社会の実現に不可欠な基盤技術へと進化していくでしょう。