早産予防・管理市場の規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

早産予防・管理市場レポートは、介入(治療、診断)、投与経路(膣内、経口、非経口)、エンドユーザー(病院、産科・不妊治療クリニックなど)、在胎週数リスクカテゴリ(超早産、極早産など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

早産予防・管理市場は、介入、投与経路、エンドユーザー、在胎週数リスクカテゴリー、および地域別にセグメント化されており、2019年から2030年を調査期間としています。本レポートは、この市場の規模、シェア、成長トレンド、および予測を詳細に分析しています。市場は、臨床的緊急性の高まり、プロゲステロン療法に関するガイドラインの収束、ポイントオブケアバイオマーカー検査の急速な採用によって需要が牽引されています。

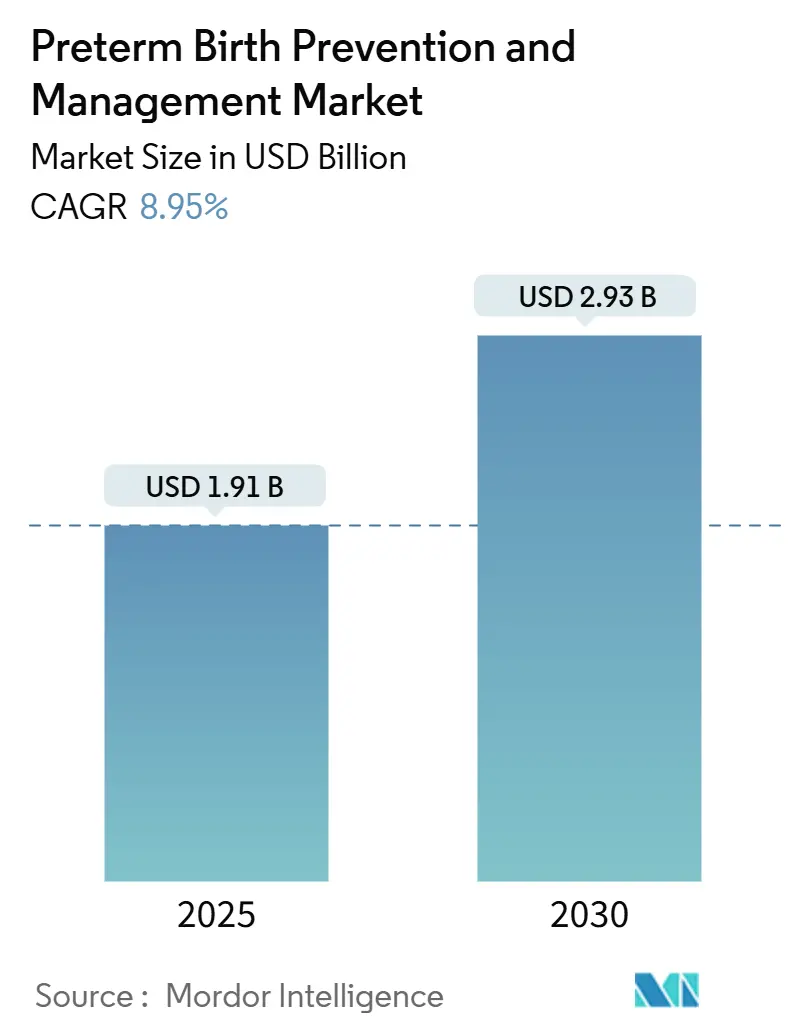

市場規模と予測

早産予防・管理市場は、2025年には19.1億米ドル、2030年には29.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.95%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。主要な市場プレイヤーには、Covis Pharma GmbH、Ferring B.V.、Pfizer Inc.、Takeda Pharmaceutical Company Limited、ObsEvaなどが挙げられます。

市場分析の概要

市場の成長は、非効果的な薬剤の規制撤回により、エビデンスに基づいた治療法や診断法への投資が再配分されていることに加え、政府の資金提供プログラムが導入障壁を下げ、イノベーションを促進していることが背景にあります。商業的な焦点は、反応的な急性期治療薬から、より早期かつ費用対効果の高い介入を可能にする精密なリスク層別化プラットフォームへと移行しています。製薬企業が製剤ポートフォリオを拡大し、診断専門企業がAI分析を組み込んだ迅速検査を拡大しているため、競争は激化しています。

主要な市場トレンドと推進要因

* 早産の世界的な発生率の増加:

早産は年間1,340万人の乳児に影響を与え、治療薬および診断薬セグメント全体で安定した需要を支えています。高齢出産、生殖補助医療による多胎妊娠、およびケア格差の持続がこの上昇傾向を維持しています。低・中所得国が最も大きな負担を負っていますが、生存者の生涯にわたるケア費用は米国だけでも年間300億米ドルを超えるため、コスト圧力は世界的なものです。この疫学は、予防的介入と新生児集中治療技術の同時成長を促進し、市場の多方面での拡大を強化しています。

* プロゲステロン療法への臨床ガイドラインの移行:

17-ヒドロキシプロゲステロンカプロン酸の撤回後、専門学会は子宮頸管が短い女性に対する膣プロゲステロンを推奨しています。重要なPREGNANT試験では、早産が45%減少したことが示され、以前の不確実性を排除し、処方パターンを統一しました。製薬企業は、アドヒアランスを向上させる持続放出型微結晶製剤で対応しており、遺伝子研究はどの患者が最も恩恵を受けるかを明確にしています。この明確化により、資本が投与経路のイノベーションに集中し、予測可能な量的な成長を支えています。

* ポイントオブケアバイオマーカー検査の急速な普及:

主観的評価から客観的バイオマーカー評価への移行は、臨床ワークフローを再構築し続けています。Rapid fFNテストは10分で結果を提供し、96%の陰性予測値を示し、低リスク患者の安全な退院を可能にしています。複数の分析物を組み合わせた並行的な進歩もあり、cell-free RNAシグネチャは早産を4ヶ月前に予測でき、新たな予防の窓を開いています。電子カルテとの統合が進むことで、リアルタイムの意思決定支援が可能になり、市場全体のCAGRを最も速く押し上げています。

* 政府による母子保健資金の増加:

連邦政府の支出は拡大しています。NIH IMPROVEイニシアチブは2024会計年度に5,340万米ドルを確保し、米国の15州は革新的な母子保健プロジェクトに合計1,900万米ドルの助成金を受け取りました。助成金は高血圧スクリーニング、地域ベースのトレーニング、在宅診断に焦点を当てており、直接的に対象市場を拡大し、民間部門のリスクを低減しています。カナダ、英国、日本でも同様の政策的勢いが現れており、早産予防・管理市場の持続的な需要基盤を築いています。

* AI駆動型リスク層別化プラットフォームおよび再利用された血管拡張剤の後期治験への参入:

これらも市場の長期的な成長に貢献する要因として挙げられます。

市場の抑制要因

* MakenaのFDA撤回と規制強化:

規制当局は、有効性と安全性に関する疑問が浮上した後、2023年に17-ヒドロキシプロゲステロンカプロン酸(Makena)を市場から撤回しました。これにより、臨床医は治療プロトコルを再設計せざるを得なくなり、新規薬剤のエビデンス要件が高まりました。この措置は、将来の治療薬の開発期間を長期化させ、必要な資本を増加させ、短期的な成長の勢いを抑制しています。

* 新規薬剤R&D投資の限定:

高い治験失敗率と妊婦集団に関する倫理的複雑さが、ファーストインクラス分子へのベンチャー資金を抑制しています。開発者は現在、最近のNew England Journal of Medicineの治験で早産を40%減少させたことが示された抗生物質など、再利用された薬剤を優先しています。この漸進的なアプローチは、画期的な可能性を制約しますが、パイプラインのリスクを管理可能な範囲に保っています。

* 選択的帝王切開の傾向および主要ホルモンのAPIサプライチェーンの脆弱性:

これらも市場の成長を抑制する要因として挙げられます。

セグメント分析

* 介入別:

2024年には、治療薬が市場シェアの61.44%を占め、プロゲステロン、カルシウムチャネルブロッカー、コルチコステロイドがその中心でした。膣プロゲステロンは第一選択薬であり続け、ニフェジピンは従来の子宮収縮抑制剤よりも妊娠期間の延長に優れています。コルチコステロイドは、厳密な在胎週数ウィンドウ内で胎児の肺成熟をサポートし続けています。

早産予防・管理市場に関する本レポートは、妊娠37週未満の出産を対象とし、極早産(28週未満)、超早産(28~32週)、後期早産(32~37週)のサブカテゴリーを含みます。

市場規模は、2025年に19.1億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)8.95%で拡大し、2030年には29.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、世界的な早産発生率の増加、プロゲステロン療法への臨床ガイドラインの移行、ポイントオブケアバイオマーカー検査の急速な普及、政府による母子保健資金の増加、AIを活用したリスク層別化プラットフォームの登場、そして血管拡張薬の再利用が後期臨床試験段階に入っていることなどが挙げられます。

一方で、市場の成長を抑制する要因としては、FDAによるMakenaの承認撤回と規制強化、新規薬剤の研究開発投資の限定的であること、選択的帝王切開の傾向が子宮収縮抑制剤の需要を抑制していること、主要ホルモンAPI(原薬)サプライチェーンの脆弱性などが指摘されています。

市場は、介入別、投与経路別、エンドユーザー別、妊娠週数リスクカテゴリー別、地域別に詳細に分析されています。

介入別では、治療薬と診断薬に大別されます。治療薬にはカルシウムチャネルブロッカー、プロゲステロン療法、オキシトシン受容体拮抗薬、コルチコステロイドなどが含まれます。診断薬には、fFNやPAMG-1などのバイオマーカー検査キット、子宮頸管長超音波装置などがあります。このうち、診断薬セグメントが最も急速に成長しており、特に迅速なfFNおよびPAMG-1バイオマーカー検査が2030年までに9.56%のCAGRで市場を牽引すると見込まれています。

投与経路別では、膣内投与、経口投与、非経口投与があります。膣内プロゲステロンは、局所子宮内濃度が高く、全身性副作用が少ないため臨床現場で好まれており、2024年には44.71%の市場シェアを占めています。

エンドユーザー別では、病院、産科・不妊治療クリニック、在宅医療、研究・学術機関が主要なセグメントです。

妊娠週数リスクカテゴリー別では、極早産(28週未満)、超早産(28~32週)、後期早産(32~37週)に分類されます。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域と、米国、ドイツ、中国、日本、インド、ブラジルなど17カ国の市場規模とトレンドがカバーされています。

競争環境においては、Ferring Pharmaceuticals、Hologic Inc.、CooperSurgical Inc.、Covis Pharma、Besins Healthcare、Pfizer Inc.、Merck KGaA、Cipla Ltd.、Sun Pharma、Dr. Reddy’s Laboratories、Lupin Pharma、ObsEva SA、Cook Medical、QIAGEN、Utah Medical Products Inc.、MedGyn Products Inc.といった主要企業が市場シェア分析とともにプロファイルされています。

本レポートは、未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な早産発生率の増加

- 4.2.2 プロゲステロン療法への臨床ガイドラインの移行

- 4.2.3 ポイントオブケアバイオマーカー検査の急速な普及

- 4.2.4 政府による母子保健資金の増加

- 4.2.5 AIを活用したリスク層別化プラットフォーム

- 4.2.6 用途変更された血管拡張薬の後期臨床試験入り

- 4.3 市場の阻害要因

- 4.3.1 FDAによるマケナの撤回と規制強化

- 4.3.2 新規医薬品の研究開発投資の限定性

- 4.3.3 選択的帝王切開の傾向が子宮収縮抑制剤の需要を抑制

- 4.3.4 主要ホルモンにおけるAPIサプライチェーンの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 介入別

- 5.1.1 治療薬

- 5.1.1.1 カルシウムチャネルブロッカー

- 5.1.1.2 プロゲステロン療法

- 5.1.1.3 オキシトシン受容体拮抗薬

- 5.1.1.4 コルチコステロイド

- 5.1.1.5 その他

- 5.1.2 診断薬

- 5.1.2.1 バイオマーカー検査キット (fFN, PAMG-1)

- 5.1.2.2 子宮頸管長超音波装置

- 5.1.2.3 その他の診断ツール

- 5.2.1 膣内

- 5.2.2 経口

- 5.2.3 非経口

- 5.3.1 病院

- 5.3.2 産科&不妊治療クリニック

- 5.3.3 在宅医療施設

- 5.3.4 研究&学術機関

- 5.4.1 超早産児 (28週未満)

- 5.4.2 極早産児 (28~32週)

- 5.4.3 中期~後期早産児 (32~37週)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場シェア分析

- 6.2 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)

- 6.2.1 Ferring Pharmaceuticals

- 6.2.2 Hologic Inc.

- 6.2.3 CooperSurgical Inc.

- 6.2.4 Covis Pharma

- 6.2.5 Besins Healthcare

- 6.2.6 Pfizer Inc.

- 6.2.7 Merck KGaA

- 6.2.8 Cipla Ltd.

- 6.2.9 Sun Pharma

- 6.2.10 Dr. Reddy’s Laboratories

- 6.2.11 Lupin Pharma

- 6.2.12 ObsEva SA

- 6.2.13 Cook Medical

- 6.2.14 QIAGEN

- 6.2.15 Utah Medical Products Inc.

- 6.2.16 MedGyn Products Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

早産予防・管理は、妊娠22週0日から36週6日までの出産を指す「早産」を未然に防ぎ、あるいは早産が避けられない場合に母体と新生児の健康を最大限に保護するための医療行為全般を指します。早産は新生児の死亡や重篤な合併症の主要な原因であり、その予防と適切な管理は、母子の健康寿命の延伸、医療費の削減、そして社会全体の福祉向上に不可欠な課題とされています。この分野は、妊娠前からのリスク評価、妊娠中の継続的なモニタリング、切迫早産時の迅速な介入、そして早産児に対する高度な新生児医療まで、多岐にわたるアプローチを含んでいます。

早産予防・管理には、その介入時期と目的に応じていくつかの種類があります。まず、「一次予防」は、妊娠前から早産のリスクを低減するための介入です。これには、喫煙や飲酒の回避、適切な体重管理、基礎疾患(糖尿病、高血圧など)の管理、口腔衛生の維持などが含まれます。次に、「二次予防」は、妊娠中に早産のリスクが判明した、あるいは切迫早産と診断された妊婦に対して行われる介入です。具体的には、子宮頸管長の超音波測定によるリスク評価、子宮収縮抑制剤(β刺激薬、マグネシウム製剤、プロスタグランジン合成酵素阻害薬など)による子宮収縮の抑制、プロゲステロン製剤の投与による子宮頸管の安定化、そして子宮頸管無力症に対する子宮頸管縫縮術などが挙げられます。最後に、「三次予防」は、早産が避けられない、あるいはすでに早産となった場合に、新生児の合併症を最小限に抑え、予後を改善するための介入です。これには、胎児肺成熟促進のためのステロイド投与、新生児集中治療室(NICU)での高度な医療管理(人工呼吸管理、体温管理、栄養管理、感染症予防など)が含まれます。これらの予防・管理策は、個々の妊婦のリスク因子や妊娠週数に応じて、最適な組み合わせで実施されます。

早産予防・管理の用途は、多岐にわたります。最も重要な用途の一つは、早産リスクの高い妊婦を早期に特定し、適切な介入を行うことです。例えば、過去に早産経験がある、子宮頸管が短い、多胎妊娠であるといったリスク因子を持つ妊婦に対しては、定期的な子宮頸管長測定やプロゲステロン製剤の投与が検討されます。また、切迫早産の兆候が見られる場合には、子宮収縮抑制剤の投与や安静指導が行われ、早産への進行を遅らせることで、胎児がより成熟する時間を稼ぎます。さらに、早産が避けられないと判断された場合には、胎児の肺成熟を促進するためのステロイド投与が行われ、出生後の呼吸窮迫症候群のリスクを低減します。出生後は、早産児特有の合併症(呼吸器疾患、脳室内出血、壊死性腸炎、未熟児網膜症など)を予防・治療するために、NICUにおいて専門的な医療が提供されます。これらの介入は、早産による新生児の死亡率や長期的な障害の発生率を大幅に減少させることに貢献しています。

関連技術は、診断から治療、そして新生児ケアに至るまで、幅広い分野にわたります。診断技術としては、経腟超音波による子宮頸管長測定が早産リスク評価のゴールドスタンダードとされており、胎児の成長や羊水量の評価にも用いられます。また、子宮収縮モニターや胎児心拍数モニターは、切迫早産の診断や治療効果の評価に不可欠です。近年では、母体血液や腟分泌液中のバイオマーカー(例:胎児フィブロネクチン、サイトカインなど)を用いた早産リスク予測の研究も進められています。治療技術としては、子宮収縮抑制剤やプロゲステロン製剤といった薬物療法が中心ですが、子宮頸管縫縮術に用いられる外科的器具も重要な役割を果たします。早産児のケアにおいては、高性能な保育器、人工呼吸器、輸液ポンプ、生体情報モニター、そして感染症予防のためのクリーンルーム技術など、NICUを支える高度な医療機器が不可欠です。さらに、遠隔医療システムやAIを活用した画像診断支援、ビッグデータ解析によるリスク予測モデルの開発など、情報技術の活用も進んでいます。

市場背景を見ると、早産は世界中で年間約1500万人に発生し、日本でも年間約5万人が早産で生まれており、その医療費負担は非常に大きいことが知られています。このため、早産予防・管理に関する製品やサービスの市場は、持続的な成長が見込まれています。主要なプレイヤーとしては、子宮収縮抑制剤やプロゲステロン製剤を開発・製造する製薬会社、超音波診断装置やNICU関連機器を提供する医療機器メーカー、そしてバイオマーカー診断薬を開発する診断薬メーカーなどが挙げられます。市場の課題としては、早産リスクの早期かつ正確な診断法の確立、より効果的で副作用の少ない治療薬の開発、そして地域や経済状況による医療格差の是正が挙げられます。各国政府や医療機関は、早産対策を重要な公衆衛生課題と位置づけ、研究開発への投資やガイドラインの策定、保険適用範囲の拡大などを進めています。特に日本では、少子化対策の一環としても、早産予防・管理の重要性が高まっています。

将来展望としては、個別化医療の進展が期待されます。ゲノム情報やマイクロバイオーム解析、AIを活用したビッグデータ解析により、個々の妊婦の早産リスクをより詳細に予測し、最適な予防・管理戦略を提案する「プレシジョンメディシン」が実現されるでしょう。非侵襲的な診断技術の開発も進み、例えば、母体血液中の微量な胎児由来DNAやRNAを解析する液体生検、あるいはウェアラブルデバイスを用いた子宮収縮やバイタルサインの継続的なモニタリングにより、自宅でのリスク評価や早期発見が可能になるかもしれません。治療面では、既存薬の改良に加え、炎症や感染、子宮頸管の脆弱性といった早産の根本原因にアプローチする新規薬剤や、遺伝子治療、幹細胞治療といった革新的なアプローチの研究が進められています。デジタルヘルス技術の活用もさらに広がり、遠隔医療による専門医へのアクセス向上、AIによる診断支援、そして患者教育ツールの提供などが期待されます。国際的な協力体制も強化され、早産に関する知見や技術の共有が進むことで、世界規模での早産対策が加速するでしょう。しかし、これらの技術の普及には、コスト、倫理的課題、データプライバシーの保護といった課題も伴い、社会全体での議論と合意形成が不可欠となります。早産予防・管理の未来は、技術革新と社会的な取り組みの融合によって、より安全で健康な出産環境の実現へと向かっています。