航空インフラ市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

航空インフラ市場は、空港タイプ(商業空港、軍用空港、一般航空空港)、インフラタイプ(ターミナル、管制塔、誘導路および滑走路、エプロン、格納庫、その他のインフラタイプ)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空インフラ市場の概要

本レポートは、航空インフラ市場の規模、シェア、主要企業に関する詳細な分析を提供しています。市場は空港タイプ(商業空港、軍用空港、一般航空空港)、インフラタイプ(ターミナル、管制塔、誘導路・滑走路、エプロン、格納庫、その他のインフラタイプ)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されており、各セグメントの市場規模と予測が米ドル価値で示されています。

市場スナップショットと予測

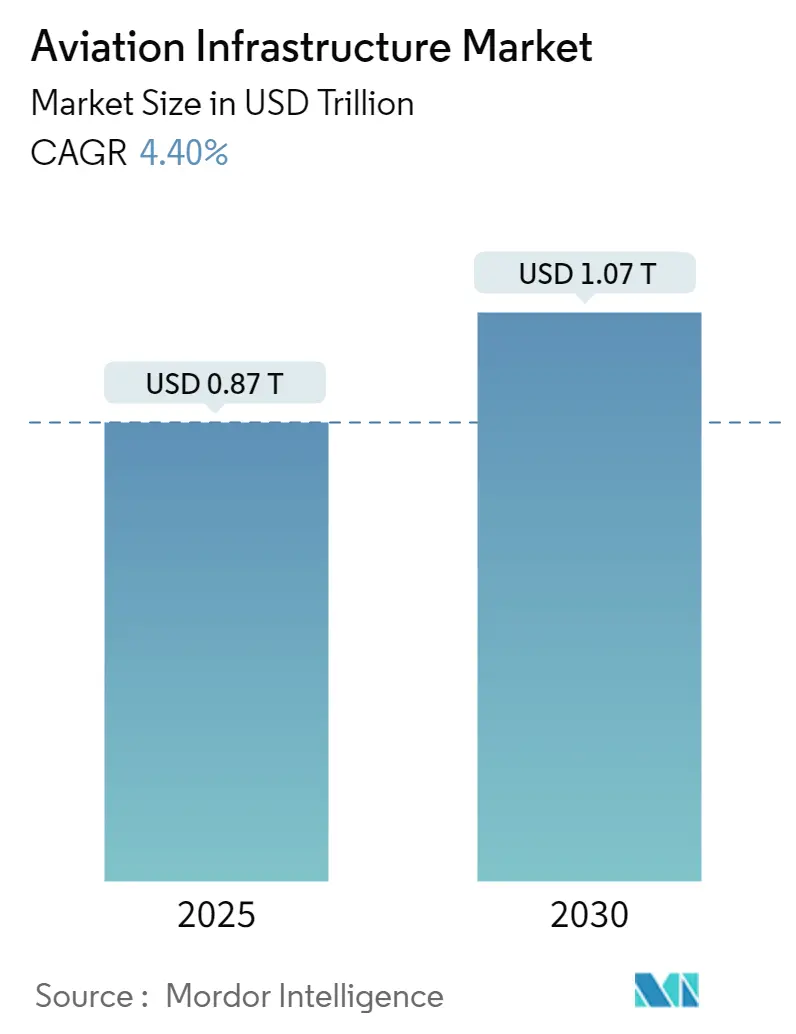

調査期間は2019年から2030年までです。航空インフラ市場規模は、2025年には0.87兆米ドルと推定され、2030年までに1.07兆米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.40%です。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見込まれています。市場の集中度は高いと評価されています。

市場分析と成長要因

航空インフラ市場は、商用航空機の運航増加、航空旅客数の増加、および将来の航空要件を満たすための世界的な航空インフラプロジェクトの増加により、今後数年間で成長すると予想されています。商業運航の拡大と空港のボトルネック問題の深刻化に対応するため、様々な航空当局が確立されたインフラ企業と提携し、将来の航空需要に対応できる持続可能な空港インフラプロジェクトの開発を推進することが、長期的に市場を牽引すると考えられます。

一方で、航空当局による厳格な規制は市場の成長を阻害する要因となっています。しかし、人工知能(AI)やブロックチェーン技術の活用が進むことで、航空インフラ企業にとって新たなビジネス機会が生まれ、市場をさらに活性化させることが期待されています。

主要な市場トレンドと洞察

1. ターミナルセグメントの顕著な成長

ターミナルセグメントは、航空インフラ市場において著しい成長を示すと予測されています。世界的な航空運航の増加と空港におけるボトルネック問題の緩和の必要性から、空港ターミナル建設プロジェクトが大幅に増加しており、これが今後数年間で市場の成長を後押しすると見られています。

近年、世界の航空業界は運航の増加と航空旅客数の増加により、目覚ましい成長を遂げています。現在、多くの空港ターミナルが飽和状態に近づいており、この問題に対処するために、多数の新規空港ターミナル建設プロジェクトが開始されています。さらに、多くの空港インフラ企業は、将来の航空要件に対応できる新しい先進的な空港ターミナルを建設するために、研究開発への投資を増やしています。

例えば、2023年11月には、主要な航空インフラ企業であるHensel Phelpsが、米国テキサス州サンアントニオ国際空港の17ゲート新ターミナル建設に関する10億米ドル相当の契約を獲得したと発表しました。同社はターミナルの継続的な計画と最終的な建設も監督します。同様に、2023年9月には、プネー国際空港の統合ターミナルビル(NITB)が2023年10月に運用を開始する予定とされました。このプロジェクトには、インフラ開発の一環として10のエアロブリッジと72のチェックインカウンターが含まれ、新しいターミナルビルには多層駐車場も建設されることになっていました。このように、世界中の空港が飽和状態に達しつつあること、および将来の航空要件を満たすために空港ターミナルを近代化する必要性が高まっていることが、予測期間中の世界的な新規空港ターミナル建設の増加につながり、市場に肯定的な見通しをもたらすと期待されています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は市場で最大のシェアを占めており、予測期間中もその優位性を維持すると予想されています。この地域における商用航空運航の増加と航空旅客数の増加に伴う様々なインフラプロジェクトの成長が、予測期間中の市場成長を促進すると見られています。

近年、この地域における商用航空会社の運航は著しい成長を遂げています。航空旅客数の増加により、地域内の航空会社は新しい先進的な商用航空機の取得に多額の投資を行っています。例えば、2023年2月には、エア・インディアが国内線および国際線での運航を拡大するため、250機のエアバス機を取得する計画を発表しました。

一方で、この地域では、近い将来の航空産業を支援することを目的とした様々な航空インフラプロジェクトも大幅に増加しています。例えば、2023年11月には、インドネシア政府が総建設費2億6300万米ドルの新空港建設を発表し、2024年までに完全に運用開始される予定です。また、2023年6月には、ベトナム空港公社がフーバイ国際空港の新しいターミナル2の開所を発表しました。ターミナル2の建設は2019年に9600万米ドルの契約で開始され、現在、この空港は年間500万人の旅客に対応し、4つの旅客搭乗橋で接続されています。このような開発が、この地域の市場成長を牽引すると期待されています。

競争環境

航空インフラ市場は断片化されており、多数のプレーヤーが重要なシェアを占めています。主要なプレーヤーには、Hensel Phelps、Skanska、TAV Construction、AECOM、Austin Industriesなどが挙げられます。

現在、空港インフラ企業は、タイムリーなインフラプロジェクトの提供や、新規の長期空港建設契約の獲得を通じて市場シェアの拡大に注力しています。市場の主要プレーヤーはまた、空港当局と提携し、空港インフラプロジェクトに彼らの要件を理解し統合することを目指しています。企業は、拡張現実(AR)や人工知能(AI)などの先進技術を統合し、航空業界のニーズにより良く対応することも検討しており、これが予測期間中の市場成長を促進すると期待されています。

最近の業界動向

* 2023年10月: 北京に拠点を置くChina CAMC Engineering Co.は、ニカラグア運輸インフラ省と、同国のプンタ・ウエテ国際空港の再建、拡張、改善に関する4億9100万米ドル相当の契約を締結したと発表しました。

* 2022年6月: Bechtel Engineering and Construction India Private Limitedは、タタ・グループが首都ニューデリーにサービスを提供する新しいノイダ国際空港のプロジェクトを支援する契約を締結したと発表しました。この空港プロジェクトには、ターミナル、滑走路、エアサイドインフラ道路、ユーティリティ、ランドサイド施設、その他の補助建物の建設が含まれ、2024年までに年間1200万人の旅客に対応する開港容量を目指しています。

結論

航空インフラ市場は、世界的な航空需要の増加と技術革新により、今後も堅調な成長が見込まれます。特にアジア太平洋地域が市場を牽引し、ターミナル建設や近代化が重要なトレンドとなるでしょう。厳格な規制という課題がある一方で、AIやブロックチェーンなどの新技術の導入が新たな機会を創出し、市場の競争環境は、主要企業による戦略的な提携と効率的なプロジェクト遂行によって形成されていくと考えられます。

「世界の航空インフラ市場レポート」は、世界の航空インフラ市場に関する包括的な分析を提供しています。本レポートは、市場の定義、規模、成長予測、主要なセグメンテーション、地域別の動向、競争環境、そして将来の機会とトレンドを詳細に解説しています。

まず、航空インフラとは、世界中の空港に存在するあらゆる建設物、旅客ターミナル、着陸帯、誘導路、プラットフォーム、駐車場、内部アクセス道路、設備、設置物、および土木工事の総称を指します。これには、メンテナンス施設や消防・救助施設といった「その他のインフラタイプ」も含まれます。

市場規模に関して、航空インフラ市場は2024年に推定0.83兆米ドル、2025年には0.87兆米ドルに達すると見込まれています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)4.40%で成長し、2030年には1.07兆米ドルに達すると予測されています。この成長は、航空需要の増加や既存インフラの近代化・拡張ニーズに支えられていると考えられます。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

1. 空港タイプ別: 商業空港、軍事空港、一般航空空港の3つに区分されます。

2. インフラタイプ別: ターミナル、管制塔、誘導路および滑走路、駐機場、格納庫、その他のインフラタイプ(メンテナンス施設、消防・救助施設など)に細分化されています。

3. 地域別: 北米(米国、カナダ)、欧州(英国、ドイツ、フランス、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、その他中東およびアフリカ)の主要地域および国々を対象としています。

地域別の分析では、特にアジア太平洋地域が注目されています。2025年には、この地域が航空インフラ市場において最大の市場シェアを占めると予測されており、さらに2025年から2030年の予測期間中に最も高いCAGRで成長すると見込まれています。これは、同地域における経済成長、航空旅客数の増加、および大規模な空港開発プロジェクトが活発に行われていることを反映していると考えられます。

市場のダイナミクスについては、市場の概要、推進要因、阻害要因が詳細に分析されています。また、ポーターのファイブフォース分析を通じて、買い手/消費者の交渉力、供給者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった側面から、市場の競争環境が深く掘り下げられています。

競争環境のセクションでは、主要ベンダーの市場シェアが提示され、Hensel Phelps、Turner Construction Company、Austin Industries、AECOM、The Walsh Group、McCarthy Building Companies Inc.、J.E. Dunn Construction Company、PCL Constructors Inc.、Skanska、TAV Construction、Royal BAM Group NV、BIC Contracting LLC、ALEC Engineering and Contracting、Manhattan Construction Group Inc.、Hill International Inc.、The Sundt Companies Inc.など、主要な企業プロファイルが紹介されています。これらの企業は、航空インフラ市場における主要なプレーヤーとして、その戦略や動向が分析の対象となっています。

最後に、本レポートは市場機会と将来のトレンドについても言及しており、市場参加者が今後の成長戦略を策定する上で有用な情報を提供しています。調査は、研究の前提条件と市場定義、調査範囲、および詳細な調査方法論に基づいて実施されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 空港の種類

- 5.1.1 商業空港

- 5.1.2 軍用空港

- 5.1.3 一般航空空港

- 5.2 インフラの種類

- 5.2.1 ターミナル

- 5.2.2 管制塔

- 5.2.3 誘導路と滑走路

- 5.2.4 エプロン

- 5.2.5 格納庫

- 5.2.6 その他のインフラの種類

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 Hensel Phelps

- 6.2.2 Turner Construction Company

- 6.2.3 Austin Industries

- 6.2.4 AECOM

- 6.2.5 The Walsh Group

- 6.2.6 McCarthy Building Companies Inc.

- 6.2.7 J.E. Dunn Construction Company

- 6.2.8 PCL Constructors Inc.

- 6.2.9 Skanska

- 6.2.10 TAV Construction

- 6.2.11 Royal BAM Group NV

- 6.2.12 BIC Contracting LLC

- 6.2.13 ALEC Engineering and Contracting

- 6.2.14 Manhattan Construction Group Inc.

- 6.2.15 Hill International Inc.

- 6.2.16 The Sundt Companies Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空インフラとは、航空機の安全かつ効率的な運航を支えるために不可欠な物理的および制度的な基盤の総称でございます。具体的には、空港施設、航空管制システム、航法支援施設、情報通信システムなどが含まれ、これらが一体となって機能することで、航空輸送の円滑な実施を可能にしています。経済活動、物流、観光、国防といった多岐にわたる分野において、その重要性は計り知れないものがございます。

航空インフラの種類は多岐にわたります。まず、最も身近なものとして「空港施設」が挙げられます。これには、航空機の離着陸に用いられる滑走路、駐機や整備を行うエプロン、航空機が滑走路とエプロン間を移動するための誘導路といった航空機運用施設が含まれます。また、旅客や貨物の処理を行うターミナルビル、航空機の格納庫や整備施設、給油施設なども重要な構成要素です。さらに、空港へのアクセスを担う道路や鉄道、駐車場といった地上交通インフラも、広義の空港施設の一部として機能しています。次に、「航空管制システム」は、空域を飛行する航空機の安全な間隔を確保し、効率的な運航を指示する役割を担います。管制塔、航空路管制センター、レーダー施設、そして航空機との通信を行う無線システムなどがこれに該当します。航空機の位置情報や飛行計画をリアルタイムで把握し、衝突防止や遅延の最小化に貢献しています。さらに、「航法支援施設」は、航空機が正確な位置を把握し、定められた経路を飛行するための補助となる設備です。VHF全方向式無線標識(VOR)、距離測定装置(DME)、計器着陸装置(ILS)などが代表的であり、近年では全地球測位システム(GPS)や全球測位衛星システム(GNSS)といった衛星航法システムがその中心的な役割を担いつつあります。最後に、「情報通信システム」は、航空機の運航に必要な気象情報、航空情報(NOTAM)、飛行計画、航空会社間の情報共有などを支える基盤であり、サイバーセキュリティ対策もその重要な一部でございます。

航空インフラの用途は非常に広範です。第一に、国内外の「旅客輸送」を支え、ビジネスや観光、個人の移動を可能にしています。これにより、人々の交流が促進され、グローバル化の進展に大きく貢献しています。第二に、「貨物輸送」において、高付加価値品や緊急性の高い物資、生鮮食品などの迅速な国際輸送を可能にし、サプライチェーンの重要な一翼を担っています。第三に、「国防・安全保障」の観点からも不可欠であり、軍用機の運用や災害時の緊急輸送、救助活動の拠点としても機能します。第四に、地域経済の「活性化」に寄与し、空港を拠点とした企業誘致や観光客の増加を通じて、雇用創出や地域振興に貢献しています。第五に、「災害対応」においては、被災地への緊急物資輸送や医療支援、人員派遣の拠点として、その迅速性と広域性が最大限に活用されます。

関連技術の進化は、航空インフラの発展を加速させています。特に注目されるのは、「次世代航空管制システム(ATM)」です。衛星航法技術の活用による精密な経路設定、データリンク通信による管制官とパイロット間の情報共有の効率化、そして航空機が自らの位置情報を自動的に発信するADS-B(Automatic Dependent Surveillance-Broadcast)による監視能力の向上などが進められています。また、AIを活用した飛行経路の最適化や衝突予測なども研究開発されています。空港運営においては、「スマート空港技術」が導入されつつあります。生体認証によるスムーズな搭乗手続き、IoTセンサーを活用した施設管理の効率化、自動運転カートによる手荷物運搬、ビッグデータ分析による混雑予測やリソース最適化などが進められています。さらに、空港のデジタルツイン化により、仮想空間で空港全体の状況をリアルタイムで把握し、シミュレーションを行うことで、運用効率の向上や緊急時の対応力強化が図られています。環境面では、低騒音・低排出ガス航空機の導入や、空港施設における再生可能エネルギーの利用、効率的な運航経路の最適化など、「環境技術」の導入が進んでいます。セキュリティ面では、高度な手荷物検査システムや顔認証システム、そしてサイバー攻撃からシステムを守るための「サイバーセキュリティ技術」が不可欠となっています。

市場背景としては、航空インフラを取り巻く環境は常に変化しています。世界的な経済成長、特に新興国における航空需要の増加は、新たな空港建設や既存施設の拡張を促す主要な要因となっています。LCC(格安航空会社)の台頭も、より多くの人々が航空機を利用する機会を増やし、インフラへの需要を高めています。一方で、多くの国で既存の航空インフラの「老朽化」が課題となっており、更新投資や維持管理費の増大が懸念されています。また、地球温暖化対策として「環境負荷低減」への要求が高まっており、航空業界全体で排出ガス削減や騒音対策が求められています。テロ対策やサイバー攻撃への防御といった「セキュリティ強化」も喫緊の課題です。さらに、航空管制官や整備士といった専門人材の「人手不足」も深刻化しており、自動化やデジタル化による効率化が求められています。パンデミックのような外部要因による航空需要の急激な変動は、インフラ投資計画に大きな影響を与えることも示されました。近年では、UAM(都市型航空交通)などの新たなモビリティの登場により、低高度空域の管理や新たな離着陸場の整備といった、既存の航空インフラとは異なる要件への対応も求められています。

将来展望として、航空インフラはさらなる進化を遂げることが予想されます。最も注目されるのは、「UAM(都市型航空交通)やドローンとの統合」です。既存の航空管制システムと連携し、低高度空域における多数の無人・有人航空機の安全な運航を管理するシステムや、都市部に設置されるバーティポート(垂直離着陸場)の整備が進められるでしょう。これにより、都市内移動や地域間の新たな交通手段が確立される可能性があります。また、「持続可能な航空」の実現に向けた取り組みが加速します。SAF(持続可能な航空燃料)の導入拡大に対応した給油インフラの整備、電動航空機や水素航空機といった次世代航空機のための充電・水素供給インフラの構築、そして空港施設自体のカーボンニュートラル化が推進されるでしょう。さらに、「デジタル化・自動化の深化」は不可避です。AIによる航空管制支援はより高度化し、予測メンテナンスによる施設の効率的な運用、そして将来的には完全自動運航の実現に向けたインフラ整備が進むと考えられます。これにより、より安全で効率的、かつシームレスな旅客体験が提供されるようになるでしょう。災害やパンデミックといった不測の事態にも対応できる「レジリエンス(強靭性)の強化」も重要な課題であり、機能維持や迅速な復旧能力を高めるためのインフラ整備が進められます。国際的な航空輸送の発展には、「グローバル連携」が不可欠であり、国際標準化の推進や情報共有の強化を通じて、世界全体の航空インフラの安全性と効率性が向上していくことが期待されます。これらの進化は、航空インフラが単なる交通基盤に留まらず、社会全体の持続可能な発展を支える重要な役割を担っていくことを示唆しています。