農業保険市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

世界の作物保険市場は、保険タイプ(MPCI、実際の生産履歴など)、補償されるリスク(播種/発芽、生育中の作物損失など)、流通チャネル(銀行・農業信用機関、直接販売など)、提供者タイプ(公的/政府系、民間など)、作物タイプ(穀物など)、農場規模(小規模農家、中規模農家など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

作物保険市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

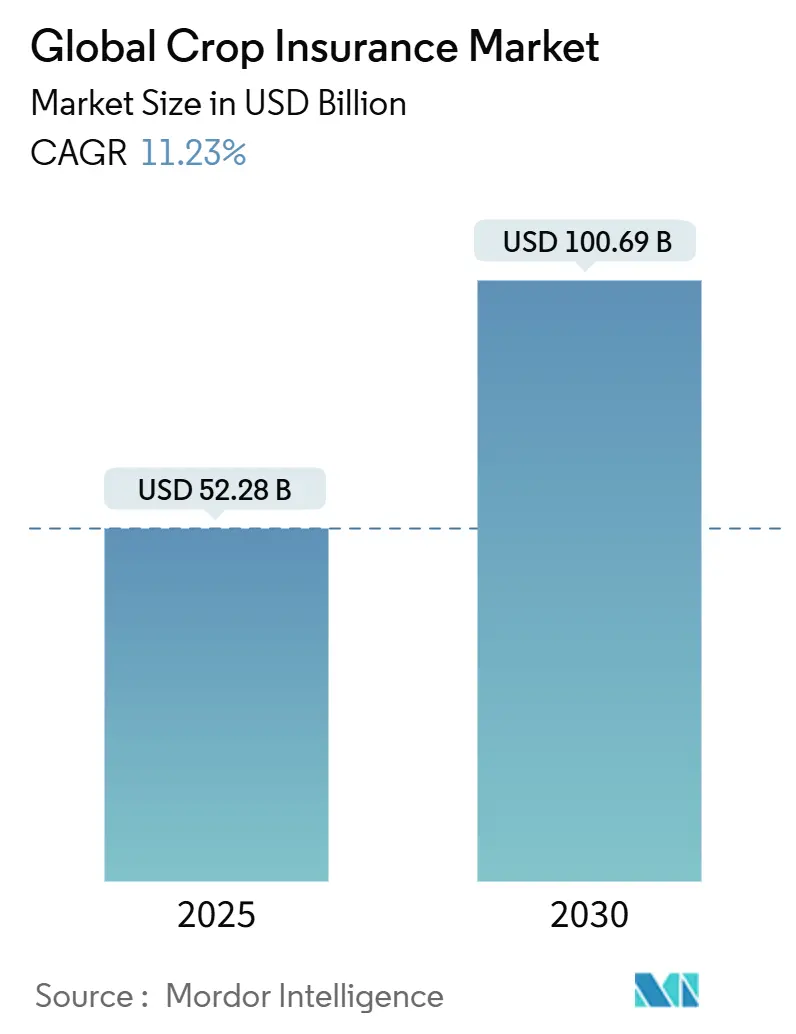

世界の作物保険市場は、2025年には522.8億米ドルと評価され、2030年までに1,006.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.23%です。この成長は、気候変動の激化、主要農業経済国における保険料の約60%をカバーする手厚い政府補助金、および引受業務の急速なデジタル化によって推進されています。米国連邦作物保険プログラムは、1991年以降、温暖化関連の追加損失として270億米ドルを吸収しており、気象リスクが世界中の農業に再評価をもたらしていることを示しています。インドの「Pradhan Mantri Fasal Bima Yojana」や中国の「保険+先物」モデルといったアジア太平洋地域の取り組みも成長を後押ししており、これらは数千万の小規模農家に対し手頃な価格の保険を提供しています。衛星画像、IoTセンサー、AIを活用した価格設定などの技術が、損失率を低下させ、請求サイクルを短縮することで、世界の作物保険市場を再構築しています。

主要な市場動向の要点

* 保険タイプ別: 2024年には多種危険(MPCI)保険が収益の47.5%を占め、市場をリードしました。一方、気象指数型パラメトリックソリューションは2030年までに13.42%のCAGRで成長すると予測されています。

* カバーされるリスク別: 2024年には生育中の作物損失が世界の作物保険市場規模の38.7%を占めました。播種・発芽期の補償は2030年までに11.53%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には銀行および農業信用機関が作物保険市場シェアの33.5%を占めました。デジタルプラットフォームは2030年までに15.34%のCAGRで最も速い成長を遂げると見込まれています。

* プロバイダータイプ別: 2024年には公的保険会社が世界の作物保険市場規模の40.5%を占めました。官民パートナーシップは2030年までに12.57%のCAGRで市場を上回ると予測されています。

* 作物タイプ別: 2024年には穀物・豆類が収益の35.7%を占めました。綿花やサトウキビなどの商業作物は10.65%のCAGRで拡大すると予想されています。

* 農場規模別: 2024年には小規模農家が保険料の54.3%を占め、2030年までに8.76%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が収益の45.4%を占め市場をリードしました。アジア太平洋地域は10.50%のCAGRで最も速い成長を遂げています。

市場のトレンドと洞察

成長要因

1. 政府補助金制度の急速な拡大: 米国、インド、中国では、すでに補助金比率が60%から77%に達しており、公的支出が世界の作物保険市場の主要な推進力となっています。米国のFARMER法案は、連邦政府の支援を最大80%の補償を伴う保険に対し77%に引き上げ、中規模および小規模農家の手頃な価格を拡大する可能性があります。インドのPMFBYは農家の拠出金を保険金額のわずか2%に抑え、中国の「保険+先物」モデルは1,224の県で188億米ドルを引受けており、補助金が新たなリスク移転構造をどのように拡大できるかを示しています。

2. 気候変動関連の作物損失の増加: 米国では2001年から2022年にかけて、気象災害による補償金が1,187億米ドルを超え、全支払いの73%を占めました。欧州の農場は年間305億米ドルの気象損失を被っていますが、保険でカバーされているのは最大30%に過ぎず、大きな保護ギャップが存在します。科学的コンセンサスは、気温が1℃上昇するごとに米国の作物保険料が年間8.5億米ドル増加する可能性があることを示しており、保険が選択肢から必須へと変化しています。

3. デジタル引受(衛星/IoT)による損失率の削減: リアルタイムの地球観測データが、降雨量、土壌水分、植生ストレスを相関させる引受エンジンに供給され、基礎リスクと管理コストを削減しています。アジアでは、アジア開発銀行が支援するパラメトリック保険が、フィリピンの8万5千人の農家に対し、かつて数ヶ月かかっていた現地調査を回避し、数日以内に請求を決済しています。AIを活用したキャリブレーションを試験的に導入している保険会社では、多スペクトル指数が損失率を二桁ポイント削減し、自動支払いが農家の流動性を向上させています。

4. 新興経済国における農業信用浸透の増加: 銀行はすでに世界の作物保険契約の33.5%を流通させており、保険付きローンはデフォルト率が低いため、貸し手と農家の双方にとって魅力的です。インドの規制当局は最近、国内の貸し手がバンドル製品のキャパシティを確保できるよう、クロスボーダー再保険規則を緩和しました。ケニアやナイジェリアのモバイルファーストの貸し手は、季節ごとの投入資材ローンにマイクロ保険を組み込み、デジタルウォレットを利用して分割払いで保険料を徴収しています。

抑制要因

1. 作付面積/収量の不正報告と誤報: 中国における不正確な作付面積データと自己申告による収量は、請求コストの膨張と引受マージンの圧迫につながり、モラルハザードの懸念を引き起こしています。伝統的な補償型商品はこれらの課題に直面しており、衛星検証やパラメトリックトリガーへの移行が進んでいます。しかし、ARPU(ユーザーあたりの平均収益)が低い市場でこれらの先進技術を導入すると、費用対効果のバランスが課題となります。

2. 小規模・零細農家の手頃な価格のギャップ: 補助金があるにもかかわらず、多くの自給自足農家にとって保険料は依然として高額です。米国では10エーカー未満の農場の10%未満しか保険に加入しておらず、アフリカの資金不足の農家は保険よりも種子や肥料を優先する傾向があります。マイクロ保険の取り組みにより、低所得者層の保険加入率は11.5%に増加しましたが、依然として大きな手頃な価格のギャップが存在します。

3. リモートセンシングに対するデータプライバシーの反発: 欧州や北米などの一部の先進市場では、リモートセンシング技術の利用に対するデータプライバシーに関する懸念が抑制要因となる可能性があります。

4. 気候変動によるベースラインの変化に伴うモデルの不確実性: 気候変動により過去の気象パターンが信頼できなくなることで、保険モデルの不確実性が増し、特に気候変動に脆弱な地域で長期的な影響を及ぼす可能性があります。

セグメント分析

* 保険タイプ別: 多種危険保険は2024年に収益の47.5%を占め、複数の気象、病害虫、疾病リスクに対する広範な保護を求める農家の選好を反映しています。気象指数型パラメトリック商品は2030年までに13.42%のCAGRで最も速い成長を示し、従来の商品の勢いを着実に削いでいます。価格変動を組み込んだ収益保護型商品は、変動の激しい商品市場に直面する穀物生産者にアピールしています。

* カバーされるリスク別: 2024年には生育中の作物損失補償が総保険料の38.7%を占めました。これは、作物に多額の投資を行い、成熟する作物を保護することに重点を置く農家にとって不可欠です。同時に、播種・発芽期の関連商品は11.53%のCAGRで堅調な成長を見せており、これは播種期の気象予測不可能性の増加と密接に関連しています。

* 流通チャネル別: 銀行および農業信用機関は2024年の保険料の33.5%を占め、作物保険市場で最大の流通経路となっています。しかし、スマートフォンの普及により、モバイルファーストのプラットフォームが15.34%のCAGRで成長すると予測されており、保険会社が遠隔地の農家に直接リーチするのに役立っています。

* プロバイダータイプ別: 公的保険会社は依然として保険料の40.5%を占めており、米国、インド、中国における政府運営スキームの永続的な役割を反映しています。しかし、官民パートナーシップモデルは、州がリスクを移転しつつ政策監督を維持するため、12.57%のCAGRで進展しています。

* 作物タイプ別: 2024年には穀物・豆類が保険料の35.7%を占めました。その優位性は、高カロリー作物としての重要性と確立された支援プログラムによって支えられています。一方、綿花、サトウキビ、ゴムなどの商業作物は、エーカーあたりの価値の上昇と精密農業技術の採用増加により、10.65%のCAGRで成長しています。

* 農場規模別: 小規模農家は2024年の世界の保険料の54.3%を占め、補助金付きおよびモバイル対応の商品が最大の農家層に浸透していることを示しています。デジタルウォレット、グループ保険、NGOが仲介するスキームが加入障壁を緩和するため、2030年までに8.76%のCAGRが予想されています。

地域分析

* 北米: 2024年には保険料の45.4%を占め、米国の制度が農家保険料の約60%を補助し、農地の80%以上をカバーしている恩恵を受けています。2001年以降の累積気象災害請求額1,187億米ドルは、リスクの増大を裏付けています。

* アジア太平洋: 2030年までに10.50%のCAGRで最も速い成長を遂げる地域です。インドのPMFBYは600の地区の農家にリーチし、中国の県レベルのパイロットプログラムは作物保険と先物ヘッジを組み合わせ、188億米ドル相当を引受けています。

* 欧州: 成熟した規制環境の中で、中程度の単一桁成長の可能性を示しています。共通農業政策(CAP)2023-27の規定は、オランダの気象保険に対し年間1,910万米ドルを割り当て、加盟国が所得損失トリガーを20%に引き下げることを許可しています。

* 南米およびアフリカ: 絶対的な保険料では後塵を拝していますが、堅調な商品需要と多国籍再保険会社の参入により、特にブラジルでは保険適用範囲が加速すると予想されています。

競争環境

世界の作物保険市場は中程度に細分化されていますが、データが豊富な地域では統合が進んでいます。Chubbの子会社であるRain and Hailは、米国の市場シェアの大部分を占め、1億エーカーを保護しており、その優位性は数十年にわたる区画レベルの収量データと受賞歴のある請求技術に根ざしています。ZurichのRCISは、作物保険を不動産災害損失と相関しない30億米ドルの保険料ラインと位置付け、グローバルポートフォリオ内で多様化を実現しています。InsurTech企業はAIとブロックチェーンを活用して引受業務を合理化し、従来の保険会社に市場の近代化を促しています。

流通の統合は、Risk Strategiesが最大の独立系ブローカーであるSilveusを買収したことで加速し、全国的なリーチと予測分析能力を確保しました。Swiss ReやMunich Reなどの再保険会社は、キャットボンドやクォータシェア条約を構築し、新興市場にキャパシティを供給しています。政府が財政的救済を求めるにつれて官民パートナーシップが拡大し、保険会社は規模と補助金付きプールへのアクセスを獲得し、農家は革新と安定性を享受しています。

世界中の規制当局は、ソルベンシー、データプライバシー、透明性に関する基準を厳格化しています。ラテンアメリカとアフリカでは、確立されたプレーヤーがベンチャーキャピタルに支えられた機敏なマイクロ保険スタートアップからの挑戦に直面し、競争が激化しています。成功の鍵は、分析を活用し、ロータッチな流通方法を採用し、信頼できる再保険を確保することにあります。その結果、デジタル能力は、世界の作物保険分野でリーダーシップを目指す企業にとって最重要となっています。

主要な業界リーダー

* PICC

* Chubb Ltd.

* QBE Insurance Group

* Tokio Marine HCC

* Zurich Insurance Group

最近の業界動向

* 2025年5月: 欧州委員会は、小規模農家向けの一括支払い上限を引き上げ、柔軟なリスク管理ツールを導入するCAP簡素化措置を提案し、年間17.2億米ドルの農家貯蓄をもたらし、保険加入を促進しました。

* 2025年2月: 米国農務省(USDA)は、Controlled Environmentパイロットプログラムを17州の48郡に拡大し、補償上限を85%に引き上げ、病害損失に対する隔離保護を追加しました。

* 2025年1月: USDAは、災害損失の85%を補償する緊急商品支援プログラムを立ち上げ、100億米ドルを投じ、生産者あたりの支払いを25万米ドルに上限設定しました。

* 2024年5月: Risk StrategiesはSilveus Insurance Groupの買収を完了し、米国の40州にわたる作物流通能力を強化しました。

本レポートは、作物保険市場に関する詳細な分析を提供しています。市場は、天候、病害虫、価格、収益リスクから作物を保護するすべての保険料を対象とし、補助金付き、商業ベース、補償型、パラメトリック型を問わず、広範な範囲をカバーしています。収益は再保険控除後、補助金控除前で記録され、畜産保険と林業保険は対象外とされています。

市場規模と成長予測に関して、世界の作物保険市場は2025年に522.8億米ドルに達し、2030年までには年平均成長率(CAGR)11.23%で倍増すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 政府補助金スキームの急速な拡大。

* 気候変動に関連する作物損失の増加が保険需要を加速させていること。

* 衛星画像やIoTセンサーを活用したデジタル引受が損失率を削減し、効率を高めていること。

* 新興経済国における農業信用浸透の増加。

* アフリカの小規模農家向けに特化したパラメトリック・マイクロカバーの普及。

* 保険付き担保に対するストラクチャード証券化の需要の高まり。

一方で、市場の成長を阻害する要因も存在します。

* 作付面積や収量の詐欺および誤報告のリスク。

* 小規模・限界農家における費用負担能力のギャップ。

* リモートセンシング技術の利用に対するデータプライバシーの懸念。

* 気候変動のベースラインが変化する中でのモデルの不確実性。

地域別では、北米が2024年に45.4%の収益シェアで市場をリードしており、特に米国の連邦作物保険プログラムがその主要な要因となっています。アジア太平洋地域は、インドと中国における大規模な補助金スキームの拡大により、10.50%のCAGRで急速な成長を遂げています。

製品タイプ別では、マルチパーパス作物保険(MPCI)が2024年に47.5%のグローバルプレミアムシェアを占め、市場を牽引しています。デジタル技術は、衛星画像、IoTセンサー、AI駆動型分析を通じて損失率を削減し、保険金支払いを迅速化することで、これまでサービスが行き届かなかった農家にも新たなパラメトリック商品を提供し、市場を拡大しています。

本レポートでは、市場を多角的にセグメンテーション分析しています。具体的には、保険タイプ(マルチパーパス作物保険、収益保護、気象指数/パラメトリックなど)、リスク対象(播種/発芽、生育中の作物損失、収穫後損失など)、流通チャネル(銀行・農業信用機関、デジタルプラットフォーム・モバイルアプリなど)、プロバイダータイプ(公的/政府系保険会社、民間保険会社、官民パートナーシップなど)、作物タイプ(穀物、油糧種子・豆類、果物・野菜、商業作物など)、農場規模(小規模、中規模、大規模)、および地理的地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)といった切り口で詳細な分析が行われています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびPICC、Chubb Ltd.、QBE Insurance Group、Tokio Marine HCC、Zurich Insurance Group、Sompo Holdingsなどの主要企業の詳細なプロファイルが提供されています。

調査方法論は、引受業者やアグリテック創業者との一次調査、USDA-RMAやFAOなどの公開データを用いた二次調査、トップダウンとボトムアップを組み合わせた市場規模算出と予測、そして厳格なデータ検証プロセスによって確立されており、信頼性の高い分析を提供しています。Mordor Intelligenceの作物保険市場ベースラインは、独自のスコープと仮定、年間更新、デュアルパスモデリングにより、他社との差異を最小限に抑え、計画や投資判断に信頼できる基盤を提供しています。

本レポートは、グローバル作物保険市場の現在の規模、主要な成長地域、優勢な製品タイプ、アジア太平洋地域の急速な成長要因、デジタル技術の影響、そして市場が直面する課題とそれらへの対処法といった主要な疑問に答えるものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府補助金制度の急速な拡大

- 4.2.2 気候変動関連の作物損失の増加が需要を加速

- 4.2.3 デジタル引受(衛星/IoT)による損失率の削減

- 4.2.4 新興経済国における農業信用浸透の増加

- 4.2.5 アフリカの小規模農家向けパラメトリック型マイクロ保険

- 4.2.6 保険付き担保に対するストラクチャード証券化の需要

- 4.3 市場の阻害要因

- 4.3.1 面積/収量の詐欺および誤報告

- 4.3.2 小規模・零細農家にとっての費用負担のギャップ

- 4.3.3 リモートセンシングに対するデータプライバシーの反発

- 4.3.4 気候ベースラインの変化に伴うモデルの不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 消費者行動分析

5. 市場規模と成長予測(金額、10億米ドル)

- 5.1 保険タイプ別

- 5.1.1 複数危険作物保険 (MPCI)

- 5.1.2 実際の生産履歴 / 収量

- 5.1.3 収入保護

- 5.1.4 気象指数/パラメトリック

- 5.1.5 特定危険(例:ひょう)

- 5.2 補償されるリスク別

- 5.2.1 播種 / 発芽

- 5.2.2 立毛作物損失

- 5.2.3 収穫後損失

- 5.2.4 局地的な災害

- 5.2.5 播種不能および再播種

- 5.3 流通チャネル別

- 5.3.1 銀行および農業信用機関

- 5.3.2 直接(保険会社および政府ポータル)

- 5.3.3 ブローカーおよび代理店

- 5.3.4 デジタルプラットフォームおよびモバイルアプリ

- 5.4 プロバイダータイプ別

- 5.4.1 公的 / 政府系保険会社

- 5.4.2 民間保険会社

- 5.4.3 官民パートナーシップ (PPP)

- 5.4.4 相互保険および自家保険制度

- 5.5 作物タイプ別

- 5.5.1 穀物

- 5.5.2 油糧種子および豆類

- 5.5.3 果物および野菜

- 5.5.4 換金作物(綿花、サトウキビなど)

- 5.5.5 その他の作物

- 5.6 農場規模別

- 5.6.1 小規模農家(2ヘクタール未満)

- 5.6.2 中規模(2~10ヘクタール)

- 5.6.3 大規模(10ヘクタール超)

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 イギリス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリアおよびニュージーランド

- 5.7.4.6 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 ナイジェリア

- 5.7.5.6 ケニア

- 5.7.5.7 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度概要

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 PICC

- 6.4.2 Chubb Ltd.

- 6.4.3 QBEインシュアランス・グループ

- 6.4.4 東京海上HCC

- 6.4.5 チューリッヒ保険グループ

- 6.4.6 インド農業保険会社 (AIC)

- 6.4.7 フェアファックス・フィナンシャル(ブリット、アライド・ワールド)

- 6.4.8 アメリカン・フィナンシャル・グループ(グレート・アメリカン)

- 6.4.9 ICICIロンバード

- 6.4.10 損保ホールディングス

- 6.4.11 スイス・リー・コーポレート・ソリューションズ

- 6.4.12 AXA XL

- 6.4.13 ミュンヘン再保険

- 6.4.14 マップフリー

- 6.4.15 ファーマーズ・ミューチュアル・ヘイル保険会社

- 6.4.16 グローバルアグ・リスク・ソリューションズ

- 6.4.17 ケニア農業保険会社

- 6.4.18 アグリカルチャー再保険株式会社

- 6.4.19 グルーポ・ブラジルセグ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

農業保険は、農業経営を取り巻く様々なリスクから農家を守り、その経営の安定化を図ることを目的とした重要な制度でございます。自然災害による農作物の被害や家畜の疾病・死亡、あるいは市場価格の変動による収入の減少など、農業は他の産業に比べて不確実性の高い事業であり、これらのリスクが農家の経営に与える影響は甚大でございます。農業保険は、こうした不測の事態が発生した際に、農家が被る経済的損失を補填することで、再生産を可能にし、持続的な農業経営を支援する役割を担っております。日本では、主に「農業共済制度」として国が深く関与し、農家が安心して農業に取り組めるよう支え続けております。

農業保険には、補償対象となる作物や家畜、リスクの種類に応じて様々なタイプがございます。主なものとしては、まず「農作物共済」が挙げられます。これは米、麦、大豆、野菜、果樹などを対象とし、風水害、干ばつ、冷害、病虫害といった自然災害による収量減少や品質低下を補償するものでございます。地域ごとの平年収量を基準とし、農家は自身の選択に応じて共済金額や補償割合を設定することが可能です。次に「家畜共済」は、牛、豚、馬などの家畜を対象とし、疾病、傷害、死亡による損失を補償いたします。獣医師による診断や治療費、死亡時の評価額などが補償の対象となります。また、特定の果樹に特化した「果樹共済」や、麦、大豆、てん菜、でん粉原料用ばれいしょなどを対象とする「畑作物共済」もございます。さらに、ビニールハウスなどの園芸施設本体や、その内部で栽培されている農作物への被害を補償する「園芸施設共済」も重要な役割を果たしております。近年では、自然災害だけでなく、市場価格の下落による収入減少も補償対象とする「収入保険」が2019年から導入されました。これは品目横断的な補償が可能であり、青色申告を行っている農業者が過去5年間の平均収入を基準として加入できる制度で、より包括的な経営リスク対策として注目されております。

農業保険の主な用途とメリットは、何よりも農業経営の安定化にございます。災害が発生しても、保険金によって損失が補填されるため、農家は経営を継続し、次期の作付けや飼育に必要な資金を確保することができます。これにより、資金繰りの悪化を防ぎ、急な出費や収入減に対応することが可能となります。また、保険に加入していることは、金融機関からの融資を受ける際の信用力向上にも繋がり、経営基盤の強化に寄与する場合がございます。精神的な負担の軽減も大きなメリットです。不確実性の高い農業において、万が一の事態に備えているという安心感は、農家が意欲的に農業に取り組む上で非常に重要でございます。ひいては、個々の農家の経営安定が地域農業全体の維持・発展に繋がり、食料の安定供給という国家的な課題にも貢献いたします。

近年、農業保険の分野では、デジタル技術の活用が急速に進んでおります。関連技術としては、まず「リモートセンシング」や「衛星画像」が挙げられます。これらは広範囲の農地の作物の生育状況や被害状況を迅速かつ客観的に把握することを可能にし、保険金支払いの迅速化や公平性の向上に貢献しております。また、「ドローン」を用いた精密な圃場診断も、被害状況の把握や損害査定の効率化に役立っております。「AI(人工知能)」や「機械学習」は、過去の気象データ、収量データ、市場価格などの膨大な情報を分析し、より精度の高いリスク評価や保険料算出の最適化に活用されております。さらに、「IoTセンサー」を圃場に設置することで、温度、湿度、土壌水分などの環境データをリアルタイムで監視し、異常を早期に検知して予防的な対策を講じることも可能になっております。これらの「ビッグデータ分析」は、より精緻なリスクモデルの構築を可能にし、将来的には「ブロックチェーン」技術が契約管理や保険金支払いの透明性・効率性向上に寄与する可能性もございます。気象予測技術の高度化も、災害リスクの早期予測と予防的対策の立案に不可欠な要素でございます。

農業保険を取り巻く市場背景は、近年大きく変化しております。最も顕著なのは「気候変動の影響」でございます。異常気象の頻発化や激甚化により、農業リスクは増大の一途を辿っており、保険によるリスクヘッジの重要性が高まっております。また、日本の農業は「農業者の高齢化」や「後継者不足」という課題に直面しており、経営基盤が脆弱な農家にとって、農業保険は経営継続のための生命線となりつつございます。国際的な競争の激化も、農産物の価格変動リスクを高めており、収入保険のような制度の必要性を増しております。政府は「食料安全保障」の観点から国内農業の維持・発展を重視しており、農業共済制度への国庫負担や収入保険制度の推進を通じて、農業保険の普及を強力に支援しております。農業経営の法人化や大規模化が進む中で、より専門的かつ包括的なリスク管理が求められるようになり、農業保険はその中核を担う存在となっております。消費者の食への関心の高まりも、安全で安定した食料供給体制を維持するための農業保険の役割を一層重要なものにしております。

将来の展望として、農業保険はさらなる進化を遂げることが期待されております。デジタル技術の活用は今後も加速し、「パラメトリック保険」や「インデックス保険」といった、特定の気象条件(降水量、気温など)が基準値を超えた場合に自動的に保険金が支払われる仕組みの普及が進むでしょう。これにより、損害査定の手間が省け、保険金支払いがより迅速かつ客観的になります。また、補償範囲の拡大も重要な課題でございます。従来の自然災害や疾病だけでなく、サイバーリスクやブランド毀損といった新たなリスクへの対応も検討される可能性がございます。各農家の経営実態に合わせた「個別化・カスタマイズ化」された保険商品の開発も進み、より柔軟なリスク対策が提供されるようになるでしょう。リスク発生前の対策支援と保険を連携させる「予防的アプローチの強化」も進むと予想されます。例えば、スマート農業技術の導入支援と保険を組み合わせることで、リスクそのものを低減し、持続可能な農業への貢献が期待されます。国際的な気候変動対策の一環として、農業保険の役割はさらに増大し、国際的な連携も強化されるでしょう。若手農業者への普及促進も重要であり、デジタルネイティブ世代に合わせた情報提供や加入手続きの簡素化が進められることで、農業保険の利用がさらに広がるものと確信しております。