臨床栄養市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

臨床栄養市場は、投与経路(経口および経腸など)、製品タイプ(乳幼児栄養など)、形態(粉末など)、用途(栄養失調者向け栄養サポートなど)、エンドユーザー(小児など)、流通チャネル(病院薬局など)、および地域(北米、欧州など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

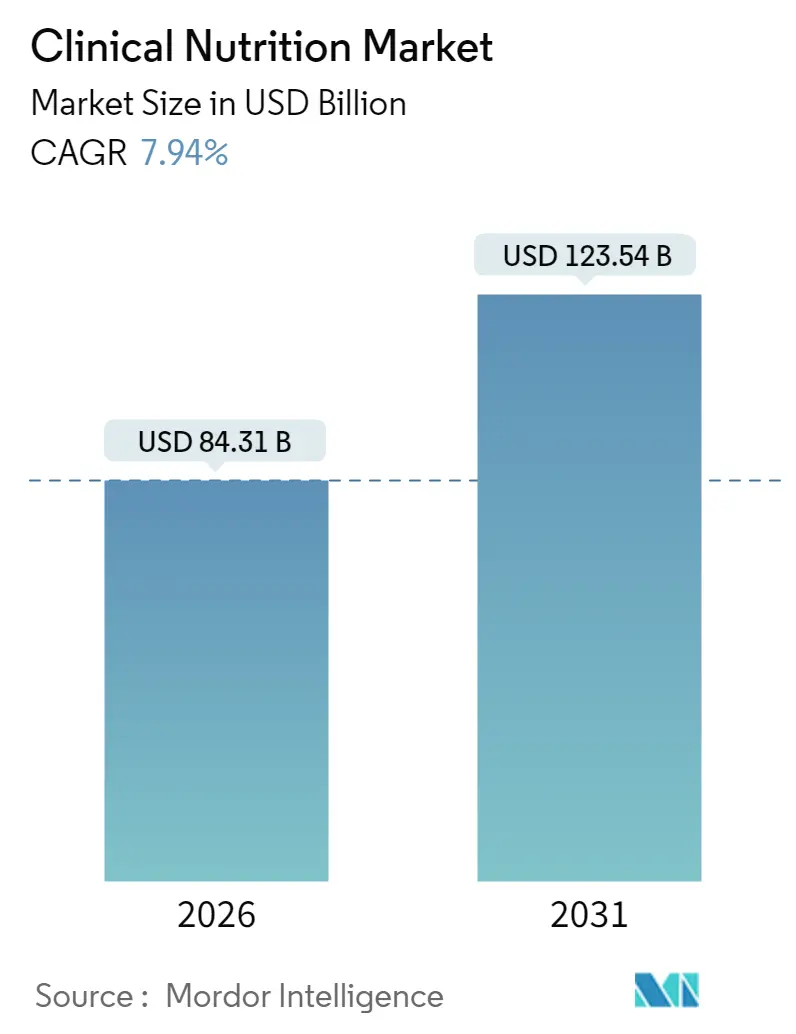

臨床栄養市場は、2020年から2031年までの調査期間において、著しい成長を遂げると予測されています。2026年には843.1億米ドルと推定され、2031年には1235.4億米ドルに達し、予測期間中の年平均成長率(CAGR)は7.94%が見込まれています。この成長は、糖尿病や嚥下障害などの代謝性疾患の有病率増加、高齢者人口の増加、および腫瘍学における臨床栄養の利用拡大によって牽引されています。

市場概要

* 調査期間: 2020年~2031年

* 2026年の市場規模: 843.1億米ドル

* 2031年の市場規模: 1235.4億米ドル

* 成長率 (2026年~2031年): 7.94% (CAGR)

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、臨床栄養市場は2025年の781.1億米ドルから成長し、2026年には843.1億米ドル、2031年には1235.4億米ドルに達し、2026年から2031年にかけて7.94%のCAGRで成長すると予測されています。糖尿病や嚥下障害といった代謝性疾患の有病率上昇が市場を牽引しており、これらの特殊な製剤は、必須栄養素への高まるニーズに応え、回復を助け、健康状態を改善しています。高齢者層と腫瘍学における臨床栄養の利用拡大が交差しており、がん患者の増加に伴い、入院前計画における栄養士の関与が不可欠となり、学際的な治療経路において特殊な製剤の重要性が増しています。この変化は、臨床栄養市場のメーカーにとって新たな機会を創出しています。

主要なレポートのポイント

* 投与経路別: 経腸栄養が2025年に臨床栄養市場シェアの69.15%を占め、経静脈栄養は2031年までに8.42%のCAGRで拡大すると予測されています。

* 製品タイプ別: 乳児栄養製品が2025年に44.12%のシェアでリードし、疾患特異的経腸栄養製剤は2031年までに8.98%のCAGRで進展すると予測されています。

* 剤形別: 液体製剤が2025年の収益の60.05%を占め、半固形製品は2031年までに8.52%のCAGRで成長すると予測されています。

* 用途別: 栄養失調サポートが2025年に市場規模の30.72%を占めましたが、がん関連栄養ソリューションは2026年から2031年の間に8.97%のCAGRで最も速い勢いを示しています。

* エンドユーザー別: 成人が2025年の需要の50.24%を占め、高齢者セグメントは2031年までに9.16%のCAGRで成長すると予想されています。

* 流通チャネル別: 病院薬局が2025年の売上の56.85%を支配しましたが、オンライン薬局は2031年までに9.95%のCAGRを記録すると予測されています。

* 地域別: 北米が2025年に市場シェアの34.55%を占めましたが、アジア太平洋地域は2031年までに8.21%のCAGRで最も強い成長見通しを保持しています。

グローバル臨床栄養市場の動向と洞察:推進要因

* 急性期後ケアにおける在宅経腸栄養への急速な移行: 病院がケアの質を損なわずに患者の入院期間を短縮しようとする努力が、急性期後ケアを在宅経腸栄養へと方向転換させています。これにより、特にがん治療において、個別化された栄養ソリューションへの需要が高まっています。

* 術後回復のための免疫栄養製剤の採用増加: 2023年12月のJournal of Surgeryの研究では、アルギニン、グルタミン、オメガ3脂肪酸を含む周術期ブレンドが主要な腹部手術後の合併症を減少させることが強調されています。病院では、電子入院チェックリストに自動プロンプトを導入し、タイムリーな使用を確保しており、栄養製品は抗生物質予防と同様に不可欠なものとなっています。

* 政府資金による小児栄養失調プログラム: 世界銀行は、今後10年間で小児栄養介入を拡大し、数百万人の潜在的な死亡を防ぐために、年間130億米ドルの追加投資が緊急に必要であると強調しています。ユニセフは世界のすぐに使える治療食(RUTF)の約75%を調達しており、サプライヤーに安定した需要を保証しています。栄養への投資は将来の生産性において20倍以上のリターンを約束するため、各国の財務省は栄養予算を経済開発の重要な項目として再配分しています。

* 慢性疾患の有病率増加: 糖尿病、心臓病、がんなどの慢性疾患の増加は、特殊な栄養サポートの必要性を高め、市場成長の主要な推進要因となっています。

* 早期経静脈栄養に対するバンドル支払い償還インセンティブ: 北米や一部のEUの支払い機関では、早期経静脈栄養に対するバンドル支払い償還インセンティブが導入されており、これが市場の成長を促進しています。

* ICU薬局におけるAI対応栄養投与プラットフォームの統合: アジア太平洋地域を中心に、ICU薬局におけるAI対応栄養投与プラットフォームの統合が進んでおり、栄養管理の効率性と精度が向上しています。

市場成長の抑制要因

* 厳格な規制要件と長い承認プロセス: 米国食品医薬品局(FDA)や欧州食品安全機関(EFSA)が設定する広範な安全性および有効性基準を満たす必要があり、新規臨床栄養製品の開発には多大な資本と時間を要します。これにより、小規模な新規参入企業は既存のメーカーとの提携を余儀なくされています。

* 院外経静脈栄養に対する限定的な保険適用: 臨床的利益が明らかであるにもかかわらず、メディケアの在宅経静脈栄養に関する歴史的な基準は、多くの潜在的な受益者を対象外とし、市場成長を阻害しています。業界団体は、在宅輸液がカテーテル関連感染率を低下させ、緊急受診を最小限に抑えることを示す費用相殺分析を実施し、政策改定の基礎を築いています。

* 滅菌脂質乳剤の頻繁な供給不足: 北米およびEU地域では、滅菌脂質乳剤の供給不足が頻繁に発生しており、これが市場の成長を妨げる要因となっています。

* 医療グレードマルトデキストリンの原材料価格上昇: 医療グレードマルトデキストリンの原材料価格の上昇は、製品コストに影響を与え、市場の成長を抑制する可能性があります。

セグメント別分析

* 投与経路: 経口および経腸栄養は、消化管が機能している場合の好ましい投与経路として、2025年に臨床栄養市場の69.15%を占める確立された地位を維持しています。一方、経静脈栄養は、集中治療および腫瘍学分野での応用拡大に牽引され、2026年から2031年にかけて8.42%のCAGRでより速い成長が予測されています。特に、オメガ3脂肪酸が豊富な魚油を統合した脂質乳剤の革新が、重症患者の感染率低下や入院期間短縮といった臨床的利益を示し、経静脈セグメントの成長をさらに加速させています。

* 製品タイプ: 2025年には乳児栄養製品が44.12%の市場シェアを占めました。しかし、疾患特異的経腸栄養製剤は2031年までに8.98%のCAGRで成長すると予測されています。フィリピンの国家栄養評議会が2023年9月に「フィリピン栄養行動計画(PPAN)2023-2028」を立ち上げたように、乳児の健康と栄養改善を目的とした政府主導の取り組みが、子供向けの栄養製剤の入手可能性とアクセスを大幅に向上させています。これにより、栄養失調や肥満対策に特化した臨床栄養製品の革新が促進され、市場機会が拡大しています。

* 剤形: 2025年には液体製剤が市場の60.05%を占め、経腸チューブと静脈ラインの両方に対応できる汎用性により、その主導的地位を確立しています。一方、嚥下障害を対象とした半固形製品は、年間8.52%の成長が見込まれています。サプライヤーは、高カロリー液体をレトルトパウチに包装する戦略を採用しており、これにより製品の保存期間が延長され、医療現場や在宅での使用における利便性が向上しています。

* 流通チャネル: 病院薬局は、2025年に市場の45.23%を占め、臨床栄養製品の主要な流通チャネルとしての地位を確立しています。しかし、オンライン薬局は、2031年までに9.15%のCAGRで成長すると予測されています。これは、在宅医療の増加と、患者が自宅で栄養製品を簡単に注文できる利便性によるものです。

主要な市場プレーヤー

市場の主要プレーヤーには、Abbott Laboratories、Baxter International Inc.、B. Braun Melsungen AG、Danone S.A.、Fresenius Kabi AG、Hormel Foods Corporation、Meiji Holdings Co., Ltd.、Nestlé S.A.、Nutricia Advanced Medical Nutrition、Otsuka Pharmaceutical Co., Ltd.などが含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での競争力を強化しています。例えば、Nestlé Health Scienceは、特定の疾患に対応する新しい栄養ソリューションを継続的に開発し、市場のニーズに応えています。また、Abbott Laboratoriesは、高齢者や慢性疾患患者向けの栄養製品に注力し、市場シェアを拡大しています。

地域別分析

* 北米: 2025年には市場の35.18%を占め、最大の市場シェアを保持しています。これは、慢性疾患の有病率の増加、高齢者人口の拡大、および高度な医療インフラの存在によるものです。米国とカナダは、臨床栄養製品の研究開発と革新において主導的な役割を果たしています。

* 欧州: 2031年までに8.75%のCAGRで成長すると予測されています。これは、高齢化社会の進展、栄養失調に対する意識の高まり、および政府による栄養プログラムの支援によるものです。ドイツ、フランス、英国は、この地域の主要な市場貢献国です。

* アジア太平洋: 2031年までに9.32%のCAGRで最も急速に成長すると予測されています。これは、膨大な人口、医療インフラの改善、可処分所得の増加、および栄養失調と生活習慣病の増加によるものです。中国、インド、日本は、この地域の成長を牽引する主要国です。特に、中国とインドでは、医療アクセスの向上と健康意識の高まりが市場拡大を後押ししています。

* ラテンアメリカ: 2031年までに8.20%のCAGRで成長すると予測されています。これは、医療費の増加、慢性疾患の有病率の上昇、および栄養補助食品に対する需要の増加によるものです。ブラジルとメキシコがこの地域の主要な市場です。

* 中東・アフリカ: 2031年までに7.85%のCAGRで成長すると予測されています。これは、医療インフラの改善、政府による健康イニシアチブ、および栄養失調の課題に対処するための取り組みによるものです。サウジアラビア、アラブ首長国連邦、南アフリカがこの地域の主要な市場です。

市場の課題と機会

市場は、製品の規制承認プロセスが複雑であることや、高コストな製品が一部の患者にとってアクセスしにくいことなどの課題に直面しています。しかし、個別化された栄養療法の進展、在宅医療の拡大、および新興市場における医療支出の増加は、市場に新たな機会をもたらしています。特に、AIとデータ分析を活用した栄養管理ソリューションの開発は、患者の治療成果を向上させ、市場の成長をさらに促進する可能性を秘めています。

本レポートは、臨床栄養市場の詳細な分析を提供しています。

1. 調査の目的と範囲

本調査は、医療目的で処方される経口、経腸、および非経口栄養剤の世界年間収益を対象とする臨床栄養市場を定義しています。これには、乳幼児、成人、高齢者向けの製剤が含まれ、疾患関連の栄養失調、代謝障害、消化器疾患、がん治療、その他の臨床診断された病態をサポートするものが対象です。一般的な健康維持やスポーツ強化を目的とした製品、および健康な消費者向けの市販の栄養補助食品は、本レポートの範囲から除外されています。

2. 調査方法論

本レポートの作成にあたり、厳格な調査方法論が採用されています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカの臨床栄養士、新生児集中治療室の薬剤師、大手病院チェーンの購買責任者、および流通業者へのインタビューを通じて、データの検証とギャップの解消が行われました。平均販売価格、在宅経腸栄養ポンプへの移行、免疫栄養ブレンドの需要などが確認されました。

* 二次調査: 世界保健機関(WHO)、ユニセフ、OECD保健統計、国連Comtrade、米国疾病対策センター(CDC)などの公的機関のデータセット、企業の年次報告書(10-K)、病院の調達情報、主要な業界団体(欧州臨床栄養代謝学会、米国非経口・経腸栄養学会)のブリーフィング、D&B Hoovers、Dow Jones Factivaなどの情報源が活用されました。

* 市場規模の算出と予測: 2024年の基準値は、有病率に基づく治療対象コホートの計算と再構築された貿易統計を基にしたトップダウンアプローチで設定されました。主要メーカーからのサンプル販売価格と販売量に基づくボトムアップアプローチもクロスチェックとして用いられ、調整されました。早産率、主要な消化器外科手術の発生率、65歳以上の人口、一人当たりの医療費、ICU病床の追加などの変数を組み込んだ多変量回帰モデルにより、2030年までの需要が予測されています。

* データ検証と更新サイクル: 算出結果は、異常値のスキャン、分散閾値、および2段階のピアレビューを経て承認されます。モデルは12ヶ月ごとに更新され、規制変更、大規模なリコール、重要なM&Aが発生した場合には、中間的な改訂が行われます。

本レポートの臨床栄養市場の基準値は、包括的な範囲、デュアルルートモデリング、継続的な情報源の検証により、戦略的意思決定のための最も信頼できる出発点であると強調されています。

3. エグゼクティブサマリー(市場規模と成長予測)

臨床栄養市場は、2025年には781.1億米ドルと推定されています。2026年には843.1億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)7.94%で成長し、2031年には1,235.4億米ドルに達すると予測されています。地域別では、北米が2026年に最大の市場シェアを占めると予想されており、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれています。

4. 市場の状況

* 市場促進要因:

* 急性期後ケアにおける在宅経腸栄養への急速な移行。

* 術後回復のための免疫栄養製剤の採用増加。

* 政府資金による小児栄養失調プログラム。

* 慢性疾患の有病率増加。

* 早期非経口栄養に対するバンドル型支払い償還インセンティブ。

* ICU薬局におけるAI対応栄養投与プラットフォームの統合。

* 市場抑制要因:

* 厳格な規制要件と長期にわたる承認プロセス。

* 病院外非経口栄養に対する保険適用範囲の限定。

* 滅菌脂質乳剤の頻繁な供給不足。

* 医療グレードのマルトデキストリンの原材料価格上昇。

* その他の分析: バリューチェーン分析、規制の見通し、技術の見通し、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係)、臨床試験の状況も含まれています。

5. 市場規模と成長予測(セグメンテーション)

市場は以下の主要なセグメントにわたって分析されています。

* 投与経路別: 経口・経腸、非経口。

* 製品タイプ別: 乳幼児栄養、標準経腸栄養剤、疾患特異的経腸栄養剤、完全非経口栄養(TPN)成分。

* 形態別: 粉末、液体、半固形。

* 用途別: 栄養失調の栄養サポート、代謝障害、消化器疾患、がん、神経疾患、その他の疾患。

* エンドユーザー別: 小児、成人、高齢者。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局、在宅医療・専門クリニック。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

6. 競合状況

市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Abbott Laboratories、Nestle Health Science、Fresenius Kabi、Baxter International、Danone (Nutricia)、B. Braun SE、Perrigo Company、Reckitt Benckiser Group、Ajinomoto Cambrooke、AYMES International、Medifood International、Kate Farmsなどが挙げられ、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

7. 市場機会と将来展望

未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急性期後医療における在宅経腸栄養への急速な移行

- 4.2.2 術後回復のための免疫栄養製剤の採用増加

- 4.2.3 政府資金による小児栄養失調プログラム

- 4.2.4 慢性疾患の有病率の増加

- 4.2.5 早期経静脈栄養に対する包括払い償還インセンティブ

- 4.2.6 ICU薬局におけるAI対応栄養投与プラットフォームの統合

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制要件と長期にわたる承認プロセス

- 4.3.2 院外経静脈栄養に対する限られた保険適用

- 4.3.3 無菌脂質乳剤の頻繁な供給不足

- 4.3.4 医療用マルトデキストリンの原材料価格の高騰

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 臨床試験の状況

5. 市場規模と成長予測(金額、米ドル)

- 5.1 投与経路別

- 5.1.1 経口・経腸

- 5.1.2 非経口

- 5.2 製品タイプ別

- 5.2.1 乳幼児栄養

- 5.2.2 標準経腸栄養剤

- 5.2.3 疾患別経腸栄養剤

- 5.2.4 完全静脈栄養(TPN)成分

- 5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

- 5.3.3 半固形

- 5.4 用途別

- 5.4.1 栄養失調に対する栄養サポート

- 5.4.2 代謝性疾患

- 5.4.3 消化器疾患

- 5.4.4 がん

- 5.4.5 神経疾患

- 5.4.6 その他の疾患

- 5.5 エンドユーザー別

- 5.5.1 小児

- 5.5.2 成人

- 5.5.3 高齢者

- 5.6 流通チャネル別

- 5.6.1 病院薬局

- 5.6.2 小売薬局

- 5.6.3 オンライン薬局

- 5.6.4 在宅医療・専門クリニック

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東・アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東・アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ネスレ ヘルスサイエンス

- 6.3.3 フレゼニウス・カービ

- 6.3.4 バクスター・インターナショナル

- 6.3.5 ダノン(ニュートリシア)

- 6.3.6 B. ブラウン SE

- 6.3.7 ペリゴ・カンパニー

- 6.3.8 レキットベンキーザーグループ

- 6.3.9 味の素ケンブルック

- 6.3.10 アイムス・インターナショナル

- 6.3.11 メディフード・インターナショナル

- 6.3.12 ケイト・ファームズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

臨床栄養とは、疾病やその治療に伴う身体の栄養状態の変化に対応し、適切な栄養管理を行うことで、患者様の治療効果の向上、合併症の予防、QOL(生活の質)の改善、早期回復、そして予後の改善を目指す医療分野でございます。医師、看護師、管理栄養士、薬剤師など多職種が連携し、患者様一人ひとりの病態や身体状況、生活背景に合わせた個別的な栄養サポートを提供することがその本質でございます。

臨床栄養のアプローチには、主に三つの種類がございます。一つ目は「経口栄養」で、口から食事を摂取する方法です。嚥下機能が低下している患者様には、嚥下食やとろみ剤の使用、食事形態の工夫などが行われます。二つ目は「経腸栄養」で、口からの摂取が困難でも消化管機能が保たれている場合に、チューブを用いて直接消化管に栄養剤を投与する方法です。経鼻胃管、胃瘻、腸瘻などが用いられ、栄養剤も半消化態、消化態、成分栄養剤など、患者様の消化吸収能力に合わせて選択されます。三つ目は「静脈栄養」で、消化管が使用できない場合に、点滴によって直接血管内に栄養を供給する方法です。末梢静脈栄養(PPN)と中心静脈栄養(TPN)があり、高カロリー輸液などが用いられます。これらの基本的な栄養投与経路に加え、糖尿病、腎臓病、肝臓病、がん、心疾患、術後、褥瘡など、特定の疾患や病態に応じた専門的な栄養管理や、小児、高齢者、妊婦といったライフステージ別の栄養管理も重要な要素でございます。

臨床栄養の用途は多岐にわたります。まず、疾患治療の強力なサポートとして機能します。適切な栄養状態は免疫力を高め、薬物療法や手術の効果を最大限に引き出すために不可欠です。次に、合併症の予防に貢献します。栄養不良は感染症、褥瘡、筋力低下などを引き起こしやすく、これらを未然に防ぐことで患者様の苦痛を軽減し、医療費の抑制にも繋がります。また、QOLの向上も重要な目的です。食事の楽しみを維持することや、身体機能を保つことは、患者様の精神的な安定にも寄与します。さらに、早期回復と在院日数の短縮にも大きく貢献し、結果として医療資源の効率的な活用を促します。高齢者のサルコペニア(加齢性筋肉減少症)やフレイル(虚弱)対策、終末期の緩和ケアにおけるQOL維持など、幅広い場面でその重要性が認識されております。

臨床栄養を支える関連技術も日々進化しております。栄養評価においては、SGA(Subjective Global Assessment)やMNA(Mini Nutritional Assessment)といったスクリーニングツールに加え、血液検査データ(アルブミン、CRP、リンパ球数など)や身体計測(BMI、体組成計)が用いられ、客観的な評価が可能となっております。栄養剤や輸液製剤も、病態に特化したものや、高濃度・高カロリー製剤、微量元素やビタミンを適切に配合したものなど、多様な製品が開発されております。投与デバイスにおいても、経腸栄養ポンプの精度向上や、中心静脈カテーテル、胃瘻・腸瘻造設技術の進歩が見られます。情報技術の活用も進んでおり、電子カルテとの連携、栄養管理ソフト、さらにはAIを活用した栄養指導や献立作成支援システムなども登場しております。嚥下機能の評価には嚥下内視鏡検査(VE)や嚥下造影検査(VF)が用いられ、嚥下食の開発や嚥下リハビリテーションも進展しております。将来的には、再生医療や遺伝子治療との連携も期待されております。

臨床栄養の市場背景は、社会構造の変化と医療ニーズの多様化によって形成されております。最も大きな要因は、世界的な高齢化の進展です。高齢者の増加に伴い、低栄養、サルコペニア、フレイルといった問題が顕在化し、これらに対する栄養管理の重要性が高まっております。また、生活習慣病の増加も背景にあり、糖尿病、高血圧、脂質異常症などに対する専門的な栄養管理の需要が増大しております。医療費の増大が社会問題となる中で、栄養管理による合併症予防や在院日数短縮は、医療費抑制に貢献する有効な手段として注目されております。国民の健康意識の高まりも、予防医療やセルフケアへの関心を高め、栄養に関する情報やサービスの需要を押し上げております。多職種連携によるチーム医療の推進は、管理栄養士の役割を拡大させ、在宅医療の推進は、病院から在宅への移行に伴う在宅栄養管理のニーズを増大させております。これらの要因が複合的に作用し、経腸栄養剤、嚥下食、サプリメントなど、栄養関連製品市場の拡大を後押ししております。

将来展望として、臨床栄養はさらなる発展が期待されております。最も注目されるのは「個別化栄養(Precision Nutrition)」の実現です。遺伝子情報、腸内細菌叢、代謝プロファイルといった個人の詳細な生体情報を解析し、それに基づいてオーダーメイドの栄養管理を提供する時代が到来すると考えられております。AIやIoTの活用も進み、ウェアラブルデバイスによる栄養状態のリアルタイムモニタリング、AIによる食事指導や献立提案の高度化が期待されます。在宅・地域医療における役割も一層拡大し、訪問栄養指導の充実や地域包括ケアシステムとの連携強化が進むでしょう。生活習慣病の発症予防や重症化予防といった予防医療への貢献も、臨床栄養の重要なミッションとなります。食品科学や栄養科学の進展により、新しい機能性食品や栄養素の発見が続き、再生医療やゲノム医療との融合により、栄養が細胞機能や遺伝子発現に与える影響の解明が進むことも期待されます。国際的な栄養ガイドラインの標準化やエビデンスの共有も進み、臨床栄養専門医や専門管理栄養士といった専門職のさらなる育成と活躍の場が広がっていくことでしょう。