犬用デンタルチュー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

犬用デンタルチュー市場レポートは、製品形態別(テクスチャードスティックチュー、デンタルビスケット、ローハイドフリーチューなど)、原材料源別(動物性など)、犬のサイズ別(小型、中型など)、流通チャネル別(ペット専門店、大量販売店など)、および地域別(北米、南米、欧州など)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

犬用デンタルケアガム市場は、2025年から2030年にかけて堅調な成長が見込まれており、ペットの口腔衛生に対する意識の高まりと、ペットの人間化傾向が主な推進要因となっています。

市場概要と予測

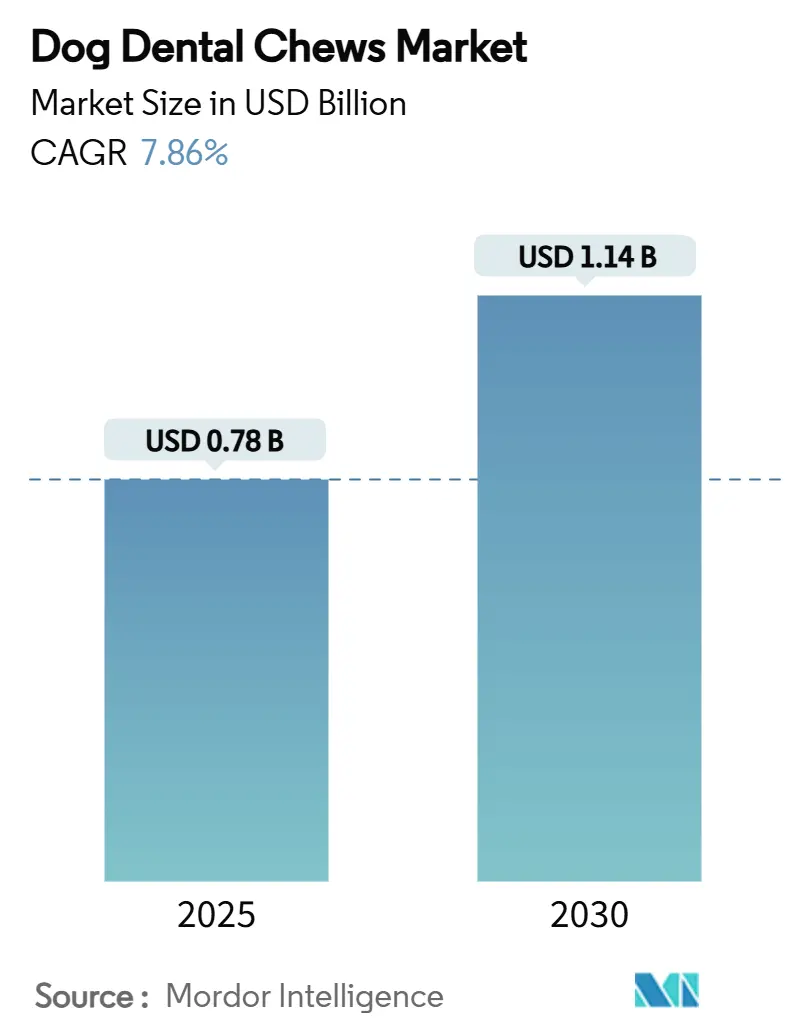

Mordor Intelligenceの分析によると、犬用デンタルケアガム市場は2025年に0.78億米ドル規模に達し、2030年には1.14億米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は7.86%です。この力強い成長は、獣医による啓発活動の増加、ペットの人間化の加速、そして3歳以上の犬の80%が歯周病に罹患しているという事実に基づいています。現在、北米が最大の市場シェアを占めていますが、アジア太平洋地域は中国やインドのペットオーナーが機能性オーラルケア製品への支出を増やすことで、2030年までに最も急速に成長する地域となる見込みです。製品形態ではスティック型ガムが主流であり、プロバイオティクス配合製品が最も急速な伸びを示しています。また、オンライン定期購入サービスがリピート購入行動を再構築しています。一方で、効能表示に関する規制の不確実性や、生皮(ラハイド)に関連する安全性への懸念が、製品開発の俊敏性を試す課題となっています。

主要な市場動向

* 製品形態別: 2024年にはテクスチャードスティック型ガムが市場シェアの38.0%を占め、機能性・サプリメント配合ガムは2030年までに9.80%のCAGRで成長すると予測されています。

* 原材料別: 2024年には動物由来の原材料が市場規模の52.0%を占めましたが、植物由来の製品は2030年までに10.90%のCAGRで拡大する見込みです。

* 犬のサイズ別: 2024年の収益の44.0%は小型犬向け製品が占めましたが、大型犬向け製品は2025年から2030年の間に8.50%のCAGRで成長する軌道に乗っています。

* 流通チャネル別: 2024年の売上の41.5%はペット専門店が占めましたが、オンライン小売および定期購入ボックスは2030年までに11.20%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が42%の市場シェアを保持し、アジア太平洋地域は2030年までに7.6%のCAGRで成長しています。

* 市場集中度: 上位5社が2024年の総収益シェアの62.8%を共同で保持しており、中程度の集中度を示しています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 犬の歯周病の有病率上昇: 73%以上の犬が定期健診で歯科問題を抱えており、飼い主は予防的なデンタルケアガムを、170~350米ドルの専門的なクリーニングに代わる手頃な選択肢と見なしています。VOHC(Veterinary Oral Health Council)認定製品は、プラークを20%以上削減する効果が臨床的に証明されており、日常的なデンタルケアガムの医療的な信頼性を高め、需要を促進しています。歯周病が心臓、肝臓、腎臓の全身性合併症と関連していることも、対象となる顧客層を美容目的以外にも広げています。

2. 犬用おやつの人間化とプレミアム化: ペットオーナーは、人間が食べるような高品質な原材料、オーガニック認証、洗練されたパッケージをますます求めるようになっています。プレミアム製品ラインは、倫理的な調達や持続可能性に関するストーリーを組み込み、ブランドが価格設定を単なるおやつではなく、健康への投資として位置づけることを可能にしています。口腔ケアに加えて消化器系や不安緩和などの複数の効果を組み合わせた多機能ガムは、ミレニアル世代やZ世代がペットを家族の一員として扱う傾向が強まるにつれて、製品の幅と利益率を拡大しています。

3. 獣医による推奨とVOHC認定の採用: 第三者機関であるVOHCの認定は、消費者の信頼を高め、獣医が年次検診で臨床的に証明された選択肢を推奨することを可能にします。これらの推奨により、クリニックチャネルは2030年までに12.8%のCAGRを記録すると予測されており、認定製品は価格競争力を維持し、研究開発投資を促進する強固な基盤を得ています。この推奨エコシステムは、特に専門家の指導に頼る初めてのデンタルケアガム購入者に対して、製品カテゴリーの認知度と使用頻度を高める市場教育活動も促進しています。

4. Eコマース定期購入モデルによるリピート購入の加速: 定期購入による配送は、日常的なデンタルケアガムの在庫切れリスクを排除し、コンプライアンスを向上させ、散発的な購入を安定したキャッシュフローに変換します。D2C(Direct-to-Consumer)ペット専門企業のBARKは、2024会計年度の4億9020万米ドルの収益の89%をオンラインで生み出しており、パーソナライズされた補充スケジュールとデータ駆動型のアップセリングの力を示しています。定期購入はまた、小売マージンを回避し、利益率を向上させ、ターゲットを絞ったマーケティングへの資金提供を可能にします。

市場の阻害要因

市場の成長を阻害する要因は以下の通りです。

1. デンタル効能表示に関する規制の曖昧さ: 米国食品医薬品局(FDA)が2024年10月にAAFCO(Association of American Feed Control Officials)との覚書を撤回したことで、成分審査の迅速化が終了し、ブランドはより長期にわたる食品添加物申請を余儀なくされ、市場投入までのコストが増大しています。提案されている「ペット栄養成分表示」パネルや表示規則は、コンプライアンス費用を増加させ、社内に規制対応の専門家を抱える既存企業に有利に働きます。この規制の曖昧さは、企業が製品差別化の目標とコンプライアンスリスクのバランスを取る必要があるため、機能性成分の革新を制約し、カテゴリーの成長を促進する可能性のある新しい処方の導入を遅らせる可能性があります。2024年に提案されたPURR法案は、ペットフード規制をFDAの権限下に一元化することを目指しており、業界関係者が競争力学を再構築する可能性のある実施詳細を待つ中で、さらなる不確実性を加えています。

2. 生皮(ラハイド)および硬いガムに関する安全性への懸念: 獣医からの窒息、閉塞、化学物質残留物に関する警告は、多くの飼い主がより安全な代替品を評価するよりも、ガムの使用を完全に控える原因となっています。2024年のGreen Tripeの金属汚染によるリコールのような事例は、ブランドの評判リスクを増幅させます。安全性への懸念は、透明性の高い調達、厳格な品質管理、明確な安全性コミュニケーションに投資する企業に競争上の優位性をもたらす一方で、品質基準が緩いコスト重視のメーカーには不利に働く可能性があります。

セグメント分析

* 製品形態別:機能性イノベーションがプレミアム成長を牽引

テクスチャードスティック型ガムは、2024年の収益の38.0%を占め、噛む時間を延長し、機械的にプラークを除去するテクスチャード加工された表面により、市場の基盤であり続けています。デンタルビスケットは便利なポーションコントロールを求める飼い主を惹きつけ、生皮不使用のガムは安全性への懸念から人気を集めています。機能性プロバイオティクス配合のサブカテゴリーは消費者の嗜好に影響を与え始めており、機能性・サプリメント配合ガムは9.80%のCAGRを記録し、消化器系のバランスと歯石制御を両立させています。この急速な機能化は、ウェルネススタッキングがいかにプレミアムな棚配置とリピート使用を可能にするかを強調しており、機能性処方の市場規模は2030年までに倍増すると予測されています。

* 原材料別:植物由来の代替品が勢いを増す

動物由来の原材料は2024年に52.0%のシェアを占めましたが、植物由来の品種は10.90%のCAGRでカテゴリーを上回ると予測されています。昆布、ひよこ豆、サツマイモをベースとした製品は、機械的な歯垢除去効果を達成しつつ、消費者の持続可能性目標にも合致しています。ハイブリッドレシピは、鶏肉や魚肉とアップサイクルされた野菜をブレンドし、味と倫理を両立させています。この変化は、より広範な人間の食生活トレンドを反映しており、今後数年間で市場規模の重要な推進力として植物由来製品を位置づけています。

* 犬のサイズ別:大型犬セグメントが成長ドライバーとして浮上

体重20ポンド未満の小型犬種は、都市部の世帯が飼育パターンを支配しているため、2024年の支出の44.0%を占めました。大型犬種は、郊外への移住とフェンスで囲まれた庭が大型犬の飼育を刺激するため、2030年までに8.50%のCAGRを記録すると予測されています。噛む力の強い犬種向けの強度要件は材料費を押し上げ、ブランドは大型犬用ガムをプレミアム価格で設定し、販売量の希薄化を相殺することができます。この人口層の堅調な成長は、犬用デンタルケアガム市場を大幅に押し上げています。

* 流通チャネル別:デジタル変革が加速

ペット専門店は、VOHC認定や成分の違いを説明できる知識豊富なスタッフがいるため、2消費者が適切な製品を選ぶ上で重要な役割を果たしています。しかし、オンライン小売業者は、利便性と幅広い選択肢を提供することで、市場シェアを急速に拡大しています。特に、サブスクリプションモデルの導入は、定期的な購入を促し、顧客ロイヤルティを高める上で効果的です。Eコマースプラットフォームは、消費者が製品レビューを比較検討し、自宅に直接配送される利便性から、今後数年間で最も急速に成長する流通チャネルとなるでしょう。

世界の犬用デンタルチュー市場に関する本レポートは、綿密な調査方法に基づき、2025年から2030年までの市場規模、成長予測、主要トレンド、競争環境などを詳細に分析しています。本調査は、市場の定義と仮定、研究範囲を明確に設定し、エグゼクティブサマリーとして主要な洞察を提示しています。

市場は2025年の0.78億米ドルから2030年には1.14億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.86%で推移する見込みです。

市場の成長を牽引する主な要因としては、犬の歯周病の有病率上昇、犬用おやつの人間化と高級化、獣医による推奨およびVOHC(Veterinary Oral Health Council)認証の採用拡大、Eコマースの定期購入モデルによるリピート購入の加速、プロバイオティクスやCBDなどの機能性成分の配合、そして植物由来の噛むおやつへの持続可能性への注力などが挙げられます。これらのドライバーは、ペットオーナーの健康意識の高まりと利便性への需要を反映しています。

一方で、市場の成長を抑制する要因も存在します。歯科効能表示に関する規制の曖昧さ、生皮や硬いおやつに対する安全性への懸念、特殊な天然原料のサプライチェーンの不安定性、肥満犬への使用を制限するカロリーの厳格な監視などが挙げられます。また、規制環境や技術的展望についても分析されており、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさといった市場の構造的特性が評価されています。

市場規模と成長予測は、製品形態、原材料、犬のサイズ、流通チャネル、地域といった多角的なセグメントで詳細に分析されています。製品形態別では、テクスチャードスティックチューが2024年の収益の38.0%を占め、現在の売上を牽引しています。これは、その効果的な歯垢除去設計によるものです。また、機能性・サプリメントチューは、口腔ケアと消化器サポートを組み合わせることで人気を集め、他のどの製品形態よりも速い9.80%のCAGRで成長しています。

地域別では、アジア太平洋地域が最も強い成長勢いを示しており、中国とインドにおける中間層のペット飼育率の上昇が消費行動を変化させていることから、7.6%のCAGRを記録しています。この地域には、日本、韓国、オーストラリアなども含まれます。その他、北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、中東(サウジアラビア、アラブ首長国連邦、トルコなど)、アフリカ(南アフリカ、エジプトなど)といった主要地域も詳細に分析されています。

原材料は動物由来、植物由来、ハイブリッドに分類され、犬のサイズは小型(20ポンド未満)、中型(21-50ポンド)、大型(50ポンド超)に分けられています。流通チャネルは、ペット専門店、量販店、動物病院、オンライン小売および定期購入ボックスが主要な経路として特定されています。

競争環境は中程度に集中しており、上位5社が収益の62.8%を占めています。主要企業には、Mars, Incorporated、Nestlé (Purina)、Virbac S.A.、Blue Buffalo Pet Products, Inc. (General Mills, Inc.)、Hill’s Pet Nutrition, Inc. (Colgate-Palmolive Company)、PetIQ, Inc.、Wellness Pet Company、Benebone LLC、Ark Naturals Company、Swedencare AB (publ)、PetSmart LLC、Diamond Pet Foods, Inc.、Viozois S.A.、Native Pet, Inc.、Milk-Bone Company (Post Holdings, Inc.)などが挙げられ、各社のプロファイル、市場シェア、戦略的動向が詳細に記述されています。

本レポートは、これらの詳細な分析を通じて、犬用デンタルチュー市場の現在の状況と将来の展望を包括的に理解するための情報を提供し、市場機会と今後の見通しについても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 犬の歯周病の有病率の上昇

- 4.2.2 犬用おやつの人間化と高級化

- 4.2.3 獣医による推奨と獣医口腔衛生評議会(VOHC)の認証マークの採用

- 4.2.4 Eコマースのサブスクリプションモデルがリピート購入を加速

- 4.2.5 機能性成分(プロバイオティクス、CBD)の配合

- 4.2.6 植物由来の噛むおやつ形式への持続可能性の推進

- 4.3 市場の阻害要因

- 4.3.1 歯の有効性に関する主張に対する規制の曖昧さ

- 4.3.2 生皮や硬い噛むおやつに関する安全性への懸念

- 4.3.3 特殊な天然原料のサプライチェーンの変動性

- 4.3.4 肥満犬のおやつ使用を制限するカロリーへの厳格な監視

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品形態別

- 5.1.1 テクスチャードスティックチュー

- 5.1.2 デンタルビスケット

- 5.1.3 ローハイドフリーチュー

- 5.1.4 機能性・サプリメントチュー

- 5.2 原材料源別

- 5.2.1 動物性

- 5.2.2 植物性

- 5.2.3 ハイブリッド原材料

- 5.3 犬のサイズ別

- 5.3.1 小型犬(20ポンド未満)

- 5.3.2 中型犬(21~50ポンド)

- 5.3.3 大型犬(50ポンド超)

- 5.4 流通チャネル別

- 5.4.1 ペット専門店

- 5.4.2 大量販売店

- 5.4.3 動物病院

- 5.4.4 オンライン小売および定期購入ボックス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Mars, Incorporated

- 6.4.2 Nestlé (Purina)

- 6.4.3 Virbac S.A.

- 6.4.4 Blue Buffalo Pet Products, Inc. (General Mills, Inc.)

- 6.4.5 Hill’s Pet Nutrition, Inc. (Colgate-Palmolive Company)

- 6.4.6 PetIQ, Inc.

- 6.4.7 Wellness Pet Company (Clearlake Capital Group, L.P.)

- 6.4.8 Benebone LLC

- 6.4.9 Ark Naturals Company

- 6.4.10 Swedencare AB (publ)

- 6.4.11 PetSmart LLC

- 6.4.12 Diamond Pet Foods, Inc. (Schell & Kampeter, Inc.)

- 6.4.13 Viozois S.A.

- 6.4.14 Native Pet, Inc.

- 6.4.15 Milk-Bone Company (Post Holdings, Inc.)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

犬用デンタルチューは、愛犬の口腔衛生を維持するために特別に設計された機能性おやつの一種でございます。単なる嗜好品としてのおやつとは異なり、噛むことで歯垢の除去を促し、歯石の蓄積を抑制し、ひいては口臭の軽減に寄与することを目的として開発されております。犬の口腔内は、人間と同様に食べかすが残りやすく、それが細菌と結びついて歯垢となり、やがて石灰化して歯石へと変化します。歯石は歯周病の原因となり、放置すれば全身の健康にも悪影響を及ぼす可能性がございます。デンタルチューは、このような口腔トラブルを予防するための補助的な役割を担う製品として、多くの飼い主様に利用されております。

デンタルチューには、その目的や犬の特性に合わせて多種多様な製品が存在いたします。まず、形状においては、歯ブラシのように細かい突起が多数配置されたブラシ型、犬が好んで噛む骨の形を模した骨型、手軽に与えやすいスティック型、長時間噛み続けられるリング型など、様々なデザインがございます。これらの形状は、犬の歯の構造や噛み方に合わせて、特定の歯垢を効率的に除去できるよう工夫されております。次に、硬さや食感も製品選びの重要な要素です。子犬や老犬、歯が弱い犬には柔らかめの製品が適しており、噛む力が強い犬や長時間噛ませたい場合には、硬めの製品が選ばれます。これにより、犬の年齢や口腔内の状態に合わせた適切なケアが可能となります。

成分面では、主成分として肉類、穀物、植物性タンパク質などが用いられますが、機能性成分の配合がデンタルチューの大きな特徴でございます。例えば、歯垢の形成を阻害するポリリン酸ナトリウム、細菌増殖を抑えるゼオライト、口臭を軽減するクロロフィルや緑茶エキス、唾液分泌を促進する酵素(ラクトフェリン、リゾチームなど)などが挙げられます。また、最近では口腔内マイクロバイオーム(細菌叢)のバランスを整えるプロバイオティクス配合製品も登場しております。アレルギーを持つ犬向けに、グレインフリー(穀物不使用)や特定タンパク質を排除した製品も増え、多様なニーズに応えております。フレーバーも、チキン、ビーフ、ミントなど、犬の嗜好性を高めるための工夫が凝らされており、犬が喜んで噛み続けるよう配慮されております。

デンタルチューの主な用途は、前述の通り歯垢の除去、歯石の蓄積抑制、口臭の軽減でございます。そのメカニズムは、主に物理的効果と化学的効果の二つに分けられます。物理的効果としては、犬がデンタルチューを噛む際の摩擦によって、歯の表面に付着した歯垢がこすり落とされます。また、噛むという行為自体が唾液の分泌を促進し、口腔内の自浄作用を高める効果も期待できます。化学的効果としては、製品に配合された機能性成分が、歯垢の形成を阻害したり、口臭の原因となる細菌の活動を抑制したりすることで、口腔環境を改善します。さらに、デンタルチューは単なる口腔ケアだけでなく、犬が噛むことによるストレス解消や、顎の筋肉の強化、あるいはご褒美として与えることで、飼い主様と愛犬のコミュニケーションツールとしても機能いたします。ただし、デンタルチューはあくまで日常の歯磨きを補助するものであり、歯磨きの完全な代替品ではないことを理解しておく必要がございます。与えすぎはカロリー過多につながる可能性もございますので、製品の指示に従い、適切な量を与えることが重要でございます。

関連技術の進化も、デンタルチューの品質向上に大きく貢献しております。機能性成分の開発においては、より効果的で安全な歯垢・歯石抑制成分や、口腔内フローラ改善成分の探索が続けられております。形状や構造の設計においても、犬の歯の形状や噛み癖を考慮し、より効率的に歯垢を掻き取り、かつ長時間噛み続けられるような独自の構造が研究されております。例えば、多層構造にすることで噛み応えを変化させたり、特定の部位に研磨剤や薬用成分を集中させることで、特定の歯や口腔内の問題に特化したケアを提供する製品も登場しています。製造技術の面では、均一な成分配合や安定した品質を保つための技術が進化し、安全性と効果の両立が図られています。これらの技術革新により、デンタルチューは単なるおやつではなく、科学的根拠に基づいた口腔ケア製品としての地位を確立しつつあります。

市場には様々な種類のデンタルチューが存在し、犬の年齢、体重、歯の状態、アレルギーの有無など、個々の犬のニーズに合わせて選ぶことが重要です。例えば、子犬用には柔らかく消化しやすいもの、高齢犬用には歯に負担をかけないもの、歯石が気になる犬にはより研磨効果の高いものなど、多岐にわたる選択肢があります。また、アレルギーを持つ犬のために、特定のタンパク質を含まないグレインフリー製品や、低アレルゲン処方の製品も増えています。

デンタルチューを選ぶ際には、製品パッケージに記載されている成分表示、推奨される与え方、対象となる犬種や年齢、そして獣医師の推奨などを参考にすることが望ましいです。定期的な獣医による口腔チェックと組み合わせることで、愛犬の口腔健康をより効果的に維持することができます。最終的には、デンタルチューは愛犬の健康と幸福に貢献する重要なアイテムの一つとして、その役割を今後も拡大していくことでしょう。