LNGターミナル市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

LNGターミナル市場レポートは、ターミナルタイプ(陸上および浮体式)、サービス(液化、再ガス化、バンカリングおよび小規模ハブ)、容量範囲(2 MMTPA未満、2~5 MMTPA、および5 MMTPA超)、最終用途分野(発電、産業・製造、輸送・船舶バンカリング、都市ガス・住宅)、および地域(北米、欧州、アジア太平洋、南米、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LNGターミナル市場の概要

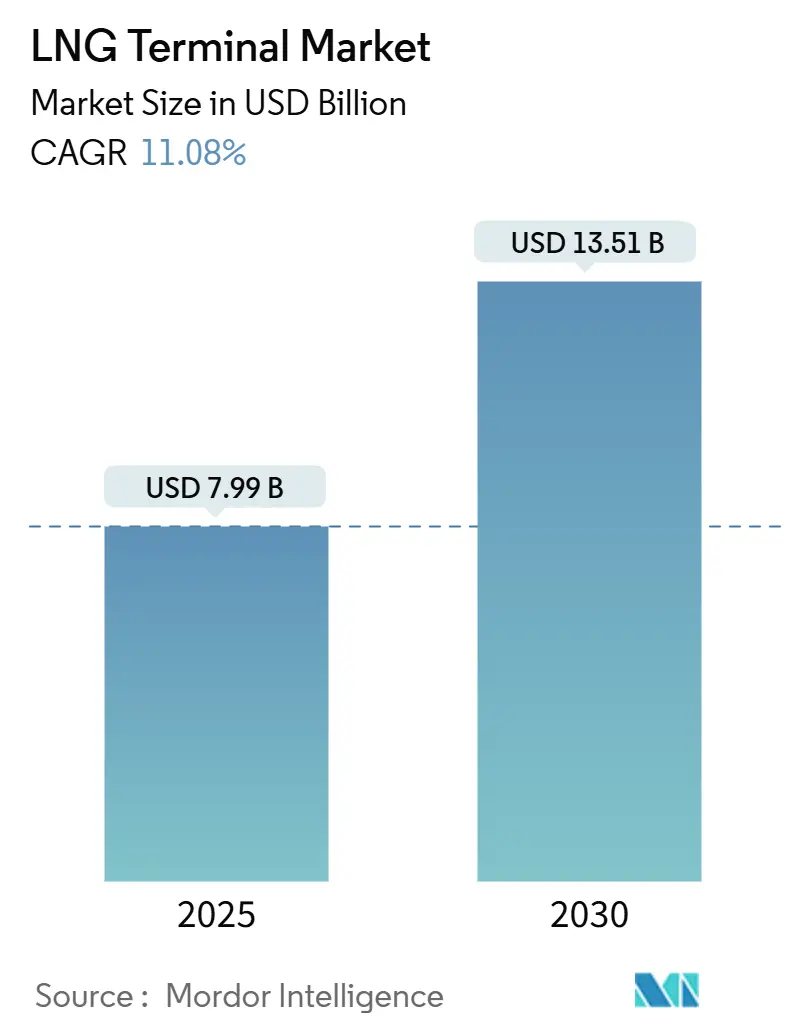

LNGターミナル市場は、2025年には79.9億米ドルと推定され、2030年には135.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.08%で成長する見込みです。欧州におけるパイプライン以外の供給源確保に向けたインフラ整備の加速と、アジア太平洋地域における持続的な需要が、最終投資決定を活発化させ、予測される消費量に先駆けて新たなハブ容量を確立しています。

浮体式貯蔵再ガス化設備(FSRU)は、建設期間を1~2年に短縮し、初期投資を削減することで、各国政府が迅速な展開モデルを採用する傾向を強めています。同時に、米国とカタールにおける液化メガプロジェクトは輸出供給能力を拡大し、長期供給契約を再構築し、地域間の価格差を縮小しています。投資家はまた、船舶の脱炭素化義務に対応しつつ、変動の激しいスポット貨物価格へのエクスポージャーをヘッジするモジュール式バンカリングハブにも、選択肢の拡大を見出しています。

主要な市場トレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 欧州におけるエネルギー安全保障を目的としたターミナル増設: ウクライナ紛争後、欧州は天然ガス戦略を転換し、各国政府は供給継続を確保するため複数のLNG施設に資金を投入しました。ドイツは18ヶ月以内に5基のFSRUを展開し、オランダはEemsEnergyハブに炭素回収技術を統合し、水素対応を支援する多エネルギー設計を示しました。ポーランドはシフィノウイシチェの容量を83億m³に引き上げ、地域貿易の余剰を生み出しています。南欧でもイタリアとギリシャで同様のプロジェクトが進み、欧州全体の輸入能力は短期的な需要を超過しています。この構造的な過剰容量は、欧州が余剰貨物を再輸出する可能性を生み出し、LNGターミナル市場における新たな裁定取引ルートを形成しています。

2. FSRUソリューションの急速な採用: FSRUは建設期間を1~2年に短縮し、平均3.3億米ドルで建設可能であり、同等の陸上プラントの10億米ドルと比較して大幅なコスト削減を実現します。50基以上の稼働中のFSRUが商業的成熟度を裏付けており、エストニアのような国々が恒久的な施設建設中にエネルギーを確保することを可能にしています。シンガポールは土地不足を回避するため、浮体式設計の第2LNGバースを採用し、LNGカナダは船体システム全体のリアルタイム熱力学を追跡するデジタルツインを統合しました。強化された極低温CO₂回収モジュールはライフサイクル排出量をさらに削減し、一時的な措置ではなく恒久的な設備として機能する浮体式資産への投資家の選好を促進しています。これらの進歩は、LNGターミナル市場をより迅速なプロジェクト回収と広範な地理的展開へと推進しています。

3. 米国とカタールにおける液化能力の拡大: カタールのノースフィールド拡張は、2030年までに年間4,900万トンの公称容量を追加し、国の総容量を1億4,200万トンに引き上げます。並行して、米国では新たな液化トレインの開発が加速しており、Cheniereは2024年12月にCorpus Christi Stage 3から初のLNGを生産し、Venture Globalも同月にPlaqueminesで初出荷を達成しました。New Fortress EnergyのFast LNGにおけるモジュール式建設は、短期間での生産を実現し、資本投入時間を削減する組立ラインアプローチの有効性を証明しています。余剰量は、買い手のスポット価格変動へのエクスポージャーを緩和するハイブリッド指数で契約されており、LNGターミナル市場の買い手層を拡大しています。船舶間取引の増加は、地域間の価格差を縮小し、世界中の仕向地ターミナルの稼働率を高める見込みです。

4. モジュール式マイクロLNGハブによる未開拓の沿岸需要の開拓: 2 MMTPA未満のターミナルは、2030年までに15.7%のCAGRで成長すると予測されており、遠隔地の港湾向けに設計された工場製モジュールによって支えられています。ブラジルのTAG-Enevaリンクは、民間パイプラインインフラを通じて毎日1,400万m³のガスを輸送し、北部の産業クラスターに新たな燃料選択肢を開拓しています。ベトナムは、限られた資本力を持つ新興市場での実現可能性を証明するため、カイメップターミナルを同じモデルで稼働させました。船舶燃料供給が主要な牽引要因であり、ソハール港は東西回廊の海上交通にサービスを提供するため、LNG燃料供給に16億米ドルを投資しました。低い単位コストと段階的な拡張性は、ステークホルダーがマイクロハブを展開することを奨励し、LNGターミナル市場における地域フローを全体的に再構築しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 大規模LNGターミナルの高い設備投資・運営コスト: グリーンフィールドの輸出施設は10億~30億米ドルの設備投資と年間1億米ドルを超える運営予算を必要とし、大手総合企業でさえ財務を圧迫します。174,000m³の船体を持つLNG運搬船の新造価格は2.69億米ドルに上昇し、輸送プレミアムがガス供給コストに上乗せされています。鉄鋼や熟練労働者のインフレは利益を侵食し、米国の開発者はエンジニアリング・調達契約の再交渉を余儀なくされています。韓国のKOMIPOは、資本ストレスと需要予測の弱さを理由に計画されていた輸入埠頭を中止し、LNGターミナル産業における資金調達リスクを浮き彫りにしました。発展途上国は為替変動リスクが高く、債務返済負担が増大するため、需要のファンダメンタルズが堅調であっても最終投資決定が抑制される傾向にあります。

2. スポットLNG価格の変動によるターミナル稼働率の低下: 大規模な容量追加は、2024年から2028年にかけて買い手市場と重なり、欧州の新規輸入桟橋では稼働率が採算ラインを下回る可能性があります。ヘンリーハブ先物価格は、2026年に米国の供給がピークに達すると、より大きな振幅変動を示すと予想されており、通関手数料に依存するターミナル運営者のキャッシュフローモデリングを複雑にしています。Venture Globalの予想を下回る液化収益は、契約の柔軟性が弱いサイクル中にオフテイカーを機敏に保つ方法を示しています。開発者は貯蔵や積み替えサービスで多様化を図っていますが、補助的な収益が稼働率の不足を補うことは稀です。したがって、持続的な価格変動は、LNGターミナル市場のスループット回復を抑制し、成長曲線を鈍化させます。

3. メタン排出規制によるプロジェクト承認の遅延: メタン排出に関する監視の強化は、特に北米と欧州でプロジェクト承認の遅延を引き起こしており、アジア太平洋地域にも拡大しています。

4. パイプラインの逆転やバイオメタン混合によるLNG需要の浸食: 欧州と北米では、パイプラインの逆転やバイオメタン混合の増加がLNG需要を侵食する可能性があります。

セグメント分析

* ターミナルタイプ別: 2024年には陸上施設がLNGターミナル市場シェアの68.9%を占めましたが、浮体式ソリューションは2030年までに14.4%のCAGRで拡大すると予測されています。浮体式資産の市場規模は、迅速な動員という利点を反映し、2025年から2030年の間に28億米ドル増加すると予測されています。24ヶ月という建設期間は、バルト海や地中海における国家安全保障の課題を支えています。Golarの2008年のFSRU転換と2018年のFLNG改修は、商業規模での海上液化と再ガス化の実現可能性を証明しました。デジタルツイン分析は現在、ボイルオフガスとポンプサイクルを追跡し、稼働時間を98%以上に引き上げています。陸上施設は、その高い公称容量と直接的なパイプライン接続により、米国湾岸やカタールからの大量輸送回廊を依然として支配しています。しかし、政策立案者は、後に石油化学または水素サービスに移行する浮体式の初期容量を好み、LNGターミナル市場における新規船体注文の需要を維持しています。

* サービス別: 2024年には液化輸出ターミナルがLNGターミナル市場規模の60.2%を占め、米国とカタールのメガプロジェクトに支えられました。ルイジアナ、テキサス、ラスラファンにおけるトレインの追加により、2030年までに総輸出供給能力は2億MTPAを超過します。一方、バンカリングおよび小規模ハブは、IMOの硫黄排出規制と炭素指数が船舶をLNG推進へと誘導するため、16.8%のCAGRで拡大すると予想されています。ソハールの16億米ドルの施設はホルムズ海峡のコンテナ船をターゲットにしており、シンガポールは燃料供給バージに最適化された第2の桟橋を準備しています。再ガス化は、特に中国のように消費が国内供給を上回る地域で依然として重要であり、現在39のプロジェクトが建設中です。したがって、サービス区分はエネルギー転換のベクトルを反映しています。輸出業者は未開発ガスを収益化し、輸入業者は調達を多様化し、バンカリングノードは海洋脱炭素化を促進します。これらのモードを併設する統合開発者は、相乗効果を獲得し、競争が激化するLNGターミナル市場で利益を確保するでしょう。

* 容量範囲別: 2024年には5 MMTPAを超えるターミナルが57.5%のシェアを占め、米国湾岸とオーストラリア北岸全体でスループット経済性を活用しました。この容量帯のLNGターミナル市場シェアは、低い単位液化コストを要求する従来のコモディティ回廊と一致しています。中規模の2~5 MMTPAプロジェクトは、欧州の地域パイプラインに供給し、パイプライン相互接続性のおかげで価格裁定取引を提供します。2 MMTPA未満の容量では、プレハブスキッドが建設時間を短縮するため、成長率は15.7%のCAGRに達します。ベトナムのカイメップとブラジルのバルカレナのクラスターは、5 MMTPA未満でも大規模な政府保証を必要とせずにグリッドのレジリエンスを提供できることを示しています。

* 最終用途分野別: 2024年には発電事業者がLNGターミナル市場シェアの44.0%を占め、ガス火力タービンが変動する風力・太陽光発電を補完しました。発電用途のLNGターミナル市場規模は、南アジアおよび東南アジアにおける石炭火力発電所の廃止により、5.9%のCAGRを記録すると予測されています。産業需要は、鉄鋼および化学品事業者が輸出市場でのCO₂規制遵守のため、重油からガスへと転換するにつれて増加しています。しかし、船舶燃料供給は、アジア・欧州航路の二元燃料コンテナ船に牽引され、15.3%のCAGRを記録すると予測されています。ハネウェルとルイジアナのArgent LNGとの提携は、海上船舶とトラック輸送回廊に共同でサービスを提供し、小売と卸売のオフテイクを融合することを目指しています。最終用途クラスを網羅することで、多目的サイトはスループットの変動を平滑化し、債務返済比率を向上させます。これはLNGターミナル産業全体でますます好まれる戦略です。

地域分析

* アジア太平洋地域: 2024年にはLNGターミナル市場の48.3%のシェアを維持しました。これは、中国の29の稼働中のドックと39の追加プロジェクトによって支えられており、再ガス化能力は2億MTPAをはるかに超えるでしょう。インドはエンノールを10 MTPAに倍増させ、LNGの内陸浸透を拡大する東海岸パイプライン接続を加速しています。日本は2030年までに取引デスクを5 MTPAに拡大し、流動性ハブとしての役割を強化しており、シンガポールは海峡での貨物再循環のために第2のバースを建設しています。これらのプロジェクトは、再生可能エネルギーが増加しても地域の供給安定性を維持し、LNGターミナル市場全体で輸入ガスがベースロードの役割を果たすことを可能にしています。

* 欧州: パイプライン供給からの転換を受け、2030年までに13.1%のCAGRで最も急速な成長を遂げると予測されています。ドイツの5基のFSRUフリートは、短期的なゲート容量を250億m³に引き上げています。スタッドの水素対応設計は、CCS統合と相まって、低炭素投資家を惹きつける将来性のあるアプローチを示しています。ポーランドとオランダは炭素回収モジュールを追加し、スコープ1排出量を削減する可能性があり、持続可能性のベンチマークを再構築しています。フランスのダンケルク(130億m³)は、フランスとベルギーのグリッドを接続し、LNGターミナル市場における国境を越えた最適化を強調しています。

* 北米: Calcasieu Pass、Plaquemines、CP2が米国の輸出能力を1億9,000万MTPAに押し上げているため、供給中心の地域であり続けています。ブラジルはTAG-Enevaとの民間パイプライン接続を開拓しており、ADNOCはUAEのルワイスを9.6 MTPAに推進し、Vopakは南アフリカのリチャーズベイ輸入埠頭を主導しています。これらの多様なプロジェクトは、現地の政策、資金調達、需要要因に対応したオーダーメイドのアーキテクチャを示しています。

競合状況

LNGターミナル市場は中程度の断片化を示しており、上位5社が累積スループット容量の約55%を支配しています。Shell、QatarEnergy、Cheniereなどの既存大手は、統合された取引デスクと長期SPAを活用して供給量を確保しています。Venture Globalの2025年1月のIPOとCalcasieu PassのBBB-格付けへの格上げは、独立系成長企業に対する資本市場の関心を示しています。HöeghやExcelerateなどのFSRU所有者は、欧州での加速的な展開で収益を上げ、固定サイト開発者に挑戦しています。

技術は差別化要因です。LNGカナダのデジタルツイン環境はポンプの摩耗を予測し、コンプレッサーの負荷を最適化する一方、テキサスLNGにおけるABBの自動化はモデル予測制御を適用してフレアリングを最小限に抑えています。戦略的な動きとしては、ハネウェルとArgent LNGの提携によるルイジアナでの炭素回収対応の組み込みや、コングスバーグによる浮体式ユニットへの統合資産性能スイートの展開が挙げられます。東南アジアでマイクロターミナル展開に注力するプレーヤーは、新興の沿岸需要ポケットで先行者利益を獲得し、LNGターミナル市場の競争激化を強化しています。

規制圧力は承認期間を厳しくする一方で、欧州とインドではエネルギー安全保障プロジェクトを迅速化しています。新しいEUタクソノミー規則に沿って環境・社会・ガバナンス(ESG)報告を行う企業は、優遇融資を獲得でき、これが競争上の優位性をもたらす要因となります。全体として、承認の加速、デジタル最適化、柔軟なビジネスモデルが、LNGターミナル産業における競争の激しさを形成しています。

主要企業:

* Cheniere Energy Inc.

* QatarEnergy

* CNOOC Gas & Power

* Shell plc

* Tokyo Gas Co., Ltd.

最近の業界動向

* 2025年7月: S&Pグローバルは、Venture GlobalのCalcasieu Pass輸出施設を商業運転開始と47.5億米ドルの債券借り換えを受けてBBB-に格上げしました。

* 2025年4月: ハネウェルは、12 MTPAのルイジアナ輸出プロジェクトでArgent LNGと提携し、25 MTPAまで拡張可能です。

* 2025年3月: 米国エネルギー省は、CP2 LNGが非FTA諸国に20 MTPAを輸出することを承認し、280億米ドルの設備投資プログラムを支えました。

* 2024年12月: Venture GlobalのPlaquemines LNG施設は、同社にとって2番目の稼働プラントとなる初の液化天然ガス(LNG)貨物の出荷に成功しました。最初の貨物はVenture Global Bayouに積載され、ドイツのEnBWへ向かっています。

本レポートは、世界のLNGターミナル市場について、その現状、成長要因、課題、将来予測、および競争環境を詳細に分析しています。

市場規模と成長予測

世界のLNGターミナル市場は、2025年の79.9億米ドルから2030年には135.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.08%と見込まれています。

市場の主要な推進要因

* 欧州のエネルギー安全保障強化: 欧州諸国がパイプラインガスから輸入ターミナルへの転換を進めているため、新たなターミナル建設が急増しています。

* FSRU(浮体式貯蔵再ガス化設備)ソリューションの急速な普及: FSRUは、陸上プラントの約3分の1の設備投資で1~2年以内に導入可能であり、政府に迅速なエネルギー安全保障オプションを提供するため、短期的な再ガス化能力として急速に採用されています。

* 米国およびカタールからの液化能力拡大: 米国とカタールにおける液化能力の波が、世界のLNG供給を拡大しています。

* モジュール型マイクロLNGハブの登場: これにより、これまでサービスが行き届いていなかった沿岸地域の需要が喚起されています。

* カーボンニュートラルLNG認証プレミアム: 投資を呼び込み、市場の魅力を高めています。

* 水素対応設計の導入: 既存施設の拡張の実現可能性を高めています。

市場の主要な抑制要因

* 大規模LNGターミナルの高い設備投資(Capex)および運営費(Opex): これが新規プロジェクトの障壁となっています。

* スポットLNG価格の変動: ターミナルの稼働率を低下させる要因となっています。

* メタン排出量に対する監視の強化: プロジェクト承認の遅延につながっています。

* パイプラインの逆転利用やバイオメタン混合: LNG需要を侵食する可能性があります。

地域別の動向

地域別では、欧州が最も速い成長率を示しており、2025年から2030年にかけて13.1%のCAGRで容量を拡大すると予測されています。これは、パイプラインガスを輸入ターミナルに置き換える動きが背景にあります。

サービスおよび容量別の動向

* バンカリングインフラ: IMOの硫黄および炭素排出規制により、船舶所有者がLNG燃料への移行を迫られているため、バンカリングハブは16.8%のCAGRで成長するセグメントとなっています。

* 容量2 MMTPA未満のターミナル: モジュール型建設により、サービスが行き届いていない沿岸市場への参入が可能となるため、15.7%のCAGRで最も急速に成長しています。

レポートの分析範囲

本レポートは、ターミナルタイプ(陸上、浮体式)、サービス(液化、再ガス化、バンカリング・小規模ハブ)、容量範囲(2 MMTPA未満、2~5 MMTPA、5 MMTPA超)、エンドユーザーセクター(発電、産業・製造、輸送・船舶バンカリング、都市ガス・住宅)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細に分析しています。

競争環境

競争環境については、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析、およびCheniere Energy Inc.、QatarEnergy、Royal Dutch Shell plc、KOGAS、TotalEnergies SE、JGC Holdings Corp.など、主要な20社以上の企業プロファイルが含まれています。

市場機会と将来展望

レポートは、未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、LNGターミナル市場の今後の発展方向を示唆しています。

このレポートは、LNGターミナル市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州のエネルギー安全保障に起因するターミナル増設の急増

- 4.2.2 短期的な再ガス化能力のためのFSRUソリューションの急速な採用

- 4.2.3 米国およびカタールの液化波が世界の供給を拡大

- 4.2.4 モジュール式マイクロLNGハブが未開拓の沿岸需要を解放

- 4.2.5 カーボンニュートラルLNG認証プレミアムが投資を誘致

- 4.2.6 水素対応設計がブラウンフィールド拡張の実現可能性を向上

- 4.3 市場の阻害要因

- 4.3.1 大規模LNGターミナルの高い設備投資および運営費の集中

- 4.3.2 変動するスポットLNG価格がターミナル稼働率を低下

- 4.3.3 メタン排出量監視がプロジェクト承認を遅延

- 4.3.4 パイプラインの逆転とバイオメタン混合がLNG需要を侵食

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(FLNG、FSRU、モジュール化)

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 ターミナルタイプ別

- 5.1.1 陸上

- 5.1.2 浮体式 (FSRU/FLNG)

- 5.2 サービス別

- 5.2.1 液化 (輸出)

- 5.2.2 再ガス化 (輸入)

- 5.2.3 バンカリングおよび小規模ハブ

- 5.3 容量範囲別

- 5.3.1 2 MMTPA未満

- 5.3.2 2~5 MMTPA

- 5.3.3 5 MMTPA超

- 5.4 エンドユーザーセクター別

- 5.4.1 発電

- 5.4.2 産業および製造

- 5.4.3 輸送および船舶燃料供給

- 5.4.4 都市ガスおよび住宅

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Cheniere Energy Inc.

- 6.4.2 QatarEnergy (incl. Qatargas)

- 6.4.3 Royal Dutch Shell plc

- 6.4.4 CNOOC Gas & Power

- 6.4.5 Tokyo Gas Co., Ltd.

- 6.4.6 Korea Gas Corporation (KOGAS)

- 6.4.7 TotalEnergies SE

- 6.4.8 Petronet LNG Ltd.

- 6.4.9 Egyptian Natural Gas Holding Co. (EGAS)

- 6.4.10 Toho Gas Co., Ltd.

- 6.4.11 Sempra Infrastructure

- 6.4.12 Exxon Mobil Corp.

- 6.4.13 BW LNG

- 6.4.14 Hoegh LNG

- 6.4.15 Golar LNG Ltd.

- 6.4.16 Bechtel Corporation

- 6.4.17 Technip Energies NV

- 6.4.18 Larsen & Toubro Ltd.

- 6.4.19 Samsung C&T Corp.

- 6.4.20 McDermott International Inc.

- 6.4.21 JGC Holdings Corp.

- 6.4.22 Saipem SpA

- 6.4.23 KBR Inc.

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

LNGターミナルは、液化天然ガス(LNG)のサプライチェーンにおいて極めて重要な役割を担うインフラ施設です。天然ガスは、その輸送効率を高めるために、マイナス162℃という極低温に冷却され、体積が約600分の1に液化されます。このLNGを船舶で輸送し、消費地で受け入れ、貯蔵し、再び気体に戻してパイプライン網に供給する一連のプロセスを可能にするのがLNGターミナルです。

LNGターミナルには、主に輸入ターミナルと輸出ターミナルの二種類があります。輸入ターミナルは、LNG船で運ばれてきたLNGを受け入れ、貯蔵タンクに保管し、必要に応じて再気化(ガス化)して陸上のパイプラインを通じて電力会社、ガス会社、産業用ユーザーなどに供給します。世界的に見ても、エネルギー需要の増加に伴い、多くの国で輸入ターミナルの建設が進められています。一方、輸出ターミナルは、天然ガスを液化し、LNG船に積み込むための施設であり、通常は大規模な液化プラントと一体となって建設されます。天然ガス産出国に設置され、世界市場へのLNG供給を担います。近年では、陸上施設に加えて、浮体式LNG貯蔵再気化設備(FSRU: Floating Storage and Regasification Unit)や浮体式LNG生産設備(FLNG: Floating Liquefied Natural Gas)といった洋上設備も普及しています。FSRUは、既存のLNG船を改造したり、新造したりして、洋上でLNGの貯蔵と再気化を行うことができ、陸上ターミナルに比べて建設期間が短く、柔軟な導入が可能です。FLNGは、洋上のガス田から直接天然ガスを生産し、液化してLNG船に積み込むことで、陸上パイプラインや陸上液化プラントの建設が困難な場所でのガス開発を可能にします。

LNGターミナルの主な用途は、エネルギー供給の安定化と多様化にあります。天然ガスは、電力、都市ガス、産業用燃料として幅広く利用されており、LNGターミナルはこれらの需要に応えるための玄関口となります。特に、自国で天然ガスを産出しない国々にとっては、世界中からLNGを調達できるため、エネルギーセキュリティの向上に不可欠な存在です。また、電力需要のピーク時や、再生可能エネルギーの出力変動を補完する調整電源としての役割も担い、安定した電力供給に貢献しています。

LNGターミナルの運用には、様々な高度な技術が用いられています。まず、LNGを極低温で安全に貯蔵するためのLNG貯蔵タンクは、二重殻構造や特殊な断熱材を使用し、外部からの熱侵入を最小限に抑える設計がされています。再気化設備では、LNGを再びガスに戻すために、海水、空気、または燃焼ガスなどの熱源を利用します。例えば、オープンラック式気化器(ORV)は海水を熱源とし、サブマージドコンバッション式気化器(SCV)はLNGの一部を燃焼させて得られる熱を利用します。輸出ターミナルに不可欠な液化設備では、天然ガスを冷却・圧縮する複雑なプロセスを経て液化します。この他にも、LNG船からの荷役を行うためのローディングアーム、貯蔵中に自然気化するボイルオフガス(BOG)を再液化したり、燃料として利用したりするBOG処理設備、そして気化したガスを陸上パイプライン網へ送出するためのコンプレッサーや計測設備など、多岐にわたる技術が統合されています。

世界のエネルギー市場において、LNGターミナルはますますその重要性を高めています。アジア新興国を中心にエネルギー需要が増加する中で、天然ガスは石炭や石油に比べて燃焼時のCO2排出量が少ないことから、脱炭素化に向けた「ブリッジ燃料」として位置づけられています。特に、2022年のロシア・ウクライナ情勢以降、欧州を中心にロシア産パイプラインガスの供給が不安定化し、LNGの需要が世界的に急増しました。これにより、LNGの価格は高騰し、エネルギー供給の安定性確保が喫緊の課題となる中で、LNGターミナルの新設や拡張が加速しています。日本は、資源に乏しい国であり、電力の約3分の1、都市ガスのほぼ全量をLNGに依存しているため、全国各地に多数の輸入LNGターミナルが整備されており、エネルギーセキュリティの要となっています。

将来の展望として、LNGターミナルは、エネルギー転換の進展とともにその役割を変化させていくと予想されます。一つは、脱炭素化への貢献です。LNG火力発電所から排出されるCO2を回収・貯留・利用するCCUS(Carbon Capture, Utilization and Storage)技術との連携が進む可能性があります。また、天然ガスを原料としたブルー水素やブルーアンモニアの製造拠点としての活用も期待されています。さらに、地域分散型エネルギー供給のニーズに応えるため、小型LNGターミナルの導入が進み、船舶燃料としてのLNG利用(LNGバンカリング)も拡大していくでしょう。運用面では、デジタル技術やAIを活用した自動化、効率化、安全性向上が図られます。長期的には、水素やアンモニアといった次世代エネルギーキャリアの受け入れ・貯蔵・供給拠点へと転用・共用される可能性も指摘されており、既存のLNGターミナルが将来のエネルギーインフラのハブとなることが期待されています。一方で、メタン排出削減や省エネルギー化といった環境規制の強化に対応するため、よりクリーンで効率的な技術開発が求められています。LNGターミナルは、世界のエネルギー供給を支えつつ、持続可能な社会の実現に向けた重要な変革期を迎えていると言えるでしょう。