NFT市場規模・シェア分析 – 成長動向と予測(2025-2030年)

非代替性トークン(NFT)市場は、タイプ別(物理資産NFT、デジタル資産NFT、分割型NFT、ダイナミックNFT)、アプリケーション別(コレクティブル、アート、ゲーミング、ユーティリティなど)、エンドユーザー別(商業/企業、個人、機関投資家)、ブロックチェーンプラットフォーム別(イーサリアム、ソラナ、ポリゴンなど)、および地理別にセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

NFT市場の概要と成長トレンド(2025年~2030年)

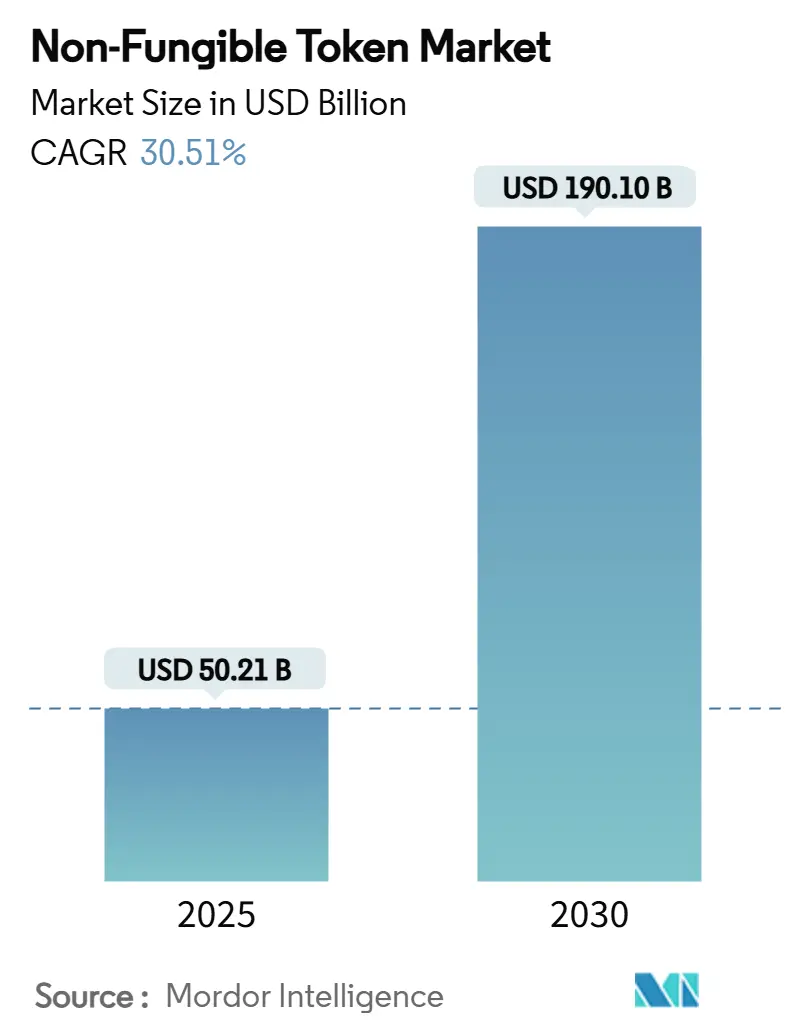

非代替性トークン(NFT)市場は、2025年には502.1億米ドルに達し、2030年には1901.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は30.51%に上ると見込まれています。この急成長は、ブロックチェーンのスループット向上、ガス料金の低下、規制の明確化といった要因に起因しています。これにより、企業は検証済み所有権、ブランドエンゲージメント、サプライチェーン認証のためにNFTを展開できるようになりました。機関投資家の参入と流動性の増加、そしてゲーミングアバターから高級品の認証に至るまでの実世界でのユースケースの拡大が、初期の投機的な取引中心の市場から変化をもたらしています。

市場は、タイプ(物理アセットNFT、デジタルアセットNFT、フラクショナルNFT、ダイナミックNFT)、アプリケーション(コレクティブル、アート、ゲーミング、ユーティリティなど)、エンドユーザー(商業/企業、個人、機関投資家)、ブロックチェーンプラットフォーム(イーサリアム、ソラナ、ポリゴンなど)、および地域によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

# 主要なレポートのポイント

* タイプ別: 2024年にはデジタルアセットNFTが市場シェアの76.3%を占め、ダイナミックNFTは2030年までに32.10%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはコレクティブルが49.2%の収益シェアを占めましたが、ゲーミングは2030年までに31.70%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には個人ユーザーが69.1%のシェアを占めましたが、機関投資家は2030年までに30.2%のCAGRで最も速い成長を記録すると見込まれています。

* ブロックチェーンプラットフォーム別: 2024年にはイーサリアムが75.9%のシェアを占めましたが、ポリゴンは2030年までに32.3%のCAGRで成長しています。

* 地域別: 2024年には北米が43.2%の収益シェアを占めましたが、アジア太平洋地域は2030年までに30.7%のCAGRで成長すると予測されています。

# グローバルNFT市場のトレンドと洞察

促進要因

1. インターネットとスマートフォンの普及加速: グローバル、特にアジア太平洋地域と中東・アフリカ地域で強く、中期的(2~4年)にCAGRに+4.2%の影響を与えます。

2. 主流ゲームへの統合とPlay-to-Earnモデル: グローバル、特に北米とアジア太平洋地域で主導され、短期的(2年以内)にCAGRに+6.8%の影響を与えます。Web3スタジオは2025年までに月間アクティブプレイヤーが5000万人に達すると予測しており、FIFAのようなフランチャイズオーナーもNFTを活用したプレイヤーカードを導入しています。これにより、ゲーム内資産がエコシステム間で流通し、NFT市場がより持続可能になります。

3. 著名人やブランドによる支持: 北米とEUを中心に、アジア太平洋地域にも波及し、短期的(2年以内)にCAGRに+3.5%の影響を与えます。高級ブランドはデジタル排他性と物理的希少性を融合させるためにNFTを展開し、コミュニティパスを通じてエンゲージメントを高めています。

4. メタバースとバーチャル不動産の収益化: グローバル、特に米国、韓国、日本で初期の成果が見られ、中期的(2~4年)にCAGRに+5.1%の影響を与えます。バーチャルストアの賃貸、広告スペースのライセンス、有料イベントの開催などにより、バーチャル不動産が収益を生む資産へと変化しています。

5. ダイナミック/ソウルバウンドNFTの登場: グローバル、特に北米とEUで技術的リーダーシップが見られ、長期的(4年以上)にCAGRに+7.3%の影響を与えます。リアルタイムで更新されるプログラマブルトークンは、静的なアートから「生きている資産」へと価値をシフトさせます。ERC-4907のようなレンタル標準は、所有権を譲渡せずに権利を貸し出すことを可能にし、サブスクリプションモデルを生み出しています。

6. ゼロ知識証明ロールアップ: グローバル、特にイーサリアムエコシステムに即座に影響を与え、短期的(2年以内)にCAGRに+4.9%の影響を与えます。

阻害要因

1. 規制の断片化と法的不確実性: グローバル、特にEUと新興市場で最も深刻であり、中期的(2~4年)にCAGRに-3.8%の影響を与えます。異なるVAT規則やDeFi報告義務により、コンプライアンスコストが増加し、クロスボーダー展開が遅れています。

2. 知的財産権侵害のリスク: グローバル、特にクリエイティブ産業に集中しており、短期的(2年以内)にCAGRに-2.9%の影響を与えます。トークンのカストディが著作権所有を意味しないため、アーティストは無許可の作品のミントを発見することが多く、プラットフォームの信頼性を損なっています。

3. PoWチェーンの高い環境負荷: グローバル、特にEUと北米で規制圧力がかかり、長期的(4年以上)にCAGRに-2.1%の影響を与えます。

4. ウォッシュトレーディング取り締まりによる流動性危機: グローバル、特に取引量に即座に影響を与え、短期的(2年以内)にCAGRに-1.7%の影響を与えます。

# セグメント分析

タイプ別: デジタルアセットNFTが市場の基盤を牽引

デジタルアセットNFTは2024年に76.3%の市場シェアを占め、アート、ゲームスキン、PFPコレクションのデフォルト形式としての役割を強調しています。成熟したウォレット、市場の流動性、幅広いクリエイターベースがその勢いを支えています。ダイナミックNFTは32.10%のCAGRで成長すると予測されており、オラクルやユーザーインタラクションに基づいてメタデータを更新するプログラマブルなレイヤーを追加します。物理アセットトークンは高級品で牽引力を得ており、スキャナーによる所有権の検証を可能にします。フラクショナルNFTは、権利を分割することで主要なコレクティブルへの参入障壁を下げています。EIP-7891は階層型トークンの分割と再結合を可能にし、チケットや不動産証書に柔軟な償還メカニズムを提供します。ERC-4907のレンタル機能は、ゲームアバターを日額料金で貸し出すことを可能にし、アイドル状態の資産を収益化する手段に変えています。

アプリケーション別: ゲーミングがNFTのユーティリティを変革

コレクティブルは2024年にNFT市場規模の49.2%を占め、PFPや限定版アートドロップがその中心でした。しかし、ゲーミングは31.70%のCAGRで全セグメントを上回ると予測されており、仮想アイテムをタイトル間で移動可能な財産へと変換しています。会員パスからコンサートチケットに至るユーティリティは、ブランドがQRコードをオンチェーン証明に置き換えることで採用が増加しています。音楽とメディアは自動化されたロイヤリティ分割を活用し、クリエイターに即時決済と透明な会計を提供しています。Forgotten Runiverseのコンソール認証取得やFIFAのオンチェーンカードは、ゲーマー中心のNFT市場を強化し、所有権が単一のスタジオのライフサイクルを超えて持続することを示しています。

エンドユーザー別: 機関投資家の採用が加速

2024年の取引の69.1%は個人ウォレットによるものでしたが、ヘッジファンド、保険会社、年金運用会社が多様化と利回りのためにNFTに資金を配分するにつれて、機関投資家は30.2%のCAGRで成長しています。企業財務部門は、サプライチェーンのマイルストーンを検証し、ロイヤリティ報酬を発行するためにトークンをミントしており、暗号サイクルとは相関しないスループットを推進しています。カストディ技術プロバイダーは、マルチシグリカバリ、SOC2監査、保険を追加し、ゲートキーパーが要求する受託者基準を満たしています。コンプライアンス対応のエスクロー契約、リアルタイム評価ダッシュボード、DeFiネイティブの貸付プールが収束し、より大規模なチケットサイズに対応できる機関投資家向けNFT市場を形成しています。

ブロックチェーンプラットフォーム別: マルチチェーンの未来が到来

イーサリアムは2024年に75.9%のシェアを維持し、ネットワーク効果と深い流動性に支えられています。ポリゴンの32.3%のCAGRは、より安価で高速な決済への需要を浮き彫りにしています。ソラナは低遅延のゲームドロップを、Flowは消費者向けUXで主流のIPオーナーを、BNB Chainはバイナンスの法定通貨ランプを活用しています。Holographのようなクロスチェーンプロトコルは、ラップなしでトークンの整合性を維持し、ZetaChainは任意のチェーンから呼び出し可能なシングルスタックdAppsを約束しています。EIP-7702はウォレットアクションをバンドルし、ユーザーの摩擦を半減させるワンクリックのミント&リストフローを可能にします。レイヤー2ロールアップは現在、ネイティブイールドを組み込み、ステーキングされたETHがNFT担保ローンを担保することを可能にしています。これらの進歩は、NFT市場を単一のネットワークを超えて広げ、混雑の急増やガス料金のショックを緩和しています。

# 地域分析

北米

2024年には43.2%のシェアを占め、明確なSECおよびCFTCガイダンス、密度の高いベンチャーキャピタルパイプライン、小売、スポーツ、メディアにわたる企業パイロットに支えられています。DeFi報告規則はコンプライアンスコストを増加させますが、正当性を付与し、以前は政策のギャップによって見送られていた年金および保険のマンデートを解き放っています。カナダの寛容な暗号規制とメキシコの成長するフィンテックシーンが大陸全体に採用を広げ、シリコンバレーのスタジオは主要なIPコラボレーションを確保し、流動性を国内に維持しています。

アジア太平洋

30.7%のCAGRが予測されており、モバイルファーストの人口、プレミアリーグのゲーミング文化、政府支援のWeb3プログラムに起因しています。日本は地方自治体のエンゲージメントツールとしても機能するデジタル市民権NFTに資金を提供しています。韓国のeスポーツの優位性はNFTチケット販売とスポンサーシップ権を推進し、規制されたサンドボックスはスタートアップが完全なライセンス取得前にトークノミクスを試すことを可能にしています。中国本土は暗号取引を制限していますが、文化保存のためのNFT証明書を承認しており、国家承認のアートと遺産を強調する準拠したマーケットプレイスを生み出しています。

# 競争環境

競争は中程度のレベルにあり、OpenSea、Blur、Magic Eden、LooksRareなどの主要プレーヤーが手数料、トークンインセンティブ、クリエイターツールで競合しています。現在の機能競争は、ガスレスリスティング、オンチェーン分析、キュレーター向けトレンドデータを表示するソーシャルトレーディングレイヤーに集中しています。新興の垂直プレーヤーはニッチ市場に焦点を当てています。例えば、ブランド向けのマーケットプレイス・アズ・ア・サービス、イベント向けのKYC対応チケットレール、高価値アート向けのフラクショナル権利取引所などです。

特許は空間コンピューティング統合を強調しており、SamsungのNFT情報システムはトークンをVR環境にマッピングする例です。業界再編も進行中で、CoinbaseはSpindlを買収して広告技術をNFTスイートに統合し、Art BlocksはOpenSeaと提携して新しいジェネレーティブアーティストをオンボーディングするレジデンシープログラムを実施しています。生き残りは流動性の深さ、クロスチェーンカバレッジ、IPパートナーシップにかかっています。プラットフォームがコレクティブルを超えてアイデンティティ、金融、サプライチェーンへと拡大するにつれて、規模の優位性がNFT市場を少数のフルスタックサービスハブへと傾ける可能性があります。

# 主要な業界リーダー

* OpenSea, Inc.

* Rarible, Inc.

* Crypto.com, Inc.

* Mintable, Inc.

* Nifty Gateway, LLC

# 最近の業界動向

* 2025年7月: ランボルギーニはAnimoca Brandsと提携し、TemerarioカーNFTを発表しました。これはメタバースでの露出と実世界でのローンチを融合させたものです。

* 2025年6月: Mythical Gamesは、ブロックチェーンプレイヤーカードを特徴とするFIFA Rivalsモバイルタイトルをリリースし、サッカーファンをWeb3に引き込みました。

* 2025年5月: OpenSeaはOS2ベータ版をローンチし、SEAトークンのエアドロップを発表しました。これにより、14のチェーン統合が追加され、手数料が0.5%に引き下げられました。

* 2025年3月: Taproot Wizardsのビットコインオーディナルオークションは、イーサリアム以外のNFTへの関心を高めました。

非代替性トークン(NFT)市場に関する本レポートは、ブロックチェーン技術を基盤とし、アート作品、デジタルコンテンツ、メディアなどのユニークな資産を表すNFTの市場動向を詳細に分析しています。

市場規模と成長予測:

NFT市場は急速な成長を遂げており、2025年には502.1億米ドルの規模に達し、2030年には1901億米ドルにまで拡大すると予測されています。この成長は、デジタル資産への関心の高まりと、ブロックチェーン技術の進化によって牽引されています。

市場の主要な推進要因:

市場の成長を加速させる主な要因として、以下の点が挙げられます。

1. インターネットとスマートフォンの普及加速: 世界的なインターネット接続とスマートフォン利用の増加が、NFTへのアクセスと利用を容易にしています。

2. ゲーミングの主流化とPlay-to-Earn(P2E)モデルの統合: ゲーム内資産としてのNFTの導入や、P2Eモデルの台頭が、新たなユーザー層を引き付けています。

3. 著名人やブランドによる支持とユーザーベースの拡大: 有名なアーティスト、スポーツ選手、ブランドがNFT市場に参入することで、一般消費者の認知度と関心が高まっています。

4. メタバースとバーチャル不動産の収益化: メタバース内での土地やアイテムといったバーチャル不動産のNFT化が進み、新たな収益源となっています。

5. ダイナミックNFT(dNFTs)およびソウルバウンドNFTの登場: 状況に応じて変化するダイナミックNFTや、譲渡不可能なソウルバウンドNFTの出現が、継続的な収益モデルや新たな利用価値を生み出しています。

6. ゼロ知識証明ロールアップによるミント手数料の削減: ブロックチェーン技術の進歩、特にゼロ知識証明ロールアップの導入により、NFTのミント(発行)にかかる手数料が大幅に削減され、参入障壁が低くなっています。

市場の主な阻害要因:

一方で、市場の成長を妨げる可能性のある課題も存在します。

1. 規制の断片化と法的不確実性: 各国・地域で異なる規制や法的な枠組みが未整備であるため、市場参加者にとって不確実性が高い状況です。

2. 知的財産権侵害のリスク: NFTの複製や盗用といった知的財産権侵害の問題が頻繁に発生しており、クリエイターや所有者の保護が課題となっています。

3. プルーフ・オブ・ワーク(PoW)チェーンの高い環境負荷: 一部の主要なブロックチェーン(特に過去のイーサリアムなど)が採用するPoW方式は、大量のエネルギーを消費するため、環境への影響が懸念されています。

4. ウォッシュトレーディング取り締まりによる流動性危機: 不正な取引(ウォッシュトレーディング)に対する取り締まりが強化されることで、市場の流動性が一時的に低下する可能性があります。

市場のセグメンテーション:

本レポートでは、NFT市場を以下の主要なセグメントに分けて分析しています。

* タイプ別: 物理資産NFT、デジタル資産NFT、フラクショナルNFT、ダイナミックNFT(dNFTs)。このうち、ダイナミックNFTは年平均成長率(CAGR)32.10%で最も速い成長を遂げると予測されています。

* アプリケーション別: コレクティブル、アート、ゲーミング、ユーティリティ(メンバーシップ、チケット、ロイヤルティ)、音楽・メディア、不動産・メタバース、その他。2024年の取引額において、コレクティブルが49.2%の最大シェアを占めています。

* エンドユーザー別: 商業/企業、個人、機関投資家。

* ブロックチェーンプラットフォーム別: Ethereum、Solana、Polygon、Flow、BNB Chain、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

機関投資家の参入:

機関投資家がNFT市場に参入している背景には、規制の明確化、保険付きカストディサービスの提供、そしてレンタル可能なトークンといった継続的な収益モデルの登場があり、これらが機関投資家のリスクフレームワークに合致しているためです。

競争環境:

市場にはOpenSea Inc.、Rarible Inc.、Crypto.com、Binance Holdings Ltd.など、多数の主要企業が存在し、活発な競争が繰り広げられています。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務状況、戦略的情報、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

今後の展望:

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、市場のさらなる発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インターネットとスマートフォンの普及加速

- 4.2.2 主流ゲームへの統合とPlay-to-Earnモデル

- 4.2.3 有名人やブランドの推薦によるユーザーベースの拡大

- 4.2.4 メタバースと仮想不動産の収益化

- 4.2.5 動的/ソウルバウンドNFTの出現による経常収益の解放

- 4.2.6 ゼロ知識証明ロールアップによるミント手数料の削減

- 4.3 市場の阻害要因

- 4.3.1 規制の細分化と法的不確実性

- 4.3.2 知的財産権侵害のリスク

- 4.3.3 プルーフ・オブ・ワークチェーンの高い環境負荷

- 4.3.4 ウォッシュトレーディング取り締まりによる流動性危機

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済トレンドの評価

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 物理資産NFT

- 5.1.2 デジタル資産NFT

- 5.1.3 分割型NFT

- 5.1.4 ダイナミックNFT (dNFT)

- 5.2 アプリケーション別

- 5.2.1 コレクタブル

- 5.2.2 アート

- 5.2.3 ゲーム

- 5.2.4 ユーティリティ (メンバーシップ、チケット、ロイヤリティ)

- 5.2.5 音楽とメディア

- 5.2.6 不動産とメタバース

- 5.2.7 その他のアプリケーション

- 5.3 エンドユーザー別

- 5.3.1 商業 / エンタープライズ

- 5.3.2 個人

- 5.3.3 機関投資家

- 5.4 ブロックチェーンプラットフォーム別

- 5.4.1 イーサリアム

- 5.4.2 ソラナ

- 5.4.3 ポリゴン

- 5.4.4 フロー

- 5.4.5 BNBチェーン

- 5.4.6 その他のチェーン

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 OpenSea Inc.

- 6.4.2 Rarible Inc.

- 6.4.3 Crypto.com

- 6.4.4 Mintable Inc.

- 6.4.5 Nifty Gateway LLC

- 6.4.6 SuperRare Labs Inc.

- 6.4.7 Binance Holdings Ltd.

- 6.4.8 Zora Inc.

- 6.4.9 Venly NV

- 6.4.10 Foundation Labs Inc.

- 6.4.11 Magic Eden Ltd.

- 6.4.12 Blur Ltd.

- 6.4.13 LooksRare Ltd.

- 6.4.14 Dapper Labs (NBA Top Shot)

- 6.4.15 Immutable X Pty Ltd.

- 6.4.16 Enjin Pte Ltd.

- 6.4.17 WAX Blockchain (Worldwide Asset eXchange)

- 6.4.18 Theta Labs Inc.

- 6.4.19 Sorare SAS

- 6.4.20 Coinbase NFT

- 6.4.21 OKX NFT Marketplace

- 6.4.22 Gate.io NFT Magic Box

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

NFT(非代替性トークン)とは、ブロックチェーン技術を用いて作成される、固有の識別子を持つデジタルデータの一種でございます。非代替性とは、他と交換できない、唯一無二であるという性質を指します。一般的な通貨は代替性があり等価ですが、NFTはそれぞれ異なる価値と特性を持つため、一つとして同じものは存在しません。NFTは、デジタルアート、音楽、ゲーム内アイテムなど、様々なデジタル資産の所有権を証明するために利用されます。ブロックチェーン上に記録されることで、その所有権の移転履歴や真正性が保証され、改ざんが極めて困難になる特徴がございます。NFT自体はデジタルコンテンツそのものではなく、あくまでそのコンテンツに対する「所有証明書」や「鑑定書」のような役割を果たします。これにより、デジタルデータが容易に複製可能であるという従来の課題に対し、唯一無二の価値と希少性を付与することが可能となりました。

NFTはその用途や対象となるデジタル資産によって多岐にわたります。最も広く知られているのは、デジタルアーティストが作成した作品をNFTとして発行する「デジタルアート」でございます。高額で取引される事例も多く、新たなアート市場を形成しております。次に、「コレクティブル(収集品)」として、特定のキャラクターやシリーズのデジタルアイテムが人気を集めております。CryptoPunksやBored Ape Yacht Clubなどがその代表例で、コミュニティへの参加権やブランドとしての価値を持つこともございます。「ゲーム内アイテム」としてのNFTも注目されており、プレイヤーがゲーム内で獲得したアイテムを真に所有し、ゲーム外で売買することが可能になります。これにより、ゲーム経済に新たな流動性をもたらし、プレイヤーのエンゲージメントを高める効果が期待されています。さらに、音楽、動画、ドメイン名、不動産の権利証など、様々なデジタル資産がNFT化され、その応用範囲は拡大の一途を辿っています。

NFTの技術はまだ発展途上にあり、法整備やセキュリティ、環境負荷といった課題も指摘されています。しかし、デジタル世界における所有権の概念を根本から変え、新たな経済圏やクリエイティブな活動の可能性を切り開く技術として、その動向が注目されています。