衛星部品市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

衛星部品市場は、コンポーネント別(アンテナ、電源システム、推進システム、トランスポンダー、その他のコンポーネント)および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に区分されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

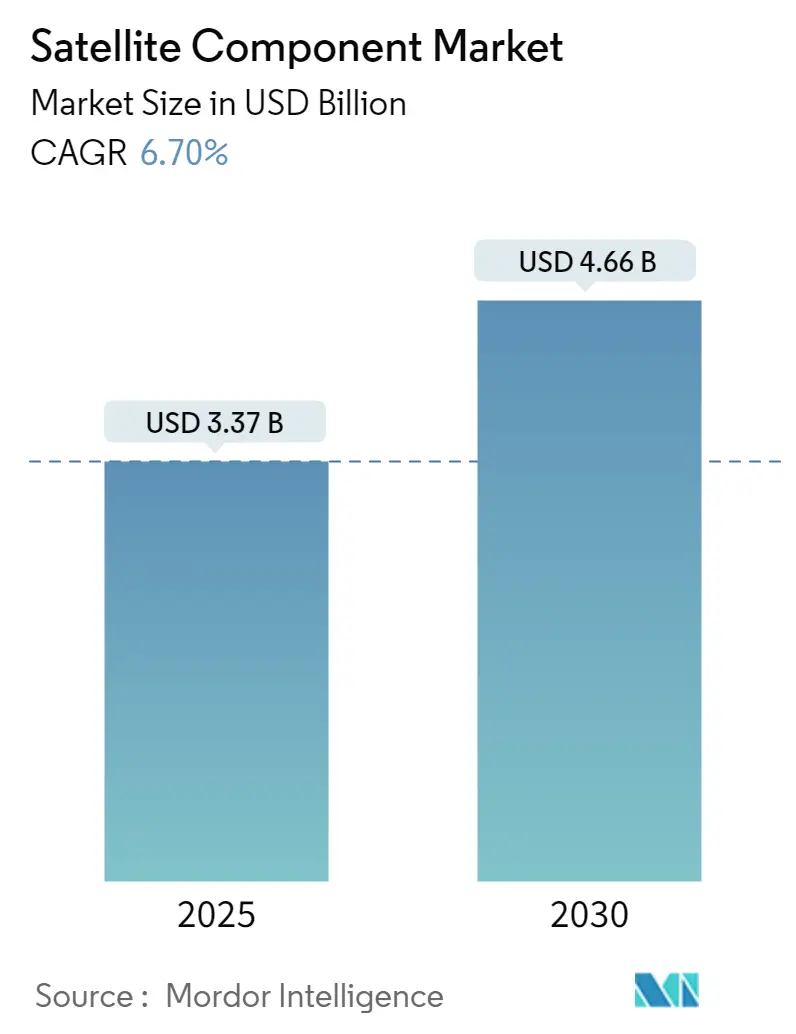

モルドール・インテリジェンスの分析によると、世界の衛星コンポーネント市場は、2025年には33.7億米ドルと推定され、2030年には46.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.7%が見込まれています。この市場は、アンテナ、電力システム、推進システム、トランスポンダー、その他のコンポーネントといった要素と、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカといった地域によってセグメント化されています。特に、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場であるとされています。

COVID-19パンデミックの影響と市場の回復

COVID-19パンデミックは、原材料の不足、衛星打ち上げプログラムの遅延、政府の厳格な規制によるサプライチェーンの混乱など、宇宙分野に前例のない課題をもたらしました。しかし、パンデミック後には市場は力強い回復を示し、宇宙分野への支出増加と小型衛星打ち上げの増加が市場成長を牽引しています。国連宇宙空間事務局(UNOOSA)の2022年指数によると、地球を周回する個々の衛星数は8,261基に達し、2021年4月と比較して11.84%増加しました。

主要な市場トレンドと洞察

1. アンテナセグメントの顕著な成長

予測期間中、アンテナセグメントは顕著な成長を示すと予想されています。この成長は、高度な通信システムへの需要の増加、衛星打ち上げ数の増加、および宇宙分野への支出の増加に起因しています。衛星アンテナは、衛星の送信電力を地球上の指定された地理的地域に集中させ、信号の全体的な品質を低下させる不要な信号からの干渉を避けるために使用されます。通信、放送、ナビゲーション、気象予報など、様々な最終用途アプリケーション向けの衛星打ち上げが増加していることが、このセグメントの成長を促進しています。

UNOOSAは、2022年11月に155回の軌道および準軌道打ち上げが行われたと報告しています。さらに、衛星産業協会(SIA)が2022年6月に発表した第25回年次「衛星産業の現状レポート(SSIR)」では、2021年に1,713基の商業衛星が展開され、2020年と比較して40%以上の顕著な増加を示したことが明らかになりました。このような衛星需要の増加は、衛星コンポーネントへの対応する需要を引き起こし、予測期間中の市場成長を推進すると見られています。例えば、2022年7月には、MDA Ltd.が衛星メーカーであるYork Space Systemsと、衛星用のKaバンド操縦可能アンテナを製造する契約を締結しました。

2. 北米市場の優位性

北米は衛星コンポーネント市場において最大のシェアを占め、予測期間中もその優位性を維持すると予想されています。これは、宇宙研究開発への支出の増加と、アメリカ航空宇宙局(NASA)およびSpaceXからの衛星打ち上げ数の増加によるものです。2022年には、米国政府が宇宙プログラムに約620億米ドルを費やし、世界で最も宇宙支出の多い国となりました。2022年には世界中で180回のロケット打ち上げが成功し、そのうち76回は米国によって行われました。

例えば、2021年9月には、米国の衛星製造会社であるTerran Orbitalが、フロリダ州のスペースコーストに3億米ドルを投じて世界最大の衛星製造およびコンポーネント施設を開設すると発表しました。さらに、2021年12月には、Redwire Corporationが衛星メーカーであるTerran Orbitalと3年間のサプライヤー契約を締結し、衛星製造およびサービス提供に使用される様々な先進コンポーネントおよびソリューションを提供することになりました。

競争環境

衛星コンポーネント市場は半統合型であり、少数のプレーヤーが市場で大きなシェアを占めています。主要な市場プレーヤーには、THALES、Viking Satcom、Lockheed Martin Corporation、Northrop Grumman Corporation、およびHoneywell International Inc.などが挙げられます。競争が激化する中、主要な相手先ブランド製造業者(OEM)は、宇宙アプリケーション向けの高度な衛星コンポーネントおよびシステムの設計・開発に注力しています。研究開発への支出増加と、次世代の衛星アンテナ、トランスポンダー、推進システムなどの設計・開発は、今後数年間でより良い機会を創出するでしょう。

例えば、2021年10月には、欧州宇宙機関(ESA)、フランス宇宙機関(CNES)、および衛星メーカーであるThales Alenia Spaceが、軌道上の大型衛星の温度を維持するための冷却システムを共同で開発すると発表しました。これは、大型商業通信衛星に搭載される初の機械式ポンプループとなる予定です。

最近の業界動向

最近の業界動向としては、以下の事例が挙げられます。

* 2024年5月:Rocket Labは、米国宇宙開発庁(USSDA)から授与された5億1,500万米ドルの契約の一環として、米軍向けに18基の衛星を製造するためのサプライヤーを選定しました。

* 2024年1月:USSDAは、L3Harris Technologies, Ltd.と、Tranche 2(T2)追跡層プログラム向けに18基の赤外線宇宙機を設計・製造する契約を締結しました。この契約は最大9億1,900万米ドルの価値があり、ほぼ全世界的なミサイル警報および追跡カバレッジを提供することを目指しています。

「グローバル衛星部品市場レポート」は、世界の衛星部品市場に関する包括的な分析を提供するものです。本レポートは、市場の概要、動向、セグメンテーション、競合状況、および将来の機会とトレンドを詳細に網羅しており、市場参加者にとって戦略的な意思決定を支援する貴重な情報源となります。

1. 調査範囲と対象部品

衛星部品は、衛星の機能と性能を支える多岐にわたる要素を含みます。具体的には、コマンド・データ処理システム、誘導・安定化システム、ハウジング、アンテナ、熱制御システム、電源システム、トランスポンダーなどが挙げられます。これらの部品は衛星の用途に応じて異なりますが、一般的には通信システム、電源システム、推進システムが主要な構成要素となります。

市場は以下の二つの主要な側面で詳細にセグメント化され、分析されています。

* 部品別: アンテナ、電源システム、推進システム、トランスポンダー、およびその他(センサーや熱制御システムなど)に分類されます。これらの各部品セグメントについて、市場規模と成長予測が提供されます。

* 地域別: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカといった主要地域に加え、各地域内の主要国における衛星部品市場の規模と予測が網羅されています。各セグメントの市場規模は、金額(米ドル)で示されており、地域ごとの市場特性を把握するのに役立ちます。

2. 市場規模と成長予測

衛星部品市場は、今後数年間で堅調な成長を遂げることが予測されています。

* 2024年の市場規模は31.4億米ドルと推定されています。

* 2025年には33.7億米ドルに達すると見込まれており、市場の拡大が継続していることが示されています。

* さらに、2025年から2030年までの予測期間においては、年平均成長率(CAGR)6.70%という堅実なペースで成長し、2030年には46.6億米ドルに達すると予測されています。

本レポートでは、2019年から2024年までの過去の市場規模データが提供されており、市場の歴史的な推移を理解することができます。また、2025年から2030年までの将来予測は、今後の市場戦略を策定する上で不可欠な情報となります。

3. 主要な市場動向と地域別分析

地域別の分析では、市場の主要な特性が浮き彫りになっています。

* 最大の市場シェア: 2025年時点では、北米地域が世界の衛星部品市場において最大の市場シェアを占めると予測されています。これは、この地域における宇宙産業の成熟度と技術革新の活発さを反映していると考えられます。

* 最も高い成長率: アジア太平洋地域は、2025年から2030年の予測期間において、最も高いCAGRで成長すると推定されています。この成長は、宇宙開発への投資増加、新興国の衛星打ち上げ計画、および通信インフラの拡大などが要因となっている可能性があります。

4. 競合状況

市場における主要なプレーヤーとしては、Lockheed Martin Corporation、Viking Satcom、Sat-lite Technologies、Honeywell International Inc.、THALES、Northrop Grumman Corporation、IHI Corporation、BAE Systems plc、Challenger Communications、JONSA TECHNOLOGIES CO., LTD.、Accion Systemsなどが挙げられます。これらの企業プロファイルはレポートに含まれており、各企業の戦略、製品、市場での立ち位置を理解する上で重要な情報を提供し、市場の競争環境を深く分析することを可能にしています。

5. レポートの構成要素と分析手法

本レポートは、以下の主要なセクションで構成されており、市場に関する多角的な視点と深い洞察を提供します。

* 市場ダイナミクス: 市場の概要に加え、市場を推進する要因(Market Drivers)と成長を阻害する要因(Market Restraints)が詳細に分析されています。さらに、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。

* 研究方法論: 調査の前提条件や範囲、採用された研究方法論についても明確に記述されており、レポートの信頼性と透明性を高めています。

* 市場機会と将来のトレンド: 市場の成長を促進する新たな機会や、今後の技術的・商業的トレンドについても詳細に分析されており、将来の投資や事業展開の方向性を示唆しています。

この「グローバル衛星部品市場レポート」は、市場の現状と将来の展望を理解し、競争優位性を確立するための戦略的な洞察を提供する、包括的かつ詳細な情報源です。

最終更新日は2024年11月8日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の制約

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 コンポーネント

- 5.1.1 アンテナ

- 5.1.2 電源システム

- 5.1.3 推進システム

- 5.1.4 トランスポンダー

- 5.1.5 その他のコンポーネント

- 5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 ロッキード・マーティン・コーポレーション

- 6.1.2 バイキング・サットコム

- 6.1.3 サットライト・テクノロジーズ

- 6.1.4 ハネウェル・インターナショナル・インク

- 6.1.5 タレス

- 6.1.6 ノースロップ・グラマン・コーポレーション

- 6.1.7 IHI株式会社

- 6.1.8 BAEシステムズ plc

- 6.1.9 チャレンジャー・コミュニケーションズ

- 6.1.10 JONSAテクノロジーズ株式会社

- 6.1.11 アクシオン・システムズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

衛星部品とは、人工衛星を構成する個々の要素やモジュール全般を指す言葉でございます。これらの部品は、地球周回軌道上や深宇宙といった極めて過酷な宇宙環境において、長期間にわたり安定して機能し続けることが求められます。具体的には、真空、放射線、極端な温度変化(-150℃から+150℃以上)、微小重力といった特殊な条件に耐えうる高い信頼性、耐久性、そして軽量性、省電力性が不可欠となります。一般的な電子部品や機械部品とは異なり、宇宙空間での使用に特化した設計、材料選定、製造プロセス、そして厳格な試験を経て開発される点が大きな特徴でございます。

衛星部品はその機能に応じて多岐にわたる種類がございます。まず、衛星の骨格を形成する「構造部品」には、軽量かつ高強度な炭素繊維強化プラスチック(CFRP)やアルミニウム合金などが用いられ、衛星全体の形状を保ち、内部機器を保護する役割を担います。次に、衛星の軌道維持や姿勢制御、軌道変更を行うための「推進部品」として、化学推進や電気推進のスラスタ、燃料タンク、バルブ、配管などが挙げられます。衛星に電力を供給する「電源部品」には、太陽電池パネル、リチウムイオン電池などの二次電池、そして電力制御ユニット(PCU)が含まれ、宇宙空間での電力生成、蓄電、供給を司ります。地上局との通信や衛星間通信を可能にする「通信部品」としては、アンテナ、トランスポンダ、送受信機、高周波増幅器などが不可欠でございます。衛星の向きや位置を正確に保つための「姿勢・軌道制御部品(AOCS)」には、ジャイロスコープ、スタートラッカー、地球センサ、太陽センサといった各種センサに加え、リアクションホイールや磁気トルカなどのアクチュエータがございます。また、内部機器を適切な温度範囲に保つ「熱制御部品」には、ヒートパイプ、ラジエータ、ヒータ、多層断熱材(MLI)などがあり、精密機器の性能維持に貢献します。衛星の主目的を達成するための「ミッション機器部品」は、観測センサ(カメラ、レーダー、分光計)、科学観測機器、通信ペイロードの主要部分など、衛星の種類によって大きく異なります。さらに、データの収集、処理、保存、伝送を行う「データ処理部品」として、オンボードコンピュータ(OBC)、メモリ、データレコーダ、インターフェースなどが搭載されます。これら各部品間を接続する「ハーネス・コネクタ」も、宇宙環境での信頼性が求められる重要な部品でございます。

これらの衛星部品は、それぞれが特定の用途と機能を持ち、組み合わされることで一つの人工衛星として機能いたします。例えば、通信衛星では、大容量のデータ通信、放送、インターネット接続サービスを提供するために、高性能な通信部品が中心となります。地球観測衛星では、気象観測、環境モニタリング、災害監視、地図作成などを目的として、高解像度カメラやレーダーなどのミッション機器部品が重要な役割を果たします。GPSやGLONASS、Galileo、日本の準天頂衛星システム「みちびき(QZSS)」といった測位衛星は、正確な測位情報を提供するために、精密な原子時計や測位信号送信機などの部品を搭載しております。また、宇宙物理学や天文学、地球科学などの研究を行う科学衛星では、特定の現象を観測するための特殊なセンサや検出器が用いられます。軍事衛星においても、偵察、通信、早期警戒といった多様なミッションのために、それぞれの目的に特化した部品が不可欠でございます。このように、各部品は衛星全体のミッション遂行に不可欠な要素であり、その性能が衛星の成功を左右すると言っても過言ではございません。

衛星部品の開発と製造には、多岐にわたる高度な関連技術が求められます。まず、「材料科学」においては、軽量性、高強度、耐放射線性、耐熱性、耐低温性といった特性を持つ特殊な材料(CFRP、SiC、特殊合金、熱制御材料、半導体材料など)の開発が不可欠です。次に、「電子工学」は、高信頼性IC、FPGA、マイクロプロセッサ、RF(高周波)技術、電源管理技術など、宇宙空間での安定動作を保証する電子部品の設計と製造に貢献します。「精密機械工学」は、超精密加工技術、アクチュエータ、センサ、光学部品などの製造において、高い精度と信頼性を実現します。また、宇宙空間での動作を地上で再現し、部品の信頼性を確認するための「宇宙環境試験技術」も極めて重要で、真空チャンバー、熱サイクル試験、振動試験、放射線耐性試験などが実施されます。近年では、CubeSatなどの小型衛星の需要増加に伴い、部品の集積化やMEMS(微小電気機械システム)技術の応用による「小型化・軽量化技術」が注目されております。さらに、オンボードでのデータ処理、故障診断、自律的な姿勢・軌道制御を可能にする「AI・自律制御技術」や、衛星システムへの不正アクセス防止やデータ保護のための「サイバーセキュリティ技術」も、現代の衛星部品開発において不可欠な要素となっております。

衛星部品の市場背景は、近年大きな変革期を迎えております。従来の大型衛星中心の市場に加え、小型衛星(CubeSat、マイクロサット)の需要が爆発的に増加しており、これに伴い、多数の小型衛星を連携させる「衛星コンステレーション」の構築が活発化しております。これにより、IoT、5G通信、地球観測データの活用など、宇宙利用の多様化が進み、衛星部品への需要も拡大しております。特に、SpaceXやBlue Originといった民間企業が宇宙産業に参入する「New Space」の動きは、開発コストの低減と開発期間の短縮を促し、高性能かつ低コストな部品へのニーズを高めております。一方で、衛星部品の開発には依然として高いコストと長いリードタイムがかかること、宇宙空間での実績(Heritage)が重視されるため新規参入が難しいこと、サプライチェーンが限定的であること、そして国際的な輸出管理規制などが課題として挙げられます。また、増加する宇宙デブリ問題への対応も、部品開発における重要な考慮事項となっております。このような状況の中、従来の宇宙産業を支えてきた大手企業に加え、小型衛星向けに特化した部品を提供するスタートアップ企業や、異業種からの技術参入も活発化しており、市場は多様化と競争の激化が進んでおります。

将来展望として、衛星部品はさらなる技術革新と市場の拡大が予測されます。技術面では、MEMS技術や3Dプリンティング、AIチップの活用により、部品のさらなる小型化、軽量化、高機能化が進むでしょう。特に、オンボードAIによる故障診断、自律運用、データ処理能力の向上は、衛星の運用効率と信頼性を飛躍的に高める可能性を秘めております。また、放射線耐性や極低温・高温耐性の向上といった耐環境性の強化も継続的に進められます。将来的には、軌道上での部品交換や修理を可能にする「再利用性・修理可能性」技術の開発も期待されており、これにより衛星の長寿命化と運用コストの削減が実現されるかもしれません。開発期間の短縮とコスト削減のため、部品の「標準化・モジュール化」も一層進展すると考えられます。市場面では、数千基規模の衛星群が構築されるコンステレーションの拡大により、衛星部品の需要は爆発的に増加するでしょう。月面探査、火星探査、宇宙旅行、宇宙資源開発といった新たなミッションに対応する部品開発も活発化し、宇宙産業の多様化を牽引します。New Space企業の参入によるコスト競争の激化は、高性能かつ低コストな部品の供給を促進し、サプライチェーンの多様化も進むと予想されます。同時に、宇宙デブリ対策や、環境負荷の低い材料・製造プロセスの採用といった「持続可能性」への配慮も、今後の衛星部品開発においてますます重要なテーマとなるでしょう。