医療用ホログラフィックディスプレイ市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療用ホログラフィックディスプレイ市場レポートは、製品タイプ別(体積型3Dディスプレイなど)、用途別(医用画像処理・放射線医学、生体医工学研究、医療教育・研修、その他)、エンドユーザー別(病院・外科センターなど)、および地域別(北米、欧州、アジア太平洋、その他の地域)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

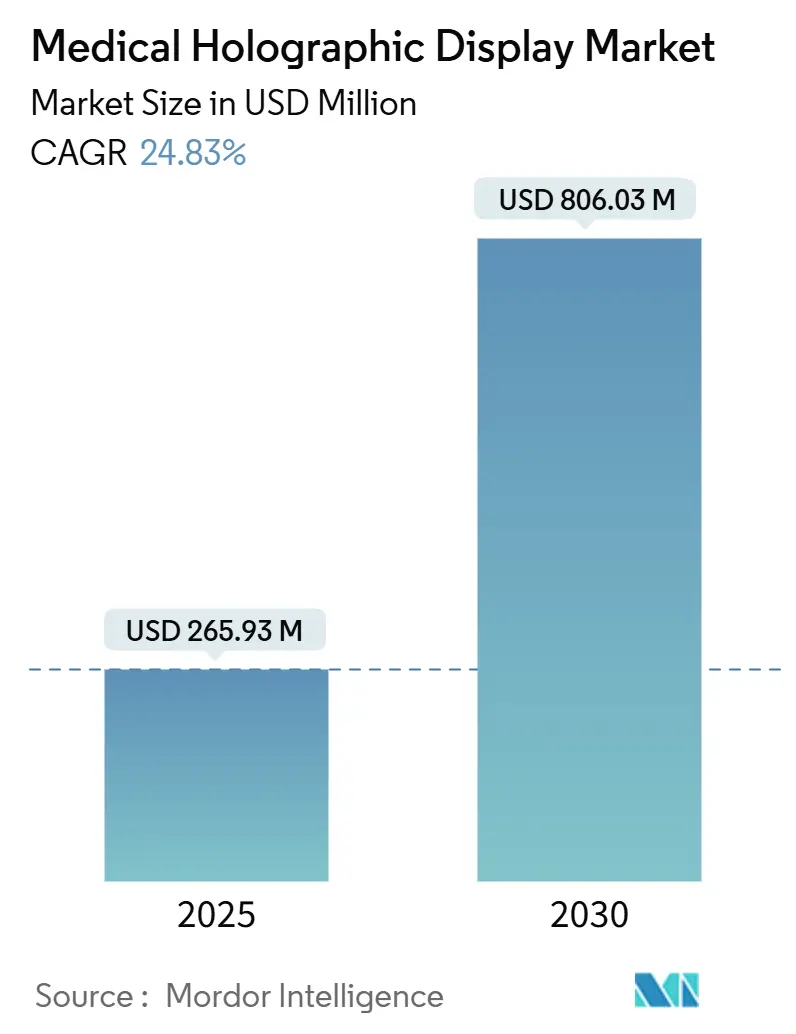

医療用ホログラフィックディスプレイ市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年の2億6593万米ドルから、2030年には8億603万米ドルに達し、年平均成長率(CAGR)24.83%で拡大すると予測されています。この市場は、製品タイプ、アプリケーション、エンドユーザー、および地域別にセグメント化されています。

市場概要

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 2億6593万米ドル

* 2030年の市場規模: 8億603万米ドル

* 成長率 (2025年 – 2030年): 24.83% CAGR

* 最も速く成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

医療用ホログラフィックディスプレイ市場の成長は、主に病院におけるリアルタイム3Dワークステーションの導入、GPU-フォトニクスコストの低下、および規制当局による承認プロセスの加速によって推進されています。特に、FDA 510(k)経路や日本の「先駆け」指定のような迅速承認制度が、複合現実(MR)手術ナビゲーションの普及を後押ししています。大手画像診断機器メーカーは、ホログラフィック可視化を既存の設備を保護する持続的イノベーションと位置づける一方、スタートアップ企業はディスプレイハードウェアを超えたアルゴリズムレンダリングで差別化を図っています。ディスプレイベンダーとロボット手術プラットフォームプロバイダー間の戦略的提携は、ホログラフィーが実験段階から画像誘導手術の標準治療へと移行していることを示唆しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には体積型3Dディスプレイが収益シェア39.91%でリードしましたが、レーザープラズマディスプレイは2030年までに25.61%のCAGRで最も速く成長すると予測されています。

* アプリケーション別: 2024年には医療画像診断・放射線医学が市場シェア44.43%を占めましたが、医療教育・訓練は2030年までに25.32%のCAGRで最も高い成長を記録すると予測されています。

* エンドユーザー別: 2024年には病院・外科センターが収益の52.12%を占めましたが、学術・研究機関は2030年までに25.44%のCAGRで最も速く成長する見込みです。

* 地域別: 2024年には北米が医療用ホログラフィックディスプレイ市場規模の45.55%を占めて優位に立ちましたが、アジア太平洋地域は予測期間中に25.71%のCAGRで最も力強い成長を遂げると予測されています。

グローバル医療用ホログラフィックディスプレイ市場のトレンドと洞察

推進要因

1. 低侵襲手術および画像誘導手術の採用拡大: 低侵襲手術の件数は年平均16.8%で増加していますが、2Dモニターでは奥行き情報が不足し、開腹手術への移行が依然として発生します。ホログラフィックディスプレイは、リアルタイムの3D可視化を提供し、この課題を解決します。ロボット支援システムは、従来の透視法をはるかに超える高い精度を達成しており、GE HealthcareのOmnifyXRやIntuitive Surgicalのda Vinci 5プラットフォームのように、ホログラフィックガイダンスが組み込まれることで、没入型可視化が競争上の優位性として認識されています。HoloCareの導入事例では、手術準備時間の74%削減が報告されており、麻酔時間の短縮と手術室のスループット向上に貢献しています。

2. 高度な3D可視化を必要とする慢性疾患の増加: 世界保健機関(WHO)によると、2024年には2000万件の新規がん診断があり、2050年までに3500万件に増加すると予測されています。腫瘍学や心臓病学は、フラットパネルディスプレイでは対応しきれない複雑な奥行きを持つ体積型画像診断法に依存しています。ホログラフィーは、放射線治療における輪郭描画エラーを最大20%削減し、リスク臓器の温存を改善します。製薬研究者も、分子結合ポケットを完全な3Dで可視化することで、2Dモデリングワークフローと比較してリード化合物の特定を加速させています。

3. ライトフィールドおよび体積型ディスプレイコンポーネントの急速な進歩: Leia Inc.によるDimencoの買収とPhilipsからの特許取得により、2,000以上のライトフィールド資産が統合され、輻輳調節コンフリクトのないメガネ不要の3Dディスプレイが可能になりました。Mini-LEDバックライトとマイクロLCDパネルの組み合わせにより、視野角解像度が2倍になり、消費電力が半分に削減され、手術室での使用における歴史的な障壁が解消されました。NVIDIA RTX 6000 Ada GPUによるニューラルレンダリングは、ホログラフィックフレームをミリ秒単位で生成し、術中リフレッシュを実用的なものにしています。

4. MR誘導ロボット手術プラットフォームとの統合: Intuitive Surgicalのda Vinci 5は、力覚フィードバックテレメトリーとホログラフィックオーバーレイを組み合わせ、術前のCTまたはMRIデータとライブ内視鏡画像を融合させ、外科医が組織層を「透視」できるようにします。Hugo、Hinotori、Enosなどの競合ロボットも同様の可視化機能を搭載しており、MRガイダンスが標準機能となることを示唆しています。

5. GPU-フォトニクスコストの低下: GPU-フォトニクスコストの低下は、システムの投資回収期間を短縮し、ポイントオブケアホログラフィーの実現を可能にしています。

6. 製薬OEMによる医療メタバースR&D資金の急増: 製薬企業による医療メタバース研究開発への資金投入が急増しており、共同仮想ラボを通じて発見期間を短縮しています。

抑制要因

1. ホログラフィックワークステーションの高額な初期費用と維持費用: 8万米ドルから25万米ドルのシステム価格は、病院平均よりも営業利益率が20~30%低い外来手術センターの予算を圧迫します。年間保守契約も12~15%追加され、校正やGPUアップグレードをカバーします。ホログラフィー支援手術に対するCPTコードの欠如は、費用回収を妨げています。

2. 3D患者データに関する規制およびデータガバナンスの課題: FDA 510(k)申請には、臨床検証とサイバーセキュリティ評価が必要であり、承認期間を最大18ヶ月延長します。欧州MDRは市販後監視を義務付けており、スタートアップ企業のコンプライアンスコストを増加させます。HIPAAやGDPRは、オフサイトGPUレンダリングを複雑にし、暗号化と監査証跡を義務付けており、遅延を招きます。

3. 視覚疲労とサイバーシックネス: ホログラフィックディスプレイの連続的な臨床使用を制限する要因として、視覚疲労とサイバーシックネスが挙げられます。特に長時間の外科手術や医療教育セッションで影響が大きくなります。

4. ホログラフィックデータセット用DICOM拡張機能の不足: ボクセル密度やリフレッシュレートを定義するDICOM Supplement拡張機能がまだ草案段階であるため、PACSとのシームレスな統合が遅れています。

セグメント分析

* 製品タイプ別: 体積型3Dディスプレイは2024年の収益の39.91%を占め、マルチビューアコラボレーションにおける成熟度を反映しています。レーザープラズマディスプレイは、採用では2番目ですが、25.61%のCAGRで最も速く成長する医療用ホログラフィックディスプレイ市場のコンポーネントと予測されています。そのスクリーンレスな空中ボクセルは、手術室での無菌野の侵害を防ぐ決定的な利点を提供します。ライトフィールドシステムは、Leia Inc.の回折バックライトによって駆動され、消費者向けLCDサプライチェーンを利用した費用対効果の高い経路を提供します。「その他」のクラスター(デジタルホログラフィック顕微鏡およびARヘッドセット)は、病理学および眼科のニッチ市場に対応しています。

* アプリケーション別: 医療画像診断・放射線医学は2024年に44.43%の市場シェアを占め、放射線科医の奥行き豊かなCT血管造影やPET-CT融合ビューの必要性を強調しています。医療教育・訓練は25.32%のCAGRで、アプリケーション内で最も速く成長すると予測されており、大学が献体ラボを廃止し、無限に繰り返せるホログラフィックシミュレーターに移行しているためです。生物医学研究は、製薬会社がホログラフィックワークステーションを導入し、収益をさらに多様化させることで牽引力を増しています。

* エンドユーザー別: 病院・外科センターは2024年に52.12%の収益シェアを維持し、その資本集約度とサービスラインの差別化への注力を反映しています。学術・研究機関は、NIHやHorizon Europeの助成金がトランスレーショナルリサーチのためのプラットフォーム購入に資金を提供しているため、25.44%のCAGRで成長する見込みです。診断画像センターは償還の不確実性により慎重な姿勢を保っていますが、製薬・バイオテクノロジー企業は、創薬における分子可視化のためにホログラフィーを活用する最新の参入者です。

地域分析

* 北米: 2024年の収益の45.55%を占め、米国の学術医療センターの密集したネットワークと成熟した510(k)承認経路によって推進されています。da Vinci 5やGE OmnifyXRの発売は、この地域における既存OEMの優位性を示しています。

* アジア太平洋地域: 2030年までに医療用ホログラフィックディスプレイ市場規模を最も急速に拡大し、25.71%のCAGRを記録すると予測されています。中国のヘルスケアにおけるAI義務化、日本の加速された「先駆け」経路、インドの企業病院の拡大が勢いを増しています。日本のHoloeyesプラットフォームはPMDAの支援を受け、大学で広く展開されています。

* ヨーロッパ: ドイツ、英国、フランスが主導し、公的研究資金が導入を促進しています。HoloCareのリーズとオスロでのCEマーク取得済み展開は、滞在期間短縮を奨励するDRGインセンティブに直接応えています。厳格な欧州MDRは承認期間を延長しますが、安全性の厳格さを保証します。

* その他の地域: ラテンアメリカ、中東、アフリカを含むその他の地域はニッチ市場にとどまり、プライベート医療観光病院や助成金を受けた学術センターでの導入が見られます。

競争環境

医療用ホログラフィックディスプレイ市場は中程度に断片化されており、上位5ベンダーが世界の収益の35%未満を支配しています。RealView ImagingとEchoPixelはFDA承認を取得していますが、出荷量は開示されておらず、研究病院に集中した初期段階の採用を示唆しています。Leia Inc.は、消費者向けサプライチェーンの効率性を手術室に持ち込み、ハードウェアコストを最大40%削減することを目指しています。GE HealthcareとPhilipsは、ホログラフィーをPACSの定着性を維持する持続的オーバーレイとして扱い、既存のワークステーションとシームレスに統合し、スタンドアロンユニットとしては販売していません。

Voxon PhotonicsやHoloxicaなどのスタートアップ企業は、規制上のオーバーヘッドが低い生物医学研究や教育セグメントをターゲットにしています。Looking Glass FactoryやVividQによる計算ホログラフィーの特許出願は、ハードウェアからソフトウェアアルゴリズムへの戦略的シフトを強調しています。緊急治療室向けの4万米ドル未満のポイントオブケアカートや、遠隔地の専門家が3D再構成にライブで注釈を付けられるテレコンサルテーションプラットフォームなど、未開拓の機会が存在します。手術時間や合併症率の測定可能な削減を示すことができるベンダーは、償還の支持を得ることができ、医療用ホログラフィックディスプレイ市場を拡大する上で重要な手段となります。

主要な業界リーダー:

EON Reality Inc.、RealView Imaging Ltd.、zSpace, Inc.、VividQ Ltd.、Holoxica Limited

最近の業界動向

* 2025年3月: 韓国の電子通信研究院(ETRI)の研究者らが、FPGA技術と高帯域幅メモリを利用し、2Dビデオをリアルタイムで4K解像度の3Dホログラムに変換できる画期的なデジタルホログラフィープロセッサを発表しました。これにより、従来のソフトウェアベースの手法を速度と電力効率で大幅に上回り、医療画像診断や遠隔医療提供におけるホログラフィック処理技術で韓国をリードする存在として位置づけられています。

* 2025年1月: imecからスピンオフしたSwave Photonicsは、シリーズA資金調達で2700万ユーロ(3110万米ドル)を確保し、光の波長の半分というピクセルを特徴とする画期的なホログラフィックチップ技術でCESイノベーション賞を受賞しました。同社は、拡張現実(AR)および医療アプリケーション向けの網膜解像度ホログラフィックディスプレイを可能にする、初の動的ホログラフィックディスプレイシステムを医療可視化市場向けに発表する予定です。

* 2024年7月: ImmersiveTouchは、神経外科および整形外科向けに術前画像とライブビデオの3D融合を可能にする、ImmersiveARホログラフィック手術ナビゲーションシステムでFDA承認を取得しました。

* 2024年7月: HoloCareは、英国および欧州の5病院でUKCAおよびCE認証を取得した3D手術ホログラムを展開しました。複雑な肝臓手術に焦点を当て、複合現実とAI駆動型プラットフォームを通じて外科医の空間理解を向上させています。オスロ大学病院との臨床研究は、手術結果の改善におけるこの技術の有効性を裏付けています。

このレポートは、医療用ホログラフィックディスプレイ市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査における医療用ホログラフィックディスプレイ市場は、医療画像や生体患者データから真の3次元でメガネ不要の画像を生成し、診断、手術計画、トレーニング、患者エンゲージメントを支援する市販のハードウェアおよび関連ソフトウェアモジュールを対象としています。非医療用ホログラフィックサイネージ、AR/VRヘッドセット、2Dデジタル視覚化ツールは対象外です。

2. 市場の概要と動向

市場は、2025年の2億6,593万米ドルから、2030年には8億603万米ドルに達すると予測されており、急速な成長が見込まれています。

2.1. 市場の推進要因

市場の成長は、主に以下の要因によって牽引されています。

* 低侵襲・画像誘導手術の普及拡大

* 高度な3D視覚化を必要とする慢性疾患の増加

* ライトフィールドおよび体積型ディスプレイコンポーネントの急速な進歩

* MR誘導ロボット手術プラットフォームとの統合

* GPU-フォトニクスのコスト低下によるポイントオブケアホログラフィーの実現

* 製薬OEMによる医療メタバースR&D資金の急増

2.2. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ホログラフィックワークステーションの高額な初期費用と維持費用

* 3D患者データに関する規制およびデータガバナンスの課題

* 視覚疲労およびサイバーシックネスによる連続臨床使用の制限

* ホログラフィックデータセットに対応するDICOM拡張機能の不足

3. 市場規模と成長予測

* 製品タイプ別: レーザープラズマディスプレイが2030年まで年間平均成長率(CAGR)25.61%で最も速い成長を遂げると予測されています。体積型3Dディスプレイ、ライトフィールドディスプレイも主要な製品タイプです。

* アプリケーション別: 医療教育・トレーニング分野がCAGR 25.32%で最も高い成長率を示すと見込まれています。大学が遺体解剖実習から再利用可能なホログラフィックシミュレーターへ移行することが背景にあります。医療画像診断・放射線科、生物医学研究も重要なアプリケーションです。

* エンドユーザー別: 病院・手術センター、診断画像センター、学術・研究機関、製薬・バイオテクノロジー企業が主なエンドユーザーです。

* 地域別: アジア太平洋地域が2025年から2030年にかけてCAGR 25.71%で最も速い成長を遂げると予測されています。北米、ヨーロッパも主要な市場です。

4. 競争環境

市場は断片化されており、特定のサプライヤーが世界の収益の15%以上を占める支配的な地位にはありません。BrighterWave AB、EchoPixel Inc.、RealView Imaging Ltd.など、多数の企業が競争しています。

5. 調査方法の信頼性

本レポートは、北米、ヨーロッパ、アジア太平洋地域の主要な教育病院のOR技術者、放射線科部長、医療技術製品マネージャー、調達担当者へのインタビューを含む一次調査と、米国FDA、Eurostat、NIH、PubMedなどの公開データ、企業財務情報、特許情報などの二次調査を組み合わせています。市場規模の算出は、生産・貿易データからのトップダウンアプローチと、サプライヤー出荷量や平均販売価格に基づくボトムアップアプローチの両方を用いています。臨床用途に特化し、IMF平均為替レートを使用し、専門家の意見と透明性の高いデータセットを融合させることで、信頼性の高いベースラインを提供しています。データは毎年更新され、重要な規制承認などのイベントに応じて適宜改訂されます。

6. 主要な洞察

* 外科グレードのホログラフィックワークステーションの費用は、現在8万米ドルから25万米ドルで、年間維持費が購入価格の12.15%追加されます。

* 市場には特定の支配的なベンダーは存在せず、イノベーション主導の競争が続いています。

このレポートは、医療用ホログラフィックディスプレイ市場の現状、将来の成長機会、課題、および競争状況を包括的に理解するための貴重な情報を提供します。

以上免責事項:

本レポートに記載された情報は、発行時点での最善の知識と判断に基づいて作成されていますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。市場データや予測は、過去のトレンド、現在の市場状況、および将来の仮定に基づいています。これらの情報は、投資判断やビジネス上の意思決定の唯一の根拠として依拠されるべきではありません。読者は、自身の責任において追加調査を行い、必要に応じて専門家のアドバイスを求めることを強く推奨します。当社は、本レポートの使用または誤用によって生じたいかなる損害に対しても責任を負いません。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲手術および画像ガイド手術の採用拡大

- 4.2.2 高度な3D視覚化を必要とする慢性疾患の有病率の増加

- 4.2.3 ライトフィールドおよび体積表示コンポーネントの急速な進歩

- 4.2.4 MRガイドロボット手術プラットフォームとの統合

- 4.2.5 GPUフォトニクスのコスト低下によるポイントオブケアホログラフィーの実現

- 4.2.6 製薬OEMによる医療メタバースR&D資金の急増

- 4.3 市場の阻害要因

- 4.3.1 ホログラフィックワークステーションの高額な設備投資および維持費

- 4.3.2 3D患者データに関する規制およびデータガバナンスの課題

- 4.3.3 視覚疲労とサイバー酔いによる継続的な臨床使用の制限

- 4.3.4 ホログラフィックデータセット用のDICOM拡張機能の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 容積型3Dディスプレイ

- 5.1.2 ライトフィールドディスプレイ

- 5.1.3 レーザープラズマディスプレイ

- 5.1.4 その他

- 5.2 用途別

- 5.2.1 医用画像処理および放射線科

- 5.2.2 生体医科学研究

- 5.2.3 医療教育および研修

- 5.2.4 その他

- 5.3 エンドユーザー別

- 5.3.1 病院および外科センター

- 5.3.2 診断画像センター

- 5.3.3 学術・研究機関

- 5.3.4 製薬・バイオテクノロジー企業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 BrighterWave AB

- 6.3.2 Dimension Technologies Inc.

- 6.3.3 EchoPixel Inc.

- 6.3.4 EON Reality Inc.

- 6.3.5 Holografika Kft.

- 6.3.6 Holoxica Limited

- 6.3.7 LightSpace Technologies

- 6.3.8 Looking Glass Factory Inc.

- 6.3.9 Lynx Mixed Reality

- 6.3.10 MDH Hologram

- 6.3.11 Ovizio Imaging Systems

- 6.3.12 Realfiction Holding A/S

- 6.3.13 RealView Imaging Ltd.

- 6.3.14 VividQ Ltd.

- 6.3.15 Voxon Photonics

- 6.3.16 WayRay AG

- 6.3.17 zSpace Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用ホログラフィックディスプレイは、医療分野における診断、手術支援、教育、研修などを目的として、三次元の医療画像を裸眼で空間に直接表示する技術です。従来の二次元画像や、専用のメガネを必要とするステレオ三次元表示とは異なり、見る角度によって像の見え方が自然に変化し、奥行きや立体感をよりリアルに知覚できる点が最大の特徴と言えます。これにより、医師は患者の体内構造や病変の位置関係を直感的に把握することが可能となり、より正確で安全な医療行為に貢献することが期待されています。

ホログラフィックディスプレイにはいくつかの種類がありますが、医療分野で注目されるのは主に空間表示型と、広義のホログラフィック技術を応用したAR/VRヘッドセット型です。空間表示型は、レーザー光の干渉や空間光変調器(SLM)を用いて、実際に空気中に三次元像を結ぶ方式で、複数人が同時に裸眼で観察できる利点があります。一方、AR/VRヘッドセット型は、ヘッドマウントディスプレイの内部でホログラフィック光学素子(HOE)などを利用し、ユーザーの視界に仮想の三次元画像を重ねて表示するもので、Microsoft HoloLensなどがその代表例です。厳密な意味でのホログラフィとは異なる場合もありますが、医療現場での三次元視覚化という点で密接に関連しています。また、多視点画像を生成することでホログラフィに近い体験を提供するライトフィールドディスプレイも、裸眼三次元表示技術として関連性が高いと言えます。

医療用ホログラフィックディスプレイの最も期待される用途の一つは、手術支援です。術前計画においては、CTやMRIなどの画像診断データから作成された臓器や腫瘍の三次元モデルをホログラフィック表示することで、外科医は手術のシミュレーションをより詳細に行い、最適なアプローチを検討できます。術中においては、患者の体の上に直接、臓器の位置や血管の走行、腫瘍の範囲などをホログラフィックに重ねて表示するナビゲーションシステムとして活用され、低侵襲手術の精度向上や合併症リスクの低減に寄与します。診断の分野では、複雑な病変や微細な組織構造を多角的に観察することで、より正確な診断を支援します。

教育・研修分野においても、医療用ホログラフィックディスプレイは革新的なツールとなり得ます。解剖学の実習では、実際の献体を用いることなく、詳細な人体構造を三次元で観察し、学生や研修医の理解を深めることができます。手術手技のシミュレーションにおいても、リアルな三次元モデルを用いることで、実践的なトレーニングが可能となります。さらに、遠隔医療や医療カンファレンスにおいてもその価値を発揮します。離れた場所にいる複数の医師が、同じ患者の三次元モデルをホログラフィックに共有しながら議論することで、地理的な制約を超えた高度な連携が実現し、患者への説明においても、病状や治療計画を視覚的に分かりやすく提示することで、理解度と納得感を高めることができます。

医療用ホログラフィックディスプレイの実現には、多岐にわたる関連技術が不可欠です。まず、三次元データの源となるCT、MRI、超音波などの高精度な画像診断技術が基盤となります。これらの診断データから、ホログラフィック表示に適した三次元モデルを生成するための3Dモデリング・レンダリング技術も重要です。ディスプレイの核となる空間光変調器(SLM)の性能向上は、表示の解像度や視野角に直結します。また、リアルタイムでのホログラム計算や表示には、高速かつ大容量のデータ処理技術が求められます。近年では、AIや機械学習が画像解析、病変検出、三次元モデルの自動生成などに活用され、ホログラフィックディスプレイの精度と効率を向上させています。さらに、AR/VR技術は、医療分野での三次元視覚化の先行技術として、ホログラフィックディスプレイと連携し、あるいは競合しながら進化を続けています。将来的には、表示された三次元モデルに触れる感覚を付与する触覚フィードバック技術との統合も期待されています。

医療用ホログラフィックディスプレイの市場は、低侵襲手術の普及、個別化医療の進展、医療教育の高度化といった背景から、大きな成長が期待されています。しかし、実用化に向けてはいくつかの技術的課題が存在します。高解像度かつ広視野角のホログラフィック表示の実現は依然として難しく、リアルタイムでのホログラム計算には膨大な計算資源が必要です。また、現在の装置は大型で高コストであるため、普及には小型化とコストダウンが不可欠です。視覚疲労の軽減や、医療機器としての厳格な規制・標準化への対応も重要な課題です。AR/VR技術が既に医療現場で一定の導入実績を持つ一方で、裸眼ホログラフィはまだ研究開発段階にあるものが多く、その優位性を明確に示す必要があります。主要なプレイヤーとしては、大学や研究機関、スタートアップ企業が技術開発を牽引し、大手医療機器メーカーやディスプレイメーカーがその動向を注視しています。

将来的に、医療用ホログラフィックディスプレイは、小型化、高精細化、そしてリアルタイム性の向上を遂げ、より多くの医療現場で導入されると予測されます。これにより、術中の動的な情報表示が可能となり、外科医はより複雑な手術を安全かつ正確に行えるようになるでしょう。触覚フィードバックや音声認識といった他の技術との統合も進み、より直感的で没入感のある操作体験が実現する可能性があります。コストダウンと操作性の向上により、普及が加速し、個別化医療においては、患者一人ひとりの詳細な三次元モデルに基づいた、よりパーソナライズされた治療計画の立案に貢献します。遠隔医療の分野では、医師間の連携を一層強化し、地理的な制約を克服する上で不可欠なツールとなるでしょう。最終的には、ホログラフィック表示が前提となるような新たな医療手技や診断方法が創出され、医療の質を飛躍的に向上させる可能性を秘めています。ただし、データプライバシーの保護や、誤表示による医療過誤のリスク管理といった倫理的・法的課題への対応も、今後の普及において重要な側面となります。