抗結核薬 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

抗結核薬市場レポートは、薬剤分類(イソニアジド、リファンピシン、エタンブトール、ピラジナミド、フルオロキノロンなど)、エンドユーザー(病院・クリニック、非営利団体など)、投与経路(経口、注射)、流通チャネル(病院薬局など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗結核薬市場の概要

本レポートは、抗結核薬市場の規模とシェアに関する分析を提供し、2025年から2030年までの成長トレンドと予測を詳述しています。市場は、薬剤クラス(イソニアジド、リファンピン、エタンブトール、ピラジナミド、フルオロキノロンなど)、エンドユーザー(病院・診療所、非営利団体など)、投与経路(経口、注射)、流通チャネル(病院薬局など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模とシェアの分析

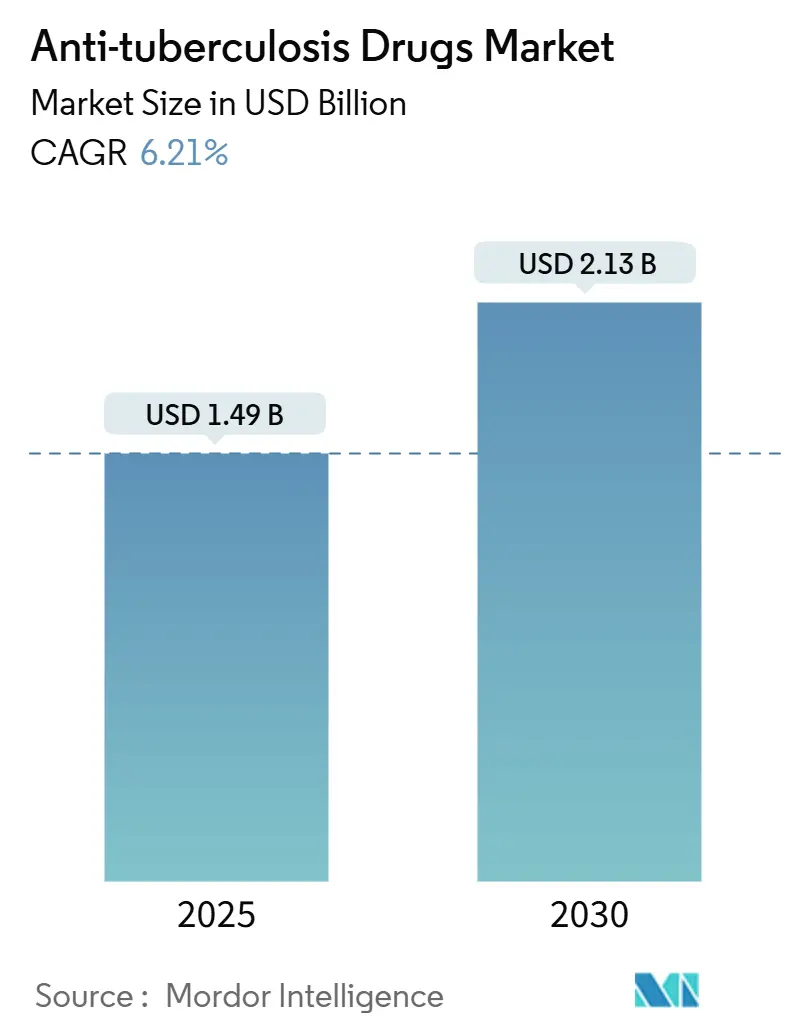

Mordor Intelligenceの分析によると、抗結核薬市場規模は2025年に14.9億米ドルに達し、2030年には21.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.21%です。公的部門からの資金強化、多剤耐性感染症の急増、および短期間の全経口レジメンの迅速な採用が、サプライチェーンの混乱が続く中でも需要を堅調に維持しています。

北米は、確立された備蓄と償還制度により、引き続き収益面で優位な地位を保っています。しかし、インドの国家結核撲滅プログラムや中国のスクリーニング強化に牽引されるアジア太平洋地域での調達拡大が、地理的な多様化を加速させています。薬剤クラスの動向は、従来の第一選択薬に対する耐性の上昇に伴い、ベダキリンやプレトマニドなどの新規薬剤へとシフトしています。また、デジタル注文チャネルは、資源の乏しい環境での患者アクセスを拡大しています。企業戦略は、革新的な分子と人工知能(AI)診断を結びつける戦略的提携にますます重点を置いており、これにより統合されたケア提供が確保され、市場の断片化が緩和され、抗結核薬市場全体の成長軌道が押し上げられています。

主要なレポートのポイント

* 薬剤クラス別: 2024年にはリファンピンが31.51%の収益シェアを占め、市場をリードしました。ベダキリンは2030年までに13.25%のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には病院・診療所が抗結核薬市場規模の45.53%を占めました。非営利団体は2030年までに10.15%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には経口製剤が72.12%のシェアを占め、2030年まで7.71%のCAGRで成長を続けると見込まれています。

* 流通チャネル別: 2024年には病院薬局が抗結核薬市場規模の52.32%を占めました。オンライン薬局は2030年まで8.61%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が抗結核薬市場シェアの42.32%を占めました。アジア太平洋地域は2025年から2030年の間に9.61%のCAGRで成長すると予測されています。

グローバル抗結核薬市場のトレンドと洞察

推進要因

* 結核の有病率上昇: 2023年には世界の新規症例数が1080万件に達し、正式なモニタリング開始以来最高を記録しました。インド、インドネシア、フィリピンではパンデミック中に通知の大きなギャップが生じ、現在では地域社会での感染が激化しています。東南アジアだけで世界の感染症の46%を占めており、急速に都市化する地域での貧困関連の混雑がこの負担を増大させています。これらの状況下で、症例の滞留が第一選択薬および第二選択薬の需要を高め、保健予算が制約されている地域でも抗結核薬市場の量的な成長を維持しています。

* MDRおよびXDR株の発生率急増: 多剤耐性結核(MDR-TB)は全症例の約5%を占めるに過ぎませんが、結核による死亡の最大20%を占めています。ゲノム監視により、耐性株の28%が新規発生ではなく人から人へと伝播していることが示されています。東ヨーロッパとサハラ以南のアフリカの一部地域は、世界で最も高いMDRおよび超多剤耐性結核(XDR-TB)の負担を抱えており、アジアでは前XDRの発生率が上昇しています。診断されたMDR-TB患者のわずか44%しか適切な治療を受けておらず、抗結核薬市場が新規作用機序に焦点を当てたパイプラインの革新を緊急に必要としていることを浮き彫りにしています。

* 短期間の全経口レジメンの画期的な進歩: 世界保健機関(WHO)が推奨する6ヶ月間のBPaL/BPaLMプロトコルは、治療期間を最大18ヶ月短縮し、約90%の成功率を達成しており、過去の52%から飛躍的な進歩を遂げています。インドは2024年に約75,000人の薬剤耐性患者向けにBPaLMの全国的な使用を承認しました。ブラジルとフィリピンは、TB Allianceが調整するピアラーニングハブを通じて大規模な導入を再現しており、抗結核薬市場における高価値の経口併用療法への構造的な転換を示唆しています。

* AIを活用した放射線スクリーニングの採用: AIを活用した肺超音波は、検出試験において人間の解釈を9パーセンテージポイント上回り、93%の感度と81%の特異度を示しています。ルーマニアでのホームレスコミュニティにおけるAI支援モバイルX線ユニットの現場導入は、実世界での実現可能性を示しています。これらのツールは、医療従事者が不足している地域での診断遅延を短縮し、より多くの確定患者を治療経路に導くことで、抗結核薬市場の対象範囲を効果的に拡大しています。

抑制要因

* 薬剤関連の副作用: 第一選択レジメンは、小児において最大27%の肝毒性率を引き起こし、ピラジナミドとイソニアジドが最も関与しています。リファンピシン誘発性急性腎障害などの重篤な事象は、慢性腎臓病患者の管理を複雑にします。これらの安全性への懸念は、アドヒアランスを損なうレジメン変更につながり、消化器系の重篤な不耐症に対する直腸坐剤の初期研究を含む、より安全な製剤を追求するイノベーターに圧力をかけています。持続的な毒性リスクは、採用ペースを抑制し、抗結核薬市場の成長潜在力に影響を与えます。

* MDR/XDR治療の高コスト: MDR-TB治療の費用の中央値は5,047米ドルであり、薬剤感受性症例の807米ドルと比較して高額です。これにより、タイの世帯の29.9%が壊滅的な支出閾値に追い込まれています。Global Drug Facilityを通じてベダキリンの価格が55%下落したにもかかわらず、全経口レジメンは依然として資源の制約がある国の予算を圧迫しています。高い自己負担は、タイムリーな治療開始を妨げ、いくつかの高負担地域における抗結核薬市場の成長を抑制しています。

セグメント分析

* 薬剤クラス別: 新規薬剤がイノベーションを牽引

リファンピンの抗結核薬市場規模は2024年に4億6800万米ドルに達し、31.51%のシェアを占め、その第一選択薬としての地位を確立しています。しかし、ベダキリンは耐性に対抗するレジメンへの臨床医の転換に伴い、13.25%のCAGRで成長しています。イソニアジドとエタンブトールは治療上の関連性を維持していますが、飽和状態と不耐性問題のため、収益の見通しは横ばいです。プレトマニドはWHOが支援するBPaLプロトコルへの組み込みにより加速しており、フルオロキノロンの使用は文書化された耐性パターンに対応して減速しています。TBAJ-876やガンフェボロールなどのパイプライン候補薬は、次世代化合物が抗結核薬市場における競争の階層をどのように形成しているかを示しています。WHOは28の活発な治験薬を数えており、そのうち18は新規化学物質であり、堅調ながらもリスクを伴う発見の状況を浮き彫りにしています。

* エンドユーザー別: 非営利団体がアクセスを加速

病院・診療所は2024年に6億8000万米ドルの抗結核薬収益を生み出し、集中調達とオンサイト診断に支えられ、45.53%のシェアを占めました。Global Fundの支出とゲイツ財団の助成金に支えられた非営利団体は、2030年まで年間10.15%で成長すると予測されており、エンドユーザーの中で最速です。ケララ州のSTEPSやインドのNi-kshay Mitrasのような官民連携モデルは、慈善パートナーがサービスが行き届いていない地域でのラストマイル配送をどのように強化しているかを示しています。

* 投与経路別: 経口製剤の優位性が持続

経口製品は2024年に世界の収益の72.12%を占め、WHOによる完全経口6ヶ月コースの承認に後押しされ、最速の7.71%のCAGRを示すと予測されています。注射経路は、特に広範囲耐性感染症や消化器不耐症の重症患者ケアのニッチな分野で利用されていますが、臨床ガイドラインがアミノグリコシドベースの併用療法から離れるにつれて、そのシェアは縮小しています。

* 流通チャネル別: デジタル変革が加速

病院薬局は2024年に52.32%のシェアを占め、統合されたケア提供と処方管理に牽引されました。オンライン薬局は現在規模は小さいものの、パンデミック時代の行動変化が続くにつれて年間8.61%で成長しています。インドでのSHOPS Plusパイロットプログラムは、ロックダウン中に866件の宅配を完了し、インターネット普及率が低い地域でもデジタル配送が実現可能であることを証明しました。

地域分析

* 北米: 世界の収益の42.32%を占め、高度な監視インフラ、保険償還、不足を緩和するための緊急備蓄を反映しています。この地域の米国生まれの人口における撲滅推進は、2025年までに10万人あたり0.4件未満の発生率を目標としており、予防的なリファペンチンレジメンと高特異度診断薬の採用を促進しています。

* アジア太平洋: 9.61%のCAGRで最も急速に成長している地域です。インドが75,000人の患者向けにBPaLMを導入し、82,000人以上の登録されたNi-kshay Mitrasを通じたコミュニティ支援は、大規模な公的動員を示しています。中国の時空間モデリングは、介入を強化しなければ2030年までに局所的な死亡率の上昇を予測しています。東南アジアの感染症の重い46%のシェアと不均一な医療アクセスは、この地域を将来の抗結核薬市場拡大の要としています。

* ヨーロッパ: 中程度の成長を示していますが、小児結核の発生率が上昇しており、2023年には29のEU/EEA諸国で10%増の38,993件に達しています。治療成功率は67.9%と目標の90%をはるかに下回っており、MDRの完了率は56%にとどまっており、新規レジメンに対する潜在的な需要が持続しています。

* 中東およびアフリカ: 高い薬剤耐性負担と断片的な資金調達によって市場が形成されていますが、ベダキリンの価格引き下げにより手頃な価格が改善されています。

* 南米: ブラジルが主導する省庁間結核撲滅委員会により、経口併用療法の調達が増加しており、抗結核薬市場に新たな需要を生み出しています。

競合状況

抗結核薬市場は適度に断片化されていますが、治療法、診断、デジタルアドヒアランスを統合できるイノベーターを中心に統合が進む傾向にあります。Johnson & Johnsonはベダキリンを通じて主導的な地位を確立していますが、南アフリカでの特許執行の緩和により、その独占期間が短縮され、価格は1コースあたり130米ドルに引き下げられました。これは、Global Drug Facilityを通じてLupinが提供する90米ドルの製品によってさらに下回っています。TB Allianceは最大の独立ポートフォリオを管理しており、オーストラリア政府の資金を活用して、アジア全域でのレジメン導入を加速するPeerLINC知識ハブを運営しています。

2023年のイソニアジドとリファンピンの不足後、サプライチェーンの安定性が決定的な差別化要因として浮上しました。複数の供給元とのAPI契約を持つ企業は、緊急入札を獲得し、ブランドの信頼性を強化しました。バイオテクノロジー企業は、宿主指向性療法やPurFまたはleuRSを標的とする低分子化合物に焦点を当て、開発リスクを相殺するために希少疾患インセンティブに期待しています。AI放射線診断スタートアップと薬剤開発企業を結びつけるパートナーシップが急増しています。

競争の激しさは、特許切れ後のジェネリック医薬品の資格拡大や、政府が共同調達を利用してより深い価格譲歩を要求するにつれて、さらに高まる可能性があります。堅牢なファーマコビジランスデータとデジタルアドヒアランスプラットフォームによって価格規律を裏付けることができる企業は、調達が量ベースから成果ベースの指標にシフトする際にシェアを守る準備ができており、抗結核薬市場構造への影響力を拡大するでしょう。

抗結核薬業界の主要リーダー

* Macleods Pharmaceuticals Ltd

* Otsuka Pharmaceutical Co. Ltd

* Sequella, Inc.

* Lupin Limited

* Johnson & Johnson (Janssen)

最近の業界動向

* 2025年3月: オーストラリア政府は、TB Allianceに1700万豪ドルを授与し、臨床研究を強化し、BPaL/Mレジメン導入を支援するPeerLINC知識ハブを設立しました。

* 2025年2月: Stop TB PartnershipのGlobal Drug Facilityは、LupinとMacleodsが供給するベダキリンの価格を54%引き下げ、1治療コースあたり90米ドルにすると発表しました。

本レポートは、世界の抗結核薬市場に関する詳細な分析を提供しております。結核は世界中で人口に影響を及ぼす疾患であり、治療可能であるにもかかわらず、特に新興経済国において成人における主要な死因の一つであり続けております。

市場規模と成長予測に関して、抗結核薬市場は2025年に14.9億米ドルに達し、2030年までに21.3億米ドルに成長すると予測されております。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 結核の罹患率の上昇。

* 多剤耐性結核(MDR-TB)および超多剤耐性結核(XDR-TB)株の発生率の急増。

* WHOによる「結核を終わらせる(End-TB)」ための資金提供の勢い。

* 政府主導の啓発活動の推進。

* 短期間の全経口レジメンにおける画期的な進歩。

* AIを活用した放射線スクリーニングの採用拡大。

一方で、市場の成長を抑制する要因も存在します。

* 薬剤に関連する有害な副作用。

* MDR/XDR結核治療の高コスト。

* 治療期間の長さと服薬遵守の難しさ。

* リファペンチンなどの原薬(API)サプライチェーンの脆弱性。

地域別の収益では、北米が2024年に世界の収益の42.32%を占め、強力な調達と戦略的な薬剤備蓄に支えられ、市場を主導しております。

薬剤クラス別では、ベダキリンのような新規薬剤が特に注目を集めております。WHOが推奨する6ヶ月間の全経口レジメンにおいて、薬剤耐性結核に対して90%近い成功率を達成しており、このクラスの薬剤は13.25%の年平均成長率(CAGR)で成長しております。

流通チャネルにおいては、デジタル変革の影響が顕著であり、オンライン薬局が8.61%のCAGRで拡大しております。これは、特に医療システムが混乱する状況下において、治療の継続性を維持する上でe-ファーマシーの試験運用が効果的であることが証明されているためです。

本レポートでは、市場を以下の主要なセグメントに細分化して分析しております。

* 薬剤クラス別: イソニアジド、リファンピン、エタンブトール、ピラジナミド、フルオロキノロン、ベダキリン、プレトマニド、デラマニド、アミノグリコシド、チオアミド、環状ペプチド、その他の薬剤クラス。

* エンドユーザー別: 病院・診療所、非営利団体、民間診断センター、その他。

* 投与経路別: 経口、注射。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局、その他(NGO・寄付チャネル、公的調達・DOTSプログラムなど)。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)の主要地域および17カ国。

競争環境についても詳細に分析されており、市場集中度、市場シェア分析、およびジョンソン・エンド・ジョンソン(ヤンセン)、大塚製薬、ルピン・リミテッド、マクレオズ・ファーマシューティカルズ、ビアトリス、ノバルティス、サノフィ、ファイザー、カディラ・ヘルスケア(ザイダス)、シプラ、ヘテロ・ラボ、サンド、ストライズ・ファーマ・サイエンス、上海復星医薬集団、ヒクマ・ファーマシューティカルズ、セクエラなどの主要企業のプロファイルが含まれております。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向が網羅されております。

最後に、本レポートは市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価についても言及しており、今後の市場動向を理解するための貴重な情報を提供しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 結核の有病率の上昇

- 4.2.2 MDRおよびXDR株の発生率の急増

- 4.2.3 WHOの結核撲滅資金調達の勢い

- 4.2.4 政府主導の啓発活動

- 4.2.5 短期全経口レジメンの画期的な進歩

- 4.2.6 AIを活用した放射線スクリーニングの採用

- 4.3 市場の阻害要因

- 4.3.1 薬物関連の有害な副作用

- 4.3.2 MDR/XDR治療の高コスト

- 4.3.3 長期治療と服薬遵守の低さ

- 4.3.4 APIサプライチェーンの脆弱性(リファペンチン)

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 薬剤クラス別

- 5.1.1 イソニアジド

- 5.1.2 リファンピシン

- 5.1.3 エタンブトール

- 5.1.4 ピラジナミド

- 5.1.5 フルオロキノロン

- 5.1.6 ベダキリン

- 5.1.7 プレトマニド

- 5.1.8 デラマニド

- 5.1.9 アミノグリコシド

- 5.1.10 チオアミド

- 5.1.11 環状ペプチド

- 5.1.12 その他の薬剤クラス

- 5.2 エンドユーザー別

- 5.2.1 病院および診療所

- 5.2.2 非営利団体

- 5.2.3 民間診断センター

- 5.2.4 その他

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 注射

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.4.4 その他(NGOおよび寄付チャネル、公共調達およびDOTSプログラム)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.2 大塚製薬株式会社

- 6.3.3 ルピン・リミテッド

- 6.3.4 マクレオズ・ファーマシューティカルズ・リミテッド

- 6.3.5 ヴィアトリス・インク

- 6.3.6 ノバルティスAG

- 6.3.7 サノフィ

- 6.3.8 ファイザー・インク

- 6.3.9 カディラ・ヘルスケア(ザイダス)

- 6.3.10 シプラ・リミテッド

- 6.3.11 ヘテロ・ラボズ・リミテッド

- 6.3.12 サンド・アグ

- 6.3.13 ストライデス・ファーマ・サイエンス・リミテッド

- 6.3.14 上海復星医薬集団

- 6.3.15 ヒクマ・ファーマシューティカルズ

- 6.3.16 セクエラ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗結核薬とは、結核菌(Mycobacterium tuberculosis)の感染によって引き起こされる結核の治療に用いられる薬剤の総称です。結核は世界的に重要な感染症であり、特に開発途上国を中心に多くの人々の命を奪っています。抗結核薬は、この疾患の治療において不可欠な役割を果たし、感染拡大の抑制にも貢献しています。結核菌は増殖速度が遅く、細胞内寄生性であるため、治療には複数の薬剤を長期間にわたって併用する多剤併用療法が原則とされています。

抗結核薬は、その有効性や副作用のプロファイルに基づいて、主に一次抗結核薬、二次抗結核薬、そして新規抗結核薬に分類されます。一次抗結核薬は、イソニアジド(INH)、リファンピシン(RFP)、ピラジナミド(PZA)、エタンブトール(EB)、ストレプトマイシン(SM)の5種類が代表的であり、これらが標準的な結核治療の基盤となります。これらの薬剤は高い有効性を持ち、比較的副作用も管理しやすいとされています。一方、二次抗結核薬は、一次薬に耐性を持つ結核菌、特に多剤耐性結核(MDR-TB)の治療に用いられます。これには、フルオロキノロン系薬剤(レボフロキサシン、モキシフロキサシンなど)、注射薬(アミカシン、カプレオマイシン、カナマイシンなど)、およびその他の経口薬(エチオナミド、プロチオナミド、サイクロセリン、パラアミノサリチル酸など)が含まれます。二次薬は一次薬に比べて有効性がやや劣り、副作用も強く、治療期間も長くなる傾向があります。近年では、ベダキリン(Bdq)、デラマニド(Dlm)、プレトマニド(Pretomanid)といった新規抗結核薬が登場し、これらはMDR-TBや超多剤耐性結核(XDR-TB)といった治療困難な結核に対する新たな選択肢として注目されています。

抗結核薬の用途は、活動性結核の治療、潜在性結核感染症(LTBI)の治療、そして薬剤耐性結核の治療に大別されます。活動性肺結核の標準治療では、通常、初期集中期にINH、RFP、PZA、EBの4剤を2ヶ月間併用し、続く維持期にはINHとRFPの2剤を4ヶ月間併用する、合計6ヶ月間の治療期間が一般的です。この多剤併用療法は、薬剤耐性菌の出現を抑制し、治療効果を高めることを目的としています。潜在性結核感染症の治療は、結核菌に感染しているものの発症していない人々に対して、将来の発症を予防するために行われます。これには、INH単独療法が6ヶ月から9ヶ月間、またはRFP単独療法が4ヶ月間、あるいはINHとRFPの併用療法が3ヶ月間といった選択肢があります。多剤耐性結核や超多剤耐性結核の治療は、一次薬が効かないため、二次薬や新規薬を組み合わせて行われます。これらの治療は非常に複雑で、治療期間は18ヶ月から24ヶ月以上と長期にわたり、副作用の管理もより一層重要となります。各薬剤には特有の副作用があり、例えばINHは肝機能障害や末梢神経炎、RFPは肝機能障害や薬物相互作用、PZAは肝機能障害や高尿酸血症、EBは視神経炎、SMは聴力障害や腎機能障害などを引き起こす可能性があります。そのため、治療中は定期的な検査と厳重なモニタリングが不可欠です。

抗結核薬に関連する技術としては、まず結核の診断技術が挙げられます。結核菌の迅速な検出と薬剤感受性試験(DST)は、適切な治療薬を選択するために極めて重要です。分子生物学的診断法であるGeneXpert MTB/RIFは、結核菌の検出と同時にリファンピシン耐性の有無を数時間で判定できるため、MDR-TBの早期診断に貢献しています。また、培養法による菌の分離と同定、そして薬剤感受性試験は、より広範な薬剤に対する耐性を確認するために依然として重要な役割を果たしています。薬物動態学(PK)と薬力学(PD)の研究は、各患者に最適な薬剤の投与量と投与間隔を決定し、治療効果を最大化しつつ副作用を最小限に抑える上で不可欠です。さらに、新規抗結核薬の開発においては、結核菌の新たな標的分子の探索や、既存薬とは異なる作用機序を持つ薬剤の創出が進められています。ドラッグデリバリーシステム(DDS)の研究も、薬剤の標的部位への効率的な送達や、副作用の軽減を目指して行われています。

抗結核薬の市場背景を見ると、結核は依然として世界的な公衆衛生上の大きな課題です。世界保健機関(WHO)の報告によると、年間約1000万人が結核を発症し、約150万人が死亡しています。特に低・中所得国での罹患率が高く、これらの地域での抗結核薬の需要は非常に大きいものがあります。しかし、抗結核薬の市場は、他の疾患領域の薬剤と比較して収益性が低いとされており、新規薬剤開発へのインセンティブが不足しているという課題を長年抱えていました。このため、新規抗結核薬の開発は停滞し、既存薬への依存が続いていました。さらに深刻な問題は、薬剤耐性結核の増加です。不適切な治療や治療の中断により、一次薬が効かないMDR-TBや、さらに二次薬の一部にも耐性を持つXDR-TBが出現し、治療を一層困難にしています。治療期間の長さは患者のアドヒアランス低下を招きやすく、これも薬剤耐性菌の発生や治療失敗の一因となっています。また、特に低・中所得国においては、診断薬や治療薬へのアクセスが不十分であることも大きな課題です。

将来の展望としては、結核の撲滅に向けた多角的なアプローチが期待されています。まず、新規抗結核薬の開発は引き続き重要な課題です。治療期間の短縮、副作用の軽減、そして既存薬に耐性を持つ菌にも有効な薬剤の開発が強く求められています。プレトマニドを含む新しいレジメンのように、MDR-TBやXDR-TBの治療期間を大幅に短縮できる可能性のある薬剤の登場は、この分野に大きな希望をもたらしています。次に、診断技術のさらなる進歩が期待されます。迅速かつ安価で、医療資源の限られた地域でも利用可能なポイントオブケア(POC)診断技術の普及は、早期診断と適切な治療開始に不可欠です。また、個々の患者の遺伝的背景や菌株の特性に応じたテーラーメイド医療の実現に向けた研究も進められています。結核ワクチンの開発も重要な課題であり、現在のBCGワクチンの改良や、成人結核に対する新規ワクチンの開発が期待されています。最後に、国際的な協力体制の強化が不可欠です。WHOをはじめとする国際機関、製薬企業、研究機関、各国政府が連携し、薬剤へのアクセス改善、研究開発への投資促進、そして結核対策プログラムの強化を通じて、結核のない世界の実現を目指す取り組みが続けられています。これらの努力が結集することで、抗結核薬の有効性が最大限に発揮され、結核の脅威が克服される未来が期待されます。