自動車用電動油圧パワーステアリング市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

自動車用電動油圧パワーステアリング市場は、車種別(乗用車、小型商用車など)、コンポーネントタイプ別(ステアリングモーター、油圧ポンプなど)、駆動方式別(内燃機関など)、販売チャネル別(新車装着(OEM)、アフターマーケット)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用電動油圧パワーステアリング(EHPS)市場概要:成長トレンドと予測(2025年~2030年)

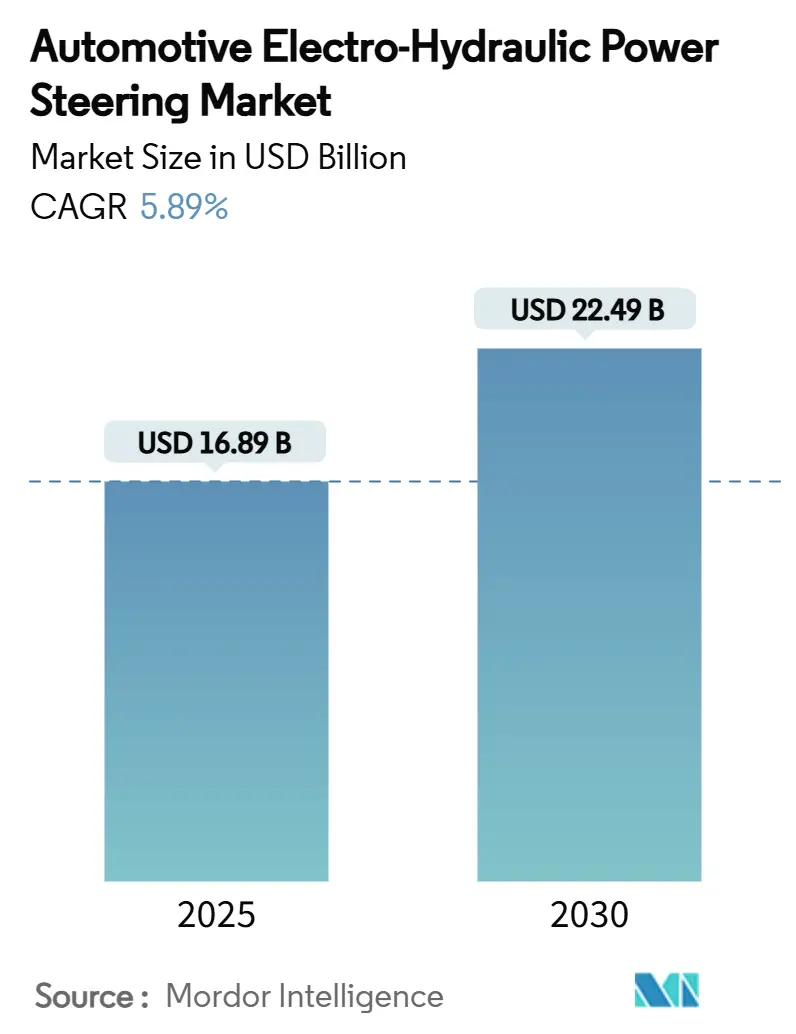

自動車用電動油圧パワーステアリング(EHPS)市場は、2025年に168.9億米ドルと評価され、2030年には224.9億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.89%で成長する見込みです。この成長は、電気自動車(EV)生産の増加、世界的な排出ガス規制の厳格化、およびステアバイワイヤ対応に向けたステアリングエネルギー効率向上への要求の高まりに起因しています。

乗用車および小型商用車の電動化は、補助的な12V負荷を増加させており、これによりオンデマンドEHPSポンプはベルト駆動油圧システムと比較して相対的に優れたエネルギープロファイルを提供します。また、自動運転プログラムはフェイルオペレーショナルなステアリングアーキテクチャを必要とし、EHPSの採用をさらに強化しています。希土類材料の制約は主要な供給リスクであり、小型車両セグメントでは完全電動パワーステアリング(EPS)との競争圧力も存在します。しかし、EHPSは油圧の力と電子制御の柔軟性を組み合わせた「ブリッジ技術」として、内燃機関、ハイブリッド、バッテリー電気の各プラットフォームにおいてサプライヤーに利益をもたらす位置にあります。

# 主要な市場成長要因

EHPS市場の成長を牽引する主な要因は以下の通りです。

1. EV生産の増加と補助12V負荷の増大:

バッテリー電気自動車(BEV)およびプラグインハイブリッド車(PHEV)の生産量増加に伴い、空調、インフォテインメント、安全機能などの補助負荷が増大しています。これにより、オンデマンドEHPSポンプと常時駆動される油圧ポンプとの間の効率差が拡大しています。2024年には世界のEV販売台数が1,400万台に達し、そのうちBEVが73%を占め、EHPSシステムにとって大きな市場基盤を形成しています。商用セグメントでも、電動バスの出荷が2024年に30%増加するなど、同様の傾向が見られ、省エネ型ステアリングソリューションの採用を促進しています。

2. L3+ ADAS向けステアリング冗長性へのOEM需要:

レベル3以上の自動運転は、ISO 26262に準拠したフェイルオペレーショナルなステアリング要件を課しており、ステアリング制御にはASIL-Dの完全性が求められます。EHPSアーキテクチャは、デュアル電動モーターと油圧アシスト経路を備えることで、電力中断やアクチュエーターの故障時にも操舵性を維持するために必要な冗長性と耐故障性を提供します。NIOのET9に搭載されたステアバイワイヤソリューションのような最近の生産開始事例は、EHPSモジュールが電子アクチュエーションと組み合わされて可変ステアリング比と緊急介入を実現する方法を示しています。

3. 小型商用車の急速な電動化:

中国、欧州、米国では、2024年にゼロエミッションパワートレインを搭載した小型商用車の登録台数が倍増しており、都市配送の電動化と地域的なアクセス制限を反映しています。フリートオペレーターは、EHPSのデマンドベースポンプが、小包や食料品の配送で一般的な長時間のアイドリングサイクル中に寄生損失を削減するため、EHPSを好んでいます。ベルト駆動油圧システムと比較してメンテナンス要件が低いことも、EHPSのビジネスケースをさらに強化しています。

4. CO2およびCAFÉ規制の強化:

北米、欧州連合、および拡大するアジア太平洋地域におけるCO2およびCAFÉ(企業平均燃費)規制の厳格化は、自動車メーカーに車両全体の効率向上を促しており、EHPSは補助システムの電動化を通じてこれに貢献します。

5. ステアバイワイヤモジュールとEHPSポンプの統合:

ステアバイワイヤシステムは、路面との機械的なリンクを排除しますが、多くのプログラムでは機能安全のフォールバック要件を満たすためにEHPSポンプを二次作動経路として保持しています。中国やドイツの早期採用企業は、ポンプ、モーター、ECU、圧力アキュムレーターを単一ユニットに統合したモジュールを調達しています。この統合は、パッケージングの制約を緩和し、プレミアム電気プラットフォームで市場に登場するソフトウェア定義のシャシー制御戦略をサポートします。

6. 中国とインドにおける現地調達インセンティブ:

中国とインドにおける現地調達を奨励する政策は、国内のステアバイワイヤおよびポンプ施設の発展を後押しし、EHPS市場の成長に貢献しています。

# 市場の制約

EHPS市場の成長を妨げる主な制約は以下の通りです。

1. 希土類永久磁石モーターのサプライチェーンの変動性:

ネオジム、ジスプロシウム、テルビウムなどの希土類供給は少数の鉱山に集中しており、中国が精製生産量の60%以上を占めています。2024年の輸出ライセンス変更はスポット価格を上昇させ、在庫を逼迫させ、自動車メーカーに磁石フリーの同期リラクタンスモーターの検討やポンプアセンブリのデュアルソーシングを促しています。

2. B/Cセグメント車におけるフル電動パワーステアリング(EPS)との競合:

低マージンのBおよびCセグメント車両では、フル電動パワーステアリング(EPS)がEHPSと比較してコスト面で優位性を持つことがあり、競争圧力となっています。

3. 従来のHPSに対する初期コストプレミアム:

電子ポンプ、センサー、ECUは、低マージンのBおよびCセグメント車両のステアリング部品コストを15%~20%増加させます。新興市場の消費者は価格に敏感であり、OEMは厳しいコスト目標に直面しています。しかし、自動化と生産量の増加により、このギャップは縮小しており、2027年までに世界のEV生産が年間2,000万台を超えれば、EHPSと油圧ポンプのコストパリティが達成されると予測されています。

4. 高温使用サイクルにおける信頼性の懸念:

高温地域やヘビーデューティー用途では、EHPSシステムの信頼性に関する懸念が課題となることがあります。

# セグメント分析

車両タイプ別:

2024年には、乗用車が電動油圧パワーステアリング市場の64.31%を占め、コンパクト、ミッドサイズ、ラグジュアリープラットフォーム全体で広く採用されています。自動車メーカーは、ストップスタート互換性、マイルドハイブリッドの利点、および増加するADASコンテンツを実現するためにEHPSを統合しています。小型商用車向けの電動油圧パワーステアリング市場規模は、都市部の走行サイクルにおけるエネルギー節約の利点から、2030年までにCAGR 7.27%で拡大すると予測されています。

コンポーネントタイプ別:

2024年には、ステアリングモーターが電動油圧パワーステアリング市場シェアの36.53%を占めました。その高い材料価値と重要な性能役割がコンポーネントミックスの核となっています。センサーとトルクモジュールは、ISO 26262の冗長性目標により、システムあたりの位置およびトルクセンシングチャネル数が倍増するため、2030年までにCAGR 7.73%で加速すると予測されています。

推進タイプ別:

2024年には、内燃機関車が市場シェアの69.78%を占めましたが、バッテリー電気プラットフォームは世界的な電動化義務を反映してCAGR 9.23%で成長すると予測されています。BEV向けの電動油圧パワーステアリング市場規模は、補助動力シナジーとエンジン駆動ポンプの排除により、2030年までに71億米ドルに達する見込みです。

販売チャネル別:

2024年には、OEMチャネルが電動油圧パワーステアリング市場規模の89.45%を占め、工場での取り付けが安全認証要件に有利であることを反映しています。アフターマーケット需要は、世界のEHPS搭載車両の老朽化と専門的なキャリブレーションスキルを持つサービスネットワークの発展により、2030年までにCAGR 8.51%で拡大すると予測されています。

# 地域分析

アジア太平洋地域は、EHPS市場の明確な需要の中心地であり続けています。2024年には市場シェアの47.57%を占め、2030年までにCAGR 8.75%で拡大すると予測されており、最大かつ最速で成長する地域となる見込みです。中国のバッテリー電気自動車およびプラグインハイブリッド車の生産規模が、ポンプの大量生産を牽引しています。インドのFAME-IIおよびPLIスキームは、国内のステアバイワイヤおよびポンプ施設への現地調達を促進しています。日本は、輸出モデルのISO 26262目標を満たす高信頼性センサーとモーター制御に貢献しています。

北米は、排出ガス規制の厳格化に伴い、着実な拡大を見せています。EPAの多汚染物質基準とカリフォルニア州のAdvanced Clean Cars IIプログラムは、自動車メーカーにステアリングを含む補助システムの電動化を義務付けています。バッテリー電気配送バンの採用は2024年以降倍増しており、EHPSコンテンツが小包および食料品配送フリートに導入されています。

欧州は、プレミアム車両のイノベーションを牽引しています。ドイツ、スウェーデン、フランスのブランドは、EHPSポンプを安全冗長アクチュエーターとして統合するステアバイワイヤプラットフォームを展開しており、ZFは2025年初頭に中国の高級ブランド向けに量産を開始しました。欧州連合の2030年までにフリート全体のCO2排出量を55%削減するという目標は、サプライヤーにコンポーネントレベルでの効率向上を求める圧力をかけ続けています。

# 競争環境

自動車用電動油圧パワーステアリング市場は、JTEKT、Robert Bosch GmbH、Mando Corporation、ZF Friedrichshafen AG、Nexteer Automotive Corporationなどの主要プレーヤーによって支配されています。これらの企業は、深いステアリング分野の専門知識とグローバルな製造拠点を組み合わせて、大規模なプラットフォーム受注をサポートしています。NexteerとNSKはアクチュエーションソフトウェアにポートフォリオを拡大し、ContinentalとSchaefflerはソフトウェア定義のシャシープログラムに参加するためにエレクトロニクスとメカトロニクスに投資しています。

戦略的な動きは技術差別化を目標としています。2025年2月、ZFはNIO向けステアバイワイヤユニットの量産を開始し、電動機械式ブレーキと電動ボールねじ式ステアリングをバンドルしたグローバルシャシー契約を獲得しました。BoschはCES 2025で、モーターと油圧回路を協調させ、障害を持つドライバーのアクセシビリティを向上させる電動ブレーキシステムを展示しました。これらの事例は、統合モーションコントロールアーキテクチャへの移行を示しています。

新規参入企業は、希土類フリーモーター、OTA(Over-The-Air)アップデート機能、サイバーセキュリティ対応のドメインコントローラーに注力しています。既存のサプライヤーは、合弁事業、長期的な原材料契約、ソフトウェア人材の増強で対応しています。OEMはデュアルソーシングを望む一方で、実績のある安全性能に依存しているため、価格決定力は均衡しています。

# 最近の業界動向

* 2025年4月: Schaeffler AGは、Auto Shanghai 2025で、メカトロニクス後輪ステアリングシステム(RWS)、電動油圧ステアリングシステム(e2HPS)、ブレーキバイワイヤアプリケーション向け2-in-1電動機械式ブレーキアクチュエーター、可変ダンピングシステム(VDS)、完全アクティブダンピングシステム(MDA)など、革新的なシャシーソリューションを発表しました。

* 2025年2月: ZFは、NIOのET9向けに画期的なステアバイワイヤ量産システムを立ち上げました。これは、この最先端技術の公式承認を受けた初の中国量産モデルであり、中国における自動車工学の未来を示すものです。

* 2024年11月: VolkswagenとAnsysは、ASIL-D安全基準を満たす先進的なステアバイワイヤコントローラーのモデルベース開発に焦点を当てた協力関係を発表しました。

* 2024年6月: Danfossは、機械の生産性向上を目的とした包括的なリモート油圧制御ソリューションポートフォリオを発表しました。

このレポートは、自動車用電動油圧パワーステアリング(EHPS)市場に関する詳細な分析を提供しています。EHPSは、従来の油圧パワーステアリングシステムと同様のメカニズムを使用しますが、エンジン駆動のポンプの代わりに電動モーターがポンプを駆動し、その速度はECU(電子制御ユニット)によって制御され、油圧の量を調整するハイブリッドステアリングシステムです。

市場規模と成長予測:

EHPS市場は、2025年には168.9億米ドルに達し、2030年までに224.9億米ドルに拡大すると予測されています。市場は着実に成長する見込みです。特にアジア太平洋地域は、2024年に47.57%の市場シェアを占め、2030年まで8.75%の年平均成長率(CAGR)で最も急速に成長する地域となるでしょう。

市場の推進要因:

EHPS市場の成長を牽引する主な要因は以下の通りです。

* L3+ ADAS(先進運転支援システム)向けステアリング冗長性へのOEM(自動車メーカー)需要: 自動運転レベル3以上のシステムにおいて、ステアリングの冗長性が不可欠となっています。

* EV(電気自動車)生産の増加と補助12V負荷の増大: EVの普及に伴い、補助システムへの電力供給が増加し、EHPSの採用が促進されています。

* 小型商用車(eLCV)の急速な電動化: 小型商用車の電動化が進み、EHPSの需要が高まっています。

* CO2/CAFE規制の強化によるステアリング効率の向上: 厳格化する排出ガス規制に対応するため、EHPSはベルト駆動ポンプを置き換え、効率向上に貢献します。

* EHPSポンプとステアバイワイヤーモジュールの統合: 新しいステアリング技術との連携が進んでいます。

* 中国およびインドにおける現地調達インセンティブ: 各国の政策が現地生産と採用を後押ししています。

* アフターマーケットの成長: EHPS搭載車両の増加と電子ステアリング診断の専門知識向上により、アフターマーケットは8.51%のCAGRで成長しています。

市場の阻害要因と課題:

一方で、市場にはいくつかの課題も存在します。

* 希土類永久磁石モーターのサプライチェーンの不安定性: ネオジムやジスプロシウムなどの希土類供給が特定の地域に集中しており、短期的なリスクがあります。サプライヤーは、磁石を使用しないモーター設計や調達先の多様化を進めています。

* 従来の油圧パワーステアリング(HPS)と比較した初期コストの高さ: EHPSは導入コストが高い傾向にあります。

* 高温デューティサイクルにおける信頼性の懸念: 高温環境下でのEHPSの信頼性に関する懸念があります。

* B/Cセグメント車におけるフル電動パワーステアリング(EPS)との競合: 小型車市場では、フルEPSがEHPSの競合となっています。

市場のセグメンテーション:

レポートでは、EHPS市場を多角的に分析しています。

* 車両タイプ別: 乗用車、小型商用車、大型商用車、バス・コーチ、オフハイウェイ・特殊車両。

* コンポーネントタイプ別: ステアリングモーター、油圧ポンプ、センサー・トルクモジュール、ECU/コントローラー、リザーバー・ホースなど。

* 推進タイプ別: 内燃機関(ICE)、ハイブリッドEV(HEV)、バッテリーEV(BEV)、プラグインハイブリッドEV(PHEV)、燃料電池EV(FCEV)。

* 販売チャネル別: OEM(新車装着)、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカといった主要地域および各国。

競争環境:

市場の集中度、主要企業の戦略的動向、市場シェア分析、およびJTEKT、Robert Bosch、ZF Friedrichshafen、Nexteer Automotive、Mando、NSK、Continentalなどの主要企業のプロファイルも詳細に記載されています。

結論:

EHPS市場は、ADASの進化、EV化の加速、環境規制の強化といったマクロトレンドに支えられ、今後も成長が見込まれます。サプライチェーンの課題や競合との差別化が重要となる中で、技術革新と地域ごとの戦略が市場の未来を形作るでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 L3+ ADAS向けステアリング冗長性に対するOEMの需要

- 4.2.2 EV生産の増加と補助12V負荷の増大

- 4.2.3 小型商用車(ELCV)の急速な電動化

- 4.2.4 CO2 / CAFE規制の強化によるステアリング効率の向上

- 4.2.5 ステアバイワイヤモジュールとEHPSポンプの統合

- 4.2.6 中国およびインドにおける現地調達インセンティブ(PLI、MIIT、FAME-II)

- 4.3 市場の阻害要因

- 4.3.1 希土類PMモーターのサプライチェーンの変動性

- 4.3.2 従来のHPSに対する初期費用プレミアム

- 4.3.3 高温デューティサイクルにおける信頼性の懸念

- 4.3.4 B/Cセグメント車におけるフル電動パワーステアリング(EPS)との競合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 大型商用車

- 5.1.4 バスおよびコーチ

- 5.1.5 オフハイウェイ車および特殊車両

- 5.2 コンポーネントタイプ別

- 5.2.1 ステアリングモーター

- 5.2.2 油圧ポンプ

- 5.2.3 センサーおよびトルクモジュール

- 5.2.4 ECU / コントローラー

- 5.2.5 リザーバー、ホース、その他

- 5.3 推進タイプ別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 ハイブリッド電気自動車 (HEV)

- 5.3.3 バッテリー電気自動車 (BEV)

- 5.3.4 プラグインハイブリッド電気自動車

- 5.3.5 燃料電池電気自動車 (FCEV)

- 5.4 販売チャネル別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 ベトナム

- 5.5.4.7 フィリピン

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 JTEKT Corporation

- 6.4.2 Robert Bosch GmbH

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Nexteer Automotive Corporation

- 6.4.5 Mando Corporation

- 6.4.6 NSK Ltd.

- 6.4.7 Continental AG

- 6.4.8 Thyssenkrupp Presta AG

- 6.4.9 Hitachi Astemo

- 6.4.10 Showa Corporation

- 6.4.11 Knorr-Bremse Commercial Vehicle Systems GmbH

- 6.4.12 Shanghai OE Industrial Co., Ltd. (Brogen EV Solutions)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用電動油圧パワーステアリング(EHPS: Electro-Hydraulic Power Steering)は、自動車の操舵を補助するパワーステアリングシステムの一種であり、従来の油圧パワーステアリングと電動パワーステアリングの中間に位置する技術です。このシステムは、ドライバーのステアリング操作に必要な力を軽減し、快適で安全な運転を支援することを目的としています。

定義

電動油圧パワーステアリングは、エンジンによって直接駆動されるポンプを使用する従来の油圧パワーステアリングとは異なり、電動モーターによって油圧ポンプを駆動し、その油圧を用いてステアリング操作をアシストするシステムです。従来の油圧パワーステアリングがエンジンの回転数に常に依存し、燃費に悪影響を与えていたのに対し、EHPSは必要な時に必要なだけモーターを駆動するため、エンジンの負荷を軽減し、燃費向上に貢献します。また、油圧システム特有の自然な操舵フィーリングを維持しつつ、電動制御による柔軟なアシスト力調整が可能である点が特徴です。

種類

EHPS自体は特定のシステム構成を指しますが、その内部構成や制御方式によっていくつかの特性が見られます。例えば、電動モーターと油圧ポンプが一体化されたコンパクトなユニットとして提供されることが多く、車両のレイアウトの自由度を高めます。制御方式としては、車速に応じてアシスト力を変化させる車速感応型や、操舵トルクセンサーからの入力に基づいてアシスト力を調整するトルク感応型が一般的です。これにより、低速走行時には軽い操舵感、高速走行時には安定した操舵感を提供します。また、システムによっては、モーターの駆動方式(ブラシレスDCモーターなど)やポンプの種類(ベーンポンプ、ギアポンプなど)によって、効率や静粛性、応答性が異なります。

用途

EHPSは、主に中型車から大型車、SUV、一部の商用車などに採用されてきました。従来の油圧パワーステアリングからの置き換えとして導入され、特にハイブリッド車やアイドリングストップ機能を持つ車両との相性が良いとされました。これは、エンジンが停止している状態(EV走行時やアイドリングストップ時)でも電動モーターが油圧ポンプを駆動できるため、パワーステアリングのアシスト機能を維持できるためです。また、電動パワーステアリング(EPS)ではアシスト力が不足する可能性のある重い車両や、油圧特有の滑らかで自然な操舵フィーリングが求められる車種にも適していました。

関連技術

EHPSは、パワーステアリング技術の進化の過程で重要な位置を占めています。その前身である従来の油圧パワーステアリング(HPS)は、エンジン直結のポンプを使用し、常にエンジンから動力を得ていました。EHPSは、このHPSの欠点である燃費性能の悪さを改善するために開発されました。EHPSの登場後、さらに進化を遂げたのが電動パワーステアリング(EPS)です。EPSは油圧システムを完全に廃止し、電動モーターの力で直接ステアリングシャフトをアシストするため、EHPSよりもさらに軽量で高効率、かつメンテナンスフリーという利点があります。将来的には、機械的な連結をなくし、電気信号で操舵を行うステアバイワイヤ(SBW)システムへの移行も進められています。また、EHPSやEPSは、横滑り防止装置(ESC)や先進運転支援システム(ADAS)と連携し、車両の安定性向上や自動運転機能の一部として、より高度な車両運動統合制御に貢献しています。

市場背景

EHPSが登場した背景には、1990年代後半から2000年代にかけての燃費規制の強化と環境意識の高まりがありました。従来のHPSは、エンジンに常に負荷をかけるため、燃費性能を悪化させる要因となっていました。EHPSは、必要な時だけモーターを駆動することで、この問題を解決し、燃費向上に大きく貢献しました。また、エンジン停止時でもアシストが可能であるため、ハイブリッド車やアイドリングストップ車の普及にも寄与しました。

しかし、EHPSにはいくつかの課題もありました。油圧システムを維持するため、オイル漏れのリスクや定期的なメンテナンスが必要であり、EPSに比べて部品点数が多く、重量もかさむ傾向がありました。2000年代後半から2010年代にかけて、EPSの技術が急速に進化し、アシスト力やフィーリングの面でEHPSの領域を侵食し始めました。特に、小型・中型車においては、EPSの軽量性、高効率性、メンテナンスフリーという利点が強く評価され、EHPSからの置き換えが急速に進みました。現在では、EHPSの採用は減少傾向にあり、高出力のアシストが必要な一部の大型車や商用車、特殊車両などに限定されています。

今後の展望

EHPSは、パワーステアリング技術の歴史において重要な役割を果たしましたが、その主流としての役割は終えつつあります。電動パワーステアリング(EPS)の技術が飛躍的に向上し、より高出力で自然な操舵フィーリングを実現できるようになり、さらにコストダウンも進んだため、多くの自動車メーカーがEPSへの移行を完了しています。

将来的には、EPSがパワーステアリングシステムの主流となり、さらにその先には、機械的な連結を持たないステアバイワイヤ(SBW)システムが普及していくと予想されます。自動運転技術の進化に伴い、パワーステアリングシステムには、より高精度な制御、冗長性、そして車両ネットワークとの高度な連携が求められるようになります。EHPSは、これらの新しい要求を満たすのが難しい側面があるため、新たな開発や採用は限定的になるでしょう。EHPSは、燃費向上と油圧フィーリングの両立を目指した過渡期の技術として、自動車技術史にその名を刻むことになります。