グローバルSLI用途鉛蓄電池セパレーター市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートは、SLI用途向け世界の鉛蓄電池セパレーター市場の規模とシェアを対象としています。材料(ポリエチレン、ポリプロピレン、その他)と地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。本レポートは、上記すべてのセグメントについて、SLI用途向け世界の鉛蓄電池セパレーター市場の市場規模と収益(米ドル)予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

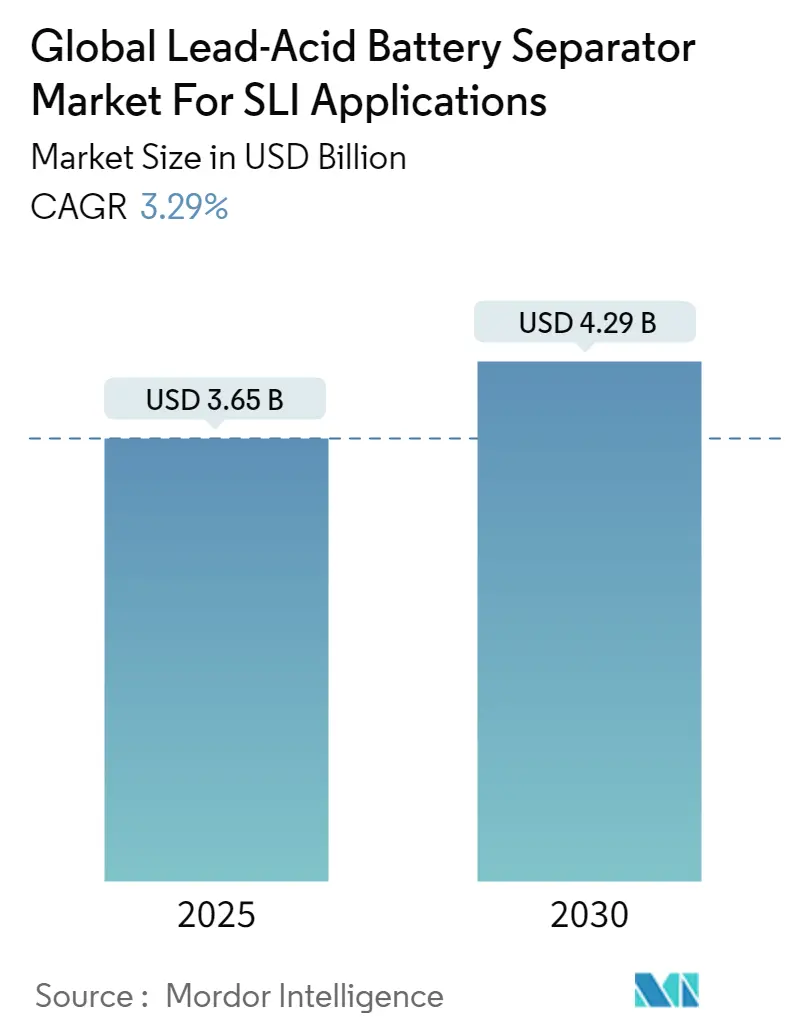

世界のSLI(始動・照明・点火)用途向け鉛蓄電池セパレーター市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)3.29%で成長し、2025年の36.5億米ドルから2030年には42.9億米ドルに達すると予測されています。この市場は、材料別(ポリエチレン、ポリプロピレン、その他)および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。

市場概要と主要トレンド

中期的には、オートメーション分野の成長と鉛蓄電池の費用対効果が、SLI用途向け鉛蓄電池セパレーター市場の最も重要な推進要因となると見込まれています。一方で、バッテリーセパレーター製造における複雑なサプライチェーンの制約が、予測期間中の市場を脅かす要因となっています。しかし、強化されたバッテリーセパレーター材料の開発に向けた継続的な努力が、将来的にSLI用途市場に新たな機会を創出すると期待されています。

地域別では、アジア太平洋地域が、その大規模なバッテリーおよび関連機器・材料製造産業を背景に、予測期間中に最も高い成長を記録し、市場を牽引すると予想されています。

ポリプロピレンセグメントの著しい成長

近年、ポリプロピレンは、特にSLI用途向け鉛蓄電池セパレーター市場において不可欠な材料となっています。この多用途な熱可塑性ポリマーは、優れた耐薬品性、高い機械的強度、良好な電気絶縁性といった最適な特性を提供します。

ポリプロピレンの多用途性により、様々な添加剤や表面処理を組み込むことが可能であり、これにより性能特性が向上し、バッテリー寿命が延びます。この適応性は、製品の効率と耐久性を向上させようとするバッテリーメーカーにとって魅力的な選択肢となっています。自動車産業がより効率的で環境に優しい車両の生産を求める圧力に直面する中、高性能SLIバッテリーの需要が増加し、セパレーター市場におけるポリプロピレンの地位をさらに確固たるものにしています。

国際自動車工業連合会(International Organization of Motor Vehicle Manufacturers)によると、世界の自動車生産はパンデミック前の水準を超え、今後も同様の成長傾向が続くと予想されています。例えば、2019年から2023年の間に年間生産能力は2%以上増加し、2022年から2023年の成長率は10%を超えており、自動車生産の増加を示唆しています。この自動車生産の拡大に伴い、SLI用途におけるバッテリー需要が急増し、結果としてバッテリーセパレーター材料としてのポリプロピレンの必要性が高まると考えられます。

ポリプロピレンセパレーター技術の改善に向けた研究開発努力が継続的に行われています。ナノ複合材料の開発や高度な表面改質など、ポリプロピレンセパレーターの既存の優れた能力をさらに高めるための探求が進められています。これらの革新は、バッテリーの性能、寿命、安全性を向上させ、自動車産業や鉛蓄電池技術に依存する他の分野の進化するニーズに応えることを目指しています。

例えば、2024年2月には、仁川国立大学の科学者たちが、二酸化ケイ素と他の特殊分子の層を適用することで、バッテリーセパレーターの安定性と特性を向上させる方法を先駆的に開発しました。この発見は、「Energy Storage Materials」誌に詳細が掲載され、ポリプロピレン(PP)セパレーター上での効果的なグラフト重合により、一貫した二酸化ケイ素(SiO2)層が導入されることを示しています。

これらの点から、ポリプロピレンセパレーター材料セグメントは予測期間中に成長すると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、世界の鉛蓄電池セパレーター市場、特にSLI用途向けポリプロピレンセグメントにおいて、支配的な勢力として台頭しています。この成長は主に、同地域の活況を呈する自動車産業、急速な工業化、および増大するエネルギー貯蔵ニーズによって推進されています。

国際自動車工業連合会によると、アジア太平洋地域の自動車生産は2022年から2023年の間に著しく増加しました。2023年には、同地域で55,115,837台の自動車が生産され、10%の成長率を再開しました。2019年から2023年の年間平均成長率は12%を超えており、地域における自動車需要の増加を示唆しています。

中国、日本、韓国、インドがこの市場拡大の最前線に立っています。これらの国の堅調な製造業と国内車両需要の増加が、ポリプロピレンバッテリーセパレーターの採用に大きく貢献しています。

特に中国は、地域市場のダイナミクスを形成する上で極めて重要な役割を担っています。世界最大の自動車市場であり、鉛蓄電池の主要生産国である中国では、近年、高品質ポリプロピレンセパレーターの需要が急増しています。電気自動車やハイブリッド技術への国の推進は、逆説的にSLIバッテリー市場を強化しています。なぜなら、これらの車両も12Vシステムには依然として従来の鉛蓄電池を必要とするためです。

日本と韓国は、その技術力で知られ、ポリプロピレンセパレーター製造における革新を推進してきました。これらの国の企業は、耐穿刺性の向上や電気抵抗の低減など、強化された性能特性を持つセパレーター材料の開発に注力しています。これらの進歩は、国内市場に貢献するだけでなく、高品質セパレーターの主要輸出国として、地域内外の他の国々にもその地位を確立しています。

例えば、2024年1月には、韓国の仁川国立大学の科学者たちが、セパレーターの安定性と特性を向上させる技術を先駆的に開発しました。二酸化ケイ素と他の特殊分子の層を組み込むことで、これらのセパレーターを利用したバッテリーは、性能が向上し、侵入性の根のような構造の成長を抑制することが示されました。この画期的な進歩は、電気自動車と最先端のエネルギー貯蔵ソリューションの広範な普及に不可欠な、高安全性バッテリーの開発の舞台を整えるものです。

したがって、上記の理由から、アジア太平洋地域は予測期間中に市場を支配すると予想されます。

競争環境

世界のSLI用途向け鉛蓄電池セパレーター市場は、半細分化された市場です。主要なプレーヤーには、旭化成株式会社、東レバッテリーセパレーターフィルム株式会社、Freudenberg Performance Materials、SK ie Technology Corporation Ltd、Entek Internationalなどが挙げられます。

最近の業界動向

* 2024年4月: 本田技研工業株式会社は、旭化成株式会社との極めて重要な協業を発表しました。この提携は、カナダにおける自動車SLIバッテリー向けに特別に調整された鉛蓄電池セパレーターの生産に焦点を当てています。両社は現在、2024年末までに合弁事業を設立するという明確な目標を掲げ、詳細な議論に入る予定です。

* 2024年1月: SEMCORPの研究機関は、車両SLI用途向けに設計された画期的な鉛蓄電池セパレーターを発表しました。広範なテストにより、特に低温環境での卓越した性能が示されています。注目すべきは、-30°Cでも、バッテリーセルの放電容量保持率を業界標準と比較して10%以上向上させることです。

このレポートは、自動車のSLI(始動、照明、点火)用途向け鉛蓄電池セパレーター市場に関する詳細な分析を提供しています。セパレーターは、バッテリーの正極板と負極板の間に配置される薄く多孔質の膜であり、物理的な接触を防ぎつつ、電気化学反応に必要なイオンの流れを可能にする不可欠な部品です。これにより、車両の信頼性の高い始動電力、照明、点火システムを確保する上で極めて重要な役割を果たしています。

市場規模と需要予測に関して、世界のSLI用途向け鉛蓄電池セパレーター市場は、2024年に35.3億米ドルと推定されています。2025年には36.5億米ドルに達し、その後2030年までに年平均成長率(CAGR)3.29%で成長し、42.9億米ドルに達すると予測されています。本レポートでは、2029年までの市場規模と需要予測が提供されています。

市場は、材料タイプ別にポリエチレン、ポリプロピレン、その他にセグメント化されています。

地理的には、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域にわたる市場規模と予測がカバーされています。2025年時点では北米が最大の市場シェアを占めると予測されており、米国、カナダなどが含まれます。一方、アジア太平洋地域は、中国、インド、日本、韓国、東南アジア諸国などを含み、予測期間(2025年~2030年)において最も高い年平均成長率で成長すると見込まれています。

市場の動向としては、自動車産業の成長とコスト効率の高さが主要な推進要因となっています。一方で、サプライチェーンの制約が市場の成長を抑制する要因として挙げられています。

競争環境については、旭化成株式会社、東レバッテリーセパレーターフィルム株式会社、フレイデンバーグ・パフォーマンス・マテリアルズ、SK ie Technology Corporation Ltd、Entek International、住友化学株式会社、宇部マクセル株式会社、W-Scope Corporation、Daramic、Amer SILといった主要企業が挙げられています。これらの企業は、合併・買収、合弁事業、提携、戦略の採用、SWOT分析などを通じて競争力を維持・強化しています。レポートでは、主要企業のプロファイル、市場ランキング、シェア分析も提供されています。

本レポートは、研究の範囲、市場定義、研究仮定から始まり、エグゼクティブサマリー、研究方法論、市場概要へと続きます。市場概要では、最近のトレンドと発展、政府の政策と規制、市場ダイナミクス(推進要因と抑制要因)、サプライチェーン分析、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)、投資分析といった多角的な視点から市場が分析されています。

将来の市場機会とトレンドとしては、高性能セパレーター材料の開発が挙げられており、これが市場のさらなる成長を促進する可能性を秘めています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 自動車産業の成長

- 4.5.1.2 費用対効果

- 4.5.2 阻害要因

- 4.5.2.1 サプライチェーンの制約

- 4.6 サプライチェーン分析

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

- 5.1 材料

- 5.1.1 ポリエチレン

- 5.1.2 ポリプロピレン

- 5.1.3 その他

- 5.2 地域 [2029年までの市場規模と需要予測 (地域のみ)]

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 フランス

- 5.2.2.3 イギリス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 北欧

- 5.2.2.7 ロシア

- 5.2.2.8 トルコ

- 5.2.2.9 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 オーストラリア

- 5.2.3.4 日本

- 5.2.3.5 韓国

- 5.2.3.6 マレーシア

- 5.2.3.7 タイ

- 5.2.3.8 インドネシア

- 5.2.3.9 ベトナム

- 5.2.3.10 その他のアジア太平洋地域

- 5.2.4 中東およびアフリカ

- 5.2.4.1 サウジアラビア

- 5.2.4.2 アラブ首長国連邦

- 5.2.4.3 ナイジェリア

- 5.2.4.4 エジプト

- 5.2.4.5 カタール

- 5.2.4.6 南アフリカ

- 5.2.4.7 その他の中東およびアフリカ地域

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 コロンビア

- 5.2.5.4 その他の南米地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業の採用戦略とSWOT分析

- 6.3 企業プロファイル

- 6.3.1 旭化成株式会社

- 6.3.2 東レバッテリーセパレータフィルム株式会社

- 6.3.3 フロイデンベルグ・パフォーマンス・マテリアルズ

- 6.3.4 SK ie テクノロジー株式会社

- 6.3.5 エンテック・インターナショナル

- 6.3.6 住友化学株式会社

- 6.3.7 宇部マクセル株式会社

- 6.3.8 Wスコープ株式会社

- 6.3.9 ダラミック

- 6.3.10 アマーSIL

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト

- 6.5 市場ランキング/シェア(%)分析

7. 市場機会と将来のトレンド

- 7.1 強化されたセパレーター材料の開発

*** 本調査レポートに関するお問い合わせ ***

「グローバルSLI用途鉛蓄電池セパレーター」とは、自動車の始動(Starting)、照明(Lighting)、点火(Ignition)といったSLI用途に特化した鉛蓄電池内部で使用される、世界規模で供給・利用される重要な部品を指します。鉛蓄電池は、正極板と負極板という異なる電極板が電解液中に浸漬されて構成されていますが、セパレーターはこれら正負の電極板が直接接触して短絡するのを防ぎつつ、イオンが自由に移動できる多孔質構造を持つ絶縁材料です。その役割は、単に短絡防止に留まらず、電池の性能、寿命、安全性に大きく寄与します。具体的には、電解液の保持、活物質の脱落抑制、内部抵抗の低減、そして過充電・過放電時の安定性確保など、多岐にわたる機能が求められます。グローバルという言葉が示す通り、このセパレーターは世界中の自動車メーカーやバッテリーメーカーの厳しい要求に応える形で開発・製造され、世界市場で流通しています。

SLI用途鉛蓄電池セパレーターには、主にその材質と構造によっていくつかの種類が存在します。材質による分類では、最も広く普及しているのがポリエチレン(PE)セパレーターです。これは、優れた化学的安定性、低い電気抵抗、そして高い機械的強度を持つため、自動車用スターターバッテリーの主流となっています。特に、微細な孔径と均一な多孔質構造を持つことで、イオン透過性を高めつつ短絡を効果的に防ぎます。次に重要なのが、吸収性ガラスマット(AGM)セパレーターです。これは、ガラス繊維を主成分とする不織布で、電解液をその内部に保持する特性があります。主にバルブ制御式鉛蓄電池(VRLAバッテリー)に用いられ、アイドリングストップ車や高負荷用途のバッテリーでその真価を発揮します。電解液が固定されるため、液漏れのリスクが低く、高いサイクル寿命と優れた低温始動性能を提供します。過去には、ポリ塩化ビニル(PVC)やゴムを素材とするセパレーターも存在しましたが、現在ではPEやAGMが主流となっています。構造による分類では、電極板の間に挟む「フラットタイプ」の他、電解液の循環を助けたり、活物質の脱落を防ぐために表面にリブ(突起)を設けた「リブ付きタイプ」があります。さらに、電極板を袋状に包み込む「エンベロープタイプ」は、活物質の脱落を極限まで抑制し、短絡防止と長寿命化に大きく貢献します。これらの種類は、バッテリーの設計思想や求められる性能に応じて適切に選択されます。

グローバルSLI用途鉛蓄電池セパレーターの主要な用途は、その名の通り、自動車の始動、照明、点火システムを支えるスターターバッテリーです。具体的には、乗用車、トラック、バスといったあらゆる種類の車両に搭載される鉛蓄電池に不可欠な部品として使用されています。この用途は、単にエンジンを始動させるだけでなく、車両のヘッドライト、室内灯、カーオーディオ、エアコン、各種電子制御ユニットなど、車両内の多様な電装品への電力供給も担っています。特に現代の自動車は電子制御化が進み、多くの電力を必要とするため、セパレーターには安定した電力供給能力と高い信頼性が求められます。自動車以外にも、オートバイ、農業機械(トラクターなど)、建設機械(ショベルカーなど)、船舶、ゴルフカートといった、エンジン始動を必要とする様々な機械や車両のバッテリーにも広く採用されています。これらの用途においても、セパレーターはバッテリーの性能と寿命を左右する重要な要素であり、それぞれの使用環境や要求性能に応じた最適なセパレーターが選定されています。世界中で生産される数億台の車両や機械に搭載される鉛蓄電池の心臓部として、セパレーターは極めて広範な用途で活躍しています。

グローバルSLI用途鉛蓄電池セパレーターの性能向上には、多岐にわたる関連技術が深く関与しています。まず、セパレーター自体の製造技術が挙げられます。PEセパレーターでは、押出成形技術を基盤とし、微細な孔径と均一な孔分布を実現するための高度な多孔質化技術が不可欠です。これにより、イオン透過性を最大化しつつ、電気抵抗を最小限に抑えることが可能になります。AGMセパレーターでは、ガラス繊維の配合技術や不織布の製造技術が重要であり、電解液の吸収性、保持性、そして機械的強度を最適化します。また、セパレーターの表面処理技術も進化しており、電解液との濡れ性を向上させたり、化学的安定性を高めたりすることで、バッテリーの性能と寿命をさらに引き上げています。次に、バッテリー全体の技術進化もセパレーターに大きな影響を与えています。例えば、アイドリングストップ車用のバッテリーでは、頻繁な充放電サイクルに耐えうる高い耐久性が求められるため、AGMセパレーターの採用が一般的です。また、低メンテナンス化や長寿命化を目指す技術開発においては、セパレーターが活物質の脱落を抑制し、内部短絡を防ぐ能力がより一層重要視されます。高出力化技術では、セパレーターの電気抵抗を極限まで低減することが求められます。さらに、材料科学の進歩も不可欠です。より高い強度、耐熱性、耐酸性を持つ新素材の開発や、環境負荷の低いリサイクル可能な材料の探求が進められています。これらの技術は相互に連携し、より高性能で信頼性の高いSLI用途鉛蓄電池セパレーターの実現に貢献しています。

グローバルSLI用途鉛蓄電池セパレーター市場は、世界の自動車生産台数と密接に連動しており、非常に大規模かつ安定した市場を形成しています。新車搭載用としての需要はもちろんのこと、数年ごとに交換が必要となる補修用バッテリーの需要が市場の大部分を占めるため、景気変動の影響を受けにくい安定性を持っています。特に、アジア太平洋地域や南米、アフリカといった新興国市場では、自動車の普及に伴い、新車搭載用および補修用バッテリーの需要が拡大傾向にあります。市場の主要プレイヤーとしては、旭化成、クラレ、Entek International、Daramic (Polypore International) など、世界的に事業を展開する大手セパレーターメーカーが存在します。これらの企業は、自動車メーカーや大手バッテリーメーカー(GSユアサ、古河電池、ジョンソンコントロールズ、エナジーシスなど)と密接に連携し、各社の要求に応じた製品を供給しています。近年の市場トレンドとしては、環境規制の強化が挙げられます。燃費向上やCO2排出量削減の観点から、アイドリングストップ機能を持つ自動車の普及が世界的に進んでおり、これに伴い、高いサイクル寿命と急速充電性能を持つAGMバッテリー、ひいてはAGMセパレーターの需要が急速に増加しています。また、バッテリーの軽量化、長寿命化、そしてコスト競争力の強化も常に求められており、セパレーターメーカーはこれらの要求に応えるべく、技術開発と生産効率の向上に注力しています。品質と性能に対する要求は年々高度化しており、信頼性の高い製品供給が市場での競争優位性を確立する鍵となっています。

グローバルSLI用途鉛蓄電池セパレーターの将来展望は、自動車産業の変革期にあっても、その重要性を維持し続けると予測されます。電気自動車(EV)へのシフトが進む中でも、SLI用途における鉛蓄電池の地位は揺るぎないものがあります。EVやハイブリッド車(HEV)においても、12Vの補機バッテリーとして鉛蓄電池が引き続き採用されるケースが多く、車両の電子システムへの電力供給や安全機能のバックアップ電源として不可欠な存在です。このため、SLI用途鉛蓄電池セパレーターの需要は、今後も安定的に推移すると見込まれます。技術面では、さらなる高性能化、長寿命化、そして軽量化・薄型化が追求されるでしょう。特に、アイドリングストップ車や回生ブレーキシステム搭載車向けのバッテリーでは、より高いサイクル寿命と充電受入性能が求められるため、AGMセパレーターや高性能PEセパレーターの技術革新が加速すると考えられます。また、バッテリーの内部抵抗をさらに低減し、低温始動性能を向上させるためのセパレーター設計や材料開発も進められるでしょう。市場面では、新興国における自動車市場の成長が引き続き需要を牽引する一方で、先進国では補修用バッテリーの安定した需要が基盤となります。環境規制の強化は、リサイクル性の高いセパレーター素材の開発や、製造プロセスにおける環境負荷低減技術の導入を促す要因となります。将来的には、バッテリーのスマート化やIoT化が進む中で、セパレーターがバッテリー管理システムと連携し、より高度な情報を提供する可能性も秘めています。鉛蓄電池が持つコスト優位性と信頼性、そしてセパレーター技術の進化が相まって、グローバルSLI用途鉛蓄電池セパレーターは、今後も自動車社会を支える重要な基盤技術であり続けるでしょう。