合成開口レーダー市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

合成開口レーダー市場は、プラットフォーム(空中SAR、宇宙SAR、地上SARなど)、周波数帯(Xバンド、Lバンド、Cバンドなど)、コンポーネント(アンテナ、送信機、受信機など)、モード(ストリップマップ、スポットライトなど)、アプリケーション(軍事・防衛、石油・ガスなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

合成開口レーダー(SAR)市場の概要

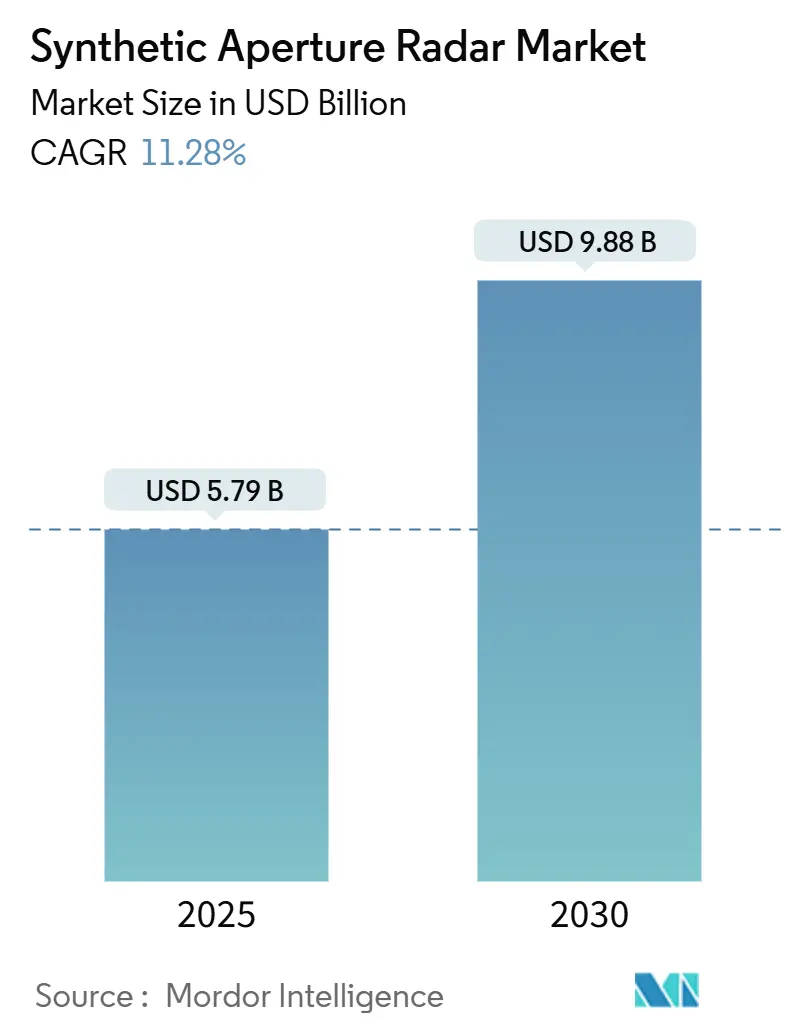

合成開口レーダー(SAR)市場は、2025年には57.9億米ドルに達し、2030年までに98.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.28%を記録する見込みです。全天候型イメージングが海上安全、精密農業、災害対応に不可欠となるにつれて、商業的需要が高まっています。人工知能(AI)は、生のレーダーデータをリアルタイムの意思決定支援に変換し、500kg未満の小型衛星コンステレーションは、再訪間隔を30分未満に短縮し、展開コストを削減しています。Kaバンドへの周波数多様化は、Xバンドのスペクトル混雑を緩和し、大量データのダウンリンクを加速させ、ソフトウェア定義ペイロードは、オペレーターが軌道上でイメージングモードを切り替えることを可能にしています。

主要な市場動向

* プラットフォーム別: 航空機搭載システムは2024年にSAR市場シェアの54%を占めましたが、宇宙搭載小型衛星は2030年までに13.3%のCAGRで拡大すると予想されています。

* 周波数帯別: Xバンドが2024年に41%の収益シェアでリードし、Kaバンドは2030年までに13.6%のCAGRで成長すると予測されています。

* コンポーネント別: アンテナハードウェアは2024年にSAR市場規模の32%を占めますが、データプロセッサと分析ソフトウェアは2030年までに13.9%のCAGRで増加する見込みです。

* モード別: ストリップマップが最高の37%のシェアを占め、干渉SARは13.1%の最速CAGRを記録し、2030年までインフラ監視を支配する位置にあります。

* アプリケーション別: 軍事・防衛が2024年に43%の市場シェアで最大のユーザーであり続ける一方、地球観測・環境モニタリングは12.7%のCAGRで最も急速に成長している分野です。

* 地域別: 北米が2024年に35%の収益を占めましたが、中国の260億元規模のSARプログラムに支えられ、アジア太平洋地域は2030年までに12.4%の最も強力なCAGRを記録する見込みです。

市場の推進要因と阻害要因

推進要因:

1. 防衛部門の監視予算の増加: 軍事費の増加は、持続的で高解像度のカバレッジに対する需要を支えています。米国宇宙軍は2024会計年度に宇宙調達に47億米ドルを計上し、レーダー対応の対宇宙資産に資金を投入しています。中国の防空レーダー基地は2022年までに60億米ドルに達し、多領域作戦の戦略的深さを拡大しています。ポーランドのICEYEとの2億ユーロ(2億1600万米ドル)の複数年契約のような欧州のプログラムも、安定した調達パイプラインを裏付けています。

2. 小型衛星SARコンステレーションの普及: 500kg未満の分散型フリートは、製造サイクルを短縮し、打ち上げ費用を削減することで、30分という再訪間隔を経済的に実現可能にしています。ICEYEの40衛星フリートは、モノリシックな宇宙船からスケーラブルなクラスターへの移行を象徴しています。ミッション総コストは、従来の衛星の1億米ドルからNewSpaceユニットの1500万米ドル未満に低下し、商業参入を促進しています。

3. 全天候型災害対応イメージングの需要: 洪水、山火事、地滑りには、雲、煙、暗闇を透過する能力が必要です。Sentinel-1時系列データに基づくベイズワークフローは、浸水マッピングで一貫して0.4を超えるF1スコアを生成し、運用上の有用性を示しています。保険会社はSARベースの損害検証を組み込み、請求処理を加速させ、災害後の画像をリアルタイムの損失推定に変換しています。

4. AI駆動型SAR分析サービスモデル: ソフトウェアは、SAR市場をサブスクリプションインテリジェンスへと移行させています。ICEYEとSafran.AIの提携は、25cmの画像と予測アルゴリズムを組み合わせ、戦術的な意思決定ループを短縮します。Capella Spaceは、自動船舶検出機能をデータポータルに組み込み、ピクセルではなく洞察を収益化しています。ニューラルネットワークによるノイズ除去は、グラウンドトゥルースなしでスペックルを除去し、アナリストの作業負荷を軽減しています。

阻害要因:

1. 宇宙搭載SARの開発および打ち上げコストの高さ: 再利用可能なロケットを使用しても、精密レーダーペイロードの資本要件は依然として高額です。耐放射線コンポーネント、熱制御、フェーズドアレイアンテナがコストを押し上げ、航空宇宙分野での実績がない新規参入者を制限しています。輸出管理承認や国境を越えた周波数申請は、プロジェクトのタイムラインを長期化させ、キャッシュフローの柔軟性を損なっています。

2. X/CバンドにおけるRFスペクトルの混雑: 数十の公的および私的コンステレーションが、好ましいマイクロ波チャネルを混雑させています。調整のオーバーヘッドが増加し、オペレーターは煩雑な干渉回避プロトコルを採用するか、高価な高利得アンテナとアップグレードされた地上局を必要とするKaバンドに移行することを余儀なくされています。規制の複雑さは、ライセンス取得期間を長期化させ、収益認識を遅らせる可能性があります。

セグメント分析

* プラットフォーム別: 航空機搭載システムは、防衛機関が柔軟な飛行プロファイルとリアルタイムの有人解釈に依存しているため、SAR市場で最高の54%のシェアを占めています。しかし、宇宙搭載システムは、少数の多トン級資産から普及したクラスターへと移行し、重いインフラなしでより迅速なカバレッジを可能にしています。宇宙搭載システムは13.3%のCAGRを記録し、将来のSAR市場規模への際立った貢献者となっています。

* 周波数帯別: Xバンドは、多様な天候下での精密マッピングのために軍事機関に好まれ、41%の収益シェアを維持しています。Kaバンドの13.6%のCAGRは、1日あたり26テラバイトのデータを送信する能力を反映しており、SAR市場を拡大するリアルタイム分析をサポートしています。

* コンポーネント別: アンテナサブシステムは、ビームステアリングが解像度とスワス幅を決定するため、2024年にSAR市場規模の32%を占めました。処理チップセットと分析ソフトウェアは、オペレーターがダウンリンク負荷を圧縮するためにエッジコンピューティングを組み込むため、13.9%のCAGRで成長する見込みです。

* モード別: ストリップマップは、日常的な防衛偵察のための安定したカバレッジにより37%のシェアを占めました。干渉SARは、ユーティリティや自治体が橋、トンネル、鉄道のミリメートル単位の沈下を監視するため、最高の13.1%のCAGRを記録しています。

* アプリケーション別: 軍事・防衛は、カモフラージュを透過する能力と対妨害堅牢性を活用し、2024年に43%の市場シェアで最大のユーザーであり続けています。地球観測・環境モニタリングは、規制当局が炭素オフセットプロジェクトの証明や洪水の早期警報を義務付けているため、12.7%のCAGRで最も急速に成長している分野です。

地域分析

* 北米: NASAの技術予算と深い防衛調達に支えられ、2024年にSAR市場を35%の収益でリードしました。Capella SpaceやUmbra Spaceなどの商業ベンダーは、堅牢なベンチャーキャピタルエコシステムから恩恵を受けています。

* アジア太平洋: 中国の260億元規模の受注残に牽引され、12.4%の最速CAGRを示しており、2030年までに北米の市場規模を凌駕する位置にあります。日本のSynspectiveは、三菱電機、豊田合成、IHIと提携し、ペイロードを共同開発しています。

* 欧州: コペルニクスプログラムと防衛協力により、安定した勢いを維持しています。ICEYEのドイツにおけるラインメタルとの合弁事業は、主権的な生産能力を強化しています。

* 中東・アフリカ: 新興市場ですが活発です。UAE初のSAR衛星であるForesight-1と、Space42のICEYEとの製造パートナーシップは、衛星輸入から現地での製造能力への地域的な転換を示しています。

競争環境

SAR市場は中程度の集中度を特徴としており、上位5社が世界の収益の約40%を占めていますが、ベンチャー支援の新興企業からの破壊的な圧力に直面しています。確立された航空宇宙グループは、垂直統合を採用してシェアを守り、ハードウェア、独自の処理チェーン、ターンキー分析を複数年契約にバンドルしています。

ICEYEのような専門企業は、小型衛星の大量生産と「イメージング・アズ・ア・サービス」の商業モデルを通じて規模を拡大しています。防衛大手とのパートナーシップは、高価な独立認証なしで機密市場へのアクセスを可能にしています。

Capella SpaceはAIによる船舶検出を、Umbraは合成GNSS反射測定を、Synspectiveはスマートシティ投資家向けの都市分析を追求するなど、新興の挑戦者はアプリケーション層の価値に焦点を当てています。大規模な企業顧客は、生のデータよりもAPIを要求することが増えており、サービスレベル保証付きで実用的な洞察を提供する企業へと競争優位性がシフトしています。

主要企業:

* Lockheed Martin Corporation

* Airbus SE

* Aselsan A.S.

* BAE Systems PLC

* Cobham PLC

最近の業界動向:

* 2025年5月: ICEYEとSafranはAI中心の提携を結び、25cmのレーダー画像とマルチセンサー分析を融合させ、政府顧客向けの戦略的意思決定サイクルを加速させることを目指しています。

* 2025年5月: Rheinmetall ICEYE Space Solutionsが設立され、2026年第2四半期からドイツ国内でSAR衛星を製造し、サプライチェーンの主権を強化します。

* 2025年5月: IHI株式会社はICEYEと24衛星コンステレーションに関する覚書を締結し、日本の自律型イメージングネットワークを拡大します。

* 2025年1月: ICEYEはSpaceX Bandwagon-2で2機のミッドインクリネーション衛星を追加し、コンステレーションを40機に拡大しました。

このレポートは、合成開口レーダー(SAR)市場に関する詳細な分析を提供しています。SAR市場は、新しい空中および宇宙搭載のイメージングレーダーシステム、そのペイロードハードウェア、そして防衛、民間、商業ユーザー向けに2次元または3次元のレーダー画像を提供する地上セグメントのソフトウェアおよび処理電子機器の全てを対象としています。ただし、地上固定サイトの境界レーダーや純粋な受動レーダーデータ分析サービスは本調査の範囲外とされています。

Mordor Intelligenceの調査によると、SAR市場は2025年に57.9億米ドルと評価され、2030年までには約99億米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は11.3%と見込まれています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

1. 防衛部門における監視予算の増加: 各国の防衛予算が増加し、特に監視・偵察能力の強化にSAR技術が不可欠とされています。米国および同盟国による数十億ドル規模の予算配分は、持続的な情報収集を優先し、SAR衛星および分析サプライヤーに安定した収益をもたらしています。

2. 小型衛星SARコンステレーションの普及: 製造コストの低減と打ち上げ機会の増加により、小型衛星によるSARコンステレーションの展開が加速しています。これにより、30分未満という短い間隔での再訪が可能となり、リアルタイムに近い監視能力が向上しています。

3. 全天候型災害対応画像需要: SARは雲や悪天候を透過して画像を生成できるため、災害発生時における迅速な状況把握や被害評価に不可欠な技術として需要が高まっています。

4. AI駆動型SAR分析サービスモデル: 人工知能(AI)の進化により、SAR画像のスペックル(ノイズ)低減、物体検出、変化分析などが自動化され、生画像から実用的な洞察を迅速に抽出できるようになりました。これにより、「SAR-as-a-Service」といった新しいビジネスモデルが確立され、市場の採用を後押ししています。

5. マルチスタティックSARコンステレーションの発展: 複数の衛星が協調して観測を行うマルチスタティックSARコンステレーションにより、より高精度で頻繁な観測が可能となり、市場の成長に貢献しています。

一方で、市場の成長を阻害する要因も存在します。

1. 宇宙搭載SARの開発および打ち上げコストの高さ: SAR衛星の開発、製造、そして打ち上げには依然として高額な費用がかかり、新規参入や大規模な展開の障壁となっています。

2. 小型衛星プラットフォームにおける電力およびダウンリンクの制限: 小型衛星はサイズと重量の制約から、搭載できる電力やデータダウンリンク能力に限界があり、高解像度データの取得と伝送に課題を抱えています。

3. X/CバンドにおけるRFスペクトル混雑: SARシステムが主に利用するXバンドやCバンドの無線周波数帯域は、他の通信システムとの競合により混雑しており、効率的な運用に影響を与える可能性があります。

本レポートでは、市場規模と成長予測を様々なセグメントに分けて詳細に分析しています。

* プラットフォーム別では、空中SAR(有人航空機、UAV)、宇宙搭載SAR(小型衛星、大型衛星)、地上SAR、海上SARに分類されます。特に、500kg以下の小型衛星による宇宙搭載SARは、低製造コストと1時間未満の再訪頻度により、13.3%のCAGRで最も速い成長が予測されています。

* 周波数帯別では、Xバンド、Lバンド、Cバンド、Sバンド、Kuバンド、Kaバンド、その他(P、VHF、UHF)が分析対象です。Kaバンドは、1日あたり26テラビットのデータスループットをサポートし、スペクトル混雑を緩和しつつ、エンドユーザーへの高解像度画像の迅速な提供を可能にするため、新しいSARミッションで注目を集めています。

* コンポーネント別では、アンテナ、送信機、受信機、データプロセッサとソフトウェア、電源などが含まれます。

* モード別では、ストリップマップ、スポットライト、スキャンSAR(広域)、干渉SAR(InSAR)、偏波SAR(PolSAR)といった様々な画像取得モードが評価されています。

* アプリケーション別では、軍事・防衛、地球観測・環境モニタリング、石油・ガス探査、インフラ監視、海上監視、災害管理・農業、その他のアプリケーションが対象となります。これらの分野でSAR技術の活用が拡大しています。

* 地域別では、北米、南米、欧州、APAC(アジア太平洋)、中東・アフリカの主要地域および各国市場が詳細に分析されています。

競合状況については、市場は中程度に集中しており、上位5社が収益の約40%を占めています。これにより、市場リーダーには規模のメリットがある一方で、機敏なスタートアップ企業にも参入の機会が提供されています。レポートでは、Lockheed Martin Corporation、Airbus SE、L3Harris Technologies、Maxar Technologies Ltd、Capella Space、ICEYE、Mitsubishi Electric Corporationなど、24社の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

本レポートは、SAR市場の成長見通し、最も急速に拡大しているプラットフォームセグメント、Kaバンドの牽引力、防衛予算が需要に与える影響、AIがSARの採用に果たす役割、そして市場の集中度といった主要な疑問に答えることを目的としています。Mordor Intelligenceの厳格な調査方法論と年間更新サイクルにより、意思決定者が機会を評価し、パフォーマンスをベンチマークする上で信頼できる、バランスの取れた再現性のある市場ベースラインが提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 防衛分野における監視予算の増加

- 4.2.2 小型衛星SARコンステレーションの普及

- 4.2.3 全天候型災害対応画像処理の需要

- 4.2.4 AI駆動型SAR分析サービスモデル

- 4.2.5 マルチスタティックSARコンステレーション(30分未満のリビジット)

- 4.3 市場の阻害要因

- 4.3.1 宇宙搭載SARの開発および打ち上げコストの高さ

- 4.3.2 小型衛星プラットフォームにおける電力およびダウンリンクの制限

- 4.3.3 X/CバンドにおけるRFスペクトルの混雑

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 航空機搭載SAR

- 5.1.1.1 有人航空機

- 5.1.1.2 UAV

- 5.1.2 宇宙搭載SAR

- 5.1.2.1 小型衛星 (≤500 kg)

- 5.1.2.2 大型衛星 (>500 kg)

- 5.1.3 地上設置SAR

- 5.1.4 海上設置SAR

- 5.2 周波数帯別

- 5.2.1 Xバンド

- 5.2.2 Lバンド

- 5.2.3 Cバンド

- 5.2.4 Sバンド

- 5.2.5 Kuバンド

- 5.2.6 Kaバンド

- 5.2.7 その他 (P、VHF、UHF)

- 5.3 コンポーネント別

- 5.3.1 アンテナ

- 5.3.2 送信機

- 5.3.3 受信機

- 5.3.4 データプロセッサとソフトウェア

- 5.3.5 電源

- 5.3.6 その他

- 5.4 モード別

- 5.4.1 ストリップマップ

- 5.4.2 スポットライト

- 5.4.3 スキャンSAR (広帯域)

- 5.4.4 干渉SAR (InSAR)

- 5.4.5 偏波SAR (PolSAR)

- 5.5 用途別

- 5.5.1 軍事および防衛

- 5.5.2 地球観測および環境モニタリング

- 5.5.3 石油・ガス探査

- 5.5.4 インフラ監視

- 5.5.5 海上監視

- 5.5.6 災害管理および農業

- 5.5.7 その他の用途

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 東南アジア

- 5.6.4.7 その他のAPAC諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 UAE

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 イスラエル

- 5.6.5.1.5 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 エアバスSE

- 6.4.3 アセルサンA.S.

- 6.4.4 BAEシステムズplc

- 6.4.5 コブハムPlc

- 6.4.6 ジェネラル・アトミックス・エアロノーティカル・システムズInc.

- 6.4.7 L3ハリス・テクノロジーズ

- 6.4.8 IMSAR LLC

- 6.4.9 イスラエル・エアロスペース・インダストリーズLtd

- 6.4.10 レオナルドSpA

- 6.4.11 マクサー・テクノロジーズLtd

- 6.4.12 メタセンシング・グループ

- 6.4.13 ノースロップ・グラマン・コーポレーション

- 6.4.14 RTXコーポレーション(レイセオン)

- 6.4.15 サーブAB

- 6.4.16 SARエアロ

- 6.4.17 SRC Inc.

- 6.4.18 タレス・グループ

- 6.4.19 カペラ・スペース

- 6.4.20 ICEYE

- 6.4.21 OHB SE

- 6.4.22 インドラ・システマス

- 6.4.23 三菱電機株式会社

- 6.4.24 テルマA/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合成開口レーダー(SAR:Synthetic Aperture Radar)は、航空機や人工衛星に搭載されたレーダーシステムの一種で、プラットフォームの移動を利用して仮想的に巨大なアンテナを合成し、高分解能な地表画像を取得する技術です。通常のレーダーがアンテナの物理的な大きさによって分解能が制限されるのに対し、SARはプラットフォームの移動中に連続的に電波を送受信し、その位相情報と振幅情報を精密に解析することで、あたかも数キロメートルにも及ぶ巨大なアンテナで観測したかのような高い空間分解能を実現します。マイクロ波を使用するため、雲や雨といった天候の影響を受けにくく、また昼夜を問わず観測が可能であるという大きな利点があります。この特性により、光学センサーでは観測が困難な状況下でも、安定して地表の情報を取得できる点が、SARの最大の強みと言えます。

SARには、その観測モードやデータ取得方法によっていくつかの種類が存在します。最も基本的なモードは「ストリップマップSAR」で、プラットフォームが一定の方向に移動しながら、その進行方向に対して横方向の帯状の領域を連続的に観測します。より高い分解能が必要な場合には、特定のターゲット領域にアンテナビームを集中させ、その領域を繰り返し観測する「スポットライトSAR」が用いられます。広範囲をカバーしたい場合には、複数のストリップマップを連続してスキャンする「スキャンSAR」がありますが、分解能はストリップマップSARに比べて低下します。さらに、複数回の観測データや複数のアンテナを用いて、地表の微細な標高変化や地盤変動をミリメートル単位で検出する「干渉SAR(InSAR)」や、異なる偏波(水平・垂直)で電波を送受信し、地表の物質特性に関する詳細な情報を得る「偏波SAR(PolSAR)」など、目的に応じた多様な技術が開発されています。近年では、送信機と受信機が異なるプラットフォームに搭載される「バイスタティックSAR」や「マルチスタティックSAR」も研究されており、新たな観測能力の可能性を広げています。

SARは、そのユニークな特性から多岐にわたる分野で活用されています。地球観測と環境モニタリングにおいては、森林伐採の監視、氷河や氷床の変動追跡、海洋汚染の検出、洪水や土砂災害の被害状況把握などに貢献しています。特に災害監視においては、地震による地盤変動、火山噴火に伴う地形変化、津波や台風による広範囲な被害状況を、天候に左右されずに迅速に把握できるため、防災・減災対策に不可欠なツールとなっています。また、高精度な数値標高モデル(DEM)の作成や地形図の更新といった地図作成・測量分野でも重要な役割を担っています。防衛・安全保障分野では、偵察、監視、目標識別などに利用され、都市計画やインフラ監視では、構造物の変位や都市の成長分析に役立てられています。農業や林業においても、作物の生育状況のモニタリングや森林資源管理に活用され、海洋監視では、船舶の検出、海氷の分布、油流出の監視などにその能力を発揮しています。

SARの運用には、関連する様々な技術が不可欠です。まず、SARプラットフォームの正確な位置と姿勢を把握するために、GNSS(Global Navigation Satellite System)が重要な役割を果たします。また、SARデータは膨大であり、ノイズ除去、幾何補正、特徴抽出といった高度なデータ処理・画像解析技術が求められます。近年では、機械学習や深層学習といったAI技術がSARデータの自動解析に応用され、その精度と効率が飛躍的に向上しています。光学衛星やLiDAR(レーザー光による測距技術)といった他のリモートセンシング技術とは、それぞれ異なる特性を持つため、SARとこれらのデータを組み合わせることで、より包括的で詳細な情報が得られます。さらに、多数の小型SAR衛星を連携させて高頻度・広範囲な観測を実現する「小型衛星コンステレーション」の構築や、大量のSARデータを効率的に処理・配布するためのクラウドコンピューティング技術も、SARの利用拡大を支える重要な要素となっています。

SARの市場は、近年急速な成長を遂げています。この成長の背景には、衛星の小型化・低コスト化、データ処理技術の進歩、そして気候変動や災害監視といった地球観測に対する需要の増加があります。宇宙機関や政府機関が長年研究開発を主導してきましたが、近年ではCapella Space、ICEYE、Synspective、Airbus Defence and Spaceといった民間企業が多数参入し、市場を活性化させています。特に、多数の小型SAR衛星を打ち上げて高頻度観測を可能にする「小型SAR衛星コンステレーション」の構築は、市場の大きなトレンドとなっています。これにより、これまで数日〜数週間に一度だった観測頻度が、数時間〜数日に一度へと大幅に短縮され、よりリアルタイムに近い情報提供が可能になりつつあります。また、衛星データそのものだけでなく、解析結果やソリューションを提供する「データ・アズ・ア・サービス(DaaS)」というビジネスモデルも台頭しており、AI/MLを活用したデータ解析の自動化や、SARと光学、LiDARなどのデータを組み合わせたマルチモーダルデータ融合も進んでいます。一方で、増大するデータ量の処理能力の確保、専門人材の育成、データ利用の標準化などが今後の課題として挙げられます。

将来のSAR技術は、さらなる進化と応用拡大が期待されています。最も注目されるのは、高頻度・リアルタイム観測の実現です。これにより、災害発生時の迅速な状況把握や、動的な現象の継続的な追跡が可能となり、防災・減災、安全保障分野での貢献がさらに高まるでしょう。また、分解能のさらなる向上により、より詳細な地表変化の検出や、小型物体の識別能力が強化される見込みです。Lバンド、Cバンド、Xバンドといった既存の周波数帯に加え、Pバンドなどの新しい周波数帯の利用研究も進んでおり、これにより地中や植生を透過する能力が向上し、地下資源探査や森林バイオマス推定など、新たな応用分野が開拓される可能性があります。AIによる自動解析はさらに進化し、人手を介さずに異常を検知し、アラートを発するシステムが実用化されることで、監視業務の効率が飛躍的に向上するでしょう。地球外天体への応用も進んでおり、月面や火星などの地形マッピングや地下構造探査にSARが活用されることで、宇宙科学の発展に貢献します。さらに、量子もつれなどの量子現象を利用した「量子SAR」といった革新的な技術の研究も始まっており、将来的にSARの性能を根本から変える可能性を秘めています。SARと5G/6G通信技術の連携も進み、地上インフラとの連携によるデータ伝送の高速化や、エッジコンピューティングの活用により、より迅速で効率的なデータ利用が実現されることが期待されています。