ストリートウェア市場 規模・シェア分析:成長動向と予測(2025-2030年)

ストリートウェア市場は、製品タイプ(衣料品、フットウェア、アクセサリー、その他)、性別(男性、女性、ユニセックス)、価格帯(マス層、プレミアム/ラグジュアリー層)、流通チャネル(オフライン小売店、オンライン小売店)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ストリートウェア市場の概要

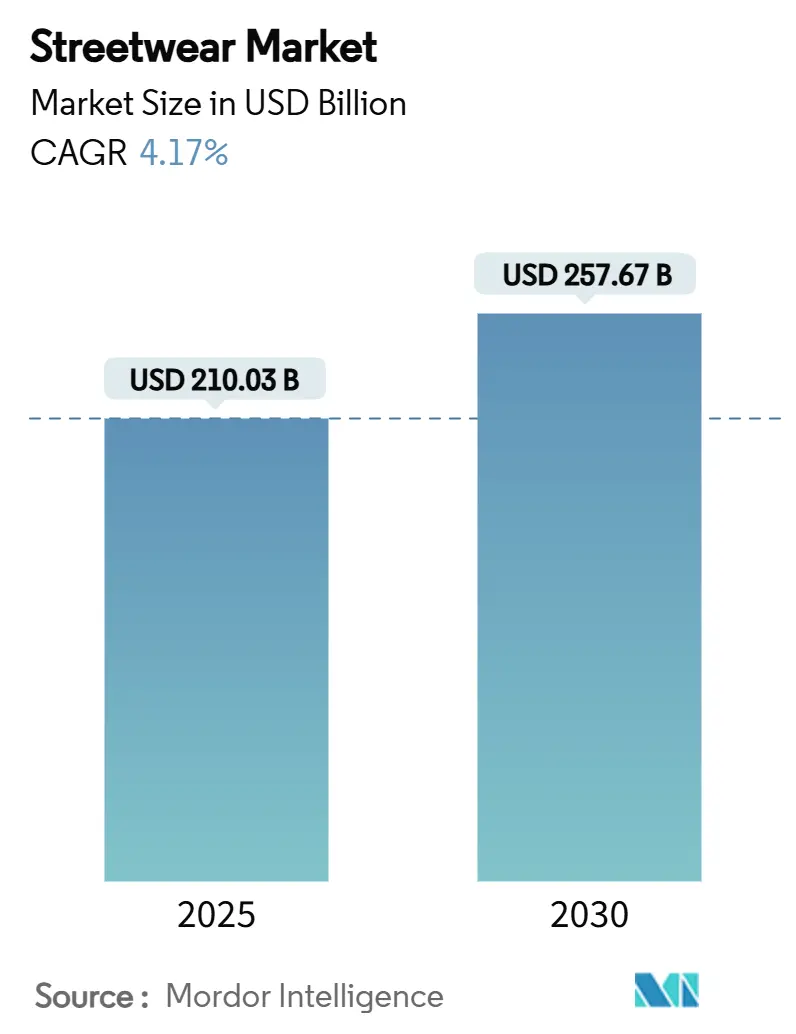

ストリートウェア市場は、2025年に2,100.3億米ドルに達し、2030年までに2,576.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.17%です。この着実な拡大は、Z世代の購買力の向上、デジタル化の継続的な採用、そしてブランドコラボレーションによる文化的な関連性の維持を反映しています。ストリートウェア消費者の大半は25歳未満であり、この層は購入決定において快適さ(77.7%)と品質(67%)を優先しています。アジア太平洋地域は、その製造能力とEコマースにおけるリーダーシップにより、市場で最大かつ最も急速に成長している地域として位置付けられています。サプライチェーンのデジタル化は、限定版のドロップと安定した在庫フローのバランスを取るのに役立っています。Nike, Inc.、Adidas AG、VF Corporation(Supreme)といった主要ブランドは、BAPE、Palace、Stüssyなどの専門ストリートウェアブランドと競合し、それぞれが独自のポジショニング戦略を活用しています。ソーシャルメディアプラットフォームの統合は、ストリートウェアのマーケティングを変革し、バイラルな製品発表を可能にし、消費者との直接的なエンゲージメントを維持しています。さらに、若い消費者の環境意識の高まりは、ストリートウェアブランドに持続可能な素材と倫理的な製造慣行を生産プロセスに組み込むよう促しています。このように、若者文化、デジタルイノベーション、持続可能な慣行の融合がストリートウェア市場の進化を形成し続けており、今後数年間で持続的な成長と変化する消費者の好みに適応していくことが示唆されています。

主要なレポートのポイント

* 製品タイプ別: 衣料品が2024年に52.03%の収益シェアを占め、アクセサリーは2030年までに5.34%のCAGRで拡大すると予測されています。

* 性別別: 男性消費者が2024年のストリートウェア市場シェアの58.05%を占めましたが、ユニセックスコレクションは2030年までに4.41%のCAGRで成長しています。

* 価格帯別: マスセグメントが2024年のストリートウェア市場規模の66.33%を占め、プレミアム/ラグジュアリー製品は2030年までに4.25%のCAGRが見込まれています。

* 流通チャネル別: オフライン小売店が2024年に55.37%のシェアを占め、オンライン小売店は2030年までに4.67%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年の収益の38.04%を占め、2030年までに4.51%のCAGRで進展しています。

世界のストリートウェア市場のトレンドと洞察

市場の牽引要因:

* 若者文化と人口統計: Z世代の購買力と、快適さや品質を重視する彼らの価値観が市場を長期的に牽引しています。

* ソーシャルメディアの影響: ソーシャルメディアプラットフォームは、ストリートウェアのトレンドを広める主要な触媒です。Instagramの視覚重視のアプローチはストリートウェアの美学と一致し、TikTokのアルゴリズム駆動型コンテンツはトレンドの速度を加速させ、ニッチなアイテムを短期間で主流に押し上げています。これにより、ブランドは迅速なサプライチェーン対応と在庫管理戦略を必要とし、小規模ブランドが確立されたブランドと競争する機会も生まれています。

* 希少性と独占性(ドロップカルチャー): 「ドロップカルチャー」現象は、製品の希少性を戦略的なマーケティング上の利点へと変えています。ブランドは意図的に生産を制限することで、緊急性と欲求を生み出し、成功したドロップは数分で完売し、小売価格の200%を超える二次市場プレミアムを生み出すことがあります。NikeとSupremeの戦略的パートナーシップやKFCとストリートウェアブランド「Market」の提携などがその典型例です。

* コラボレーションとパートナーシップ: ストリートウェアブランドとラグジュアリーアスレジャー企業との戦略的コラボレーションは、新しい市場カテゴリーを創出し、消費者のリーチを拡大しています。Karl KaniとCulture Creatorsによる「Creators Collection」、KITHとDisneyの提携、Louis VuittonとSupremeのコラボレーションなどが挙げられ、これらのパートナーシップは補完的な強みを活用し、リスクを軽減しています。

* 持続可能性と倫理的ファッション: 繊維バリューチェーン全体で持続可能な慣行を義務付ける規制枠組みにより、ストリートウェア市場は大きな変化を経験しています。EUの持続可能で循環型繊維戦略や、拡大生産者責任プログラムなどがその例です。持続可能性認証を持つブランドは売上が最大15%増加しており、消費者が環境責任のある製品に対してプレミアムを支払う意欲があることを示しています。

市場の阻害要因:

* 模倣品: Eコマースプラットフォームを通じて模倣品のストリートウェア製品が蔓延することは、ブランド価値と消費者の信頼を損なっています。ソーシャルメディアプラットフォームも、ターゲット広告やインフルエンサーパートナーシップを通じて、意図せず模倣品の流通を促進しています。模倣品業者が本物に近い製造技術やパッケージを採用しているため、検出がますます困難になっています。知的財産権の執行が多くの機関にとって二次的な優先事項であることも、対策の効果を制限しています。

* 急速なトレンドサイクル: ソーシャルメディアプラットフォームによるファッショントレンドサイクルの加速は、デザインチームとサプライチェーンに持続不可能な圧力をかけ、ブランドに品質やイノベーションよりも速度を優先させています。TikTokのアルゴリズム駆動型コンテンツは、ニッチな美学を数日以内に主流のトレンドに変えることができ、従来の設計・生産タイムラインを時代遅れにしています。この速度は、ブランドが常に新しいコンテンツと製品を生産する圧力を高め、運用コストを増加させ、利益率を低下させています。

セグメント分析

* 製品タイプ別: 衣料品の優位性とアクセサリーの革新

衣料品は2024年に52.03%の市場シェアを占め、ストリートウェア文化と自己表現における基本的な役割を反映し、リーダーシップを維持しています。グラフィックTシャツ、パーカー、ジャケットなどは最もアクセスしやすい製品です。一方、アクセサリーは2030年までに5.34%のCAGRで最も急速に成長するセグメントであり、テクノロジー統合型ウェアラブルや機能的なアクセサリーによって牽引されています。フットウェアは2番目に大きなセグメントで、スニーカー文化と限定版コラボレーションが成長を支えています。「その他」のカテゴリーには、機能的なアクセサリーや新しい製品タイプが含まれ、セグメントの革新能力を示しています。

* 性別別: 男性優位からユニセックスへの移行

男性消費者は2024年にストリートウェア市場シェアの58.05%を占め、スケートボードやヒップホップといった男性的なサブカルチャーにおける歴史的ルーツを反映しています。しかし、ユニセックス製品は2030年までに4.41%のCAGRで最も急速に成長するセグメントであり、若い消費者の進化するアイデンティティの概念にアピールするジェンダーニュートラルファッションへの根本的なシフトを示しています。女性のストリートウェア文化への参加も拡大しており、伝統的に男性優位だった分野での女性の存在感の増加や、ブランドが女性の購買力を認識していることが要因です。

* 価格帯別: マスマーケットの強さとプレミアムの成長

マスマーケット製品は2024年に66.33%のシェアを占め、ストリートウェアの民主化と所得水準を超えたアクセシビリティを反映しています。このセグメントの強みは、ブランドがプレミアム製品を導入する前に顧客基盤とブランドロイヤルティを構築することを可能にします。プレミアムおよびラグジュアリーストリートウェアセグメントは、2030年までに4.25%のCAGRで成長しており、消費者が本物志向、独占性、優れた品質に対してより高い価格を支払う意欲があることに牽引されています。このセグメントは、人工的な希少性を生み出し、より高い価格設定を正当化するコラボレーション戦略と限定リリースから恩恵を受けています。

* 流通チャネル別: オフラインの回復力とオンラインの加速

オフライン小売店は2024年に55.37%の市場シェアを維持しており、触覚体験とコミュニティ構築が依然として重要であるストリートウェア文化における物理的小売の継続的な関連性を示しています。しかし、オンライン小売店は2030年までに4.67%のCAGRで最も急速に成長しているチャネルであり、デジタルネイティブな消費者と強化されたEコマース機能によって加速されています。オンラインチャネルの成長は、改善されたロジスティクス、バーチャル試着技術、および物理的小売体験の側面をデジタル環境で再現するソーシャルメディア統合を反映しています。成功しているブランドは、オンラインとオフラインの体験を統合するオムニチャネル戦略をますます採用しています。

地域分析

* アジア太平洋地域は、2024年に38.04%の市場シェアを占め、製造能力、人口統計学的優位性、デジタルインフラ開発という独自の組み合わせを反映して、市場を支配しています。2030年までに4.51%のCAGRで成長し、世界のストリートウェア拡大の主要な成長エンジンとして位置付けられています。中国は主要な製造国であると同時に重要な消費者市場でもあり、地域全体の生態系に利益をもたらす相乗効果を生み出しています。日本のA Bathing Ape(BAPE)のようなブランドや、物理的体験とデジタル体験を融合させた革新的な小売コンセプトを通じて、世界のストリートウェア文化に影響を与え続けています。韓国のK-POP文化輸出は、地域全体および世界的にストリートウェアの採用を増幅させています。

* 北米は、確立されたストリートウェア文化と高い消費者購買力により、マスマーケットとプレミアムセグメントの両方の成長を支え、2番目に大きな市場としての地位を維持しています。成熟した小売インフラと強力なブランドプレゼンスは、確立されたプレーヤーに競争上の優位性をもたらす一方で、新規参入者には障壁となっています。

* ヨーロッパは、持続可能性イニシアチブと、コンプライアンス能力を持つ確立されたブランドを優遇する規制枠組みによって着実な成長を示しています。英国のブレグジット後の貿易関係は、ブランドの流通と製造パートナーシップに新たなダイナミクスを生み出しています。ドイツとフランスは、強力な消費者購買力と確立されたストリートウェアコミュニティを持つ主要市場です。

競争環境

ストリートウェア市場は中程度に細分化されており、多国籍のアスレチックおよびライフスタイルブランドのトップ層と、文化的に根付いた多数の独立系ブランドが共存しています。Nike, Inc.、Adidas、VF Corporationなどの大手企業は、規模を活用して主要な素材とグローバルな流通を確保しつつ、ニッチなクリエイターと積極的に提携してストリートレベルでの関連性を維持しています。これらの企業は、ストリートウェアの美学を取り入れるレガシーラグジュアリーブランドや、ソーシャルメディアトレンドとD2Cモデルを活用するデジタルネイティブなスタートアップの両方と競争を激化させています。市場は、急速なトレンドサイクル、頻繁な製品ドロップ、独占性とコミュニティの感覚によって推進されています。成功するブランドは、限定版のリリース、コラボレーション、そして熱心なファンベースの育成を通じて、これらの要素を効果的に活用しています。

主要な成功要因

* ブランドの信頼性とストーリーテリング: ストリートウェアの消費者は、ブランドの真正なルーツと、その製品に込められた物語に価値を置きます。文化的な関連性と明確なブランドアイデンティティを維持することが不可欠です。

* 製品の革新と品質: 高品質な素材、ユニークなデザイン、そして機能性は、競争の激しい市場で差別化を図る上で重要です。持続可能性と倫理的な製造慣行への関心も高まっています。

* コミュニティエンゲージメント: ソーシャルメディア、イベント、そして限定的なドロップを通じて、ブランドは熱心なコミュニティを構築し、顧客ロイヤルティを育むことができます。

* 戦略的コラボレーション: 他のブランド、アーティスト、インフルエンサーとの提携は、新しいオーディエンスにリーチし、ブランドの信頼性を高める効果的な方法です。

* アジャイルなサプライチェーン: 急速に変化するトレンドに対応し、迅速に新製品を市場に投入する能力は、ストリートウェア市場での成功に不可欠です。

市場の課題

* トレンドの飽和と短命化: トレンドのサイクルが加速しており、ブランドは常に革新し、関連性を維持する必要があります。

* 偽造品: 人気のあるストリートウェアブランドは、偽造品によってブランド価値と収益が損なわれるという課題に直面しています。

* 持続可能性への圧力: 消費者と規制当局からの環境に配慮した製造慣行への要求が高まっており、サプライチェーン全体での透明性と責任が求められています。

* 競争の激化: 新規参入者と既存のプレーヤーの両方からの競争が激しく、市場シェアを維持するためには継続的な差別化が必要です。

結論

世界のストリートウェア市場は、文化的な影響力、デジタル化、そして消費者の価値観の変化によって形成されるダイナミックで成長を続けるセクターです。成功するブランドは、真正性、コミュニティ、革新性を重視し、急速に変化するトレンドと競争環境に適応する能力を持つでしょう。英国のブレグジット後の貿易関係や、ドイツとフランスのような主要市場の存在は、この進化する風景に新たな機会と課題をもたらしています。

世界のストリートウェア市場に関する本レポートは、市場の定義、調査範囲、および調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを詳細に分析しています。

エグゼクティブサマリーによると、ストリートウェア市場は2025年に2,100.3億米ドルの規模に達し、2030年までには年平均成長率(CAGR)4.17%で成長し、2,576.7億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に世界の収益の38.04%を占め、2030年まで4.51%のCAGRで最も急速に成長する地域となっています。製品カテゴリー別では、アクセサリーが最も速い成長を示しており、テクノロジー統合型ウェアラブルやコアアパレルコレクションを補完する機能的なアドオンに牽引され、5.34%のCAGRで拡大しています。流通チャネルでは、オンラインチャネルが最も急速に成長しており、モバイルファーストの消費者がスムーズなチェックアウト、ライブストリームによる製品発表、迅速な配送を求めることから、4.67%のCAGRで進展しています。

市場の成長を促進する主な要因としては、若者文化と人口動態の変化、ソーシャルメディアの影響、希少性と排他性、コラボレーションとパートナーシップ、持続可能性と倫理的ファッションへの関心の高まり、そしてデジタルおよびオムニチャネルエンゲージメントの進化が挙げられます。一方で、市場の成長を阻害する要因としては、模倣品の存在、急速なトレンドサイクル、高い生産コストと小売コスト、サプライチェーンの混乱などが指摘されています。

本レポートでは、市場を製品タイプ(衣料品、フットウェア、アクセサリー、その他)、性別(男性、女性、ユニセックス)、価格帯(マス、プレミアム/ラグジュアリー)、流通チャネル(オフライン小売店、オンライン小売店)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に細分化して分析しています。特に、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、英国、イタリア、フランス、スペイン、アジア太平洋では中国、インド、日本、オーストラリア、韓国など、主要国ごとの詳細な分析も含まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Nike Inc.、Adidas AG、Puma SE、New Balance Athletics Inc.、Stussy Inc.、A Bathing Ape (BAPE)、Palace Skateboards、Kith Retail LLC、LVMH’s、ASICS Corp.など、多数のグローバルブランドが挙げられており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などがプロファイルされています。

最後に、市場の機会と将来の展望についても言及されており、今後の市場の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 若者文化と人口統計

- 4.2.2 ソーシャルメディアの影響

- 4.2.3 希少性と独占性

- 4.2.4 コラボレーションとパートナーシップ

- 4.2.5 サステナビリティとエシカルファッション

- 4.2.6 デジタルおよびオムニチャネルエンゲージメント

-

4.3 市場抑制要因

- 4.3.1 偽造品

- 4.3.2 急速なトレンドサイクル

- 4.3.3 高い生産コストと小売コスト

- 4.3.4 サプライチェーンの混乱

- 4.4 消費者行動分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 衣料品

- 5.1.2 フットウェア

- 5.1.3 アクセサリー

- 5.1.4 その他

-

5.2 性別

- 5.2.1 男性

- 5.2.2 女性

- 5.2.3 ユニセックス

-

5.3 価格帯別

- 5.3.1 マス

- 5.3.2 プレミアム/ラグジュアリー

-

5.4 流通チャネル別

- 5.4.1 オフライン小売店

- 5.4.2 オンライン小売店

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ナイキ株式会社

- 6.4.2 アディダスAG

- 6.4.3 VFコーポレーション

- 6.4.4 プーマSE

- 6.4.5 コールドカルチャー

- 6.4.6 シンデシェン

- 6.4.7 ニューバランス・アスレチックス株式会社

- 6.4.8 ステューシー株式会社

- 6.4.9 ア・ベイシング・エイプ (BAPE)

- 6.4.10 パレススケートボード

- 6.4.11 キス・リテールLLC

- 6.4.12 LVMH

- 6.4.13 アシックス株式会社

- 6.4.14 デッカーズ・アウトドア・コーポレーション

- 6.4.15 コンバース株式会社

- 6.4.16 スケッチャーズUSA株式会社

- 6.4.17 リーボック・インターナショナル株式会社

- 6.4.18 HUFワールドワイドLLC

- 6.4.19 カーハートWIP

- 6.4.20 バンズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ストリートウェアは、元来、都市のストリートカルチャー、特にスケートボード、ヒップホップ、サーフィン、パンクといったサブカルチャーから派生したファッションスタイルを指します。その本質は、快適さ、実用性、そして個性の表現にあり、既存のファッション規範に対する反骨精神を内包していました。当初は特定のコミュニティ内でのみ認知されていましたが、時代とともにその影響力は拡大し、現在ではハイファッションとカジュアルウェアの境界を曖昧にする、世界的な主要トレンドの一つとして確立されています。オーバーサイズのシルエット、グラフィックデザイン、ブランドロゴの強調、そしてスニーカーを中心としたフットウェアが特徴的で、着用者のライフスタイルや価値観を反映する手段として広く受け入れられています。

ストリートウェアには多種多様なスタイルが存在します。起源となったサブカルチャーに根ざしたものが多く、例えば、スケートウェアはゆったりとしたTシャツ、フーディー、バギーパンツ、そして耐久性の高いスニーカーを特徴とし、SupremeやPalaceといったブランドが代表的です。ヒップホップファッションは、トラックジャケットやスウェット、ワイドパンツ、そして大胆なアクセサリーとスニーカーを組み合わせ、AdidasやNike、かつてのFUBUなどがその流れを汲んでいます。また、ワークウェアの要素を取り入れたCarhartt WIPのようなブランドや、アウトドアウェアの機能性を融合させたテクニカルストリートウェアも人気です。近年では、Off-WhiteやBalenciaga、Vetementsといったラグジュアリーブランドがストリートウェアの美学を取り入れ、高価格帯の「ラグジュアリーストリートウェア」という新たなジャンルも確立されています。アイテムとしては、グラフィックTシャツ、フーディー、スウェットシャツ、トラックパンツ、カーゴパンツ、ボンバージャケット、そして多様なデザインのスニーカーが中心となり、キャップやバッグなどのアクセサリーも重要な要素です。

ストリートウェアの魅力と用途は、その快適性と自己表現の自由度にあります。日常的な活動に適した動きやすいデザインと素材は、着用者にストレスのない着心地を提供します。また、特定のブランドやデザインを身につけることで、自身の所属するコミュニティや価値観を表明し、他者との差別化を図ることができます。限定品やドロップ形式での販売は、希少性を生み出し、コレクター心を刺激するとともに、二次流通市場での価値を高める要因となっています。多くのアイテムがジェンダーニュートラルなデザインであるため、性別を問わず着用できる汎用性も持ち合わせています。さらに、カジュアルな場面だけでなく、他のファッションアイテムと組み合わせることで、様々なシーンに対応できる柔軟性もストリートウェアが広く支持される理由の一つです。

ストリートウェアの進化には、様々な関連技術が貢献しています。素材面では、Gore-TexやDry-FITのような防水性、透湿性、吸湿速乾性に優れた高機能素材が、快適性と実用性を向上させています。オーガニックコットンやリサイクルポリエステル、植物由来の繊維といったサステナブル素材の採用も進んでおり、環境意識の高い消費者のニーズに応えています。製造技術においては、複雑なグラフィックデザインを実現する高度なスクリーンプリントやDTG(Direct-to-Garment)プリント、精密な刺繍技術が不可欠です。また、スニーカーのソールやアクセサリーの一部には3Dプリンティング技術が応用されることもあります。デジタル技術の進化もストリートウェア市場に大きな影響を与えており、DTC(Direct-to-Consumer)モデルのオンラインストアや、限定品の「ドロップ」販売は、Eコマースプラットフォームなしには成り立ちません。InstagramやTikTokなどのソーシャルメディアは、トレンドの発信源となり、インフルエンサーマーケティングを通じてブランドの認知度を高めています。さらに、NFTやメタバースといった技術は、デジタルファッションやバーチャル試着、物理的な製品と連動したデジタルコレクティブルなど、新たな体験価値を生み出す可能性を秘めています。AIやデータ分析は、トレンド予測や在庫管理、パーソナライズされたレコメンデーションに活用され、ブロックチェーン技術はサプライチェーンの透明性確保に貢献しています。

ストリートウェア市場の背景には、いくつかの重要な要因があります。まず、インターネットとソーシャルメディアの普及により、世界中のトレンドが瞬時に共有されるようになったことが挙げられます。これにより、特定のサブカルチャーから生まれたスタイルが、国境を越えて急速に広まる土壌が形成されました。次に、音楽アーティスト、スポーツ選手、俳優、そしてソーシャルメディアインフルエンサーといった著名人の影響力が絶大です。彼らが着用するアイテムは、瞬く間にトレンドとなり、消費者の購買意欲を刺激します。また、ミレニアル世代やZ世代といった若い世代が、ファッションにおいて快適さ、個性、そしてブランドの持つストーリーや価値観を重視する傾向が強まったことも、ストリートウェアの成長を後押ししました。ラグジュアリーブランドとストリートウェアブランド、あるいはアーティストとのコラボレーションは、双方のブランド価値を高め、新たな顧客層を開拓する強力な戦略となっています。限定品が中心となることで、二次流通市場が活発化し、アイテムの希少価値と投資価値が高まる現象も市場を特徴づけています。

今後のストリートウェアは、さらなる多様化と進化を遂げると予想されます。サステナビリティへの意識の高まりは、ブランドにとって避けて通れない課題となり、環境に配慮した素材の使用や生産プロセスの透明化がより一層求められるでしょう。デジタル技術との融合はさらに深化し、NFTやメタバース空間でのデジタルファッションの展開、AIを活用したパーソナライゼーションやデザイン支援が一般的になる可能性があります。また、単なる「流行」としてではなく、機能性や耐久性を追求したテクニカルな要素と、ファッション性を融合させた「テックウェア」としての側面も強化されるでしょう。消費者の間では、画一的なトレンドよりも、個々のライフスタイルや価値観に合わせたパーソナルな表現が重視される傾向が強まるため、カスタマイズやオーダーメイドの需要も高まるかもしれません。グローバル市場、特にアジア圏での成長は引き続き期待され、地域ごとの文化やニーズを取り入れたローカライズされたストリートウェアも登場するでしょう。単なる「限定品」という価値だけでなく、ブランドが持つストーリーやコミュニティとの繋がりが、より重要視される時代へと移行していくと考えられます。