定量ビュレットセット市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

測定容量ビュレットセット市場レポートは、容量(100 ML以下、101~150 ML、150 ML超)、素材(標準PVC、DEHPフリーPVC、ポリエチレン/その他のプラスチック)、エンドユーザー(病院、専門クリニックなど)、患者タイプ(小児、成人)、流通チャネル(病院入札/共同購入など)、および地域別に区分されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

測定容量ビューレットセット市場の概要

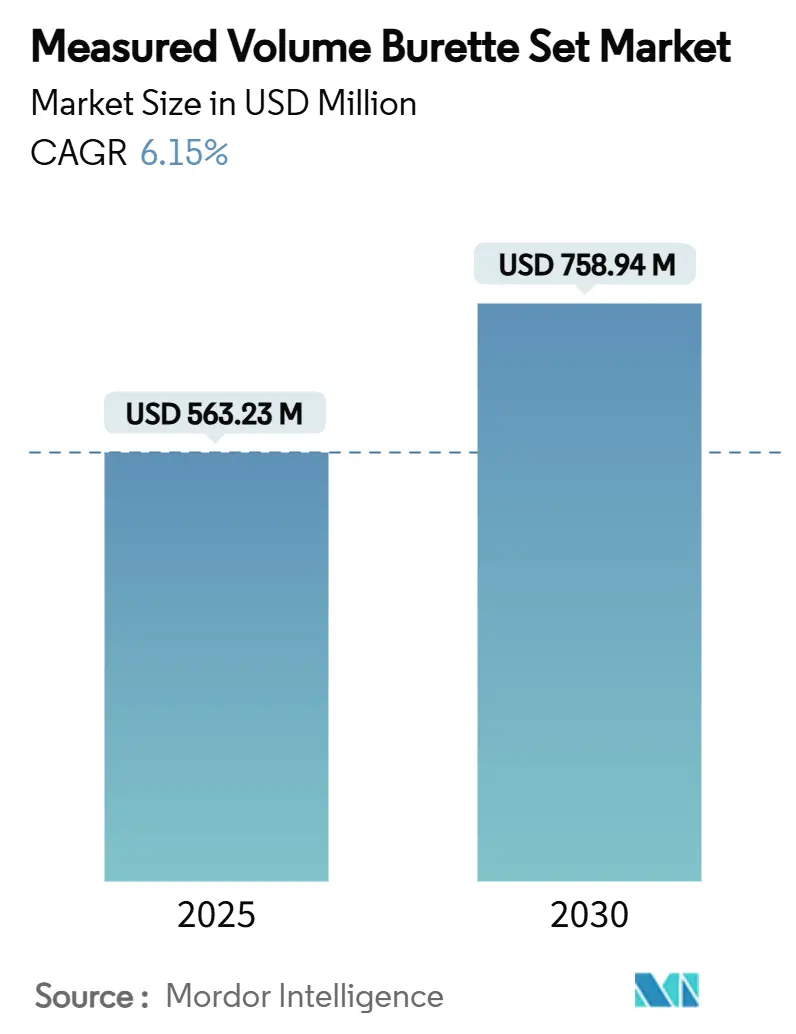

「Measured Volume Burette Set Market Size, Share & 2030 Growth Trends Report」によると、測定容量ビューレットセット市場は、2025年に5億6,323万米ドル規模に達し、2030年には7億5,894万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.15%と見込まれており、サプライチェーンの継続的な圧力にもかかわらず、着実な拡大が期待されています。

市場概要と分析

2025年、北米は病院統合を背景に市場をリードしました。一方、アジア太平洋地域は、小児科処置の増加、医療能力の拡充、規制の整合性向上に支えられ、最も急速な成長を示しました。市場の需要は、DEHP(フタル酸ジ-2-エチルヘキシル)の段階的廃止を義務付ける規制によって強化されており、これにより適合材料への投資が加速しています。また、スマートポンプとの接続性も、医療提供者が投薬エラー率を最大90.5%削減するのに役立っています。日帰り手術の増加、在宅輸液の拡大、規模と価格透明性を重視する公立病院の包括的な入札契約などから、新たな機会が生まれています。しかし、PVC樹脂価格の変動や、ニードルレス閉鎖システムへの移行の初期段階は、利益率に影響を与え、継続的な製品再設計を促しています。市場の集中度は中程度です。

主要なレポートのポイント

* 容量別: 2024年には100mL以下のデバイスが市場シェアの46.78%を占め、小児科での精密投与の必要性を反映しています。一方、150mLを超えるユニットは2030年までに9.45%のCAGRで最も急速に拡大すると予測されています。

* 材料別: 2024年には標準PVCが63.46%のシェアで優勢でしたが、DEHPフリーPVC製品は2030年までに10.42%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年の収益の69.28%を病院が占めました。外来手術センターは2030年までに9.23%のCAGRで成長すると予測されています。

* 患者タイプ別: 2024年には小児科用途が58.61%のシェアを獲得し、2030年までに8.77%のCAGRで最も速い成長を記録すると予測されています。

* 流通チャネル別: 2024年には病院入札およびグループ購買組織が68.36%のシェアを確保しました。オンラインおよび小売薬局は2030年までに9.78%のCAGRで上昇すると見込まれています。

* 地域別: 2024年の収益の33.55%を北米が占めました。アジア太平洋地域は2030年までに8.04%のCAGRで拡大すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 新興アジアにおける小児IV治療量の増加(CAGRへの影響: +1.2%): インド、東南アジア、中国における急速な人口増加と保険適用範囲の拡大により、精密な投与を必要とする小児患者が増加しています。新生児におけるIV浸潤発生率に関するエビデンスも、高度な安全センサーを備えた校正済みビューレットセットへの注目を高めています。これにより、APAC地域は中期的には市場需要の主要な推進力となるでしょう。

* EUおよび米国におけるDEHPフリーPVC代替品への移行(CAGRへの影響: +0.8%): カリフォルニア州のAB 2300法やEUの2026年までのDEHP禁止計画により、メーカーは従来の可塑剤をDEHTやTOTMなどの化合物に置き換えることを余儀なくされています。長期的には、材料の適合性が病院契約の基本的な資格となり、市場の見通しを強化します。

* 公立病院における包括的な入札契約(CAGRへの影響: +0.6%): 中国のボリュームベース調達モデルのように、国や地方の購買コンソーシアムが需要を集約し、大量割引を確保しています。大規模なビューレットセットサプライヤーは、複数年契約を獲得し、収益基盤を強化しています。

* スマートポンプとの統合による投与量追跡(CAGRへの影響: +0.9%): BaxterのNovum IQのような閉ループシステムは、投薬エラーを最大90.5%削減します。調達チームは、投与セットとポンププラットフォームをバンドルする傾向があり、接続性が重要な選択基準となっています。

* COVID-19による在庫補充サイクル(CAGRへの影響: +0.4%): パンデミック後の医療用品の補充需要が市場を短期的に押し上げました。

* 日帰り手術の急増による短期輸液の促進(CAGRへの影響: +0.7%): 日帰り手術の増加は、短期間の輸液需要を促進し、市場に貢献しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* PVC樹脂価格の変動(CAGRへの影響: -0.8%): 地政学的緊張、エネルギー価格の変動、環境規制により、PVC樹脂の価格変動が拡大し、粗利益を圧迫しています。

* 病院におけるニードルレス閉鎖システムへの移行(CAGRへの影響: -0.6%): BDのPIVO™ Proのようなデバイスは、既存のIVラインを介した採血を可能にし、針刺し損傷や針恐怖症を軽減します。これにより、従来のビューレット針構成の需要が減少しています。

* 世界のシリンジマイクロ輸液の採用(NICU)(CAGRへの影響: -0.4%): 新生児集中治療室(NICU)におけるシリンジマイクロ輸液の採用は、一部のビューレットセットの需要を代替する可能性があります。

* 西ヨーロッパにおける厳格な使い捨てプラスチック禁止(CAGRへの影響: -0.5%): EUにおける使い捨てプラスチックに対する厳格な規制は、コストと複雑さを増加させ、市場に課題をもたらしています。

セグメント分析

* 容量別: 2024年には100mL以下の小型チャンバーが市場収益の46.78%を占め、小児科病棟での精密投与の重要性を反映しています。一方、150mLを超えるチャンバーは、日帰り手術や成人腫瘍学の需要に牽引され、9.45%のCAGRで最も急速に成長すると予測されています。101~150mLの中間帯は、一般病棟や急性期後ケアに対応しています。

* 材料別: 標準PVCは2024年の売上高の63.46%を占めましたが、DEHPフリーPVCは10.42%のCAGRで成長しており、医療システムのリスク回避意識の高まりを示しています。B. BraunのCARESAFE投与セットのように、DEHPとPVCを完全に含まない製品は、安全性に敏感な腫瘍学や新生児ユニットで採用されています。2030年までにDEHPフリーカテゴリーの市場規模は3億米ドルを超えると予測されています。

* エンドユーザー別: 病院は2024年の収益の69.28%を占め、集中治療や術後ケアのための持続輸液に依存しています。外来手術センターは、日帰り退院や非オピオイド鎮痛の償還を促進する政策インセンティブにより、9.23%のCAGRで最も速い成長を記録しました。在宅ケアは、軽量で患者操作可能なキットの新たな機会を提供しています。

* 患者タイプ別: 小児科は2024年の売上高の58.61%を占め、8.77%のCAGRで成長を続けています。これは、高成長アジアの人口動態トレンドと、妥協のない安全基準の両方を反映しています。新生児における浸潤リスクの高さを示すエビデンスにより、統合された気泡検出器や安全クランプが普及しています。

* 流通チャネル別: 病院入札およびグループ購買組織は2024年の収益の68.36%を占めましたが、在宅輸液の利用拡大や患者が直接交換セットを調達する傾向により、オンラインおよび小売薬局は9.78%のCAGRで拡大しています。サプライヤーにとって、入札への適合性とeコマースの機敏性を組み合わせたマルチチャネルプレゼンスは、需要が細分化する市場でシェアを確保するために不可欠となるでしょう。

地域分析

* 北米: 2024年の収益の33.55%を占め、グループ購買の活用とスマートポンプエコシステムの展開により、輸液エラーを最大90.5%削減しています。厳格なDEHP規制はカリフォルニア州を先導役とし、適合ビューレットセットの需要を加速させ、全国的なプロトコルに影響を与えています。

* アジア太平洋: 8.04%を占め、急速な医療インフラの拡大と慢性疾患の増加により、輸液療法への需要が高まっています。特に、中国とインドにおける大規模な患者人口と政府の医療支出の増加が市場成長を牽引しています。また、地域内での医療機器製造能力の向上も、コスト効率の高い製品の供給を促進しています。

* ヨーロッパ: 2024年の収益の28.15%を占め、高齢化人口の増加と高度な医療システムが市場を牽引しています。欧州医療機器規則(MDR)のような厳格な規制は、製品の安全性と品質基準を向上させ、革新的な輸液セットの開発を促しています。在宅医療への移行も進んでおり、患者の利便性を高めるためのポータブル輸液ソリューションの需要が増加しています。

* ラテンアメリカ、中東、アフリカ (LAMEA): 2024年の収益の7.26%を占め、医療インフラの発展途上にある地域が多く、アクセス改善と医療費の抑制が主要な課題です。政府の医療投資の増加と、感染症や慢性疾患の有病率の高さが輸液セットの需要を押し上げています。特に、ブラジルやサウジアラビアなどの国々では、医療観光の成長も市場拡大に寄与しています。

このレポートは、「Measured Volume Burette Set(精密輸液セット)」市場に関する包括的な分析を提供しています。研究の前提条件、市場定義、調査範囲、および調査方法から始まり、市場の全体像、成長予測、競合状況、および将来の展望について詳細に解説しています。

市場の概要と成長予測:

本市場は、2025年の5億6,323万米ドルから2030年には7億5,894万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.15%で拡大すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 新興アジア地域における小児IV(静脈内)治療量の増加。

* EUおよび米国におけるDEHP(フタル酸ジ-2-エチルヘキシル)フリーPVC代替品への移行(カリフォルニア州のAB 2300法やEUでの禁止措置が背景にあり、DEHPフリーPVCの売上は10.42%のCAGRで加速しています)。

* 公立病院におけるバンドル型入札契約の増加。

* スマートポンプとの統合による投与量追跡機能の向上(Novum IQのような相互運用可能なポンプは輸液エラーを最大90.5%削減し、EMRと同期する接続コードやバーコード付きの精密輸液セットの需要を生み出しています)。

* COVID-19パンデミックに起因する在庫補充サイクル。

* 日帰り手術の急増による短期輸液需要の増加。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* PVC樹脂価格の変動。

* 病院におけるニードルレス閉鎖システムへの移行。

* NICU(新生児集中治療室)におけるシリンジ式微量輸液の世界的採用。

* 西ヨーロッパにおける使い捨てプラスチックの厳格な禁止措置。

市場セグメンテーションと主要な成長分野:

レポートでは、容量、素材、エンドユーザー、患者タイプ、流通チャネル、地域といった多角的な視点から市場を詳細に分析しています。

* 容量別: 150 mLを超えるデバイスが日帰り手術需要の増加を背景に、9.45%のCAGRで最も高い成長を示しています。

* 素材別: DEHPフリーPVCが規制強化により10.42%のCAGRで急速に採用が進んでいます。

* 地域別: アジア太平洋地域は、小児人口の拡大、国内製造奨励策、特許活動の増加により、8.04%のCAGRで需要が急増しています。特に中国、日本、インド、オーストラリア、韓国などが主要国として挙げられています。

* 流通チャネル別: 在宅輸液療法や消費者への直接販売の普及に伴い、オンラインおよび小売薬局が9.78%のCAGRで最も速く拡大しています。

競合状況:

市場の集中度、主要企業の市場シェア分析、およびB. Braun Melsungen AG、Baxter International Inc.、ICU Medical、Fresenius Kabi AG、Nipro Corporationなどを含む20社以上の企業プロファイルが詳細に提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、精密輸液セット市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、および医療従事者にとって重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興アジアにおける小児IV療法量の増加

- 4.2.2 EUおよび米国におけるDEHPフリーPVC代替品への移行

- 4.2.3 公立病院における一括入札契約

- 4.2.4 投与量追跡を可能にするスマートポンプとの統合

- 4.2.5 COVID-19による在庫補充サイクル

- 4.2.6 日帰り手術の急増が短期輸液を促進

- 4.3 市場の阻害要因

- 4.3.1 PVC樹脂価格の変動

- 4.3.2 病院の針なし閉鎖システムへの移行

- 4.3.3 世界的なシリンジ式微量輸液の採用(NICU)

- 4.3.4 西ヨーロッパにおける使い捨てプラスチックの厳格な禁止

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 容量別

- 5.1.1 100 mL以下

- 5.1.2 101-150 mL

- 5.1.3 150 mL超

- 5.2 素材別

- 5.2.1 PVC(標準)

- 5.2.2 PVC(DEHPフリー)

- 5.2.3 ポリエチレン/その他のプラスチック

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 外来手術センター

- 5.3.4 在宅医療

- 5.4 患者タイプ別

- 5.4.1 小児

- 5.4.2 成人

- 5.5 流通チャネル別

- 5.5.1 民間施設への直接販売

- 5.5.2 オンラインおよび小売薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ地域

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 B. Braun Melsungen AG

- 6.3.2 Baxter International Inc.

- 6.3.3 ICU Medical

- 6.3.4 Fresenius Kabi AG

- 6.3.5 Vygon SA

- 6.3.6 Codan USA/Mediplast

- 6.3.7 Nipro Corporation

- 6.3.8 Polymedicure Ltd.

- 6.3.9 Renolit Solmed

- 6.3.10 Vita Needle Company

- 6.3.11 Infus Medical

- 6.3.12 AdvaCare Pharma

- 6.3.13 Helm Medical GmbH

- 6.3.14 Kawasumi Laboratories

- 6.3.15 Zhejiang Suzhou Medical

- 6.3.16 WEIGAO Group

- 6.3.17 Qingdao Sinoland

- 6.3.18 Bain Medical Equipment

- 6.3.19 Elitech Technology

- 6.3.20 Wuxi Ningyang

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

定量ビュレットセットは、化学分析において試薬を正確かつ精密に供給し、その体積を測定するために用いられる重要な実験器具の総称でございます。特に、溶液の濃度を決定する滴定分析において不可欠な役割を果たします。このセットは、一般的にビュレット本体、試薬ボトル、排出チューブ、吸入チューブ、そして様々なボトルサイズに対応するアダプターなどで構成されており、使用者が特定の分析目的に合わせて効率的に作業を進められるよう設計されております。その本質は、微量な液体を高い精度で制御し、再現性のある結果を得ることにあり、手動操作からデジタル制御、さらには自動化されたシステムへと進化を遂げてまいりました。

定量ビュレットセットの種類は、その操作方法と機能性によって大きく分類されます。最も基本的なものは、ガラス製のビュレットとコック、そして目盛りを組み合わせた手動式ビュレットでございます。これは、操作者が目視で液面の変化を読み取り、手動でコックを操作して試薬を滴下する方式であり、比較的安価でシンプルな構造が特徴です。しかし、読み取り誤差や操作者の熟練度に結果が左右される可能性があります。これに対し、現代の主流となりつつあるのがデジタルビュレットでございます。これは、液晶ディスプレイに滴下量をデジタル表示し、電動ピストンやシリンジ機構によって試薬を精密に排出するタイプです。手動操作のデジタルビュレットは、ボトルに直接装着して使用するボトル直結型が多く、試薬の補充や交換が容易で、空気中の汚染から試薬を保護する利点もございます。さらに、より高度な自動化を求める場合には、自動滴定装置が用いられます。これは、ビュレットが装置の一部として組み込まれ、コンピュータ制御により滴定の全プロセス(試薬の供給、終点検出、データ解析)を自動で行うもので、高精度かつ高効率な分析を可能にします。定量ビュレットセットというキーワードからは、特にボトル直結型デジタルビュレットが現代的な解釈として強く関連付けられます。

これらの定量ビュレットセットは、多岐にわたる分野で活用されております。最も代表的な用途は、酸塩基滴定、酸化還元滴定、沈殿滴定、錯形成滴定といった化学分析全般でございます。例えば、食品・飲料業界では、製品の酸度、塩分、ビタミンC含有量などの品質管理に不可欠です。製薬業界においては、原薬の純度試験や製剤中の有効成分量の定量、不純物分析などに用いられ、医薬品の品質と安全性を保証する上で極めて重要な役割を担います。環境分析の分野では、水質(化学的酸素要求量COD、生物化学的酸素要求量BOD、硬度など)や土壌の成分分析に利用され、環境モニタリングや汚染対策に貢献しております。また、石油化学業界では、燃料の酸価や水分量の測定、研究開発機関では新規物質の合成や反応追跡、さらには大学や高校の化学教育における基礎実験など、その用途は広範にわたります。

定量ビュレットセットの精度と効率を支える関連技術も多岐にわたります。滴定の終点を正確に検出するためには、pHメーター、導電率計、イオンメーターなどの電極を用いた測定器が不可欠です。これらの機器は、溶液の物理化学的変化を電気信号として捉え、終点を自動的に判断するのに役立ちます。また、多検体を効率的に処理するためには、自動サンプラーが導入され、分析作業の自動化と省力化を促進します。滴定によって得られたデータを記録、解析し、レポートを作成するためには、専用のデータ管理ソフトウェアが用いられ、データの信頼性とトレーサビリティを確保します。さらに、滴定の精度を保証するためには、正確に濃度が既知の標準液や、終点を目視で判断するための指示薬も重要な要素となります。水分量測定に特化したカールフィッシャー水分計も、特定の分析ニーズに応える関連技術の一つとして挙げられます。

市場背景としては、品質管理の厳格化、研究開発活動の活発化、そして環境規制の強化が、定量ビュレットセットの需要を牽引しております。特に、製薬、食品・飲料、化学、環境、石油化学といった産業分野が主要なユーザー層を形成しています。近年では、分析の精度向上、自動化による省力化、そしてデータインテグリティ(データ完全性)への要求が高まっており、GLP(優良試験所規範)やGMP(医薬品製造管理および品質管理基準)といった規制への対応も重要な要素となっております。また、現場での迅速な分析ニーズに応えるため、小型化やポータブル化された製品への関心も高まっており、操作性の向上やユーザーフレンドリーなインターフェース設計も製品開発の重要なトレンドでございます。国内外の多くの分析機器メーカーが、これらの市場ニーズに応えるべく、技術革新と製品開発に注力し、競争を繰り広げております。

将来展望としては、定量ビュレットセットはさらなる自動化とインテリジェント化の方向へと進化を続けると予想されます。AIやIoT技術との融合により、ラボオートメーションシステムへの統合が進み、分析プロセスの全体最適化が図られるでしょう。また、小型化・ポータブル化の進展は、現場での迅速分析(Point-of-Care Testing)の可能性を広げ、より多様な環境での利用を促進します。多機能化も進み、一台の装置で複数の滴定モードや分析機能を実行できるようになることで、機器の汎用性が向上するでしょう。環境負荷低減への意識の高まりから、試薬消費量の削減や廃棄物処理の効率化に貢献する製品開発も進められると考えられます。クラウド連携やビッグデータ解析技術の導入により、滴定データの高度な解析が可能となり、新たな知見の抽出やプロセス改善への貢献が期待されます。一方で、これらの高度な機器を適切に操作し、データを解釈するためには、専門知識を持つ人材の育成が不可欠となり、教育面での取り組みも重要性を増すでしょう。高機能化と同時に、より多くのユーザーが導入しやすいコストパフォーマンスの向上も、今後の市場拡大の鍵となると考えられます。