通信・航法・監視 (CNS) システム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

通信・航法・監視(CNS)システム市場レポートは、システム(通信システム、航法システムなど)、プラットフォーム(空中、地上)、アプリケーション(航空交通管理など)、エンドユーザー(軍事組織など)、および地域(北米、ヨーロッパなど)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コミュニケーション・ナビゲーション・監視(CNS)システム市場は、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、システム、プラットフォーム、アプリケーション、エンドユーザー、地域別に市場を分析し、その規模、シェア、成長トレンド、予測を提供しています。

市場概要

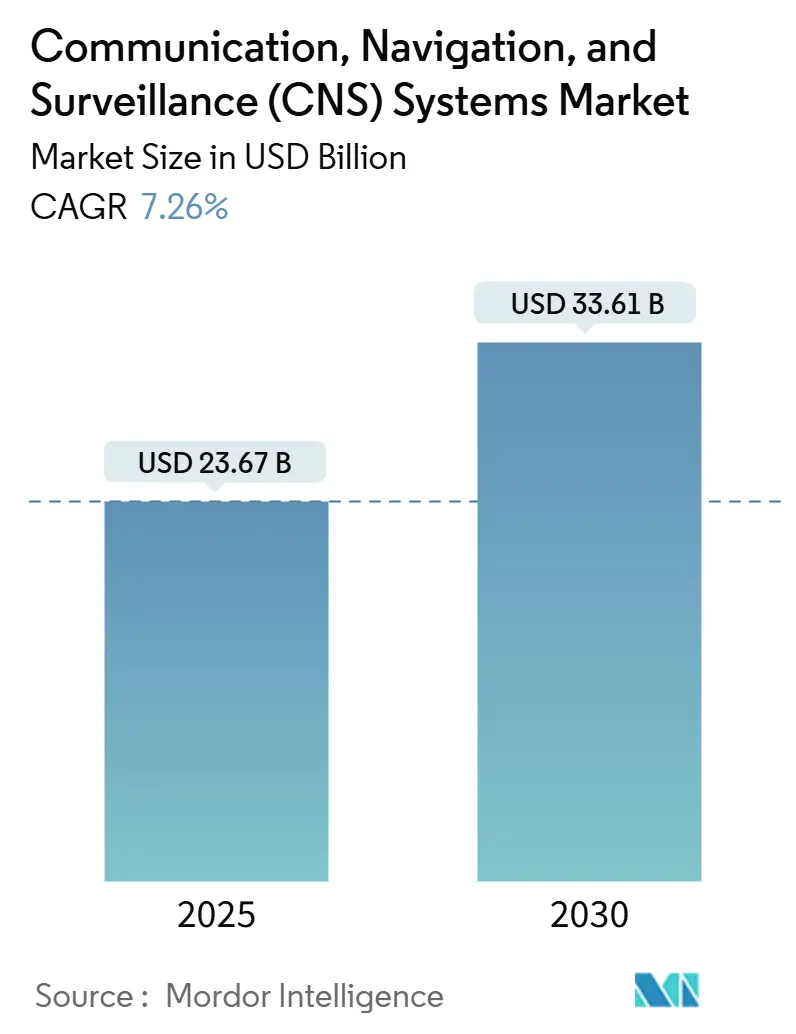

調査期間は2019年から2030年です。市場規模は、2025年に236.7億米ドル、2030年には336.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.26%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要プレイヤーには、Thales Group、RTX Corporation、L3Harris Technologies, Inc.、Honeywell International Inc.、Indra Sistemas, S.A.などが挙げられます。

市場分析

CNSシステム市場は、統合型デジタルアビオニクス、性能ベース航法(PBN)、自律型航空交通管理(ATM)への需要の高まりにより、アナログインフラからデジタルインフラへの移行が加速しています。航空会社はADS-BやPBNへの準拠のため、アビオニクスの改修を迅速に進めています。航空管制サービスプロバイダー(ANSP)は、マルチラテレーション、データリンク、地上移動レーダーシステムに多額の予算を投入しています。軍事プログラムも、レジリエントでスペクトル効率の高いCNSアーキテクチャに依存する多領域作戦へと移行しています。ThalesやCollins Aerospaceのような既存企業は垂直統合型のハードウェア・ソフトウェア製品に注力し、Aireonのような新興企業は衛星コンステレーションを活用して監視範囲を再構築しています。RFコンポーネントのサプライチェーンの脆弱性やスペクトル割り当ての課題があるものの、規制要件やサイバーセキュリティ基準が堅調な受注を支えています。

主要レポートのポイント

* システム別:2024年に通信システムがCNSシステム市場の38.87%を占め、最大のシェアを保持しました。監視・ATMシステムは2030年までに9.10%のCAGRで最も速い成長を遂げると予測されています。

* プラットフォーム別:航空機搭載システムが2024年に51.56%の収益シェアでリードし、2030年まで8.24%のCAGRで最も高い成長を記録すると予測されています。

* アプリケーション別:ATMが2024年の支出の46.66%を占めましたが、軍用航空は2030年までに8.15%のCAGRで最も急速な成長が見込まれています。

* エンドユーザー別:民間当局およびANSPが2024年に63.45%のシェアを占めましたが、軍事組織は同じ期間で8.25%のCAGRで最も速い成長を遂げると予測されています。

* 地域別:北米が2024年に27.67%のシェアを維持しましたが、アジア太平洋地域は2030年までに7.98%のCAGRで最も高い成長が期待されています。

市場のトレンドと洞察

推進要因

1. 商用航空における機材近代化プログラム:ADS-B Outへの対応、燃料消費の最適化、新しい空域ルートの利用のため、航空会社は機材の改修を進めています。アメリカン航空のA320ファミリー機改修や、アビアンカ航空のハネウェル社製フライトマネジメントシステム導入などがその例です。これにより、規制遵守と運用コスト削減が両立され、CNSシステム市場の成長を後押ししています。

2. 世界の航空交通量増加とATM投資:世界中のANSPは、デジタルタワー、マルチラテレーションアレイ、AI対応フロー管理プラットフォームに年間150億ドル以上を投資しています。FAAやEUROCONTROLの取り組み、中国やインドの空港飽和状態が、PBNや地上移動レーダーへの需要を高めています。

3. 防衛分野における多領域統合の必要性:軍は、航空、陸上、海上、宇宙、サイバー資産を連携させるソフトウェア定義無線(SDR)や暗号化データリンクへと移行しています。米空軍のAdvanced Battle Management SystemやNATOのFederated Mission Networkingなどが、リアルタイムの情報共有を可能にするCNSアップグレードを推進しています。

4. ADS-Bおよび性能ベース航法に関する規制要件:EUやインドにおけるADS-B義務化は、アップグレードのタイムラインを明確にし、継続的な改修需要を生み出しています。これにより、マクロ経済の変動に関わらず、CNSシステム市場に予測可能な需要基盤が提供されています。

5. その他、状況認識向上のためのマルチラテレーションおよび地上移動レーダーの採用、AI対応コグニティブ無線によるスペクトル利用の強化も重要なドライバーです。

抑制要因

1. CNSインフラの高い設備投資およびライフサイクルコスト:マルチラテレーションシステムは空港あたり200万~400万米ドルを要し、年間維持費も高額です。これにより、中小規模のANSPや地域航空会社の予算が圧迫され、段階的なアップグレードが選択されることがあります。サブスクリプションベースのハードウェア・アズ・ア・サービスのような資金調達革新はまだ初期段階にあります。

2. スペクトル混雑と割り当てのボトルネック:VHFおよびLバンドチャネルの混雑は、周波数計画を複雑にし、干渉や航法精度の低下のリスクを高めています。新しい波形の認証サイクルが長期化することも、市場の成長を遅らせる要因となっています。

3. その他、航空CNSネットワークにおけるサイバーセキュリティの脆弱性、特殊RFコンポーネントのサプライチェーンの脆弱性も懸念事項です。

セグメント分析

* システム別:通信システムは2024年の収益の38.87%を占め、VHF無線機の交換義務やコントローラー・パイロット間のデータリンク採用の増加が牽引しています。航法システムはGNSS近代化と慣性航法システムの改修により2番目の収益源となっています。監視・ATMプラットフォームは、マルチラテレーションや地上移動レーダーの普及により、9.10%のCAGRで最も急速に成長しています。Collins AerospaceのCNS-3000のような統合型SDRは、部品点数と重量を削減し、認証を簡素化しています。サプライヤーは、ハードウェアの更新よりもライフサイクルソフトウェアのアップデート、サイバーセキュリティパッチ、クラウドベースの分析をサブスクリプションとして提供することで、収益モデルを変化させています。

* プラットフォーム別:航空機搭載システムは2024年の収益の51.56%を占め、2030年まで8.24%のCAGRで成長すると予測されています。これは、航空機あたりのコンテンツの増加と、規制遵守の必要性によるものです。単一のナローボディ機改修パッケージは25万米ドルを超えることもあります。F-35のような軍用プラットフォームは、MADLのような高価値の先進データリンクを統合しています。地上ベースのインフラはゆっくりと成長していますが、タワーのデジタル化、地上移動レーダー、航法補助装置の更新により、安定した需要があります。

* アプリケーション別:ATMシステムは2024年の支出の46.66%を占め、各国の近代化プログラムに支えられています。FAAのTerminal Flight Data Managerは、予測シーケンスのためにIPベースの通信に依存しています。軍用航空は、戦術データリンクとセキュアな航法が多領域ミッションに移行するにつれて、8.15%のCAGRで最も速く成長しています。監視、通信、航法の統合は、ANSPの総ライフサイクル費用を15~20%削減し、CNSシステム市場への調達を活性化させています。

* エンドユーザー別:民間当局およびANSPは2024年の需要の63.45%を占め、規制要件と政府資金に支えられています。軍事機関は8.25%のCAGRで最も高い成長を示しており、技術移転条項や現地製造を伴う開発契約を頻繁に利用しています。軍事および民間の標準の収束は、開発期間を短縮し、量産を加速させ、単価を圧縮しています。

地域分析

* 北米は2024年に世界の収益の27.67%を維持し、米国のNextGenポートフォリオと成熟した一般航空基盤に牽引されています。Aireonの宇宙ベースADS-Bは、海洋ルートやカナダ北部の上空監視を可能にしています。

* アジア太平洋地域は、中国の年間28億米ドルのCNS支出とインドの積極的な空港建設に支えられ、2025年以降7.98%のCAGRで成長をリードすると予測されています。ICAO地域事務所を通じた規制の調和は、国際ベンダーの市場参入を容易にしています。

* 欧州は技術的に進んでいますが、主に交換需要に牽引される市場です。SESARの展開は、PBNとデジタル音声の性能向上を目的とした180以上のプロジェクトを調整しており、EUのグリーンディール目標と一致しています。NATOの相互運用性目標は、セキュア無線やGNSS非依存航法補助装置の軍事発注を促しています。

競争環境

市場の集中度は中程度です。Thales Group、RTX Corporation、L3Harris Technologies, Inc.は、無線機、トランスポンダー、自動化ソフトウェアをカバーする統合ポートフォリオを確立しています。Thales Groupは2025年9月にインド空軍から4億5000万米ドルの契約を獲得し、その広範な能力を示しました。Collins AerospaceはAI駆動型フライトマネジメントと強化されたサイバーセキュリティを備えたPro Line Fusion+を発表しています。L3Harrisは2025年7月にCobhamのCNS部門を2億8000万米ドルで買収し、防衛顧客向けのセキュア通信製品を拡充しました。

Aireonは衛星ベースのADS-Bをハードウェア販売ではなくサブスクリプション料金でANSPに提供するなど、アセットライトモデルを展開する挑戦者も存在します。FrequentisはMicrosoft Azureと提携し、クラウドネイティブの音声通信を提供しています。

既存企業はオープンアーキテクチャのロードマップで対応し、後方互換性のあるソフトウェアアップグレードを重視して機器の寿命を延ばし、置き換えを阻止しています。サプライヤーは、ANSPがプラグアンドプレイの調達フレームワークを求める傾向にあることを認識し、マルチベンダー統合を円滑にするための共通データモデルの取り組みを優先しています。ソフトウェア定義無線、サイバー認証、AIベースのスペクトル管理が、CNSシステム市場の進化における決定的な競争領域となるでしょう。

最近の業界動向

* 2025年9月:ThalesとStinvilleは、ペルーのCORPACと初の契約を締結し、ペルー国内35か所にTopSky – AMHS(航空メッセージ処理システム)を導入することになりました。

* 2025年6月:ThalesはAirbus Defence & Spaceと契約を締結し、A400M軍用輸送機向けにSATCOM安全システムを提供することになりました。

* 2024年4月:L3Harris Technologies, Inc.は、Air IndiaのB737-8機材向けにSRVIVR25音声・データレコーダーを供給する契約を締結しました。

本レポートは、航空分野における通信、航法、監視(CNS)システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、および主要な調査結果が網羅されており、市場の全体像を深く理解するための情報が提供されています。

主要な調査結果として、CNSシステム市場は2025年には236.7億米ドル、2030年には336.1億米ドルに達し、予測期間中に年平均成長率(CAGR)7.26%で成長すると予測されています。これは、航空交通量の増加と技術革新に支えられた堅調な市場拡大を示しています。

市場の成長を牽引する主要因としては、商用航空における機材の近代化プログラム、世界的な航空交通量の増加と航空交通管理(ATM)への投資、防衛の近代化と多領域統合の必要性、ADS-Bや性能ベース航法に関する規制要件の義務化が挙げられます。さらに、状況認識能力を高めるためのマルチラテレーションや地上移動レーダーの導入、AIを活用したコグニティブ無線による周波数利用効率の向上も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。CNSインフラの高い初期投資とライフサイクルコスト、周波数帯域の混雑と割り当てのボトルネック、航空CNSネットワークにおけるサイバーセキュリティの脆弱性、特殊なRFコンポーネントのサプライチェーンの脆弱性などが課題として挙げられています。

市場はシステム別(通信、航法、監視・ATM)、プラットフォーム別(航空機搭載型、地上型)、用途別(ATM、商用・一般航空、軍用航空)、エンドユーザー別(民間当局・航空航法サービスプロバイダー(ANSP)、軍事組織)、および地域別に詳細に分析されています。特に、航空機搭載型システムは2024年の収益の51.56%を占め、義務化されたアビオニクス改修によって牽引されています。地域別では、アジア太平洋地域が中国とインドにおける空港拡張を背景に、7.98%のCAGRで最も急速な成長を遂げると予測されています。

技術的な展望としては、AIを活用したコグニティブ無線が周波数利用を強化し、多領域作戦がソフトウェア無線(SDR)や暗号化されたメッシュネットワークの需要を促進しています。また、ANSPはCNSインフラの高い資本コストに対処するため、リモートタワーやサブスクリプションベースのサービスモデルを採用し、支出を長期にわたって分散させる戦略を取っています。

競争環境のセクションでは、Thales Group、RTX Corporation、L3Harris Technologies, Inc.、Honeywell International Inc.、Indra Sistemas, S.A.、Saab AB、Viasat, Inc.、Leonardo S.p.A.、Northrop Grumman Corporation、Lockheed Martin Corporation、Frequentis AG、Rohde & Schwarz GmbH & Co. KG、ERA a.s.、Garmin Ltd.、Terma Group、Japan Radio Co., Ltd.、HENSOLDT AGといった主要企業がプロファイルされています。市場集中度、戦略的動向、市場シェア分析も含まれており、競争状況の詳細な理解を深めることができます。

その他、サプライチェーン分析、規制環境、ポーターのファイブフォース分析、市場機会と将来の展望についても詳細に検討されており、市場の全体像を深く理解するための情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 商業航空における機材近代化プログラム

- 4.2.2 世界的な航空交通量の増加とATM投資

- 4.2.3 防衛の近代化と多領域統合の必要性

- 4.2.4 ADS-Bおよび性能ベース航法に関する規制要件

- 4.2.5 状況認識向上のためのマルチラテレーションおよび地上移動レーダーの採用

- 4.2.6 AI対応コグニティブ無線によるスペクトル利用の強化

- 4.3 市場の阻害要因

- 4.3.1 CNSインフラの高額な初期投資とライフサイクルコスト

- 4.3.2 スペクトル混雑と割り当てのボトルネック

- 4.3.3 航空CNSネットワークにおけるサイバーセキュリティの脆弱性

- 4.3.4 特殊RF部品のサプライチェーンの脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 システム別

- 5.1.1 通信システム

- 5.1.2 ナビゲーションシステム

- 5.1.3 監視および航空交通管理(ATM)システム

- 5.2 プラットフォーム別

- 5.2.1 空中

- 5.2.2 地上

- 5.3 アプリケーション別

- 5.3.1 航空交通管理(ATM)

- 5.3.2 商業航空および一般航空

- 5.3.3 軍用航空

- 5.4 エンドユーザー別

- 5.4.1 民間当局および航空航法サービスプロバイダー(ANSP)

- 5.4.2 軍事組織

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 RTXコーポレーション

- 6.4.3 L3ハリス・テクノロジーズ

- 6.4.4 ハネウェル・インターナショナル

- 6.4.5 インドラ・システマス

- 6.4.6 サーブAB

- 6.4.7 ヴィアサット

- 6.4.8 レオナルドS.p.A.

- 6.4.9 ノースロップ・グラマン・コーポレーション

- 6.4.10 ロッキード・マーティン・コーポレーション

- 6.4.11 フリクエンティスAG

- 6.4.12 ローデ・シュワルツGmbH & Co. KG

- 6.4.13 ERA a.s.

- 6.4.14 ガーミン

- 6.4.15 テルマ・グループ

- 6.4.16 日本無線株式会社

- 6.4.17 ヘンソルトAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

通信・航法・監視(CNS)システムとは、航空交通管理(ATM)において航空機の安全かつ効率的な運航を支援するために不可欠な基盤技術群を指します。これは、Communication(通信)、Navigation(航法)、Surveillance(監視)の頭文字を取ったものであり、それぞれが密接に連携し、航空機と地上管制機関、あるいは航空機同士の間で必要な情報交換、位置特定、および状況把握を可能にしています。従来の地上設備に大きく依存したシステムから、衛星技術やデジタルデータ通信を活用した次世代システムへと進化を続けており、空域容量の拡大、飛行経路の最適化、燃料効率の向上、そして何よりも航空安全性の確保に多大な貢献をしています。

CNSシステムは、その機能に応じて三つの要素に分類されます。「通信(Communication)」は、航空機と航空交通管制官、あるいは航空機同士が音声やデータで情報をやり取りする手段です。VHF/HF無線による音声通信に加え、ACARS(Aircraft Communications Addressing and Reporting System)やVDL(VHF Data Link)を介したデータリンク通信、洋上飛行などで利用される衛星通信(SATCOM)があります。特に、管制官とパイロットがテキストメッセージで直接やり取りを行うCPDLC(Controller-Pilot Data Link Communications)は、音声通信の混雑緩和と誤解の防止に寄与します。「航法(Navigation)」は、航空機が現在位置を正確に把握し、定められた経路を飛行するための技術です。従来の地上航法援助施設(VOR: VHF Omnidirectional Range, DME: Distance Measuring Equipment, ILS: Instrument Landing Systemなど)に加え、GPS、GLONASS、Galileo、BeiDou、日本の準天頂衛星システム(QZSS)といった複数の衛星測位システムを総称するGNSS(Global Navigation Satellite System)が主流です。GNSSは、SBAS(Satellite-Based Augmentation System)やGBAS(Ground-Based Augmentation System)といった補強システムと組み合わせることで、より高い精度と信頼性を提供し、精密な進入着陸を可能にします。「監視(Surveillance)」は、航空交通管制官が空域内の航空機の位置、高度、速度などをリアルタイムで把握する技術です。航空機からの電波の反射を利用する一次レーダー(PSR)、航空機に搭載されたトランスポンダーからの応答信号を利用する二次レーダー(SSR, Mode S)があります。さらに、航空機自身が自機の位置情報を自動的に周囲に放送するADS-B(Automatic Dependent Surveillance-Broadcast)や、管制機関との間で契約に基づいて位置情報を送信するADS-C(Automatic Dependent Surveillance-Contract)といった衛星ベースの監視技術も普及しており、レーダー網の届かない洋上や僻地での監視能力を向上させています。

CNSシステムの主要な用途は、航空分野における航空交通管理(ATM)です。具体的には、航空交通管制(ATC)において、管制官が航空機の安全な間隔を確保し、衝突を防止するために不可欠な情報を提供します。また、航空機の運航管理においては、最適な飛行経路の選択、燃料消費の削減、飛行時間の短縮に貢献し、空域容量の拡大に直結します。これにより、航空会社の定時運航率向上や、乗客の利便性向上にも寄与しています。航空分野以外にも、海上交通管理(VTS: Vessel Traffic Service)における船舶の安全な航行支援や、近年発展している無人航空機(UAS、ドローン)の交通管理(UTM: UAS Traffic Management)においても、安全な運航を確保するためのCNS機能が不可欠であり、新たな応用分野として注目されています。

CNSシステムの高度化を支える関連技術は多岐にわたります。通信分野では、従来の音声通信からデータリンク通信への移行が進み、VDLモード2/4や、将来的なIPベースの航空交通ネットワーク(ATN/OSI)への対応が重要視されています。航法分野では、GNSSの精度向上と信頼性確保が継続的な課題であり、多周波受信機やQZSSのような地域補強システムの活用が不可欠です。GNSSの脆弱性(妨害、なりすましなど)に対処するため、慣性航法システム(INS)や地上航法援助施設との統合によるレジリエンス強化も進められています。監視分野では、ADS-Bの普及が世界的に進んでおり、レーダーに依存しない広範囲な監視能力を提供します。多点測位システム(MLAT)は、空港周辺などの限定されたエリアで高精度な監視を可能にします。これらの基盤技術に加え、航空交通管理の自動化、AIや機械学習を活用した管制支援システムの開発、サイバーセキュリティ対策の強化、そして仮想化やクラウド技術を用いた地上システムの集約・効率化なども重要な関連技術として挙げられます。

CNSシステム市場は、世界の航空交通量の継続的な増加を背景に、堅調な成長を続けています。特にアジア太平洋地域における航空需要の拡大は、新たな空域容量の確保と効率的な航空交通管理システムの導入を強く推進しています。また、航空機の安全性向上への絶え間ない要求、燃料効率の改善やCO2排出量削減といった環境規制への対応も、CNSシステムの近代化を促す主要な要因です。多くの国で既存の地上ベースのCNSインフラが老朽化しており、これを衛星ベースやデジタル技術を活用した次世代システムへと更新する需要が高まっています。さらに、無人航空機(UAS)市場の急速な拡大は、低高度空域における新たなCNSソリューションの必要性を生み出しています。一方で、CNSシステムの導入には高額な初期投資、国際的な標準化と相互運用性の確保、サイバーセキュリティリスクへの対応、限られた周波数帯域の確保といった課題も存在します。既存システムとの円滑な移行計画も重要な考慮事項です。

CNSシステムの将来は、さらなるデジタル化、統合化、そして自動化へと向かっています。次世代航空交通管理システム(例えば、米国におけるNextGenや欧州におけるSESAR)の構想では、地上ベースから衛星ベースへの移行が加速し、より柔軟で効率的な空域利用が目指されています。具体的には、IPベースの統合情報管理システムであるSWIM(System Wide Information Management)の導入により、航空交通に関するあらゆる情報がリアルタイムで共有され、管制官、パイロット、航空会社、空港運営者といった関係者間の連携が強化されます。AIや機械学習は、航空交通量の予測、衝突リスクの評価、最適な飛行経路の提案など、管制業務の意思決定支援に活用され、管制官の負担軽減と安全性の向上に貢献すると期待されています。また、仮想管制塔(Remote Tower)技術の普及により、遠隔地から複数の空港の管制を行うことが可能になり、運用コストの削減と効率化が進むでしょう。無人航空機(UAS)の交通管理(UTM)システムは、有人無人航空機(UAS)の交通管理(UTM)システムは、有人航空機との空域共有を安全かつ効率的に実現するための重要な要素となります。これにより、ドローン配送、インフラ点検、災害対応など、多岐にわたるUASの活用が促進される一方で、既存の航空交通管理システムとのシームレスな連携が不可欠です。

これらの進化は、CNSシステムに新たな課題と機会をもたらします。サイバーセキュリティの脅威は増大し、システムの堅牢性と回復力がこれまで以上に求められます。また、膨大なデータの処理と分析能力、そしてそれらを活用するための高度なAI技術の開発が不可欠です。国際的な標準化と規制の調和も、グローバルな航空交通システムを円滑に運用するためには避けて通れない課題です。しかし、これらの課題を克服することで、CNSシステムはより安全で、より効率的で、より持続可能な航空交通の未来を築くための基盤となるでしょう。最終的には、高度に統合され、自律的な意思決定を支援するインテリジェントなCNSシステムが、未来の空を支えることになります。