軽戦車市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

軽戦車市場レポートは、重量区分(10トン未満、10トンから20トン、20トン超)、推進方式(ディーゼル、ハイブリッド電気、フル電気)、エンドユーザー(陸軍、海兵隊、特殊作戦部隊)、口径タイプ(105mm未満、105mmから120mm)、および地域(北米、欧州など)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ライトタンク市場の概要

1. 市場規模と予測

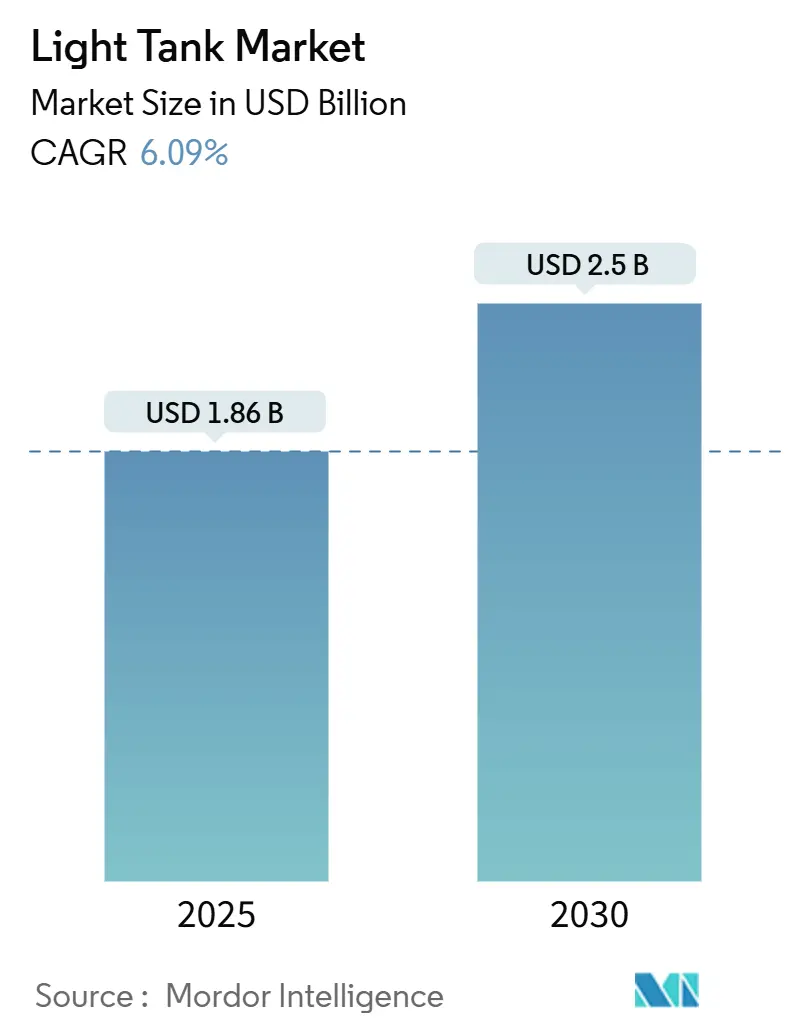

ライトタンク市場は、2025年には18.6億米ドルに達し、2030年までに25.0億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.09%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

2. 市場分析

世界中の軍隊が再資本化プログラムを加速する中、ライトタンク市場は成長を続けています。地政学的緊張の高まり、最近の高強度紛争からの教訓、モジュラー装甲の技術革新が需要を後押ししています。また、迅速な展開プラットフォームを重視する調達枠組みも、予算が引き締められる中でも支出を維持しています。

推進タイプでは、ディーゼルが依然として主流ですが、静音性や熱信号の低減を求める動きから、ハイブリッド電気および完全電気のコンセプトが進展しています。高高度ミッションや遠征ミッションでは、軽量化が設計の優先事項となっており、特殊作戦部隊からは10トン未満のプラットフォームへの関心が高まっています。

競争は激化しており、韓国、トルコ、インドなどの新興サプライヤーが輸出市場に参入しています。これにより、既存の欧米メーカーは現地生産を強化し、技術導入を加速せざるを得なくなっています。先進複合材料や電子サブシステムのサプライチェーンの遅延は、納期に影響を与える可能性があり、多様な調達先の確保と先行発注の可視化が求められています。

3. 主要なレポートのポイント(2024年および2030年予測)

* 重量クラス別: 10~20トン級が市場シェアの53.45%を占め、最大セグメントです。一方、10トン未満のセグメントは2030年までに7.25%のCAGRで最も速い成長が予測されています。

* 推進タイプ別: ディーゼルシステムが市場シェアの91.25%を占めていますが、完全電気コンセプトは2030年までに6.75%のCAGRで最も速い成長が予測されています。

* エンドユーザー別: 従来の陸軍が市場シェアの67.56%を占めています。特殊作戦部隊は7.23%のCAGRで最も高い成長が予測されています。

* 口径タイプ別: 105~120mm砲が市場シェアの77.67%を占めています。しかし、105mm未満の構成は、軽量化が優先されるため、7.45%のCAGRで成長すると予測されています。

* 地域別: 北米が市場シェアの29.87%を占め、最大の市場です。一方、アジア太平洋地域は2030年までに7.85%のCAGRで最も速い成長が予測されています。

4. 世界のライトタンク市場のトレンドと洞察(推進要因)

* 世界の防衛近代化イニシアチブの増加: 米陸軍のM10ブッカー、欧州のレオパルト2A8調達、インドのゾラワル計画、韓国のVT8輸出など、防衛予算の増加とオープンアーキテクチャの統合が市場を牽引しています。

* 老朽化した軽装甲車両の代替: 冷戦時代の在庫の陳腐化に伴い、NATOおよびパートナー国で交換サイクルが加速しています。チェコ共和国のT-72からレオパルト2A4/2A8への移行や、ポーランドのK2ブラックパンサー戦車導入などがその例です。

* 高機動遠征部隊および迅速展開部隊への需要の高まり: C-130やCH-47による空輸が可能な迅速対応部隊へのドクトリンシフトが、軽量化とコンパクトな設計を重視する傾向を生み出しています。米陸軍のM10ブッカーや特殊作戦部隊の10トン未満プラットフォームへの関心が高まっています。

* モジュラー装甲および射撃管制システムの技術進歩: トロフィーのようなアクティブ防護システムや、AI駆動の目標分類、センサー融合などの技術革新が、軽量プラットフォームの戦術的意義を高めています。

* 有人・無人統合型ライトタンク編成への移行: 米国、イスラエル、韓国などで研究が進められています。

* 国際的な買い手に対する輸出信用および融資インセンティブの利用可能性: アジア太平洋、中東、アフリカの新興市場で需要を喚起しています。

5. 抑制要因

* UAVおよび精密誘導ミサイルシステムへの防衛予算の再配分: 無人システムや長距離兵器の費用対効果の高さから、従来の装甲車両への資金がシフトする傾向が見られます。

* 対戦車ミサイル(ATGM)およびドローンに対するライトタンクの脆弱性の高まり: 現代の紛争における運用映像は、軽装甲車両の生存性に対する懸念を高めています。アクティブ防護システムの統合はコストを増加させ、調達量を減少させる可能性があります。

* より厳格な地球規模の排出ガスおよび環境規制による研究開発コストの増加: 先進国で特に顕著です。

* 先進複合材料のサプライチェーンのボトルネック: ハイテク製造地域に集中しています。

6. セグメント分析

* 重量クラス別:

* 10~20トン: 2024年に市場シェアの53.45%を占める最大のカテゴリーです。生存性、105mm~120mmの火力、機動性を兼ね備え、標準的な軍用橋や輸送機の積載制限内に収まるため、最も好まれています。

* 20トン超: 2030年までに7.25%のCAGRで成長が予測されています。高脅威環境で運用する軍隊が、戦略的機動性を犠牲にしてでも厚い複合装甲と大口径砲を求める傾向を反映しています。

* 10トン未満: 空挺、特殊作戦、平和維持ミッションなど、迅速な投入、低い接地圧、政治的配慮が最大防護よりも優先されるニッチな用途で重要性を維持しています。モジュラーアーキテクチャにより、脅威評価や展開制約に合わせて構成変更が可能です。

* 推進タイプ別:

* ディーゼルエンジン: 2024年に市場シェアの91.25%を占め、長年の信頼性と既存のサプライチェーンとの互換性から依然として主流です。

* ハイブリッド電気: 燃料消費量の最大50%削減、静音走行距離の延長、赤外線信号の低減といった利点があり、偵察や市街地作戦で魅力的です。

* 完全電気: 6.75%のCAGRで最も速い成長が予測されています。軍事用エネルギー貯蔵技術の進歩とともに発展しており、充電インフラが成熟すれば物流の簡素化が期待されます。

* エンドユーザー別:

* 従来の陸軍: 2024年に市場シェアの67.56%を占め、主要な調達元です。重戦車が展開しにくい地形での機動歩兵の支援や、ギャップの活用にライトタンクを使用します。

* 海兵隊: 沿岸戦や迅速な水陸両用上陸作戦に特化した、耐腐食性コーティングや浮力補助装置への需要があります。

* 特殊作戦部隊(SOF): 7.23%のCAGRで最も速い成長が予測されています。空輸可能な火力支援というミッション固有のニーズがあり、最先端の光学機器、軽量装甲、高度なC4ISRスイートのフィールドテストを通じて技術革新を加速させています。

* 口径タイプ別:

* 105~120mm砲: 2024年に市場シェアの77.67%を占め、確立された弾薬と目標破壊能力への信頼を反映しています。

* 105mm未満の砲塔ソリューション: 7.45%のCAGRで成長が予測されています。軽量砲塔、市街戦での高仰角、プログラム可能な空中炸裂弾との互換性への需要が高まっています。対戦車ミサイルポッドの搭載により、口径を増やさずに火力を増強することも可能です。

7. 地域分析

* 北米: 2024年に市場の29.87%を占め、最大の市場です。米陸軍の60億米ドルの機動防護火力プログラム(M10ブッカー504両を2035年までに配備)に支えられています。堅固な予算配分、成熟した産業能力、統合兵科機動を重視するドクトリンが需要を支えています。

* アジア太平洋: 2030年までに7.85%のCAGRで最も急速に成長する地域です。中国のVT8配備、インドの高高度ゾラワル計画、韓国の輸出キャンペーンが牽引しています。領土紛争や防衛自給自足政策が、現地生産ソリューションへの需要を高めています。

* 欧州: ドイツの共通調達協定のような協力的な枠組みに支えられ、安定したシェアを維持しています。ポーランドのK2戦車の迅速な導入は、NATO東部戦線の強化とレガシーサプライヤーからの多様化への緊急性を浮き彫りにしています。

* 中東およびアフリカ: 安全保障上の緊急事態や商品収入サイクルに関連した一時的な機会を提供しています。

8. 競争環境

ライトタンク市場は中程度の集中度を示しており、General Dynamics Corporation、BAE Systems plc、FNSS Savunma Sistemleri A.Ş.などの老舗企業が技術力とグローバルなサービスネットワークを維持しています。General Dynamicsは米国のMPF契約を獲得し、長年の戦闘車両経験とデジタル時代のアップグレードの優位性を示しました。

OtokarやインドのDRDO-L&Tコンソーシアムなどの新興メーカーは、コスト競争力のある提案と積極的な技術移転パッケージを通じて、世界的な存在感を拡大しています。トルコやインドのプラットフォームは、欧米のベンチマークよりも低価格でありながら、輸出対応のサブシステムを備え、能力と手頃な価格のバランスを求める中所得国の買い手から支持を得ています。

戦略的に、OEMはオープンシステム、スペアパーツのアディティブマニュファクチャリング、運用準備態勢を保証するライフサイクルサービス契約を重視しています。国内の電子機器企業との提携により、主権C4ISRスイートをバンドルし、防衛オフセット政策を満たしながら入札を差別化しています。競争力は、対UASキット、予測保守アルゴリズム、電動ドライブのレトロフィットの統合にますます左右されるようになっています。

9. 最近の業界動向

* 2025年5月: フィリピンは、軍の近代化プログラムの一環として、イスラエルの防衛メーカーElbit Systems Ltd.からSabrahライトタンクの第3バッチとASCOD-2装甲回収車を受領しました。

* 2024年7月: インドの国防研究開発機構(DRDO)は、インド国産のライトタンク試作機「ゾラワル」を発表し、包括的な試験を開始しました。この戦車は、空輸能力、高仰角射撃システム、補助砲兵機能を備え、戦術的および作戦的機動性を向上させています。

本レポートは、世界の軽戦車市場に関する包括的な分析を提供しており、調査の前提条件、市場定義、範囲、および調査方法を詳述しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。世界の軽戦車市場は、2025年に18.6億米ドル規模に達し、2030年までに25.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.09%です。地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、中国、インド、韓国における調達プログラムに牽引され、7.85%のCAGRが予測されています。

市場のセグメンテーションでは、重量クラス別では2024年に10~20トン範囲のプラットフォームが53.45%の市場シェアを占め、空輸能力と105mmの火力のバランスが評価されています。推進タイプでは、ハイブリッドおよびフルエレクトリックの駆動系が注目されており、静音性、低い熱シグネチャ、燃料ロジスティクスの削減、そして新たな環境規制への適合といった利点から、軍事組織による検討が進んでいます。口径タイプでは、105~120mm口径の砲が2024年に77.67%の市場シェアを獲得しており、確立された弾薬供給網と多様な目標交戦プロファイルがその理由です。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 世界的な防衛近代化イニシアチスの増加

* 老朽化した軽装甲車両フリートの調達プログラムによる置き換え

* 機動性の高い遠征部隊および迅速展開部隊への需要の高まり

* モジュラー装甲および射撃管制システムにおける技術的進歩

* 有人・無人軽戦車編成への移行

* 国際的な購入者向けの輸出信用および融資インセンティブの利用可能性

一方で、市場の成長を抑制する要因も存在します。

* UAV(無人航空機)および精密誘導ミサイルシステムへの防衛予算の再配分

* 対戦車ミサイル(ATGM)やドローンに対する軽戦車の脆弱性の高さ

* より厳格な世界的排出ガスおよび環境規制による研究開発コストの増加

* 先進複合材料におけるサプライチェーンのボトルネック

本レポートでは、市場の状況をさらに深く掘り下げ、サプライチェーン分析、技術的展望、規制環境、およびポーターのファイブフォース分析(買い手の交渉力、売り手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に評価しています。

市場規模と成長予測は、重量クラス(10トン未満、10~20トン、20トン超)、推進タイプ(ディーゼル、ハイブリッドエレクトリック、フルエレクトリック)、エンドユーザー(陸軍、海兵隊、特殊作戦部隊)、口径タイプ(105mm未満、105~120mm)、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む)別に詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、General Dynamics Corporation、BAE Systems plc、NORINCO Group、Elbit Systems Ltd.、Leonardo S.p.A.、John Cockerill S.A.などの主要企業のプロファイルが掲載されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向などが含まれます。

最後に、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価を通じて、今後の成長可能性が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 世界的な防衛近代化イニシアチブの増加

- 4.2.2 調達プログラムによる老朽化した軽装甲車両群の更新

- 4.2.3 高い機動性を持つ遠征部隊および迅速展開部隊への需要の高まり

- 4.2.4 モジュラー装甲および射撃管制システムの技術的進歩

- 4.2.5 有人・無人統合型軽戦車編成への移行

- 4.2.6 国際的な購入者に対する輸出信用および融資インセンティブの利用可能性

- 4.3 市場抑制要因

- 4.3.1 無人航空機(UAV)および精密誘導ミサイルシステムへの防衛予算の再配分

- 4.3.2 軽戦車の対戦車ミサイル(ATGM)およびドローンに対する脆弱性の高まり

- 4.3.3 より厳格な地球規模の排出規制および環境規制による研究開発費の高騰

- 4.3.4 先進複合材料におけるサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 重量クラス別

- 5.1.1 10トン未満

- 5.1.2 10トンから20トン

- 5.1.3 20トン超

- 5.2 推進タイプ別

- 5.2.1 ディーゼル

- 5.2.2 ハイブリッド電気

- 5.2.3 フル電気

- 5.3 エンドユーザー別

- 5.3.1 陸軍

- 5.3.2 海兵隊

- 5.3.3 特殊作戦部隊

- 5.4 口径タイプ別

- 5.4.1 105mm未満

- 5.4.2 105mmから120mm

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 General Dynamics Corporation

- 6.4.2 BAE Systems plc

- 6.4.3 NORINCO Group

- 6.4.4 FNSS Savunma Sistemleri A.Ş.

- 6.4.5 Textron Systems Corporation (Textron Inc.)

- 6.4.6 PT Pindad (Persero)

- 6.4.7 Otokar Otomotiv ve Savunma Sanayi A.Ş

- 6.4.8 Elbit Systems Ltd.

- 6.4.9 Leonardo S.p.A.

- 6.4.10 John Cockerill S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

軽戦車とは、一般的に主戦車(MBT)と比較して、軽量で装甲が薄く、主砲の口径も小さい戦車のことを指します。その主な特徴は、高い機動性、空輸能力、あるいは水陸両用能力といった特定の運用特性に特化している点にあります。偵察、火力支援、空挺作戦、水陸両用作戦など、多様な任務に対応するために設計されており、MBTが展開できないような地形や状況下での運用を想定されています。歴史的には、第一次世界大戦後から第二次世界大戦にかけて広く運用されましたが、MBTの登場と技術進化により一時はその存在意義が問われました。しかし、現代においても特定のニッチな役割で再評価され、進化を続けている兵器システムでございます。

軽戦車の種類は、その設計思想と運用目的に応じて多岐にわたります。初期の軽戦車としては、第一次世界大戦末期に登場したフランスのルノーFTや、第二次世界大戦で活躍したアメリカのM3スチュアート、日本の九五式軽戦車などが挙げられます。これらは主に歩兵支援や偵察を目的としていました。冷戦期に入ると、空挺部隊への火力支援を目的とした空挺戦車が登場し、アメリカのM22ローカストやM551シェリダン、イギリスのFV101スコーピオンなどが開発されました。これらは輸送機による空輸を前提とし、軽量化が徹底されています。また、ソ連のPT-76のように、河川や湖沼の多い地域での運用を想定した水陸両用戦車も存在しました。現代においては、「軽戦車」という分類が曖昧になり、より多機能な「機動戦闘車」「偵察戦闘車」「火力支援車」といった名称で呼ばれることが多くなっています。例えば、日本の16式機動戦闘車は、MBTに匹敵する105mm砲を搭載しつつも、高い機動性と戦略的機動性を兼ね備え、迅速な展開が可能です。アメリカ陸軍が採用を進めるM10ブッカーも、MBTに準ずる火力を持つ一方で、軽量化と空輸能力を重視した設計がなされています。これらの現代の車両は、MBTの重装甲と引き換えに、高い戦略的・戦術的機動性を追求している点で共通しています。

軽戦車の用途は、その特性を活かした多様な任務に及びます。最も一般的な用途の一つは偵察任務です。高い機動性を活かして敵情を迅速に偵察し、情報収集を行うことができます。また、歩兵部隊や空挺部隊に対する火力支援も重要な役割です。MBTが展開できないような山岳地帯、湿地帯、あるいは市街地といった地形や、迅速な展開が求められる状況下で、強力な火力支援を提供します。空挺作戦や水陸両用作戦においては、輸送機や揚陸艦からの迅速な展開が可能であるため、作戦の初期段階で重要な戦力となります。さらに、治安維持活動や低強度紛争において、過剰なMBTの火力や装甲が不要な場合、より柔軟に対応できる軽戦車が有効です。国境警備や軽歩兵部隊の支援など、迅速な展開と地形適応能力が求められる場面でもその価値を発揮します。輸出市場においても、予算やインフラの制約がある国々にとって、MBTよりも導入しやすい選択肢として需要があります。

軽戦車に関連する技術は、その性能を決定づける重要な要素です。軽量化技術は、高張力鋼、複合装甲、アルミ合金などの軽量素材の採用により、車両全体の重量を抑えつつ、一定の防御力を確保するために不可欠です。火力面では、MBTに準ずる大口径砲(例えば105mm砲)を搭載しつつ、自動装填装置などで省力化・軽量化を図る工夫がなされています。また、対戦車ミサイルの運用能力も、火力を補完する重要な要素です。機動性に関しては、高出力エンジン、高性能サスペンション、全地形対応能力が求められ、水陸両用能力を持つ車両も存在します。防御力は、軽量化とのトレードオフの関係にありますが、モジュラー装甲、爆発反応装甲(ERA)、アクティブ防護システム(APS)の採用により、軽量ながらも一定の防御力を確保する努力が続けられています。さらに、現代戦においてはC4ISR(指揮・統制・通信・コンピューター・情報・監視・偵察)技術が不可欠であり、高度な情報収集・共有システム、FCS(射撃管制装置)、ネットワーク中心の戦いへの対応が求められます。レーダーや赤外線に対する低視認性技術、いわゆるステルス性も、将来的な軽戦車の重要な技術要素となり得ます。

軽戦車の市場背景は、歴史的な変遷と現代の戦略環境の変化によって形成されています。第一次世界大戦後から第二次世界大戦にかけては、軽戦車は主要な戦車タイプの一つとして広く運用されました。しかし、第二次世界大戦後にMBTが登場し、その重装甲と強力な火力、そして機動性の向上により、軽戦車の存在意義は一時的に薄れました。冷戦終結後、地域紛争や非対称戦の増加、迅速展開能力の重視、空輸能力の必要性といった新たな戦略環境の変化が、軽戦車、あるいはその現代版である機動戦闘車への再評価を促しました。主要なメーカーとしては、BAEシステムズ、ジェネラル・ダイナミクス、ラインメタル、レオナルド、三菱重工業など、MBTも手掛ける大手防衛企業が軽戦車的な車両の開発にも注力しています。需要の要因としては、MBTを運用する予算やインフラがない国々、迅速な展開が求められる緊急展開部隊、山岳地帯や湿地帯、市街地などMBTの運用が困難な地形での作戦、そして空挺部隊や海兵隊の火力支援などが挙げられます。市場においては、歩兵戦闘車(IFV)や装甲兵員輸送車(APC)の火力強化型、あるいはMBTの軽量化モデルとの競合も存在し、それぞれの車両が特定のニッチな役割を巡って競争しています。

軽戦車の将来展望は、技術革新と変化する戦略環境の中で、その役割をさらに特化させていく方向にあると考えられます。MBTの代替ではなく、特定の任務に特化した車両としての需要は今後も続くと見られています。技術進化の面では、防御力と軽量化の両立が引き続き重要な課題であり、軽量複合装甲やAPSのさらなる進化により、より高い防御力を持ちながらも軽量な車両が開発されるでしょう。火力面では、より小型で強力な主砲の開発に加え、精密誘導弾やドローンとの連携による攻撃能力の向上が期待されます。機動性においては、ハイブリッド動力の導入による燃費向上や静粛性の確保、さらには無人化技術の導入による運用効率と安全性の向上が進む可能性があります。将来的には、AIやIoT技術の活用により、情報共有能力と自律性が高まり、無人軽戦車やAIを搭載した自律型軽戦車が開発され、偵察や危険な火力支援任務に投入される可能性も十分に考えられます。また、任務に応じて武装や装甲を換装できるモジュール式の設計が主流になるかもしれません。都市部での運用を考慮した低騒音・低排熱設計、そしてステルス性の向上も、将来の軽戦車開発における重要な要素となるでしょう。このように、軽戦車は、その柔軟性と適応能力を武器に、今後も多様な戦場で重要な役割を担い続けると予測されます。