自動車回生ブレーキシステム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車回生ブレーキシステムレポートは、テクノロジータイプ(電気機械式ブレーキ、油圧ブレーキなど)、コンポーネントタイプ(バッテリーパック、電気モーターなど)、車両タイプ(乗用車、小型商用車(LCV)など)、流通チャネル(OEMおよびアフターマーケット)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

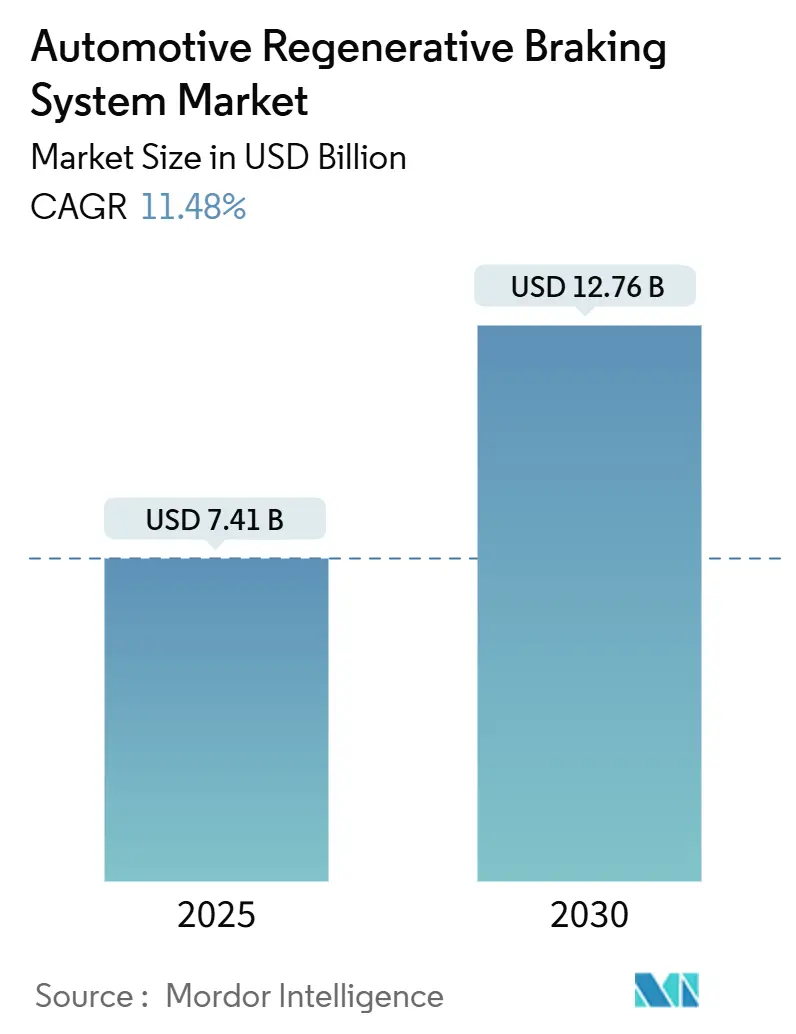

自動車回生ブレーキシステム市場は、2025年には74.1億米ドルに達し、2030年までに127.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.48%と見込まれています。この技術は、減速時に発生する運動エネルギーを回収し、バッテリーに戻すことで、航続距離を延ばし、運用コストを削減することを目的としています。市場の成長は、電磁機械式ブレーキ・バイ・ワイヤ設計への移行、電気自動車(EV)およびハイブリッド車(HV)の販売増加、そして実世界での効率改善を奨励する規制枠組みによって牽引されています。

技術タイプ別では電磁機械式システムが市場をリードしていますが、空気圧式ソリューションは、大型トラックが一度の停止でより多くのエネルギーを回収できるため、最も速い成長を示しています。一方で、レアアース磁石やシリコンカーバイド(SiC)チップのサプライチェーンの逼迫が市場の勢いを阻害しており、主要サプライヤーによる垂直統合を促しています。

主要なレポートのポイント

* 技術タイプ別: 2024年には電磁機械式システムが自動車回生ブレーキシステム市場シェアの58.15%を占めました。空気圧式システムは2030年までに12.71%のCAGRで成長すると予測されています。

* コンポーネントタイプ別: 2024年には電気モーターが自動車回生ブレーキシステム市場規模の42.11%を占め、2025年から2030年にかけて11.78%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が自動車回生ブレーキシステム市場シェアの57.33%を占めました。中・大型商用車は2030年までに13.66%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年にはOEMセグメントが自動車回生ブレーキシステム市場シェアの79.46%を占めました。アフターマーケットセグメントは2030年までに13.18%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が自動車回生ブレーキシステム市場規模の47.13%を占めました。ヨーロッパは2025年から2030年にかけて12.24%のCAGRで成長すると予測されています。

市場のトレンドと洞察(成長要因)

1. 電気自動車およびハイブリッド車の販売急増:

バッテリー電気自動車およびハイブリッド車の世界的な普及により、回生ブレーキは選択肢ではなく必須の要件となっています。テスラのような自動車メーカーは、ブレーキエネルギーの大部分を回収できる大容量モーターを統合しており、この機能は高級セダンから量産型コンパクトカーにまで拡大しています。商用EVトラックは、車両総重量が大きく、ストップ&ゴーの走行サイクルが多いため、さらに多くの回収可能エネルギーを得ることができます。EVの普及曲線が急勾配になるにつれて、サプライヤーは回生サイクルに特化したモーター、インバーター、制御ユニットの生産ラインを拡大しており、高い普及率、コスト低下、航続距離の向上という好循環が、自動車回生ブレーキシステム市場を急成長させています。

2. 厳格な世界的な排出ガス規制とインセンティブ:

ユーロ7規制、米国環境保護庁(EPA)の温室効果ガス目標、中国の新エネルギー車(NEV)クレジット制度は、フリートの排出ガス上限を厳しくしています。規制当局は、回収されたエネルギーをコンプライアンス指標として明確にカウントしており、回生ブレーキは「あれば良い」から「必須」へとその重要性を高めています。国連欧州経済委員会(UN ECE)のR13-HおよびR152規制は、統一されたテストサイクルと安全基準を提供し、OEMが単一のソリューションを複数の市場で検証できるようにしています。いくつかの政府は、パワートレインにエネルギー回収機能が含まれている場合にのみ購入補助金を提供しており、購入者の意思決定を回生ブレーキ搭載モデルに有利に傾けています。

3. OEMのブレーキ・バイ・ワイヤアーキテクチャへの移行:

ステア・バイ・ワイヤおよびブレーキ・バイ・ワイヤへのプラットフォーム統合により、回生ブレーキと摩擦ブレーキ間のトルクブレンディングがミリ秒単位で可能になります。コンチネンタルのロードマップは、油圧式フェイルセーフソリューションから、重量を削減し、ブレーキフルードを不要にし、応答性を向上させる完全なドライ電磁機械式キャリパーへの段階的な展開を示しています。自動運転ロボタクシーをターゲットとする新規参入企業は、最初からブレーキ・バイ・ワイヤを組み込んでおり、エネルギーハーベスターとしても機能するコンパクトで高出力のアクチュエーターへの需要を生み出しています。

4. バッテリーコストの急速な低下によるROI向上:

リチウムイオンバッテリーパックのコストは低下しており、今後も下落が続くことで、OEMは車両の定価を押し上げることなく、より大きなバッファーを搭載できるようになります。大容量パックはより強力な回生電流を受け入れることができ、完全に回収できるブレーキイベントの割合を広げます。シリコンカーバイド(SiC)MOSFETはインバーターのスイッチング損失を削減し、往復効率をさらに向上させます。フリートの回収期間は現在3年未満に短縮されており、物流、輸送、ラストマイル配送セグメントでの調達決定を加速させています。

市場の制約

1. 回生ブレーキハードウェアの高コスト:

電気モーター、高電圧ケーブル、SiCインバーター、および大容量バッテリーバッファーは、部品コストを増加させます。価格に敏感な新興経済国では、これらのプレミアムが寿命期間中の節約を上回り、エントリーレベルモデルへの浸透を遅らせています。リースプラン、部品価格の下落、政府の補助金は、初期コストの差を縮めていますが、完全に解消するには至っていません。

2. 主要材料の供給リスク:

永久磁石モーターは、ジスプロシウムやネオジムといった鉱物に依存しており、これらの加工は少数のサプライヤーによって支配されています。地政学的な変動や輸出割当は価格を急騰させ、利益を圧迫する可能性があります。SiCウェーハの生産能力もEV、太陽光インバーター、サーバー電源からの需要に追いついておらず、OEMは長期的な供給契約やデュアルソーシング戦略を余儀なくされています。

3. 追加される重量と複雑性:

回生ブレーキシステムの追加は、車両の重量と複雑性を増大させます。これは特に小型車において顕著であり、燃費や走行性能に影響を与える可能性があります。

セグメント分析

1. 技術タイプ別: 電磁機械式システムが市場の進化を牽引

電磁機械式ソリューションは、2024年に自動車回生ブレーキシステム市場規模の58.15%を占めました。これは、OEMがソフトウェア定義車両プラットフォームとクリーンに連携するフルードフリーのアクチュエーションを好むためです。高級自動車メーカーが油圧サービス間隔を不要にするドライキャリパーを採用するにつれて、そのシェアはさらに上昇すると予測されています。

空気圧式システムは、伝統的に大型トラックに限定されていましたが、車両総重量に応じてエネルギー回収が拡大するため、12.71%のCAGRで成長すると予測されています。油圧式アーキテクチャは、コストと慣れが最先端の性能よりも優先されるレトロフィットキットで存続しています。

電磁機械式ユニットは、クランプ力を正確に測定し、よりスムーズなトルクブレンディングと静かなキャビン音響をサポートします。Remmen BrakesのNEMBコンセプトは、パッドリフト「ゼロドラッグ」モードを実証しており、寄生損失を削減し、ローター寿命を延ばします。ソフトウェアのアップグレードにより、ハードウェアの交換なしに新しい安全機能を追加できるため、自動車回生ブレーキシステム市場におけるOTA(Over-The-Air)アップデートへの広範なトレンドと一致しています。

2. コンポーネントタイプ別: 電気モーターが統合の複雑性をリード

電気モーターは、推進装置とエネルギー回収装置という二重の役割を反映し、2024年に自動車回生ブレーキシステム市場シェアの42.11%を占めました。SiCベースのインバーターによって強化された高速インナーローター設計は、コンパクトなエンベロープで高密度な電力を可能にします。バッテリーパック、ECU、キャリパー、フライホイールモジュールが部品構成を補完し、それぞれが迅速な双方向エネルギーフローのために最適化されています。

2025年から2030年にかけて、モーターは11.78%のCAGRで成長すると予測されており、トラクションモーターによる回生がトレーラーのe-アクスルや補助駆動装置にまで拡大しています。ECUサプライヤーは、トルクスプリット、ペダルフィール、アンチロック機能を調整するISO 26262準拠のアルゴリズムを組み込んでいます。一部の公共交通バスでは、充電・放電サイクルがバッテリーの快適ゾーンを超える場合に、フライホイールが機械的エネルギー貯蔵を提供しており、自動車回生ブレーキシステム市場における技術の多様性を示しています。

3. 車両タイプ別: 商用車が採用を加速

乗用車は2024年に自動車回生ブレーキシステム市場規模の57.33%を依然として占めていましたが、中・大型商用車が最速の13.66%のCAGRを記録すると予測されています。フリートマネージャーはROIを四半期ではなく年単位で測定しており、回生ブレーキは燃料費、ブレーキパッドの費用、ダウンタイムを大幅に削減します。SAF-HOLLANDの統合発電機付きトレーラーアクスルは、すべての回転質量がエネルギーを回収できるというコンセプトを証明しています。

人口密度の高い都市のe-バスは、頻繁なストップ&ゴーから豊富なエネルギーを回収し、場合によってはバッテリーパックの小型化とより速い夜間充電を可能にしています。小型商用バンは、追加される部品重量に対する積載量の感度や地域のインセンティブ上限によって、採用状況がまちまちです。

4. 流通チャネル別: アフターマーケットが勢いを増す

OEMプログラムは、システムの複雑性が工場での統合と一元的な保証に有利であるため、2024年に自動車回生ブレーキシステム市場規模の79.46%を占めました。しかし、アフターマーケットの需要は13.18%のCAGRで増加しており、キットメーカーは低排出ガスゾーンへの移行を進める老朽化したフリート向けにソリューションを調整しています。レトロフィットには、制動距離と安定性制御の再認証が必要ですが、都市配送フリートにとっては迅速な回収が可能です。

Tier-1サプライヤーは、診断機器とトレーニングモジュールを正規ネットワークに提供し、独立系ガレージは軽トラックやライドヘイルセダンに焦点を当てています。このトレンドは、自動車回生ブレーキシステム市場におけるライフサイクル収益源への広範な転換と一致しています。

地域分析

1. アジア太平洋:

アジア太平洋地域は、中国の新エネルギー車(NEV)割当、日本のハイブリッド技術のリーダーシップ、韓国の輸出志向型EVパイプラインに支えられ、2024年に自動車回生ブレーキシステム市場の47.13%を占めました。磁石、SiCウェーハ、バッテリーセルなどの現地サプライチェーンがコストを圧縮し、地域のOEMは競争力のある価格で回生対応のパワートレインを搭載できるようになっています。政府の補助金と密な充電ネットワークも普及をさらに後押ししています。

2. ヨーロッパ:

ヨーロッパは、ユーロ7規制の導入と炭素クレジット収益化による経済的メリットの増加により、2030年までに12.24%のCAGRで成長すると予測されています。自動車メーカーは、先進運転支援システム(ADAS)と自動運転の要件を満たすため、次世代ブレーキ・バイ・ワイヤに研究開発予算を投入しています。ドイツは、車両が検証済みのCO₂削減量をEU排出量取引システムにアップロードするパイロットゾーンを組織しており、再現可能なビジネスケースを確立しています。

3. 北米:

北米では、ゼロエミッション車(ZEV)規制の導入と連邦政府によるEV充電インフラへの大規模な投資が、回生ブレーキシステム市場の成長を牽引しています。特にカリフォルニア州のZEVプログラムは、他の州にも影響を与え、自動車メーカーにEVおよびPHEVの生産を加速させています。これにより、回生ブレーキ技術の標準装備化が進み、市場拡大に貢献しています。

4. その他の地域:

中東、アフリカ、ラテンアメリカを含むその他の地域は、EV普及率の低さ、充電インフラの不足、および内燃機関(ICE)車への依存度が高いことから、予測期間中に最も低い成長率を示すと予想されています。しかし、一部の国では、政府がEV導入を促進するための政策やインセンティブを導入し始めており、長期的には回生ブレーキシステム市場の潜在的な成長が見込まれます。特に、都市部の交通渋滞緩和と大気汚染対策の観点から、ハイブリッド車やEVへの関心が高まりつつあります。

自動車回生ブレーキシステム市場に関する本レポートは、市場の包括的な分析と将来予測を提供しています。調査の前提、範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長要因、阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場を詳細に解説しております。

市場規模と成長予測においては、2025年には74.1億米ドルに達し、2030年までには127.6億米ドルに成長すると予測されています。この成長は、主に以下の要因によって推進されています。

* 電気自動車(EV)およびハイブリッド車(HV)の販売台数の急増。

* 世界的な排出ガス規制の強化と、それに関連するインセンティブの導入。

* 自動車メーカー(OEM)によるブレーキ・バイ・ワイヤ(Brake-by-Wire)アーキテクチャへの移行。

* バッテリーコストの急速な低下が投資収益率(ROI)を向上させていること。

* 回生ブレーキのテレメトリーデータに基づくフリートの最適化。

* 炭素クレジット取引プラットフォームとの統合。

一方で、市場の成長を阻害する要因としては、回生ブレーキシステムの初期導入コストの高さ、希土類磁石やSiCチップの供給リスク、車両重量の増加とパッケージングの複雑さ、およびヘビーデューティーサイクルにおける熱負荷の制限が挙げられています。

市場は、技術タイプ(電気機械式、油圧式、空圧式)、コンポーネントタイプ(バッテリーパック、電動モーター、ブレーキパッドとキャリパー、電子制御ユニット(ECU)、フライホイール)、車両タイプ(乗用車、小型商用車(LCV)、中・大型商用車(MHCV))、流通チャネル(OEM、アフターマーケット)、および地理的区分(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化され、それぞれについて詳細な分析と成長予測が提供されています。

特に、コンポーネント別では電動モーターが2024年の収益の42.11%を占め、最大の貢献をしています。車両タイプ別では、フリートのROI優先順位により、中・大型商用車(MHCV)が2030年まで年平均成長率13.66%で最も速い成長を遂げると見込まれています。地域別では、欧州がEuro 7規制と炭素クレジットの採用拡大により、年平均成長率12.24%で最も急速に成長する地域となるでしょう。

競争環境のセクションでは、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、DENSO Corporation、Hyundai Mobis Co., Ltd.、Aisin Corporation、Advics Co., Ltd.、BorgWarner Inc.、Eaton Corporation plc、Valeo SA、Hitachi Astemo Ltd.、Knorr-Bremse AG、Skeleton Technologies Group OÜ、Brembo SpA、Toyota Motor Corporation、Tesla Inc.といった主要企業のプロファイルが詳細に分析されています。これには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれており、市場の集中度や戦略的動向、市場シェア分析も行われています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電気自動車およびハイブリッド車の販売急増

- 4.2.2 厳格な世界的な排出ガス規制とインセンティブ

- 4.2.3 OEMのブレーキ・バイ・ワイヤアーキテクチャへの移行

- 4.2.4 バッテリーコストの急速な低下によるROIの向上

- 4.2.5 回生ブレーキテレメトリーによるデータ駆動型フリート最適化

- 4.2.6 カーボンクレジット取引プラットフォームとの統合

- 4.3 市場の阻害要因

- 4.3.1 回生ブレーキハードウェアの高額な初期費用

- 4.3.2 希土類磁石およびSiCチップの供給リスク

- 4.3.3 車両重量の増加/パッケージングの複雑さ

- 4.3.4 ヘビーデューティーサイクルにおける熱負荷制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 技術タイプ別

- 5.1.1 電気機械式ブレーキ

- 5.1.2 油圧ブレーキ

- 5.1.3 空圧ブレーキ

- 5.2 コンポーネントタイプ別

- 5.2.1 バッテリーパック

- 5.2.2 電気モーター

- 5.2.3 ブレーキパッドとキャリパー

- 5.2.4 電子制御ユニット (ECU)

- 5.2.5 フライホイール

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車 (LCV)

- 5.3.3 中型・大型商用車 (MHCV)

- 5.4 流通チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 株式会社デンソー

- 6.4.5 現代モービス株式会社

- 6.4.6 アイシン株式会社

- 6.4.7 株式会社アドヴィックス

- 6.4.8 BorgWarner Inc.

- 6.4.9 Eaton Corporation plc

- 6.4.10 Valeo SA

- 6.4.11 日立Astemo株式会社

- 6.4.12 Knorr-Bremse AG

- 6.4.13 Skeleton Technologies Group OÜ

- 6.4.14 Brembo SpA

- 6.4.15 トヨタ自動車株式会社

- 6.4.16 Tesla Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車回生ブレーキシステムは、車両が減速する際に発生する運動エネルギーを熱として大気中に放出するのではなく、電気エネルギーとして回収し、再利用する画期的な技術でございます。従来の摩擦ブレーキが運動エネルギーを熱に変換して消費するのに対し、回生ブレーキシステムは、この失われがちなエネルギーを有効活用することで、車両の燃費向上、電気自動車(EV)やハイブリッド車(HV)の航続距離延長、そして排出ガスの削減に大きく貢献いたします。このシステムは、特に頻繁な加減速を繰り返す都市部での走行において、その真価を発揮し、環境負荷の低減とエネルギー効率の向上を実現する上で不可欠な要素となっております。

回生ブレーキシステムには、主にいくつかの種類がございます。最も普及しているのは「電気回生ブレーキ」で、これは電気モーターをジェネレーター(発電機)として機能させることで、車両の運動エネルギーを電気エネルギーに変換し、バッテリーやキャパシタに蓄える方式です。EV、HV、プラグインハイブリッド車(PHEV)のほとんどがこの方式を採用しております。次に、「油圧回生ブレーキ」は、運動エネルギーを利用して油圧アキュムレーター内の流体を圧縮し、その圧力エネルギーを蓄える方式です。これは主に大型商用車や一部の特殊車両で採用されることがございます。また、「フライホイール回生ブレーキ」は、高速回転するフライホイールに運動エネルギーを蓄え、必要に応じてそのエネルギーを放出する方式で、一部のレーシングカーや特定のバスなどで実験的に導入された事例がございます。現代の自動車では、これらの回生ブレーキシステムは、安全性と確実な制動力を確保するため、従来の摩擦ブレーキと協調して動作する「協調回生ブレーキシステム」として統合されており、ドライバーは回生ブレーキと摩擦ブレーキの切り替わりを意識することなく、スムーズなブレーキングを体験できるよう設計されております。

この技術の主な用途は、電気自動車(EV)、ハイブリッド車(HV)、プラグインハイブリッド車(PHEV)といった電動車両全般にわたります。HVでは、エンジンとモーターの協調制御により燃費を向上させ、EVやPHEVでは、回収した電気エネルギーをバッテリーに蓄えることで、電気のみでの走行距離を最大限に延ばす役割を担います。また、バスやトラックなどの商用車においても、頻繁な停車と発進を繰り返す運行形態において、回生ブレーキによるエネルギー回収は燃料消費の削減に非常に効果的でございます。さらに、鉄道車両においては、古くから回生ブレーキが採用されており、減速時に発生する電力を架線に戻したり、車載バッテリーに蓄えたりすることで、省エネルギー運転に貢献しております。

回生ブレーキシステムを支える関連技術も多岐にわたります。まず、回生ブレーキと摩擦ブレーキをシームレスに連携させるために不可欠なのが「ブレーキ・バイ・ワイヤ」システムです。これは、ブレーキペダルの踏み込み量を電気信号に変換し、電子制御ユニット(ECU)が回生ブレーキと摩擦ブレーキの最適な配分を決定する技術で、これにより自然なブレーキフィーリングと最大限のエネルギー回収を両立させます。次に、回収した電気エネルギーを効率的に貯蔵するための「エネルギー貯蔵装置」が挙げられます。リチウムイオンバッテリーが主流ですが、急速な充放電が可能なスーパーキャパシタ(ウルトラキャパシタ)も、バッテリーと併用される形で採用されることがあります。また、運動エネルギーを電気エネルギーに、あるいはその逆の変換を行う「電気モーター/ジェネレーター」は、回生ブレーキの中核をなす部品です。これらの電力の流れを制御し、効率的な変換を行うためには、「パワーエレクトロニクス」(インバーター、コンバーターなど)が不可欠であり、車両全体のエネルギーマネジメントを司る「車両制御ユニット(VCU)」や「電子制御ユニット(ECU)」の高度なアルゴリズムが、回生ブレーキの性能を最大限に引き出します。近年では、先進運転支援システム(ADAS)や自動運転技術との連携により、前方の交通状況や道路勾配を予測し、より効率的な回生ブレーキ制御を行う研究も進められております。

市場背景としましては、世界的な環境規制の強化が、回生ブレーキシステムの普及を強力に後押ししております。特に、CO2排出量削減目標の達成や、燃費基準の厳格化は、自動車メーカーにとって電動化技術の導入を加速させる主要な要因です。これに伴い、EVやHV、PHEVの市場が急速に拡大しており、回生ブレーキはこれらの車両にとって不可欠な基盤技術となっております。消費者の環境意識の高まりや、燃料費高騰への懸念も、燃費効率の良い電動車両への需要を高め、結果として回生ブレーキの重要性を増しております。技術的な側面では、バッテリー性能の向上、モーターの高効率化、そして制御システムの洗練が進んだことで、回生ブレーキのエネルギー回収効率は飛躍的に向上いたしました。一方で、システムのコスト、特に高性能バッテリーの価格は依然として課題であり、また、回生ブレーキと摩擦ブレーキの切り替わりにおけるブレーキフィーリングの均一性や、低温環境下でのバッテリー性能の制約なども、今後の改善が求められる点として挙げられます。

将来展望としましては、回生ブレーキシステムはさらなる進化を遂げることが予想されます。まず、制御アルゴリズムの高度化により、より広範囲な走行条件下で最大限のエネルギー回収が可能となるでしょう。人工知能(AI)や機械学習の導入により、ドライバーの運転パターンや交通状況、道路勾配などをリアルタイムで学習し、予測的な回生ブレーキ制御を行うことで、エネルギー効率をさらに高めることが期待されます。また、バッテリー技術の進化、例えば全固体電池や次世代スーパーキャパシタなどの実用化は、より多くのエネルギーを効率的に貯蔵し、急速な充放電を可能にすることで、回生ブレーキの性能を飛躍的に向上させる可能性を秘めております。運転体験の面では、「ワンペダルドライビング」のような、アクセルペダルだけで加減速を制御する機能がさらに洗練され、より直感的で快適な運転が実現されるでしょう。将来的には、V2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)といった、車両と電力網や家庭との連携が進む中で、回生ブレーキによって回収されたエネルギーが、単に車両内で再利用されるだけでなく、外部の電力システムに貢献する可能性も考えられます。このように、自動車回生ブレーキシステムは、単なる省エネ技術に留まらず、持続可能なモビリティ社会の実現に向けた中核技術として、その役割を拡大していくことでしょう。