ハイテク医療機器 市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ハイテク医療機器市場レポートは、業界をデバイスタイプ別(診断・モニタリング機器および治療機器)、フォームファクター別(スマートウォッチ、フィットネスバンドなど)、接続性別(Wi-Fi、セルラーなど)、用途別(スポーツ&フィットネス、ホームヘルスケアなど)、および地域別に区分しています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイテク医療機器市場は、2025年から2030年にかけて著しい成長が見込まれています。本レポートは、この市場の規模、成長トレンド、予測、および主要なセグメント、地域、競争環境について詳細に分析しています。

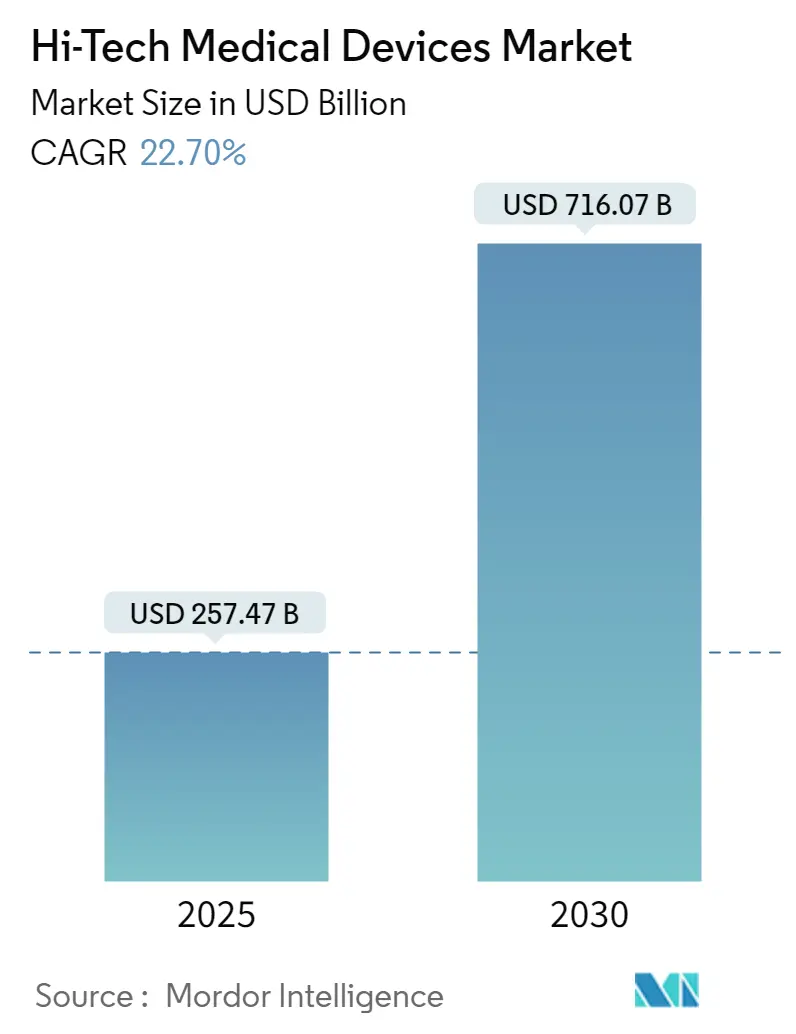

市場概要

調査期間は2019年から2030年で、市場規模は2025年の2,574.7億米ドルから2030年には7,160.7億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は22.70%と非常に高い伸びを示す見込みです。市場の成長は、5G対応のリアルタイムモニタリング、AIを活用した診断、コネクテッドケアに対する消費者の受容度の高まりによって加速されています。大手小売薬局が機器の流通を拡大し、テクノロジー企業は安全なクラウドプラットフォームを統合して治療期間を短縮しています。北米は強力な償還制度を通じて投資を牽引し、アジア太平洋地域は各国のデジタルヘルスインフラ推進により機器の導入を加速させています。一方で、FDAによるサイバーセキュリティ義務化は、認証期間を長期化させる要因となっており、企業は規制対応の専門知識を共有するために戦略的パートナーシップを模索しています。投資は、スマートパッチ、非侵襲性バイオセンサー、およびBLE、Wi-Fi、5G間でシームレスに切り替え可能なハイブリッド接続モジュールの開発に集中しています。市場集中度は低いと評価されています。

主要なレポートのポイント

* デバイスタイプ別: 診断・モニタリング機器が2024年に63.14%の市場シェアを占め、市場を牽引しました。治療機器は2030年までに23.81%のCAGRで拡大すると予測されています。

* フォームファクター別: スマートウォッチが2024年に34.15%の市場シェアを占めましたが、スマートパッチは2030年までに23.18%のCAGRで成長すると見込まれています。

* 接続性別: Bluetooth Low Energy(BLE)が2024年に45.51%の市場シェアを占めました。Wi-Fi接続は2025年から2030年の間に23.93%のCAGRで成長する見込みです。

* アプリケーション別: 在宅医療が2024年に58.74%の市場シェアを占め、遠隔患者モニタリングは2030年までに23.45%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に42.67%の市場シェアを占める最大の市場であり、アジア太平洋地域は2030年までに24.71%のCAGRで最も急速に成長する地域となる見込みです。

グローバルハイテク医療機器市場のトレンドと洞察

市場牽引要因

* スマートフォンの普及とLTE/5G接続(CAGRへの影響度:+5.5%): 5Gネットワークは100ミリ秒未満の低遅延を提供し、遠隔手術や複数のウェアラブルからの連続ストリーミングを可能にします。病院内のプライベート5Gスライスは無線干渉を低減し、患者データを保護します。エッジコンピューティングはアラームをローカルで処理し、クラウドの停止を防ぎます。中国での成功事例は、バイタルサインパッチ、輸液ポンプ、画像診断カート間のシームレスな相互運用性を示しており、市場を強化しています。2030年以降には、平方キロメートルあたり100万台のデバイスを目標とする6Gへの動きが、市場の指数関数的な拡大を示唆しています。

* 慢性疾患の負担増加と予防医療への注力(CAGRへの影響度:+4.9%): 糖尿病、心不全、COPDプログラムでは、1年間の連続血糖モニターやMEMSベースの圧力センサーの導入が増加しています。365日間動作する埋め込み型CGMは、センサー交換コストを削減しつつ臨床レベルの精度を提供します。遠隔肺動脈モニターは、多施設試験で心不全による入院を削減しました。スマート包帯は、症状が現れる数時間前に温度やpHの変化を分析して感染を予測します。AIパターン認識モデルはこれらのデータを実用的なアラートに変換し、予防医療を強化し、市場全体の需要を刺激しています。

* 遠隔患者モニタリング(RPM)の償還拡大(CAGRへの影響度:+3.7%): CMSは、生理学的データ収集、デバイス設定、臨床医によるレビューを償還するCPTコードを追加し、複数の慢性疾患への支払いを拡大しました。医療システムは、RPMデバイスが退院後のケアを支えることで、緊急受診が25%減少したと報告しています。商業保険会社もこれらのポリシーを反映し、RPM指標を価値ベースの契約に組み込んでいます。地方の診療所は、コネクテッドタブレットを活用して患者を都市の心臓専門医に繋ぎ、市場における公平性を強化しています。

* AI対応非侵襲性バイオマーカーセンサー(CAGRへの影響度:+2.5%): FDAによって承認された800以上のAI対応デバイスには、汗ベースのコルチゾール検出器や呼気ベースのVOC分析装置が含まれます。ナノポーラスグラフェンセンサーは単一のタンパク質バイオマーカーを認識し、適応アルゴリズムは患者レベルのベースラインを学習して誤検出を大幅に削減します。規制当局のパイロットプログラムは、承認後に再学習するアルゴリズムの検証について製造業者を指導し、反復を妨げることなく安全性を確保しています。この分野でのブレークスルーは、臨床用途を拡大し、市場に幅をもたらしています。

市場の抑制要因

* 高いデバイスコストと短い交換サイクル(CAGRへの影響度:-3.9%): 高度なモニタリングプラットフォームは、従来の機器が10~15年であるのに対し、5~7年ごとにアップグレードが必要となることが多く、医療提供者の予算を圧迫しています。メンテナンスには年間設備投資の3.1%が費やされ、その3分の2は人件費です。サブスクリプションによる資金調達は、運用予算全体にコストを分散させ、認定された再製造はOEM仕様を維持しつつ取得価格を40%削減します。予測される市場の成長は、これらの高コスト要因によって部分的に相殺される可能性があります。

本レポートは、ハイテク医療機器市場に関する詳細な分析を提供しています。この市場は、電子的に有効化され、センサーが豊富に搭載され、またはソフトウェアによって駆動されるあらゆる機器を対象としており、スクリーニング、モニタリング、診断、治療に用いられ、有線または無線ネットワークを通じて患者データを保存または送信するものです。具体的には、コネクテッドウェアラブル、インテリジェントパッチ、リハビリテーション用外骨格、没入型手術用ヘッドセットなどが含まれますが、純粋な機械的ツールや組み込み電子機器を持たない使い捨て消耗品は除外されます。

市場規模は、2025年には2,574.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)22.70%で成長し、2030年には7,160.7億米ドルに達する見込みです。

市場の成長を牽引する主な要因としては、スマートフォンの普及とLTE/5G接続の広がり、慢性疾患の負担増加と予防医療への注力、遠隔患者モニタリングに対する償還の拡大、部品コストの急速な低下、AIを活用した非侵襲性バイオマーカーセンサーの登場、そして小売薬局や大型店によるバーチャルケア市場への参入が挙げられます。

一方で、市場の成長を抑制する要因も存在します。高額なデバイスコストと短い交換サイクル、データプライバシーおよびサイバーセキュリティに関する懸念、AIアルゴリズムに対する規制経路の断片化、極限条件下でのセンサー精度低下などが課題として指摘されています。

本レポートでは、市場を多角的に分析しています。具体的には、デバイスタイプ別(診断・モニタリングデバイス、治療用デバイス)、フォームファクター別(スマートウォッチ、フィットネスバンド、スマートパッチ、スマート衣料、スマートリング、AR/VRヘッドセット)、接続性別(Bluetooth Low Energy、セルラー(4G/5G)、NFC、Wi-Fi)、用途別(スポーツ&フィットネス、遠隔患者モニタリング、在宅医療、疾患別管理、軍事・救急隊員向けヘルスケア)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細なセグメンテーション分析が行われています。

地域別では、有利な償還制度と高度なデジタルインフラを背景に、北米が市場シェアの42.67%を占め、市場をリードしています。主要な市場プレイヤーには、Apple Inc.、Alphabet Inc.(Fitbit & Google Health)、Samsung Electronics Co. Ltd.、Huawei Technologies Co. Ltd.、Garmin Ltd.、Dexcom Inc.、Abbott Laboratories、Medtronic plc、Philips Healthcare、OMRON Healthcareなどが挙げられます。

デバイスセグメントでは、スマートパッチやクローズドループ型薬剤送達システムの普及により、治療用デバイスが年平均成長率23.81%で最も急速に成長しています。また、医療用ウェアラブルの接続オプションとしては、低消費電力と強力なセキュリティを特徴とするBluetooth Low Energyが市場の45.51%を占め、優位に立っています。

本レポートの調査方法は、トップダウンとボトムアップのアプローチを組み合わせたハイブリッド型であり、病院の生体医工学技士、デジタルヘルス創業者、センサーサプライヤー、臨床医への一次調査と、FDA承認データ、WHO統計、特許出願、企業年次報告書などのデスク調査を通じて、データの検証と市場規模の予測が行われています。これらの詳細な分析に基づき、ハイテク医療機器市場の現状と将来の展望が包括的に提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートフォンとLTE/5G接続の普及

- 4.2.2 慢性疾患の負担増加と予防医療への注力

- 4.2.3 遠隔患者モニタリングに対する償還の拡大

- 4.2.4 コンポーネントコストの急速な低下

- 4.2.5 AI対応の非侵襲性バイオマーカーセンサー

- 4.2.6 小売薬局および大型量販店のバーチャルケアへの参入

- 4.3 市場の阻害要因

- 4.3.1 高いデバイスコストと短い交換サイクル

- 4.3.2 データプライバシー/サイバーセキュリティの懸念

- 4.3.3 AIアルゴリズムの規制経路の断片化

- 4.3.4 極端な条件下でのセンサー精度ドリフト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 診断&モニタリングデバイス

- 5.1.1.1 バイタルサインモニター

- 5.1.1.2 連続血糖モニター

- 5.1.1.3 マルチパラメータパッチ

- 5.1.2 治療デバイス

- 5.1.2.1 疼痛管理ウェアラブル

- 5.1.2.2 リハビリテーション用外骨格

- 5.1.2.3 薬剤送達パッチ

- 5.2 フォームファクター別

- 5.2.1 スマートウォッチ

- 5.2.2 フィットネスバンド

- 5.2.3 スマートパッチ

- 5.2.4 スマート衣料

- 5.2.5 スマートリング

- 5.2.6 AR / VRヘッドセット

- 5.3 接続性別

- 5.3.1 Bluetooth Low Energy

- 5.3.2 セルラー (4G/5G)

- 5.3.3 NFC

- 5.3.4 Wi-Fi

- 5.4 用途別

- 5.4.1 スポーツ&フィットネス

- 5.4.2 リモート患者モニタリング

- 5.4.3 在宅医療

- 5.4.4 疾患別管理

- 5.4.5 軍事・緊急対応要員の健康管理

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Apple Inc.

- 6.3.2 Alphabet Inc. (Fitbit & Google Health)

- 6.3.3 Samsung Electronics Co. Ltd.

- 6.3.4 Huawei Technologies Co. Ltd.

- 6.3.5 Garmin Ltd.

- 6.3.6 Dexcom Inc.

- 6.3.7 Abbott Laboratories

- 6.3.8 Medtronic plc

- 6.3.9 Philips Healthcare

- 6.3.10 OMRON Healthcare

- 6.3.11 iRhythm Technologies

- 6.3.12 Masimo Corporation

- 6.3.13 Withings SA

- 6.3.14 BioIntelliSense Inc.

- 6.3.15 Xiaomi Corporation

- 6.3.16 Polar Electro Oy

- 6.3.17 Whoop Inc.

- 6.3.18 Biofourmis Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「ハイテク医療機器」とは、従来の医療機器の枠を超え、人工知能(AI)、ロボット工学、IoT、バイオテクノロジー、先進材料科学といった最先端の科学技術を高度に統合し、診断、治療、予防、リハビリテーションなど、医療のあらゆる側面において革新的な進歩をもたらす機器の総称でございます。これらの機器は、病気の早期発見、精密な診断、低侵襲かつ効果的な治療、そして患者様の生活の質の向上に大きく貢献しております。

ハイテク医療機器は多岐にわたる種類がございます。まず、画像診断機器としては、高精細な画像で体内の詳細な情報を得る磁気共鳴画像診断装置(MRI)や、X線を用いて断層画像を生成するコンピューター断層撮影装置(CT)、生体内の代謝活動を可視化する陽電子放出断層撮影装置(PET)などが挙げられます。これらは、病変の早期発見や精密な診断に不可欠な存在となっております。次に、治療機器では、外科手術の精度と安全性を飛躍的に向上させるロボット支援手術システム(例:ダヴィンチサージカルシステム)や、がん治療において病巣に高精度で放射線を照射する陽子線・重粒子線治療装置、リニアックなどの放射線治療機器がございます。また、内視鏡手術に用いられる高機能な内視鏡システムや、カテーテルを用いた低侵襲治療機器もこの範疇に含まれます。さらに、再生医療や細胞治療の分野では、細胞培養装置やバイオリアクターといった高度な機器が不可欠でございます。検査・モニタリング機器としては、リアルタイムで生体情報を測定・解析するウェアラブルデバイスや、高度な自動分析装置、遠隔患者モニタリングシステムなどが挙げられます。これらは、病状の早期変化を捉え、個別化された医療の提供を可能にします。

これらのハイテク医療機器の用途は非常に広範でございます。第一に、早期診断と精密診断です。高精細な画像診断装置やAIを活用した解析システムにより、従来は見逃されがちであった微細な病変や、病気の初期段階での発見が可能となり、治療の成功率向上に寄与しております。第二に、低侵襲治療の実現です。ロボット支援手術や内視鏡手術、カテーテル治療などは、患者様の身体への負担を最小限に抑え、術後の回復期間の短縮、痛みの軽減、合併症のリスク低減に貢献しております。第三に、個別化医療の推進です。患者様一人ひとりの遺伝情報や病態、生活習慣に基づいた最適な診断・治療計画の立案に、これらの機器から得られる膨大なデータが活用されております。第四に、医療の質の向上と安全性確保です。AIによる診断支援や手術ロボットの活用は、医療従事者の負担を軽減しつつ、ヒューマンエラーのリスクを低減し、医療行為の標準化と質の向上に貢献いたします。最後に、遠隔医療や地域医療連携の強化です。IoTを活用した遠隔モニタリングシステムや、高精細な画像データを瞬時に共有できる通信技術は、地理的な制約を超えた医療提供を可能にし、医療格差の是正にも繋がると期待されております。

ハイテク医療機器を支える関連技術は多岐にわたります。人工知能(AI)と機械学習は、画像診断における病変の自動検出、診断支援、治療計画の最適化、さらには新薬開発の効率化など、多岐にわたる分野で活用されております。ロボット工学は、手術支援ロボットだけでなく、リハビリテーションロボットや薬剤搬送ロボットなど、医療現場の様々な場面でその応用が進んでおります。IoT(Internet of Things)とセンサー技術は、ウェアラブルデバイスによる生体情報の常時モニタリングや、スマート病院における機器連携、遠隔医療の基盤を形成しております。ビッグデータ解析は、患者様の診療データやゲノム情報、ライフログなどを統合・分析することで、疾患の予測、治療効果の評価、新たな治療法の開発に貢献いたします。また、高精細な画像処理技術は、3D画像再構築や拡張現実(AR)を用いた手術ナビゲーションなどに応用され、医療の精度を高めております。さらに、先進材料科学は、生体適合性の高いインプラント材料や、薬剤放出制御機能を持つスマート材料の開発に不可欠であり、高速・大容量通信技術(5Gなど)は、遠隔医療やリアルタイムでのデータ共有を可能にする重要なインフラでございます。

市場背景としては、世界的な高齢化社会の進展とそれに伴う医療ニーズの増大が、ハイテク医療機器市場を牽引する最大の要因でございます。生活習慣病の増加や、がん、心疾患といった難病の治療法開発への期待も高まっております。また、医療費抑制の必要性から、診断・治療の効率化や患者負担の軽減に繋がる機器への需要が高まっております。技術革新の加速、特にAIやIoTの進化は、新たな医療機器の開発を後押ししております。さらに、新型コロナウイルス感染症のパンデミックを契機に、医療のデジタル化(DX)が加速し、遠隔医療や非接触型医療機器への関心が一層高まりました。一方で、高額な導入コスト、複雑な薬事規制や承認プロセス、機器を適切に操作・管理できる専門人材の育成、そして患者様のプライバシー保護やデータセキュリティの確保といった課題も存在いたします。

今後の展望としましては、ハイテク医療機器はさらなる進化を遂げ、医療の未来を大きく変革していくと予想されております。個別化医療と予防医療のさらなる進展は確実であり、AIが患者様の遺伝情報や生活習慣、過去の病歴などを総合的に解析し、最適な予防策や治療法を提案する時代が到来するでしょう。超低侵襲・非侵襲治療の技術はさらに高度化し、より安全で患者負担の少ない治療法が普及すると考えられます。例えば、集束超音波治療やナノロボットによる標的治療などが挙げられます。デジタルヘルスと遠隔医療の普及は加速し、自宅にいながらにして専門医の診断を受けたり、ウェアラブルデバイスで常時健康状態をモニタリングし、異常があれば自動で医療機関に通知されるようなシステムが一般化する可能性がございます。また、医療機器と医薬品の融合も進み、特定の薬剤を特定のタイミングで放出する機能を持つデバイスや、診断と治療を一体化したコンビネーション製品が増加すると見込まれます。AIとロボットのさらなる進化により、自律的な診断・治療システムや、より高度なリハビリテーション支援ロボットが登場することも期待されております。最終的には、医療機関、患者様、研究機関、企業がシームレスに連携するデータ駆動型のエコシステムが構築され、より効率的で質の高い医療が提供される未来が描かれております。