浮体式太陽光パネル市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

浮体式太陽光発電パネル市場レポートは、製品タイプ(固定式システム、追尾式システム、ハイブリッド固定式・追尾式)、技術(多結晶、単結晶、薄膜/両面)、容量セグメント(5 MW未満、5~50 MW、50 MW超)、設置環境(貯水池/湖、運河および水路、オフショア/沿岸)、および地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

浮体式太陽光発電パネル市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。この市場は、土地不足の圧力、電力会社の脱炭素化義務、そして水上設置による冷却効果がもたらすエネルギー収量の増加といった要因によって力強く拡大しています。

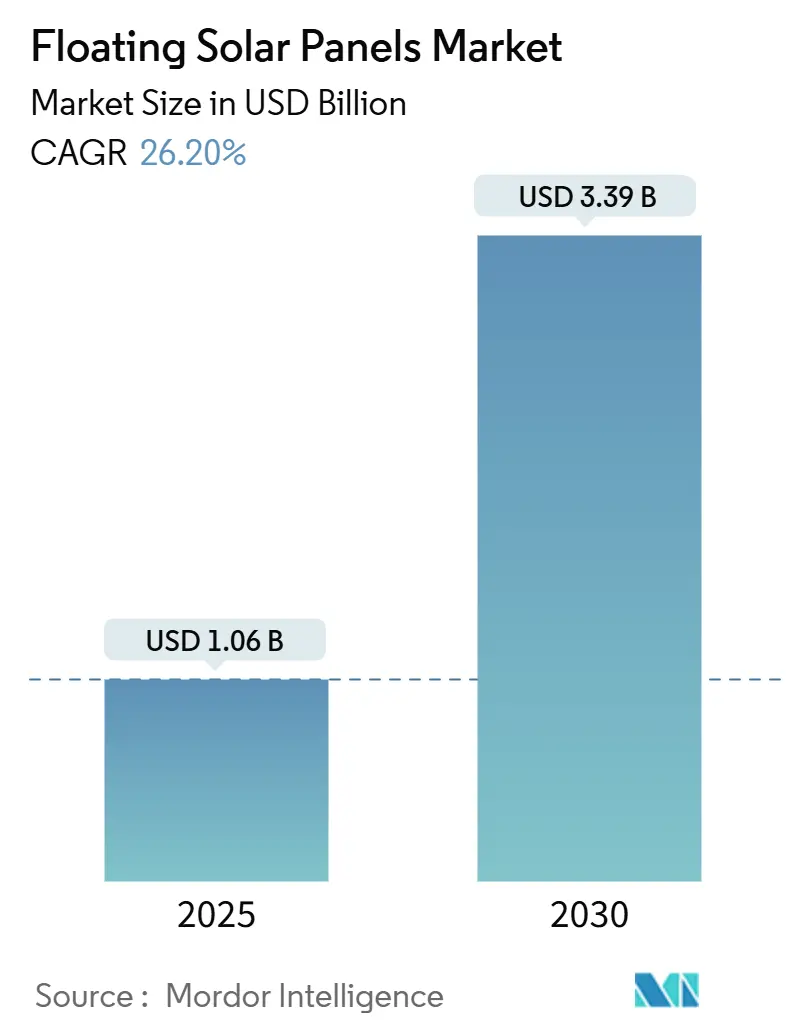

市場規模と成長分析

浮体式太陽光発電パネル市場は、2025年には10.6億米ドルと推定され、2030年までに33.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は26.20%に上ります。アジア太平洋地域が最大の市場シェアを占め、最も急速に成長する地域でもあります。市場の集中度は中程度です。

市場の主要な動向と洞察

成長要因:

1. 土地不足と未利用水面の活用: 人口密度の高い経済圏では、安価な土地が不足しており、電力会社は再生可能エネルギーの導入を計画通りに進めるため、水域への新規設備設置を増やしています。世界の貯水池のわずか1%を覆うだけで、2024年の世界の太陽光発電追加容量の約2倍にあたる404 GWの発電ポテンシャルが解放されると試算されています。シンガポール、日本、中国の都市化された地域では、すでに利用可能な土地が枯渇しており、ドイツでは大規模な浮体式ライセンスを加速するため、水面利用率15%の上限が撤廃されました。水上設置は土地利用に関する紛争を回避できるため、プロジェクトの承認が迅速に進み、農業用地や保全区域を犠牲にすることなく、国のクリーンエネルギー目標達成に向けた戦略的な手段となっています。

2. 冷却効果による効率向上と蒸発抑制: パネルが常に水に接触することで、地上設置型と比較してパネル温度が10~15℃低く保たれ、年間エネルギー収量が0.6~4.4%増加し、高い設置コストを相殺します。また、浮体式プラットフォームは貯水池を覆い、表面からの蒸発を約70%削減します。これは、貯水された水が経済的価値を持つ地域にとって具体的なメリットとなります。例えば、300 kWpの浮体式システムは年間約12,700 m³の水を節約しながらクリーンな電力を供給し、電力と節水の両方を収益源とする財務モデルを強化しています。この二重のメリットは、浮体式太陽光発電市場を従来のPVと差別化し、乾燥気候地域におけるプレミアムな設備投資を正当化するのに役立っています。

3. 電力会社の脱炭素化義務: 2030年から2040年までにカーボンニュートラルなポートフォリオを達成するため、ヨーロッパと北米の電力会社は、長期にわたる土地取得の議論を回避できる水上設置型システムを好んでいます。スペインの2024年の政令では、開発者が特定の公共貯水池の5~15%を25年間占有することを、迅速な許認可プロセスで許可しています。既存の水力発電設備との併設による許認可期間の短縮とプロジェクトパイプラインの加速は、CHN Energyが2年以内に概念から系統接続までを完了した320 MWの洋上浮体式システムによって実証されています。脱炭素化政策に裏打ちされた安定した長期的な電力料金は、収益リスクを低減し、浮体式太陽光発電市場における大規模な導入に機関投資家の資金を呼び込んでいます。

4. 貯水池・水力発電ハイブリッド化の可能性: 浮体式太陽光発電と水力発電のハイブリッド複合施設は、仮想的な貯蔵メカニズムを生み出します。日中に太陽光エネルギーが供給され、水力発電は夕方に発電量をシフトすることで、新たなバッテリーを必要とせずに純負荷曲線を平坦化します。既存の貯水池の25%を覆うことで、4,400 GWの追加再生可能エネルギー容量が解放され、蒸発削減により年間142.5 TWhの水力発電損失を回避できると試算されています。ブラジルのLajeadoプロジェクトでは、97,200個のパワーオプティマイザーと高反射率のいかだを組み合わせることで、発電所の出力を拡大し、貯水池の寿命を延ばしています。中国、インド、東南アジアでも同様の計画が進められており、浮体式システムが既存のダムの資産寿命延長ツールとして位置づけられ、浮体式太陽光発電市場の価値提案を強化しています。

抑制要因:

1. 陸上設置型PVと比較した高い設備投資額: 浮体式システムの設置には、浮力を持つポンツーンシステム、海洋グレードのケーブル、および現場固有の係留設備が必要となるため、陸上設置型と比較して50~100%高い設備投資額がかかります。運河への設置では、高架構造や杭基礎が必要となるため、そのコストはさらに倍増する可能性があります。規模の経済効果により部品価格は低下していますが、多くの投資家は依然として高いハードルレートを設定しています。ただし、土地価格が高い地域や節水効果が大きい地域では、その差が縮まり、投資が正当化されるため、浮体式太陽光発電産業はまず水不足地域や不動産価値の高い地域へと向かっています。

2. 保険引受能力の限界: 2024年には世界の太陽光発電関連の保険損失が500億米ドルを超え、保険会社は補償条件を厳格化しています。浮体式プロジェクトは、波浪荷重、生物付着、腐食といった未開拓の海洋リスクに直面するため、保険数理モデルの開発が遅れています。開発者は自己保険を選択するか、プロジェクトの内部収益率(IRR)を低下させる高い保険料を交渉することがよくあります。新興市場のスポンサーは、国内の保険会社が海洋工学の専門知識をほとんど持たないという追加の課題に直視しており、これが資金調達の複雑さを増大させ、浮体式太陽光発電市場における強い需要を抑制しています。

セグメント分析

* 製品タイプ別: 2024年には固定式システムが浮体式太陽光発電市場の81.5%を占め、6億7,300万米ドルに達しました。簡素化された係留、低いO&M費用、実績のある信頼性がその優位性を支えています。しかし、追尾式ソリューションは2030年までに29.3%のCAGRで成長すると予測されており、インドネシアや中国の初期導入事例では最大15%の収量増加が報告されています。ハイブリッド固定式・追尾式システムも、将来的にはコストパフォーマンスの差を縮める可能性があります。

* 技術別: 2024年の設置量では多結晶モジュールが61.9%を占め、低価格と十分な効率性で支持されています。しかし、単結晶モジュールは30.7%のCAGRで最も急速に成長しており、高い変換効率によりいかだの面積、架台、ケーブル、係留の費用を削減できます。両面発電単結晶モジュールは、反射性の高い水面と組み合わせることで、裏面からの日射量を17.3%増加させる利点があります。薄膜技術はまだ実験段階ですが、将来的に特定のニッチ市場を切り開く可能性があります。

* 容量セグメント別: 2024年の容量追加では、5~50 MWの中規模プロジェクトが48.2%を占め、規模の経済性と新興市場における単一資産融資に適している点が評価されています。50 MWを超える大規模プロジェクトは32.1%のCAGRで拡大しており、Hexa Renewablesが2024年11月に192 MWの洋上アレイを稼働させるなど、大規模浮体式システムの商業的実現可能性が実証されています。5 MW未満の小規模プラントは、産業用ラグーンや廃水処理池でオンサイト需要を相殺するために設置されています。

* 設置環境別: 2024年には貯水池と湖が65.7%のシェアを占め、5億4,200万米ドルの市場を形成しました。穏やかな水面は係留設計を簡素化し、検査頻度を減らし、既存の水力発電ダムの送電網を活用できます。洋上および沿岸プロジェクトは、現在規模は小さいものの、35.5%のCAGRで急速に成長しています。無限の海面と優れた日射量をターゲットにしていますが、高い波浪荷重への対応が課題です。運河浮体式システムは、エネルギー出力と蒸発散量削減を組み合わせるニッチな市場を形成しています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の53.4%を占め、2024年から2030年まで28.6%のCAGRで成長すると予測されており、浮体式太陽光発電市場におけるリーダーシップを強化しています。中国のCHN Energyは320 MWの洋上アレイを系統接続し、世界最大の単一浮体式ユニットとなっています。インドのOmkareshwar浮体式太陽光発電所は2025年1月に稼働し、年間600 GWhを供給しています。インドネシアの145 MW Cirata発電所は、2025年までに再生可能エネルギー目標23%を追求する東南アジアの野心的な規模を象徴しています。この地域の激しい土地競争と有利な固定価格買取制度が、浮体式太陽光発電市場を主要な脱炭素化ツールとして維持しています。

* ヨーロッパ: 規制の明確化により活性化され、第2位の市場となっています。ドイツは2024年7月に水面利用率15%の上限を撤廃し、1 GWのパイプラインを解放しました。スペインの貯水池に関する政令は、公共水域の入札を迅速化し、主要なEPCコンソーシアムを惹きつけています。イタリアの採石湖やフランスの灌漑池では多目的浮体式システムが登場し、地理的な多様性とエネルギー価格変動に対するシステム回復力を高めています。

* 北米: 新興市場ですが、設備投資プレミアムが圧縮されれば巨大な潜在力を秘めています。カリフォルニア州の1,500万米ドルの運河パイロットプロジェクトは、節水と太陽光発電供給を組み合わせる州のコミットメントを示しています。アリゾナ州のGila River Indian Communityは、3,000フィートの灌漑水路にパネルを設置し、年間10エーカーフィートの水を節約しています。インフレ抑制法によるクリーンエネルギー税額控除によって生み出される政策的勢いは、今後数年で他の干ばつ地域にもビジネスケースを広げる可能性があります。

競争環境

浮体式太陽光発電市場は中程度の断片化を示しており、上位5社が累積設置量の約35%を占めています。初期参入企業のCiel & Terreは、2 GWを超える世界的な導入実績を持ち、様々な波浪条件に対応するHydrelioプラットフォームを改良し続けています。SolarDuckとOcean Sunは、洋上特化型の設計を通じて既存企業に挑戦しており、海軍工学の知見をPV構造の回復力に転換しています。

戦略的提携が市場参入戦術を決定づけています。Hexa RenewablesとLG CNSは韓国の沿岸発電所を共同開発し、財務能力とEPCの専門知識を組み合わせています。知的財産創出は、耐腐食性ポリマー、自動破片除去、ドローンによる検査分析に集中しています。洋上パイオニアと貯水池ベテランの組み合わせが継続的なイノベーションを保証し、浮体式太陽光発電市場全体のライフサイクルコストを段階的に引き下げていくでしょう。

競争は技術的な側面だけでなく、サプライチェーンの現地化も重要な役割を果たしています。日本のインテグレーターは、長期保証を確保し、保守的な貸し手を安心させるために、国内の化学大手からEVAフィルムやエチレン酢酸ビニル封止材を輸入しています。中国のモジュールメーカーは、主要なダム群の近くにポンツーン成形ラインを併設し、物流コストを削減しています。

主要企業:

Ciel & Terre International、Sungrow Floating PV、Trina Solar Ltd、JA Solar Technology Co. Ltd、Ocean Sun AS

最近の業界動向

* 2025年1月: インドのプララド・ジョシ連邦大臣が、インドのクリーンエネルギーへの野心を象徴する国内最大級の浮体式太陽光発電設備であるOmkareshwar浮体式太陽光発電所を開所しました。

* 2024年12月: NKS Solar Oneは、フィリピンのカリラヤ湖とルモット湖にまたがる250 MW浮体式太陽光発電プロジェクトの第1フェーズに1億米ドルを投資すると発表し、Xian ElectricおよびEnergy Chinaとのエンジニアリングおよび建設契約を最終決定しています。

* 2024年11月: Hexa Renewablesは、世界最大の洋上浮体式太陽光発電所を稼働させ、洋上浮体式太陽光発電技術における重要なマイルストーンを達成し、海洋設置の商業的実現可能性を実証しました。

* 2024年11月: CHN Energyは、中国で世界最大の洋上浮体式太陽光発電プロジェクトを完了し、困難な海洋環境における技術的進歩を示し、洋上浮体式太陽光発電の新たなベンチマークを確立しました。

本レポートは、世界のフロート式太陽光発電パネル市場に関する包括的な分析を提供しています。

市場規模と成長予測:

世界のフロート式太陽光発電パネル市場は、2025年に10億5,796万米ドルに達し、2030年までには年平均成長率(CAGR)26.20%で33億8,000万米ドルを超える規模に成長すると予測されています。この力強い成長は、再生可能エネルギーへの世界的な移行と、水上空間の有効活用への関心の高まりによって推進されています。

市場の推進要因:

主要な市場推進要因としては、以下の点が挙げられます。

* 土地不足と水面活用: 陸上設置型太陽光発電と比較して、土地取得の課題を回避し、未利用の水面を有効活用できる点。

* 効率性の向上と蒸発量削減: 水による冷却効果により、発電効率が0.6%から4.4%向上するほか、貯水池からの水の蒸発量を最大約70%削減できる点。

* 脱炭素化義務とハイブリッド化: 電力会社の脱炭素化義務の達成に貢献し、貯水池と水力発電のハイブリッド化による相乗効果が期待される点。

* 相乗効果とインセンティブ: 水路での太陽光発電と灌漑の相乗効果、および水不足地域における導入インセンティブ。

市場の阻害要因:

一方で、市場の成長を阻害する主な要因も存在します。

* 高い設備投資額(CAPEX): 陸上設置型PVと比較して初期設備投資額が高いこと。

* 限定的な保険引受能力: 保険の引受能力が限定的であること。

* 運用・保守の複雑さ: アンカー設置や運用・保守(O&M)の複雑さ。

* 環境・許認可の課題: 生態系への影響や許認可に関する課題。

特に、高い初期費用と保険の問題は、コストに敏感な市場や新興市場での資金調達の大きな障壁となっています。

地域別および製品タイプ別の動向:

地域別では、アジア太平洋地域が世界の設備容量の53.4%を占め、現在の導入を主導しています。これは、同地域の土地不足、積極的なクリーンエネルギー目標、強力な政策支援に起因しています。

製品タイプ別では、2024年時点で固定式システムが設備容量の81.5%を占めており、これはアンカー設置の簡素さと低いメンテナンス要件によるものです。また、洋上・沿岸設置型アレイは、海洋グレードのプラットフォームとアンカーシステムの成熟に伴い、2030年まで年平均成長率35.5%で急速に拡大すると予測されています。

市場のセグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ: 固定式システム、追尾式システム、ハイブリッド固定式・追尾式。

* 技術: 多結晶、単結晶、薄膜/両面発電。

* 容量セグメント: 5MW未満、5~50MW、50MW超。

* 設置環境: 貯水池/湖、水路、洋上/沿岸。

* 地理: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域。

競争環境と将来の展望:

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびCiel & Terre International、JA Solar、Sungrow FPV、Kyocera、Trina Solarといった主要企業のプロファイルが含まれています。

また、本レポートは、市場における未開拓の分野や満たされていないニーズを特定し、将来の市場機会と展望についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 土地不足と未利用水面の活用

- 4.2.2 冷却と蒸発抑制による効率向上

- 4.2.3 公益事業の脱炭素化義務

- 4.2.4 貯水池と水力発電のハイブリッド化の可能性

- 4.2.5 運河太陽光発電と灌漑の相乗効果

- 4.2.6 水ストレス地域における導入インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 地上設置型PVと比較して高い設備投資額

- 4.3.2 限られた保険引受能力

- 4.3.3 係留とO&Mの複雑さ

- 4.3.4 生態学的/許認可のハードル

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術環境

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 固定式システム

- 5.1.2 追尾式システム

- 5.1.3 ハイブリッド固定式・追尾式

- 5.2 技術別

- 5.2.1 多結晶

- 5.2.2 単結晶

- 5.2.3 薄膜 / 両面

- 5.3 容量セグメント別

- 5.3.1 5 MW未満

- 5.3.2 5~50 MW

- 5.3.3 50 MW超

- 5.4 設置環境別

- 5.4.1 貯水池/湖

- 5.4.2 運河および水路

- 5.4.3 沖合/沿岸

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 シエル・エ・テール・インターナショナル

- 6.4.2 JAソーラー

- 6.4.3 イエロー・トロパス

- 6.4.4 D3エナジー

- 6.4.5 ソーラーダック

- 6.4.6 サングロウFPV

- 6.4.7 京セラ

- 6.4.8 ヴィクラム・ソーラー

- 6.4.9 ビーソーラー

- 6.4.10 スイムソル

- 6.4.11 トリナ・ソーラー

- 6.4.12 オーシャンサン

- 6.4.13 ソラリスフロート

- 6.4.14 ファスン

- 6.4.15 ワーリー・エナジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

浮体式太陽光パネルは、水面にフロート(浮体)を介して太陽光発電パネルを設置し、発電を行うシステムでございます。陸上設置型の太陽光発電が土地の確保を必要とするのに対し、浮体式はダム湖、調整池、ため池、貯水池といった既存の水面空間を有効活用できる点が大きな特徴です。主な構成要素としては、太陽光パネル、パネルを水面に浮かせるためのフロート、システム全体を所定の位置に固定する係留システム、そして発電した電力を陸上へ送るための送電設備が挙げられます。水面を利用することで、土地利用の制約を克服し、また水による冷却効果でパネルの温度上昇が抑制され、発電効率の向上が期待できるといったメリットもございます。

浮体式太陽光パネルには、いくつかの種類がございます。まず、フロートの材質に着目すると、高密度ポリエチレン(HDPE)や繊維強化プラスチック(FRP)などが一般的に使用されており、それぞれ耐久性やコスト、環境適合性において特徴がございます。設置方法としては、個々のパネルを独立したフロートに設置する単一フロート型と、複数のパネルを連結したフロート構造に設置する連結フロート型があり、後者は大規模なシステムに適しています。また、パネルの設置角度に関しても、固定式が一般的ですが、太陽の動きに合わせてパネルの向きを調整し、発電量を最大化する追尾式も一部で導入されています。設置場所によっても分類され、淡水のダム湖や農業用ため池、工業用水池が主流ですが、近年では港湾や沿岸海域といった塩害リスクのある場所への導入も検討され始めており、その場合は耐塩害対策が施された特殊なパネルやフロートが用いられます。

浮体式太陽光パネルの主な用途は、土地利用の制約が大きい地域、特に国土が狭く平地が少ない日本のような国において、再生可能エネルギーの導入を加速させることにあります。具体的には、ダム湖や農業用ため池、工業用水池、砂防ダムの貯水池など、これまで未利用であった水面空間を有効活用するケースが多数を占めます。これらの場所では、既存の送電インフラが比較的近くに存在することが多く、送電コストを抑えられる利点もございます。また、浮体式太陽光パネルは、水質保全にも寄与する可能性を秘めています。パネルが水面を覆うことで、日射が遮断され、藻類の異常発生を抑制する効果や、水の蒸発量を低減させる効果が期待されています。さらに、一部の設計では、災害時における電力供給のレジリエンス向上に貢献することも視野に入れられています。

浮体式太陽光パネルの導入と運用には、多岐にわたる関連技術が不可欠でございます。まず、システム全体を水面に安定して浮かせるための「フロート技術」は、耐久性、浮力、環境適合性、そしてリサイクル性が重要な要素となります。次に、強風や波浪、水位変動に対応し、システムを所定の位置に固定する「係留・アンカー技術」は、湖底や海底の環境への配慮も求められます。発電した電力を陸上へ送るための「送電・変電技術」では、水上ケーブルや水中ケーブルの敷設、そして陸上変電設備への接続が課題となります。また、システムの長期的な安定稼働を支える「O&M(運用・保守)技術」は、水上での点検・清掃作業の効率化、ドローンを活用した監視、遠隔監視システムの導入などが進められています。さらに、水質や生態系への影響を事前に評価し、適切な対策を講じるための「環境アセスメント技術」も重要です。海域での設置を考慮する場合には、塩害対策や耐風・耐波設計といった「耐候性技術」が特に求められます。

浮体式太陽光パネルの市場は、世界的に急速な成長を遂げております。その背景には、地球温暖化対策としての再生可能エネルギー導入目標の達成が喫緊の課題となっていること、そして陸上での大規模な太陽光発電所の設置場所が枯渇しつつあり、土地コストが高騰している現状がございます。特に、アジア地域、中でも日本、中国、韓国、インドなどでは、水面が豊富であることや、再生可能エネルギー導入への強い意欲から、大規模なプロジェクトが次々と立ち上げられています。日本においては、ため池やダム湖といった既存の水面インフラの有効活用が注目され、多くの導入事例が見られます。一方で、市場の拡大にはいくつかの課題も存在します。陸上型と比較して初期投資コストが高めであること、水上でのO&Mが難しくコストがかかること、そして水質や生態系への影響に関する環境アセスメントの必要性や不確実性が挙げられます。また、強風や波浪、水位変動といった自然条件への対応、システムの耐久性や長期信頼性の確保も重要な課題でございます。

浮体式太陽光パネルの将来は、技術革新と市場拡大の両面で非常に明るいと展望されています。技術面では、フロートの軽量化、高耐久化、低コスト化が進むとともに、より深い水深や厳しい海洋環境にも対応できる係留システムの進化が期待されます。O&Mにおいては、AIやロボット、ドローンを活用した自動化・効率化が進み、運用コストの低減に貢献するでしょう。また、水力発電との組み合わせによるハイブリッドシステムや、養殖業との共存を図るソーラーシェアリングのような新たなビジネスモデルも模索されています。将来的には、沿岸海域や廃止された鉱山湖など、これまで考えられなかったような場所への設置も可能となり、洋上浮体式太陽光発電として、さらに大規模な発電容量を持つシステムへの展開も視野に入っています。市場面では、世界的な再生可能エネルギー需要の増加と、技術革新によるコストダウンが相まって、競争力が一層向上し、導入が加速すると見込まれます。課題であった環境影響評価の手法確立やデータ蓄積、そして標準化やガイドラインの整備が進むことで、より持続可能で環境共生型のエネルギーソリューションとしての地位を確立していくことでしょう。