ボアスコープ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ボアスコープ市場は、タイプ別(ビデオ式、フレキシブル式、リジッド式など)、直径別(0~3mm、3~6mmなど)、角度別(0°~90°、90°~180°、180°~360°)、エンドユーザー産業別(自動車、航空など)、および地域別(北米、南米、欧州など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ボアスコープ市場の概要、市場規模、成長予測についてご説明いたします。

市場概要

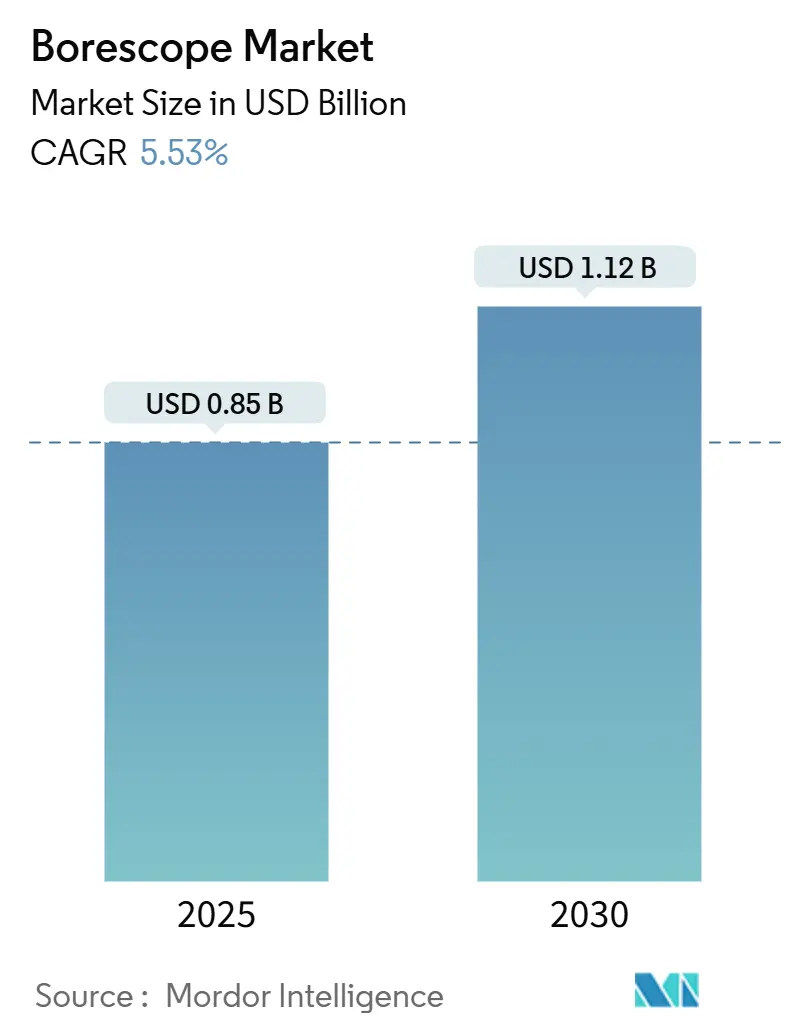

世界のボアスコープ市場は、2025年に0.85億米ドルと評価され、2030年までに1.12億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.53%です。この成長は、航空、エネルギー、石油・ガス、精密製造といった分野における非破壊検査への継続的な需要に支えられています。

オペレーターは、高精細な内部可視化を予期せぬダウンタイムに対する実用的なヘッジと見なしており、重要なインフラの老朽化や安全規制の強化に伴い、この懸念は増大しています。CMOSセンサーの小型化、広角関節機能、シームレスなクラウド接続といった技術革新により、資産を分解することなく、これまでアクセスできなかった空洞に検査官が到達できるようになり、メンテナンスサイクルが短縮され、運用コストが削減されています。同時に、AIルーチンが試験段階から標準機能へと移行し、ブレードのピッチング、腐食、溶接の気孔などを自動的に検出し、オペレーターの主観性を減らし、トレーニング期間を短縮しています。

欧米の規制当局は検査義務を更新し続けており、資産所有者に対し、タイムスタンプ付きの画像で検査結果を文書化することを義務付けています。この行政要件は、必然的に購入者をプレミアムビデオボアスコープへと向かわせています。競争圧力は、ハードウェアとデータ分析、オンサイトトレーニング、そしてオペレーターの反応型から予測型メンテナンスモデルへの移行に合わせた成果ベースのサービス契約をバンドルできるサプライヤーに有利に働いています。

主要な市場動向

* タイプ別: ビデオボアスコープは2024年にボアスコープ市場シェアの42.0%を占め、2030年までに7.8%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 航空分野は2024年にボアスコープ市場規模の28.0%を占め、石油・ガス分野は2025年から2030年にかけて7.4%のCAGRで拡大すると予想されています。

* 直径別: 6~10mmのカテゴリは2024年にボアスコープ市場シェアの35.0%を占め、0~3mmの範囲は同期間に6.3%のCAGRで上昇すると予測されています。

* 視野角別: 0°~90°のシステムは2024年に収益シェアの40.0%を占め、180°~360°のデバイスは2030年までに最速の6.5%のCAGRを記録すると予測されています。

* 地域別: 北米は2024年にボアスコープ市場規模の34.0%を占めて支配的であり、アジア太平洋地域は2025年から2030年の間に6.9%のCAGRで成長すると予測されています。

市場の促進要因と抑制要因

促進要因:

1. 高い運用生産性への需要増加: 産業界の管理者は、ダウンタイムコストと株主利益の関連性を強く認識しており、視覚検査予算は裁量項目から必須項目へと移行しています。高精細ボアスコープは、ブレードの劣化を早期に検出し、メンテナンスを需要の低い時期にスケジュールすることを可能にします。AI支援による認識機能は検査ループを短縮し、スループットを向上させます。

2. MROプログラムにおけるビデオボアスコープの採用加速: メンテナンス、修理、オーバーホール(MRO)プロバイダーは、4K画像をキャプチャし、監査証跡を保存し、ライブリモートコラボレーションを可能にするビデオシステムを好んでいます。航空MROチームは、従来のファイバースコープと比較してサイクルタイムが30~40%短縮されたと報告しており、高解像度によりより確実な判断が可能になります。

3. 航空・エネルギー分野における規制検査義務: 米国パイプライン・危険物安全管理局(PHMSA)は2024年に規制を拡大し、パイプラインオペレーターにインラインおよび視覚ツールを配備することを義務付けました。航空規制当局も、高プロファイルの飛行中の故障を受けて、タービン健全性のより詳細な文書化を要求しています。これらの規制環境は、オペレーターに老朽化した光学機器の交換を促し、プレミアムソリューションの中期的な需要を支えています。

4. 石油・ガス・発電分野における予防保全の推進: 複数のパイプライン破裂事故を受け、大手企業は状態ベースのメンテナンスプログラムを正式化しています。定期的なタービンボアスコープ検査は、コンポーネント寿命を最大30%延長し、プラントアップグレードのための資金を確保できます。デジタルツインとの統合により、資産管理者は劣化曲線をモデル化し、停止期間をずらすことができ、予測戦略におけるボアスコープ市場の役割を強化しています。

抑制要因:

1. 高額な初期導入・トレーニング費用: AI分析機能を備えたプレミアムビデオスコープは、5万ドルから10万ドルと高価であり、小規模な修理工場の設備投資予算を上回ることがよくあります。認証プログラムには、技術者一人あたりさらに1万ドルから1万5千ドルかかる場合があります。これらの経済的要因は、発展途上国での採用を遅らせています。

2. 新興市場における熟練オペレーターの不足: 急速な工業化は、アジア太平洋地域やラテンアメリカ全体で認定技術者の供給を上回っています。トレーニングコンテンツは英語中心であり、海外アカデミーへの渡航費用は小規模企業にとって法外です。結果として生じる人材ギャップは、新しいボアスコープの導入が利用可能な検査時間に変換される速度を制限し、市場の潜在能力を抑制しています。

セグメント分析

* タイプ別: ビデオボアスコープがデジタル変革を推進

ビデオシステムは2024年にボアスコープ市場の42.0%を占め、画像アーカイブとリモート監査証跡に対する規制要件に支えられています。このセグメントは7.8%のCAGRで成長し、2025年の推定3億6,000万米ドルから2030年までに約5億2,200万米ドルに達すると予測されており、デジタルプラットフォームのボアスコープ市場におけるリーダーシップを強化しています。オリンパスは、拡張被写界深度イメージングを備えたEZ1500ラインを導入し、深いボアで発生していた焦点ドリフトを軽減しました。クラウドAPIは現在、AIオブジェクト検出サービスに映像を供給し、人間の監視なしにピッチング、疲労、スケールをタグ付けしています。

* 直径別: 小型化が新たなアプリケーションを可能に

主流のタービンおよびパイプライン作業で使用される6~10mmの範囲は、2024年にボアスコープ市場シェアの35.0%を占めました。この範囲は、高いルーメン出力と適切な関節機能を兼ね備え、生涯サービスコストを抑えています。一方、0~3mmのプローブは、半導体製造工場や医療機器工場がマイクロメートルスケールでの欠陥検出を追求するにつれて、6.3%のCAGRを記録しています。Gradient Lensは、マイクロミリング装置の狭い冷却チャネルを通す0.5mmモデルを商品化しました。

* 視野角別: 広角システムが検査範囲を拡大

0°~90°の視野角は2024年の売上高の40.0%を占め、ほとんどの標準的な検査経路への適応性を示しています。しかし、圧力容器コードや航空マニュアルがほぼ完全な内部表面カバーを規定しているため、180°~360°の関節機能は6.5%のCAGRで上昇しています。Baker HughesのMentor Visual iQ+は、ジョイスティック制御の先端関節機能と3D計測機能を備え、プローブを再配置することなく亀裂の深さを測定できます。

* エンドユーザー産業別: 航空がリードし、石油・ガスが加速

航空分野は2024年に28.0%という圧倒的なシェアを維持しており、最もコンプライアンスに敏感な垂直市場です。航空機エンジンは数百万ドル規模の資産であり、ボアスコープの検査結果を明示的に参照する耐空性指令によって管理され、視覚検査がMRO予算に深く組み込まれています。同時に、石油・ガス分野は7.4%のCAGRで成長しており、パイプラインオペレーターは5年ごとの水圧試験から、デジタルツインと統合された年次視覚検査へと移行しています。

地域分析

* 北米: 2024年にボアスコープ市場収益の34.0%を維持し、米国の広範なパイプライン網と連邦航空局(FAA)の厳格なエンジン検査指令に支えられています。PHMSAの2024年の規則制定により、20以上の技術標準が追加され、パイプラインオペレーターはコンプライアンスの詳細な視覚的証拠を収集することが義務付けられました。

* アジア太平洋: 6.9%のCAGRで成長しており、工場拡張とインフラ整備が継続的な機器需要を生み出しています。QBH Technologyのような中国のOEMは、規模の経済を活用して、60以上の輸出先で競争力のある価格のスコープを提供しています。日本と韓国は、造船と半導体への投資に牽引され、クリーンルームプロトコルに耐えうるハイエンドの光学機器を購入しています。

* 欧州: 老朽化した産業資産、洋上風力発電所、原子力施設が予測検査体制を採用しているため、一貫して中程度の成長を示しています。ドイツのIndustrie 4.0の展開により、スコープは自動化された品質ゲートウェイに組み込まれ、英国の成熟した北海資産は、狭い高圧環境で動作する高角度プローブに依存しています。

競争環境

ボアスコープ市場は中程度に細分化されていますが、デジタル分析における規模を求める統合が進んでいます。WabtecによるEvidentの検査技術部門の17.8億米ドルでの買収(2025年)は、その対象市場を倍増させ、光学ハードウェアを鉄道中心のデジタルインテリジェンスプラットフォームに統合しました。Baker Hughesは、タービンOEMの専門知識と検査ノウハウを融合させ、ハードウェアからデータサイエンスダッシュボードまで、ターンキーの完全性プログラムを指揮するシステム・オブ・システムズ戦略を展開しています。オリンパスは、医療画像R&Dを活用して、拡張被写界深度を備えた産業用スコープを展開し、高マージン製品層を維持しています。

新興企業は、超薄型直径、AIネイティブソフトウェアスタック、または設備投資をサブスクリプション運用費用に変換するSaaSビジネスモデルを通じて差別化を図っています。特許出願は、複雑な容器内部での先端位置精度を向上させる、自己位置検出が可能な適合性トランスデューサーに焦点を当てています。光学企業とクラウドプロバイダーが提携し、計算量の多い欠陥分類を加速させるなど、戦略的パートナーシップが増加しています。地域サービスインテグレーターも、スキルが不足している市場での流通を確保するために共同ブランド契約を結んでおり、スタンドアロンデバイスから、トレーニング、分析、ライフサイクルサポートをバンドルした包括的な成果契約への移行を強調しています。

主要企業:

* Olympus Corporation

* AB SKF

* Baker Hughes Company

* FLIR Systems

* Fluke Corporation

最近の業界動向:

* 2025年5月: オリンパス株式会社が、拡張被写界深度を備えたEZ1500内視鏡についてFDA 510(k)クリアランスを取得しました。

* 2025年3月: Baker HughesとPetrobrasが、高CO₂環境向けの30年耐用年数フレキシブルパイプを設計する共同プログラムを開始しました。

* 2025年1月: Wabtec Corporationが、Evidentの検査技術部門を17.8億米ドルで買収しました。

* 2025年1月: Baker Hughesが、HP/HT井戸向けの初のダウンホール光ファイバー湿式嵌合システムであるSureCONNECT FEを発表しました。

以上が、ボアスコープ市場の概要でございます。

このレポートは、世界のボアスコープ市場に関する詳細な分析を提供しています。本調査におけるボアスコープは、航空、自動車、エネルギー、プロセス産業、建設、セキュリティなど、非医療分野のリモート目視検査に使用される、新しく製造された光学またはビデオ検査装置(硬性、半硬性、軟性、ビデオスコープ)を対象としています。人間または動物の医療用内視鏡は対象外です。

調査は、一次調査と二次調査を組み合わせた堅牢な手法に基づいています。一次調査では、ボアスコープOEMのエンジニア、MROマネージャー、発電所検査官、地域販売業者へのインタビューやアンケートを実施し、販売量、平均販売価格、採用要因などを検証しました。二次調査では、連邦航空局、国際エネルギー機関、欧州自動車工業会などの公的機関や業界団体の公開データ、税関統計、査読付きNDTジャーナル、企業報告書などを活用しています。市場規模の算出と予測には、産業メンテナンス支出や設備稼働率から視覚検査ツールの普及率を適用するトップダウンモデルと、サプライヤーの収益や平均販売価格と販売台数に基づくボトムアップチェックを併用し、航空機機齢、車両生産、ガスタービン追加数、平均検査頻度、ビデオスコープの平均販売価格の変動といった主要変数を考慮しています。データは3層のレビュープロセスを経て検証され、毎年更新されます。

市場の成長を牽引する主な要因としては、高い運用生産性への需要増加、MRO(保守・修理・運用)プログラムにおけるビデオボアスコープの採用加速、航空およびエネルギー分野における規制による検査義務化、石油・ガスおよび発電分野における予防保全の推進が挙げられます。さらに、AIを活用した欠陥検出機能の導入や、マイクロエレクトロニクス検査用のミニ径ボアスコープの登場も市場拡大に貢献しています。

一方で、市場の成長を抑制する要因としては、従来のデバイスにおける照明や画質の不十分さ、高額な初期導入費用とトレーニングコスト、接続型ビデオボアスコープにおけるサイバーセキュリティへの懸念、新興市場における熟練オペレーターの不足が挙げられます。

世界のボアスコープ市場規模は、2025年に8億5,000万米ドルに達し、2030年には11億2,000万米ドルに成長すると予測されています。技術タイプ別では、高解像度画像と必須の文書化要件により、ビデオボアスコープが42.0%のシェアを占め、市場をリードしています。エンドユーザー産業別では、石油・ガス部門が予測期間(2025年~2030年)において年平均成長率(CAGR)7.4%で最も急速に成長すると見込まれており、これはオペレーターが予知保全へと移行しているためです。地域別では、アジア太平洋地域が急速な工業化、製造能力の拡大、およびより厳格な安全規制を背景に、CAGR 6.9%で最も速い成長を遂げると予測されています。

市場は、タイプ(ビデオ、軟性、硬性、半硬性、内視鏡)、直径(0~3mm、3~6mm、6~10mm、10mm以上)、角度(0~90°、90~180°、180~360°)、エンドユーザー産業(自動車、航空、発電、石油・ガス、製造、化学、食品・飲料、医薬品、鉱業・建設、防衛・セキュリティ)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれ、オリンパス、ベーカーヒューズ(ウェイゲートテクノロジーズ)、テクトロニクスFLIR LLC、フルークコーポレーション、AB SKF、カールストルツSE & Co. KGなど、主要な20社以上の企業プロファイルが詳細に記載されています。AI機能は、自動欠陥検出を可能にし、サービスベースの収益モデルを促進し、トレーニング時間を短縮することで、競争戦略を形成する重要な差別化要因となっています。市場の機会と将来の展望では、未開拓分野や満たされていないニーズの評価も行われています。

本レポートは、ボアスコープ市場の現状と将来の展望を包括的に理解するための信頼性の高い基盤を提供しており、市場の主要な動向、成長要因、課題、そして競争戦略に関する深い洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高い運用生産性への需要の高まり

- 4.2.2 MROプログラムにおけるビデオボアスコープの導入加速

- 4.2.3 航空およびエネルギー分野における規制検査義務

- 4.2.4 石油・ガスおよび発電における予防保全の推進

- 4.2.5 AIを活用した欠陥検出機能

- 4.2.6 マイクロエレクトロニクス検査用ミニ径ボアスコープ

- 4.3 市場の阻害要因

- 4.3.1 従来のデバイスにおける不十分な照明と画質

- 4.3.2 高額な初期導入費用とトレーニング費用

- 4.3.3 接続型ビデオボアスコープにおけるサイバーセキュリティの懸念

- 4.3.4 新興市場における熟練オペレーターの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、2021-2030年)

- 5.1 タイプ別

- 5.1.1 ビデオ

- 5.1.2 フレキシブル

- 5.1.3 リジッド

- 5.1.4 セミリジッド

- 5.1.5 内視鏡

- 5.2 直径別

- 5.2.1 0~3 mm

- 5.2.2 3~6 mm

- 5.2.3 6~10 mm

- 5.2.4 10 mm以上

- 5.3 角度別

- 5.3.1 0°~90°

- 5.3.2 90°~180°

- 5.3.3 180°~360°

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 航空

- 5.4.3 発電

- 5.4.4 石油・ガス

- 5.4.5 製造

- 5.4.6 化学

- 5.4.7 食品・飲料

- 5.4.8 医薬品

- 5.4.9 鉱業・建設

- 5.4.10 防衛・セキュリティ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 ASEAN

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 オリンパス株式会社

- 6.4.2 ベイカー・ヒューズ (ウェイゲート・テクノロジーズ)

- 6.4.3 テレダインFLIR LLC

- 6.4.4 フルーク・コーポレーション

- 6.4.5 AB SKF

- 6.4.6 カールストルツSE & Co. KG

- 6.4.7 Yateksコーポレーション

- 6.4.8 IT Concepts GmbH

- 6.4.9 ViZaarインダストリアルイメージングAG

- 6.4.10 アドバンスト・インスペクション・テクノロジーズ Inc.

- 6.4.11 グラディエント・レンズ・コーポレーション

- 6.4.12 JMEテクノロジーズ Inc.

- 6.4.13 USAボアスコープス LLC

- 6.4.14 シェリー・ファイバーオプティック GmbH

- 6.4.15 ラルカム・テクノロジー Co., Ltd.

- 6.4.16 PCEインスツルメンツ

- 6.4.17 MFEインスペクション・ソリューションズ

- 6.4.18 OME-TOPシステムズ Co., Ltd.

- 6.4.19 バイパー・イメージング LLC

- 6.4.20 ジェネラル・ツールズ・アンド・インスツルメンツ LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ボアスコープは、肉眼では直接確認できない狭い空間や暗所、あるいは危険な場所の内部を検査するために用いられる光学機器です。その名称は「ボア(穴)」と「スコープ(見る)」に由来し、工業用内視鏡とも呼ばれます。先端に搭載された小型カメラやレンズ、そして照明用のLEDや光ファイバーを通じて、対象物の内部画像をモニターに表示したり、接眼レンズで直接観察したりすることで、非破壊で内部の状態を詳細に把握することを可能にします。主に、構造物の劣化、異物の混入、亀裂、腐食、溶接不良などの検査に利用され、その高い汎用性から多岐にわたる産業分野で不可欠なツールとなっています。

ボアスコープには、その構造と機能によっていくつかの主要な種類があります。まず、硬性ボアスコープは、まっすぐな金属製の管の先端にレンズと照明が配置されており、高解像度で鮮明な画像が得られるのが特徴です。主に直線的な経路の検査に適しており、エンジン内部や機械部品の精密な検査に用いられます。次に、軟性ボアスコープ(ファイバースコープ)は、柔軟なケーブル状の構造を持ち、曲がりくねった経路や複雑な形状の内部を検査するのに適しています。光ファイバーを通じて画像を伝送するため、硬性タイプに比べて画質がやや劣る場合がありましたが、近年ではデジタル技術の進化によりその差は縮まっています。そして、現在最も広く普及しているのがビデオボアスコープ(工業用ビデオスコープ)です。これは、先端にCCDやCMOSといったイメージセンサーを搭載し、取得した画像を電気信号に変換してケーブルでモニターに伝送します。高画質での観察が可能であるだけでなく、静止画や動画の記録、測定機能、さらには先端を遠隔操作で自在に湾曲させる関節機能など、多機能性が大きな特徴であり、検査の効率性と精度を飛躍的に向上させています。この他にも、紫外線や赤外線を利用した特殊なボアスコープや、防水・防爆仕様、極小径・長尺タイプなど、特定の用途に特化した様々な製品が存在します。

ボアスコープの用途は非常に広範です。例えば、航空宇宙産業では、航空機のエンジンやタービンブレードの微細な亀裂や腐食、異物の有無を検査し、安全運航を支えています。自動車産業では、エンジンシリンダー内部の摩耗状態、燃料噴射装置の詰まり、ギアボックスの損傷などを非分解で診断します。発電所では、タービン、ボイラー、配管内部の劣化や異物混入の確認に用いられ、安定した電力供給に貢献しています。化学プラントや石油・ガス産業では、配管や反応炉、タンク内部の腐食、堆積物、溶接部の健全性検査に不可欠です。建築・土木分野では、壁内や床下、配管内部の漏水、構造材の劣化、害虫の侵入状況などを調査します。また、製造業においては、金型や鋳造品、機械部品の内部欠陥検査や、組み立て後の製品内部の確認など、品質管理の要として活用されています。さらに、セキュリティ分野や研究開発においても、隠された場所の探索や試作品の内部構造観察など、その応用範囲は拡大の一途を辿っています。

ボアスコープに関連する技術は多岐にわたります。最も密接な関係にあるのは、医療分野で用いられる内視鏡です。基本的な光学原理や構造は共通していますが、対象が人体か工業製品かによって、求められる性能や機能、安全基準が異なります。また、ボアスコープは非破壊検査(NDT: Non-Destructive Testing)の一種であり、超音波探傷、放射線透過検査、磁粉探傷、浸透探傷、渦電流探傷といった他のNDT手法と組み合わせて、より総合的な検査が行われることもあります。近年では、ボアスコープで取得した画像を解析するための高度な画像処理技術が進化しており、高解像度化、ノイズ除去、色補正はもちろんのこと、3D測定機能や欠陥の自動検出機能などが実用化されています。さらに、狭小空間や危険な場所での検査を可能にするロボット技術との融合も進んでおり、遠隔操作型や自律移動型のボアスコープシステムが開発されています。そして、AI(人工知能)の導入により、画像認識による欠陥の自動判別や分類、検査データの解析、異常検知の精度が飛躍的に向上し、検査員の負担軽減と検査品質の均一化に貢献しています。

ボアスコープの市場背景を見ると、世界的にインフラの老朽化が進み、その維持管理や点検の需要が高まっていることが大きな成長要因となっています。製品の品質向上や安全規制の強化も、非破壊検査の重要性を押し上げ、ボアスコープの需要を後押ししています。特に、デジタル化と高機能化の進展により、より広範な用途での利用が可能になったことも市場拡大に寄与しています。主要なプレイヤーとしては、オリンパス、富士フイルムといった日本の光学機器メーカーが医療用内視鏡で培った技術を工業用に応用しているほか、GEなどの産業機器メーカー、そしてNDT専門の機器メーカーが市場を牽引しています。現在のトレンドとしては、機器の小型化、軽量化、バッテリー駆動時間の延長による携帯性の向上、ワイヤレス化やスマートフォン連携による利便性の向上、そして高精細化と多機能化(測定、記録、レポート作成機能など)が挙げられます。また、AIによる自動検査支援機能の搭載は、検査の効率と精度をさらに高めるものとして注目されています。

将来の展望として、ボアスコープはさらなる高機能化とスマート化が進むと予想されます。AIによるリアルタイムでの欠陥検出や診断支援機能は、検査員の熟練度に依存しない安定した検査品質を実現し、予知保全への応用も拡大するでしょう。また、AR(拡張現実)やVR(仮想現実)技術との融合により、検査対象の内部構造や欠陥情報をより直感的かつ立体的に可視化できるようになり、検査作業の効率と理解度が向上すると考えられます。遠隔操作や自律検査システムの進化は、人間が立ち入れないような極めて危険な環境や、広範囲にわたるインフラの点検において、その真価を発揮するでしょう。さらに、小型化と多様化は続き、より微細な場所の検査や、高温、高圧、放射線下といった特殊な環境に対応した製品の開発が進むと見られます。IoTとの連携による検査データのクラウド管理やビッグデータ解析は、設備全体の健全性管理やライフサイクルマネジメントに貢献し、持続可能な社会の実現に寄与する重要なツールとして、その役割を一層拡大していくことでしょう。