検体回収バッグ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

検体回収バッグ市場レポートは、業界をタイプ別(着脱式検体回収バッグ、非着脱式検体回収バッグ)、用途別(消化器外科手術、泌尿器科手術、婦人科手術、その他の用途)、および地域別に区分しています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

検体回収バッグ市場の概要

本レポートは、検体回収バッグ市場の規模、シェア、成長トレンド、および予測(2025年~2030年)について詳細に分析したものです。市場はタイプ別(着脱式検体回収バッグ、非着脱式検体回収バッグ)、用途別(消化器外科手術、泌尿器外科手術、婦人科外科手術、その他の用途)、および地域別にセグメント化されており、市場規模と予測は金額(米ドル)で提供されています。

市場規模と成長予測

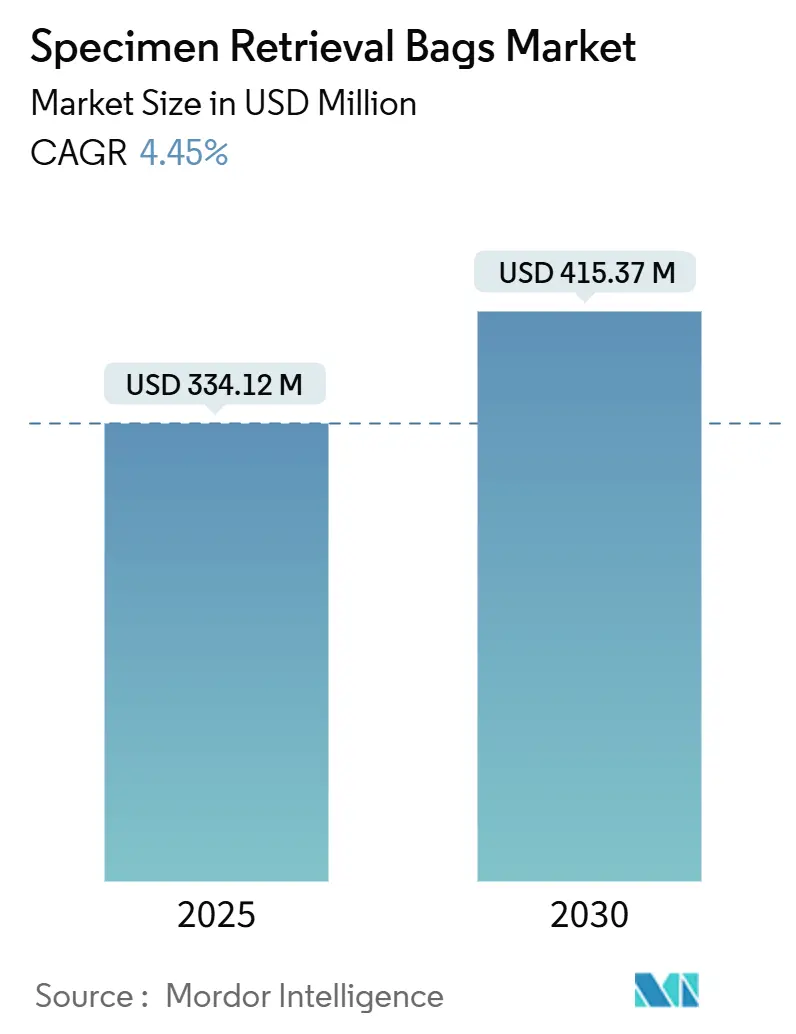

検体回収バッグ市場は、2025年には3億3,412万米ドルに達し、2030年までに4億1,537万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.45%です。この成長は、償還政策、腫瘍学に特化した封じ込めガイドライン、および外来手術の増加が低侵襲手術の対象範囲を拡大していることに起因しています。慢性疾患の負担増加、腹腔鏡手術器具の技術更新サイクル、および外来診療への移行加速も需要を安定させていますが、価値に基づく医療がプレミアムデバイスの価格に対する精査を強めています。

地域別では、アジア太平洋地域が6.13%のCAGRで最も速い成長を遂げると見込まれています。一方、北米は、確立された償還制度と2024年以降のモルセレーション(組織細断)基準の早期採用により、42.75%の収益シェアを占め、最大の市場となっています。製品タイプ別では、非着脱式回収バッグが65.35%のシェアを占めており、その実績のある簡便性に対する外科医の信頼が示されています。着脱式フォーマットも5.23%のCAGRで成長しています。競争の激しさは中程度であり、大手企業はグローバルな流通網、堅牢な規制書類、および漸進的な製品アップグレードによってその地位を守っています。

主要なレポートのポイント

* 製品タイプ別: 2024年には非着脱式システムが検体回収バッグ市場シェアの65.35%を占め、着脱式フォーマットは2030年までに5.23%のCAGRで拡大すると予測されています。

* 用途別: 2024年には消化器外科手術が検体回収バッグ市場規模の47.54%を占め、婦人科手術は2030年までに5.81%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院が69.34%の収益シェアを保持していましたが、外来手術センター(ASC)は2025年から2030年にかけて5.45%と最も高いCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が6.13%と最も速いCAGRを誇る一方で、北米は2024年の収益の42.75%を占め、優位性を維持しています。

市場のトレンドと洞察(推進要因)

* 低侵襲手術への需要増加: 外来手術センター(ASC)での手術件数は2034年までに21%増加すると予想されており、これにより短縮された手術時間に適応する信頼性の高い回収バッグの需要が高まっています。メディケアによるASC償還率の引き上げも、腹腔鏡手術の経済的基盤を強化しています。メーカーは、効率性指標を満たすために、事前に装填され、自己開閉式のポーチを開発しています。

* 慢性疾患による世界的な手術件数の増加: 世界的に糖尿病、がん、心血管疾患に関連する手術件数が増加しています。先進国では腫瘍切除をサポートする回収バッグが開発される一方で、低・中所得国では手頃な価格と使いやすさが優先され、製品戦略の多様化が進んでいます。

* 腹腔鏡手術器具の急速なアップグレードサイクル: ArtiSential®のような次世代の関節式器具は、特定の複雑な手術で手術時間を40分短縮し、外科医がプラットフォームを早期に更新するインセンティブとなっています。病院はこれらのツールを導入する際に回収システムをバンドルすることが多く、統合ベンダーに有利なチャネルを提供しています。

* 新興外来手術センターでの採用急増: 米国のASCの70%以上が独立性を保っており、機敏なデバイスサプライヤーに有利な分散型調達を維持しています。消化器科や眼科が初期のASCの症例構成を支配していましたが、婦人科や肥満外科プログラムの追加により、検体回収バッグ市場のベースラインが拡大しています。

* 2024年以降の腫瘍学ガイドラインにおける「バッグ内」モルセレーション基準: 米国FDAが2024年1月より施行した封じ込めモルセレーションの義務化により、子宮筋腫摘出術や子宮摘出術におけるバッグの普遍的な使用が推進され、対象となる症例が大幅に増加しています。

* リサイクル可能なポリマー製回収バッグへの循環経済推進: ヨーロッパを中心に、リサイクル可能なポリマーブレンドを使用した回収バッグへの関心が高まっています。

市場の抑制要因

* 独自の回収システムの高いユニットコスト: 腹腔鏡下スリーブ胃切除術に関する2024年の比較研究では、ブランドバッグと直接摘出の間で合併症率に統計的な差がないことが示され、特殊デバイスに対する価格圧力が強まっています。

* 手袋や直接摘出と比較した臨床的利益への疑問: 封じ込めモルセレーションに関するランダム化試験では、バッグの完全性は維持されるものの、低リスクの子宮筋腫摘出術において手袋による回収と比較して検体こぼれが有意に減少するとは示されていません。これにより、自動的なバッグ使用が疑問視されています。

* 低所得国における高度な低侵襲手術の普及率の低さ: サブサハラアフリカやアジアの一部地域では、高度な低侵襲手術の普及が遅れています。

* ロボット支援下検体摘出におけるスキルギャップ: 新興市場を中心に、ロボット支援下手術における検体摘出のスキルギャップが存在します。

セグメント分析

* タイプ別: 非着脱式システムが革新の推進にもかかわらず優位性を維持

非着脱式バッグは2024年の収益の65.35%を占め、高いスループット設定で信頼性が評価され、市場を牽引しています。シンプルなドローストリング閉鎖は故障モードを最小限に抑え、特に単孔式腹腔鏡手術で有用です。着脱式フォーマットは34.65%のシェアですが、5.23%のCAGRで成長しており、外科医は腹腔内操作を減らす段階的な摘出を評価しています。着脱式システムの市場規模は2025年に1億1,500万米ドル、2030年までに1億4,900万米ドルに達すると予測されています。

* 用途別: 消化器外科手術がリードし、婦人科手術の成長が加速

消化器外科手術は2024年の収益の47.54%を占め、胆嚢摘出術、虫垂切除術、結腸切除術などで炎症組織や悪性組織の安全な除去が日常的に求められています。消化器外科手術における検体回収バッグ市場規模は、2025年の1億5,800万米ドルから2030年までに1億9,000万米ドルに3.8%のCAGRで成長すると予測されています。一方、婦人科は5.81%のCAGRで成長を加速しており、FDAが2024年1月に施行した封じ込めモルセレーションの義務化がその要因です。

* エンドユーザー別: 病院が優位性を維持し、ASCが勢いを増す

病院は2024年の出荷量の69.34%を占めており、症例の複雑さや、腹腔鏡キットパックに回収ポーチを組み込む確立された大量購入契約がその理由です。病院が保持する検体回収バッグ市場シェアは、外来診療の加速に伴い2030年までに66%にわずかに減少すると予測されています。ASCは5.45%のCAGRを記録しており、子宮摘出術や結腸切除術に対する償還拡大など、外来診療への移行を支援する支払い側のサポートから恩恵を受けています。

地域分析

* 北米: 2024年の世界収益の42.75%を占め、堅牢な償還制度と腫瘍学の封じ込めガイドラインへの早期準拠により、高いデバイス利用率を確保しています。

* アジア太平洋: 6.13%のCAGRで成長をリードしており、医療投資の増加、高齢化、および二次都市への腹腔鏡手術スキルの急速な普及が要因です。

* ヨーロッパ: 調達指令が循環経済目標を重視しているため、緩やかな拡大を示しています。

* 中東: 湾岸地域の大型ロボット手術センターへの投資が、大容量バッグの需要につながっています。

* アフリカ: 労働力不足と術後死亡率の課題により制約がありますが、教育病院では移植プログラムに回収システムを採用しています。

* ラテンアメリカ: ブラジルとメキシコが主導し、現地製造ポーチへの税制優遇と外国ブランドのプレミアム製品が共存する混合的な採用状況を示しています。

競争環境

競争の激しさは中程度です。Johnson & JohnsonのEthiconブランドは、独自のポリマー科学を活用し、高い腹壁保持力と低い漏れ率でプレミアムベンチマークとしての地位を確立しています。Medtronicは、回収ポーチとバンドルされたミニ腹腔鏡アクセスキットを中心にソリューショングループのポートフォリオを拡大し、病院全体の契約を確保するインセンティブを提供しています。Teleflexは、2024年に血管介入ユニットを買収した後、迅速展開スプリングリング技術を追加し、広範な流通を活用しています。CONMEDやApplied Medicalなどの中堅企業は、自己整列する開口部やビーズガイド付き着脱性などのニッチな革新を通じて差別化を図っています。

2025年の特許出願では、単孔式胆嚢摘出術用に設計された、封じ込めバッグと統合された膨張式牽引器が示されており、抜本的ではなく漸進的な革新が強調されています。学術インキュベーターから生まれたスタートアップ企業は、穿刺時に色が変わって外科医に微小な裂傷を警告するスマートポリマーを模索していますが、商業的実現可能性はコスト吸収に依存します。戦略的提携が単独の研究開発よりも優勢であり、StrykerとIntuitive Surgicalの2025年の提携は、データ対応型回収鉗子を試験運用するクロスプラットフォームの相互運用性への動きを示しています。競争上のレトリックは、環境指標をますます重視しており、Olympusは次世代ポーチで30%のリサイクル素材を使用することを約束しています。

最近の業界動向

* 2022年3月: PMI SUPER BAGファミリーのリップストップナイロン製検体回収バッグが、市販前性能評価と市場受容に成功したと発表されました。1000件以上の手術で使用され、全体で97.8%の受容率を記録しました。

* 2022年1月: ClinicalTrials.govによると、ポリープ断片化率の低減への応用を研究するため、検体回収バッグを使用した臨床試験が2022年1月に開始されました。この研究は、上海の軍事医学科学院付属病院が後援しています。

このレポートは、低侵襲手術における検体回収バッグの世界市場に関する詳細な分析を提供しています。本調査では、低侵襲手術中に組織、嚢胞、臓器を回収するために腹腔鏡またはロボットポートを介して導入される、使い捨てまたは再利用可能な滅菌ポリマー製ポーチを「検体回収バッグ」と定義しています。硬性モルセレーター、吸引キャニスター、病理学用バイアルは本調査の範囲外とされています。

市場規模は、2025年に3億3,412万米ドルと評価されており、2030年までに4億1,537万米ドルに達すると予測されています。この成長は、複数の主要な市場推進要因によって支えられています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 低侵襲手術への需要の高まり: 患者の回復時間の短縮や合併症のリスク低減といった利点から、低侵襲手術の採用が世界的に増加しています。

* 慢性疾患による世界的な手術件数の増加: 糖尿病、心血管疾患、がんなどの慢性疾患の有病率上昇に伴い、外科的介入の必要性が高まっています。

* 腹腔鏡手術器具の急速なアップグレードサイクル: 技術革新により、より高性能で安全な腹腔鏡手術器具が継続的に市場に投入されています。

* 新興の外来手術センター(ASC)での採用拡大: コスト効率と利便性から、病院外での手術が増加しており、検体回収バッグの需要も拡大しています。

* 2024年以降のがん治療ガイドラインにおける「バッグ内モルセレーション」基準の導入: 特定のがん手術において、組織の拡散を防ぐための回収バッグ内でのモルセレーションが標準化されつつあります。

* リサイクル可能なポリマー製回収バッグへの循環型経済の推進: 環境意識の高まりから、持続可能な医療廃棄物管理への関心が高まっています。

一方で、市場の成長を抑制する要因も存在します。

* 独自の回収システムの高いユニットコスト: 特に先進的なシステムは高価であり、医療機関の予算に影響を与える可能性があります。

* 手袋や直接抽出と比較して臨床的利点が疑問視される証拠: 一部のケースでは、より簡便な方法との比較において、検体回収バッグの追加的な臨床的メリットが明確でないとの見解もあります。

* 低所得国における高度な低侵襲手術の普及率の低さ: 医療インフラや技術へのアクセスが限られている地域では、高度な手術の導入が遅れています。

* ロボット支援による検体抽出のスキルギャップ: ロボット手術の普及に伴い、専門的なスキルを持つ外科医の育成が課題となっています。

市場は、タイプ別、用途別、エンドユーザー別、地域別に詳細にセグメント化されています。

* タイプ別: 着脱式回収バッグと非着脱式回収バッグに分類されます。非着脱式バッグは、その簡便性と信頼性から、2024年の収益の65.35%を占め、依然として市場の主流を占めています。

* 用途別: 消化器外科、泌尿器外科、婦人科手術、その他の手術(胸部、肥満、腫瘍)に分けられます。

* エンドユーザー別: 病院、外来手術センター(ASC)、専門クリニックおよび医師所有クリニックが含まれます。

* 地域別: 北米が2025年に最大の市場シェアを占めています。一方、アジア太平洋地域は、手術件数の増加と医療インフラの拡大により、2030年まで年間平均成長率(CAGR)6.13%で最も急速に成長する地域と予測されています。主要地域には、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ諸国)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋諸国)、中東・アフリカ、南米が含まれます。

競争環境については、市場の集中度、市場シェア分析、およびJohnson & Johnson (Ethicon)、Medtronic plc、Teleflex Inc.、Applied Medical Resources、CONMED Corp.、B. Braun SE、Grena Ltd.、LaproSurge、Stryker Corp.、Purple Surgical、CooperSurgical、Duomed Group、Locamed、Microval、EndoEvolution、Espiner Medical、Victor Medical Instrumentsといった主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

本レポートは、一次調査(北米、ヨーロッパ、アジアの主要市場における腹腔鏡外科医、スクラブナース、調達責任者へのインタビュー)と二次調査(WHO病院ファイル、OECD保健統計、国連人口統計、米国CMSコストレポート、主要デバイスメーカーの年次報告書など)を組み合わせた堅牢な調査手法を採用しています。市場規模の算出と予測は、国別の手術件数と採用率に基づいたトップダウンアプローチと、サプライヤーのデータによるボトムアップアプローチを組み合わせて行われています。データは毎年更新され、重要なイベントが発生した際には中間更新も行われるため、市場の最新の見解が提供されます。Mordor Intelligenceの調査は、透明性の高い手順数と統一された平均販売価格(ASP)の基準により、信頼性の高いベースラインを提供していると強調されています。

市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲手術への需要の高まり

- 4.2.2 慢性疾患による世界的な手術件数の増加

- 4.2.3 腹腔鏡器具の急速なアップグレードサイクル

- 4.2.4 新興の外来手術センターでの導入急増

- 4.2.5 2024年のがん治療ガイドライン後の「バッグ内」モルセレーション基準

- 4.2.6 リサイクル可能なポリマー回収バッグに対する循環経済の推進

- 4.3 市場の阻害要因

- 4.3.1 独自の回収システムの高い単価

- 4.3.2 手袋/直接抽出と比較した臨床的利益に疑問を呈する証拠

- 4.3.3 低所得国における高度なMISの普及率の低さ

- 4.3.4 ロボット支援による検体抽出のスキルギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額 – 100万米ドル)

- 5.1 タイプ別

- 5.1.1 着脱式回収バッグ

- 5.1.2 非着脱式回収バッグ

- 5.2 用途別

- 5.2.1 消化器外科手術

- 5.2.2 泌尿器科手術

- 5.2.3 婦人科手術

- 5.2.4 その他の手術(胸部、肥満外科、腫瘍)

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター(ASC)

- 5.3.3 専門クリニックおよび医師所有クリニック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Johnson & Johnson (Ethicon)

- 6.3.2 Medtronic plc

- 6.3.3 Teleflex Inc.

- 6.3.4 Applied Medical Resources

- 6.3.5 CONMED Corp.

- 6.3.6 B. Braun SE

- 6.3.7 Grena Ltd.

- 6.3.8 LaproSurge

- 6.3.9 Stryker Corp.

- 6.3.10 Purple Surgical

- 6.3.11 CooperSurgical

- 6.3.12 Duomed Group

- 6.3.13 Locamed

- 6.3.14 Microval

- 6.3.15 EndoEvolution

- 6.3.16 Espiner Medical

- 6.3.17 Victor Medical Instruments

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

検体回収バッグは、主に低侵襲手術、特に腹腔鏡手術や胸腔鏡手術において、体腔内から切除された組織片や臓器(検体)を安全かつ無菌的に体外へ取り出すために使用される医療機器でございます。その最大の目的は、切除された検体が体腔内の他の組織に接触することによる汚染や、悪性腫瘍細胞の播種(ばしゅ)、すなわちがん細胞が手術部位や他の臓器に広がるリスクを最小限に抑えることにあります。また、手術部位感染のリスクを低減し、患者様の安全性を高める上でも極めて重要な役割を担っております。体腔内で展開され、検体を収納した後、バッグの開口部を閉じてトロカールと呼ばれる筒状の器具を通して体外へ引き出されるのが一般的な使用方法でございます。

検体回収バッグには、その用途や手術の種類に応じて様々な種類がございます。まず、展開方法によって「自動展開型」と「手動展開型」に大別されます。自動展開型は、体腔内でバネや形状記憶合金などの機構により自動的に開口部が広がるタイプで、操作が比較的容易であるという特徴がございます。一方、手動展開型は、鉗子などの器具を用いて術者が開口部を広げるタイプで、より狭いスペースでの精密な操作が求められる場合に適しております。次に、回収する検体の大きさや量に応じて「小容量」「中容量」「大容量」の製品が用意されております。例えば、生検組織や小さな腫瘍には小容量が、胆嚢や虫垂、子宮筋腫などには中容量が、脾臓や腎臓、結腸の一部といった比較的大きな臓器には大容量のバッグが選択されます。素材については、高強度で破れにくいプラスチックフィルムが主に使用されており、検体の漏出を確実に防ぐ設計となっております。また、検体の視認性を確保するために透明な素材が用いられることも一般的でございます。さらに、体腔内に挿入するトロカールの径に合わせて、5mm、10mm、12mm、15mmなど、様々な挿入径に対応した製品が開発されております。特殊な機能を持つものとしては、液体成分を排出するためのメッシュ状のバッグや、複数の検体を分けて回収できるタイプなども存在いたします。

検体回収バッグの主な用途は、腹腔鏡下手術における臓器や組織の回収でございます。具体的には、胆嚢摘出術、虫垂切除術、結腸切除術、胃切除術、脾臓摘出術、腎臓摘出術、子宮摘出術、卵巣嚢腫摘出術など、多岐にわたる手術で不可欠なツールとなっております。また、胸腔鏡下手術における肺部分切除術や胸腺摘出術などでも使用されます。その他、内視鏡的粘膜下層剥離術(ESD)などで切除された比較的大きな病変の回収や、体腔内の異物除去などにも応用されることがございます。具体的な使用手順としましては、まずトロカールを通して体腔内にバッグを挿入し、その後、バッグを展開いたします。切除された検体を鉗子などの器具を用いて慎重にバッグ内に収納し、バッグの開口部をしっかりと閉じた後、トロカールを通して体外へ引き出します。検体を体外へ取り出す際に、必要に応じて検体を細かく砕く「モルセレーション」という手技が行われることもございますが、悪性腫瘍の場合にはがん細胞の播種リスクがあるため、その適用は慎重に判断されるべきでございます。

検体回収バッグに関連する技術は多岐にわたります。まず、バッグを体腔内に挿入し、引き出すための「トロカール」は、バッグと一体となって機能する重要な器具でございます。体腔内を観察し、手術操作を行うための「内視鏡」や「腹腔鏡」も不可欠な技術であり、検体を把持し、バッグに収納するための「鉗子」や「把持具」も欠かせません。前述のモルセレーションを行うための「モルセレーター」も関連技術の一つですが、その使用にはがんの播種リスクを考慮した厳格なガイドラインがございます。手術前の病変の位置や大きさを正確に特定するための「画像診断技術」も、検体回収の計画において重要な役割を果たします。また、手術部位の処置に必要な「縫合・止血技術」や、医療機器の安全性を確保するための「滅菌技術」も、検体回収バッグの使用を支える基盤となる技術でございます。

市場背景としましては、近年、患者様の身体的負担の軽減、入院期間の短縮、そして美容的側面から、腹腔鏡手術や胸腔鏡手術といった低侵襲手術が世界的に普及し、その件数は増加の一途を辿っております。これに伴い、検体回収バッグの需要も着実に拡大しております。特に、がん治療の分野では、手術におけるがん細胞の播種防止の重要性が強く認識されており、安全かつ確実な検体回収のニーズが非常に高まっております。この市場には、ジョンソン・エンド・ジョンソン(Ethicon)、メドトロニックといったグローバル企業に加え、オリンパス、富士フイルム、HOYA(ペンタックス)など、国内外の主要な医療機器メーカーが参入し、激しい開発競争を繰り広げております。市場の動向としては、より安全で、術者が容易に操作できる製品の開発が常に求められており、様々な手術に対応できるよう、多様なサイズや機能を持つ製品の提供が進んでおります。また、医療費抑制の圧力がある中で、コストパフォーマンスの向上も重要な課題となっております。現在、検体回収バッグのほとんどは使い捨て製品であり、その安全性と利便性が高く評価されております。一方で、検体回収時のバッグの破損リスクや、がん細胞の播種リスクを完全に排除するためのさらなる技術開発、そして医療費抑制とのバランスが、今後の市場における課題として挙げられます。

将来展望としましては、検体回収バッグはさらなる機能性の向上が期待されております。具体的には、より高い強度と柔軟性を兼ね備えた新素材の開発により、バッグの破損リスクを一層低減し、体腔内での操作性を向上させることが目指されるでしょう。また、展開や収納操作のさらなる簡便化、あるいは自動化技術の導入により、術者の負担を軽減し、手術時間の短縮に貢献する可能性もございます。検体回収時の組織損傷リスクを低減するような、より洗練されたデザインの製品も登場するかもしれません。将来的には、バッグ内の温度や湿度を感知するセンサー、あるいは検体を自動的に識別する機能など、スマート機能を搭載した製品の開発も視野に入ってくるかもしれません。さらに、ダヴィンチなどのロボット支援手術システムとの連携を強化した製品の開発も進むと予想されます。ロボットアームによる精密な操作と組み合わせることで、より安全かつ効率的な検体回収が実現されるでしょう。個別化医療の進展に伴い、患者様の体格や病変の特性に合わせた、よりカスタマイズされた製品の登場も期待されます。一方で、使い捨て製品が主流であることから、環境負荷の低い生分解性素材やリサイクル可能な素材の開発は、長期的な視点での重要な課題となるでしょう。これらの新しい製品や技術の登場に伴い、医療従事者への適切な教育やトレーニングの重要性は、今後も変わらず高いままでございます。