先進空港技術市場 規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

先進空港技術市場レポートは、技術タイプ(空港通信システムなど)、運用エリア(エアサイドなど)、アプリケーション(資産・施設管理など)、空港規模/クラス(クラスAなど)、展開モード(オンプレミス/プロプライエタリなど)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Advanced Airport Technologies Market Size, Share, Trend & Research Report 2030」は、先進空港技術市場の規模、シェア、トレンド、および2030年までの予測を詳細に分析したレポートです。本市場は、技術タイプ、運用エリア、アプリケーション、空港規模/クラス、展開モード、および地域別にセグメント化されており、市場予測は米ドル建てで提供されています。

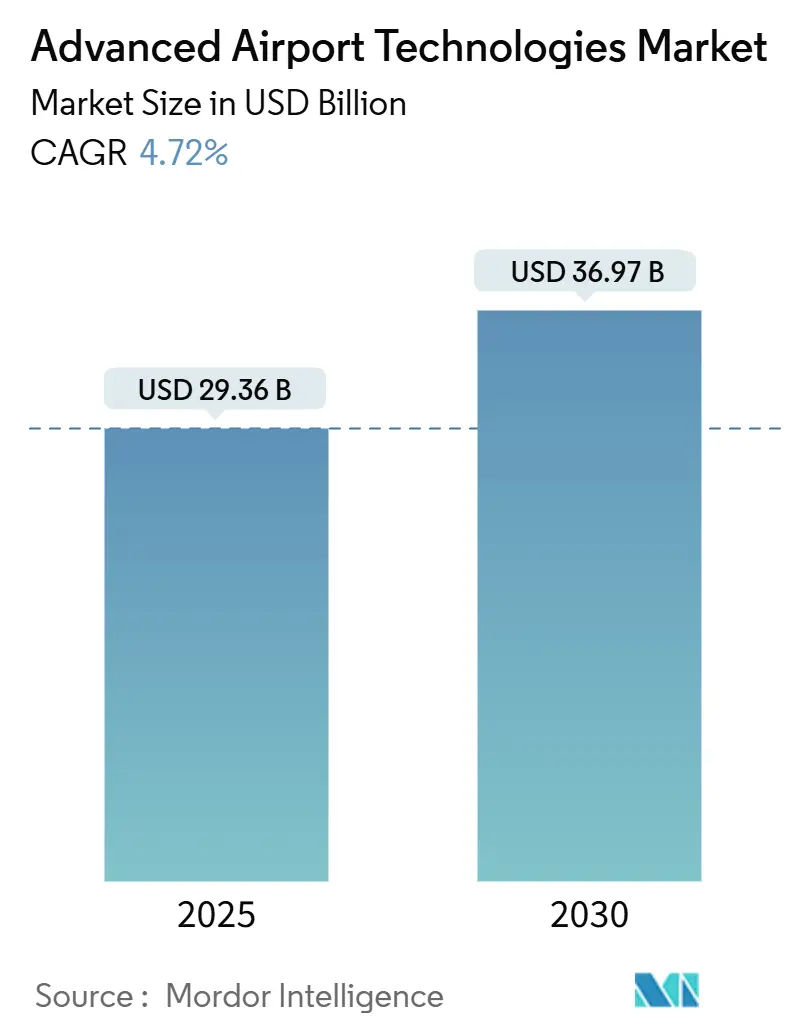

市場概要と主要指標

先進空港技術市場は、2025年に293.6億米ドルと評価され、2030年には369.7億米ドルに拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.72%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析の全体像

この市場の成長は、堅調な旅客数の回復、義務化されたセキュリティアップグレード、およびデジタルトランスフォーメーションへの投資によって牽引されています。空港は、処理能力の向上と運用コストの削減に貢献する技術導入を優先しており、特にセキュリティおよびスクリーニングプラットフォームは安定した収益基盤を提供しています。一方で、クラウドプラットフォームと生体認証技術は最も急成長している分野です。予算に制約のある地方空港はSaaSモデルやベンダーファイナンスに依存する傾向がある一方、ハブ空港は持続可能性とレジリエンスの目標達成のために既存システムを刷新しています。競争環境は中程度であり、多角的なコングロマリットがAIや自動化の専門知識を獲得するためにニッチなイノベーターを買収する動きが見られます。

主要な市場セグメント別分析

1. 技術タイプ別:

2024年には、セキュリティおよびスクリーニングシステムが先進空港技術市場の29.21%を占め、最大のシェアを保持しました。これは、EU全体でのCTスキャナー導入義務化に支えられています。このセグメントは、安定した経常サービス収益と交換サイクルを提供し、ベンダーのパイプラインを安定させています。2025年には88億米ドルに達し、2030年まで中程度の単一桁成長が予測されています。

生体認証旅客識別プラットフォームは、2025年時点では比較的小規模ですが、空港がシームレスなID認証を免税店での消費増加に結びつけることで、2030年まで6.25%のCAGRで成長すると予測されています。生体認証と脅威検出分析を融合したハイブリッドソリューションは、包括的な契約を引き付け、既存のX線サプライヤーをソフトウェアパートナーシップへと促しています。手荷物、貨物、旅客フロー管理ソフトウェアも、かつてはハードウェアのみだったワークフローに分析機能を組み込むことで、同様の採用拡大の波に乗っています。地上ハンドリングの電化も調達を再構築しており、深圳空港の100%新エネルギー車目標は、環境目標が仕様書に影響を与えていることを示しています。

2. 運用エリア別:

2024年には、ターミナル側システムが先進空港技術市場の44.19%を占め、旅客の接点が多いことを反映しています。チェックポイントの生体認証、デジタルサイネージ、スマートリテールソフトウェアは、処理能力と付帯収益をもたらし、ターミナルを最優先の投資対象としています。

エアサイドアプリケーションは、規模は小さいものの、5.84%のCAGRで成長しており、デジタルツインを介してターミナルプラットフォームとの統合が進んでいます。AI駆動のゲート割り当ては、タキシング時間を短縮し、スコープ1排出量を削減しています。ランドサイドモビリティシステム(チャールストン空港に設置されたスマートパーキングPARCSなど)は、ラストマイルの収益化とデータ収集を可能にし、空港全体の包括的なプラットフォームを完成させています。

3. アプリケーション別:

航空運航およびATC/ATMは、2024年に57.45%のシェアを占め、義務的な安全投資と次世代プログラムの展開を反映しています。このアプリケーションセグメントの市場規模は、2030年までに220億米ドルに達すると予測されており、米国FAAのシステム近代化のための165億米ドルの予算とともに成長しています。

スマートリテールおよび非航空プラットフォームは、空港が収入源の多様化を図る中で、6.12%のCAGRを記録しました。リアルタイムの位置情報分析により、コンセッショネアは提供品をカスタマイズし、旅客一人当たりの支出を増加させています。旅客処理ツールは生体認証通路に便乗し、資産管理ソフトウェアはIoTセンサーを活用して予測保守のニーズを特定し、人員削減と連携しています。

4. 空港規模/クラス別:

クラスAハブ空港(年間旅客数2500万人以上)は、2024年に先進空港技術市場の35.79%を占め、キャッシュフローを活用してAIオーケストレーションプラットフォームを導入しています。これらの空港は、生体認証やデジタルツインの実証の場として機能し、その後下流へと展開されます。

小規模および地方空港(年間旅客数500万人未満)は、政府助成金やオンサイトIT投資を不要にするクラウドサブスクリプションに牽引され、2030年まで6.33%のCAGRで成長しています。中規模空港は、サイロ化されたポイントソリューションよりも、単一画面のダッシュボードを優先することで制約のバランスを取っています。

5. 展開モード別:

オンプレミスアーキテクチャは、厳格な制御要件により、2024年の支出の57.32%を占めました。しかし、クラウドおよびSaaSソリューションは、航空に特化したコンプライアンスフレームワークに支えられ、5.88%のCAGRで成長しています。レガシーシステムを持たない新規建設ターミナルを構築する地域では、クラウドモデルの市場シェアが急増しています。ハイブリッドモデルは、空港が分析機能や旅客インターフェースをオフサイトに移行しつつ、重要なコマンド機能をオンプレミスに保持するにつれて、支持を集めるでしょう。

6. 地域別:

北米は、TSAの生体認証および審査システムを優先する複数年資本計画に支えられ、2024年の収益の34.58%を保持しました。しかし、市場の飽和により成長は低い単一桁にとどまっています。

欧州は、調和された規制とESG(環境・社会・ガバナンス)の要請により、相当な需要を維持しています。EUのCTスキャナー義務化は新規設置を確保し、ウィーン空港のネットゼロロードマップは太陽光発電や電動地上サービス機器への支出を促進しています。

アジア太平洋地域は、2024年にインドで1億7400万人の旅行者が利用し、大規模な新規空港ポートフォリオに活気づけられ、7.15%のCAGRで最も急速に成長している地域です。チャンギ第5ターミナルの35億米ドルの建設にはロボット工学とAIが組み込まれ、地域のベンチマークを設定しています。仁川空港は2040年までに100%再生可能電力の目標を掲げ、スマートエネルギー管理システムの受注を増やしています。中国の多都市展開と韓国のRE100コミットメントが機会を拡大し、2030年までアジア太平洋地域が先進空港技術市場の要となるでしょう。

市場のトレンドと洞察(推進要因)

* 航空旅客数の増加と新規空港プロジェクト: ACI-Worldによると、2024年の世界の旅客数はパンデミック前の水準を超え、94億人に達し、緊急の容量ニーズを生み出しています。シンガポールのチャンギ第5ターミナルなどのメガプロジェクトは、自動手荷物フロー、スマートビルディング制御、太陽光発電を最初から組み込んでおり、高コストな改修を回避し、技術のベースライン期待値を高めています。

* 厳格な世界の航空セキュリティ義務: EUのCTスキャナー導入期限やTSAの2029年までの資本計画は、先進スクリーニング機器の調達を確実なものにしています。ICAOの2024年セキュリティウィークはAI強化型脅威検出を支持し、管轄区域全体で共通のプレイブックを作成しています。

* シームレスな旅客体験のための生体認証の迅速な展開: 400以上の米国空港で顔認証レーンが稼働しており、旅行者の79%がその利用を支持しています。空港は生体認証チェックポイントを小売ロイヤルティプラットフォームと連携させることで、パーソナライズされたサービスと効率的なショッピング体験を提供し、収益機会を最大化しています。

市場のトレンドと洞察(課題)

* 高額な初期投資と複雑な統合: 先進空港技術の導入には、多額の資本支出と既存システムとの複雑な統合が必要となります。例えば、新しい手荷物処理システムは数億ドルかかる可能性があり、運用の中断を最小限に抑えながら、レガシーインフラストラクチャとシームレスに連携させる必要があります。

* サイバーセキュリティの脅威とデータプライバシーの懸念: 空港システムは、機密性の高い旅客データと運用データを処理するため、サイバー攻撃の主要な標的となります。データ侵害は、運用の中断、財政的損失、および評判の低下につながる可能性があります。また、生体認証技術の普及に伴い、データプライバシーに関する規制遵守と旅客の信頼確保が重要な課題となっています。

* 熟練した労働力の不足とトレーニングの必要性: 先進技術の導入は、その運用と保守を管理できる熟練した専門家の需要を生み出します。多くの空港では、これらの新しいシステムを効果的に活用するための適切なトレーニングを受けたスタッフが不足しており、技術の潜在能力を最大限に引き出すことが困難になっています。

主要な市場セグメント

* セキュリティおよび監視システム: CTスキャナー、生体認証ゲート、ビデオ監視、脅威検出システムなどが含まれます。

* 旅客処理システム: 自動チェックインキオスク、セルフサービス手荷物預け入れ、生体認証搭乗ゲート、旅客フロー管理ソリューションなどが含まれます。

* 航空交通管理(ATM)システム: 次世代航空交通管制システム、ドローン検出および対策システム、滑走路侵入防止技術などが含まれます。

* 手荷物処理システム: 自動手荷物仕分けシステム、RFID追跡、手荷物検査システムなどが含まれます。

* スマートビルディングおよびインフラストラクチャ: エネルギー管理システム、スマート照明、HVAC制御、IoTセンサーネットワークなどが含まれます。

競争環境

先進空港技術市場は、確立された大手企業と革新的な新興企業が混在する競争の激しい環境です。主要なプレーヤーは、製品の差別化、戦略的パートナーシップ、および研究開発への投資を通じて市場シェアを獲得しようとしています。市場の統合も進んでおり、大手企業が専門技術を持つ小規模企業を買収するケースが増えています。

市場予測

先進空港技術市場は、予測期間中にCAGR XX%で成長し、2030年までにXX億ドルに達すると予想されます。この成長は、航空旅客数の継続的な増加、空港インフラへの投資、およびセキュリティと効率性に対する需要の高まりによって牽引されるでしょう。特に、アジア太平洋地域は、新規空港建設と既存空港の拡張プロジェクトが活発であるため、最も急速に成長する市場となる見込みです。生体認証技術、AIを活用したセキュリティソリューション、およびIoTベースの運用管理システムが、市場の主要な成長ドライバーとなるでしょう。

先進空港技術市場レポート概要

本レポートは、先進空港技術市場に関する詳細な分析を提供しています。この市場は、空港敷地内に設置されるハードウェア、ソフトウェア、クラウド対応プラットフォームを対象とし、乗客、手荷物、貨物、データの移動を支援し、セキュリティ、エアサイド運用、一元管理をサポートするものです。具体的には、生体認証e-ゲート、AIスクリーニングレーン、デジタルタワーシステム、IoT資産追跡などが含まれますが、航空機の航空電子機器や純粋な航空会社のバックオフィスITは分析対象外です。

市場規模と成長予測

先進空港技術市場は、2025年に293.6億米ドルの規模に達し、2030年までに369.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.72%です。

主要な市場推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 航空旅客数の増加と新規空港建設計画の推進。

2. ICAO、TSA、EASAなどの厳格な国際航空セキュリティ規制の強化。

3. シームレスな旅客体験を実現するための生体認証技術の急速な導入。

4. ターンアラウンドタイム短縮のためのリアルタイムデータへの需要の高まり。

5. 遠隔操作と予知保全のためのデジタルツイン技術の採用拡大。

6. 低炭素技術を優遇するESG関連の空港資金調達の増加。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 高い設備投資(CAPEX)と長い投資回収期間。

2. サイバーセキュリティおよびデータプライバシーリスクの増大。

3. レガシーITシステムとの統合の複雑さ。

4. 生体認証における乗客の同意取得に関する課題。

セグメンテーションと分析

市場は、以下の多様な側面から詳細に分析されています。

* 技術タイプ別: 空港通信システム、空港管理ソフトウェア、旅客・手荷物・貨物処理、セキュリティ・スクリーニングシステム、地上・エアサイドハンドリング機器、着陸補助・誘導・照明、空港デジタルサイネージシステム、スマートパーキング・ランドサイドモビリティソリューションなど多岐にわたります。

* 運用エリア別: ターミナルサイド、エアサイド、ランドサイド。

* アプリケーション別: 旅客処理と体験、航空運用とATC/ATM、資産・施設管理、スマートリテールおよび非航空収益ソリューション。

* 空港規模/クラス別: クラスA(年間旅客数2500万人超)、クラスB(年間旅客数500万~2500万人)、クラスC(年間旅客数500万人未満)の空港に分類されます。

* 展開モード別: オンプレミス/プロプライエタリ、クラウドおよびSaaS。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。特にアジア太平洋地域は、大規模な新規建設と急速な旅客回復により、7.15%のCAGRで最も高い成長が見込まれています。

主要トレンドと機会

* 最速成長セグメント: 生体認証旅客識別は、シームレスな旅客体験の追求により、2030年まで6.25%のCAGRで最も速い成長を遂げると予測されています。

* クラウド導入の加速: クラウドプラットフォームは、初期費用削減、スケーラビリティ、新しいコンプライアンスフレームワークへの対応能力により、2030年まで5.88%のCAGRで導入が加速しています。

* サイバーセキュリティの重要性: 空港の73%がサイバーセキュリティを優先事項と位置付けており、厳格なデータ保護規則を満たすソリューションが調達において優位に立っています。

競争環境

市場は、Honeywell International, Inc.、Cisco Systems, Inc.、Thales Group、Siemens AG、SITA、NEC Corporationなど、多数の主要企業によって構成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に提供されています。

調査方法

本調査は、空港CIO、地上ハンドリング責任者、規制当局、システムインテグレーターへの一次インタビューと、規制当局および業界データ、ICAO、IATA、FAA、EASA、ACI、企業提出書類、特許情報などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、旅客数、セキュリティレーン密度、生体認証ゲート普及率などの主要な推進要因に基づいて行われています。データの検証は、IATAの交通予測やベンダーの受注状況との照合を通じて行われ、毎年更新されます。

このレポートは、意思決定者が市場の動向を理解し、戦略を策定するためのバランスの取れたベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空旅客数の増加とグリーンフィールド空港プロジェクト

- 4.2.2 厳格な世界の航空保安規制(ICAO、TSA、EASA)

- 4.2.3 スムーズな旅客体験のための生体認証の迅速な導入

- 4.2.4 ターンアラウンドタイム短縮のためのリアルタイムデータへの需要

- 4.2.5 リモート運用と予知保全のためのデジタルツインの採用

- 4.2.6 低炭素技術を優遇するESG関連の空港融資

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と長い回収期間

- 4.3.2 増大するサイバーセキュリティとデータプライバシーのリスク

- 4.3.3 レガシーIT統合の複雑さ

- 4.3.4 生体認証における乗客の同意のボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制または技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給業者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 技術タイプ別

- 5.1.1 空港通信システム

- 5.1.2 空港管理ソフトウェア

- 5.1.3 乗客/手荷物/貨物処理

- 5.1.4 セキュリティおよびスクリーニングシステム

- 5.1.5 地上およびエアサイドハンドリング機器

- 5.1.6 着陸補助、誘導および照明

- 5.1.7 空港デジタルサイネージシステム

- 5.1.8 スマートパーキングおよびランドサイドモビリティソリューション

- 5.2 運用エリア別

- 5.2.1 ターミナル側

- 5.2.2 エアサイド

- 5.2.3 ランドサイド

- 5.3 アプリケーション別

- 5.3.1 乗客処理と体験

- 5.3.2 航空運航およびATC/ATM

- 5.3.3 資産および施設管理

- 5.3.4 スマートリテールおよび非航空収益ソリューション

- 5.4 空港規模/クラス別

- 5.4.1 クラスA(25 mppa超)大規模ハブ空港

- 5.4.2 クラスB(5~25 mppa)中規模空港

- 5.4.3 クラスC(5 mppa未満)小規模および地方空港

- 5.5 展開モード別

- 5.5.1 オンプレミス/プロプライエタリ

- 5.5.2 クラウドおよびSaaS

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル社

- 6.4.2 シスコシステムズ社

- 6.4.3 タレス・グループ

- 6.4.4 シーメンスAG

- 6.4.5 SITA

- 6.4.6 TAVエアポーツ・ホールディング

- 6.4.7 ADBセーフゲート

- 6.4.8 NEC Corporation

- 6.4.9 スミス・ディテクション(スミス・グループ)

- 6.4.10 レイドス・ホールディングス社

- 6.4.11 アナロジック・コーポレーション

- 6.4.12 L3ハリス・テクノロジーズ社

- 6.4.13 TKエレベーターGmbH

- 6.4.14 ラピスキャン・システムズ社

- 6.4.15 アマデウスITグループS.A.

- 6.4.16 インターナショナル・ビジネス・マシーンズ・コーポレーション(IBM)

- 6.4.17 ヴァンダーランデ・インダストリーズB.V.

- 6.4.18 インドラ・システマスS.A.

- 6.4.19 フリクエンティスAG

- 6.4.20 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.21 株式会社ダイフク

- 6.4.22 オシュコシュ・コーポレーション

- 6.4.23 ジョンソンコントロールズ・インターナショナルplc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

先進空港技術とは、空港の安全性、効率性、利便性、持続可能性を飛躍的に向上させるために導入される最先端の技術やシステム全般を指します。これは、単一の技術ではなく、人工知能(AI)、モノのインターネット(IoT)、ビッグデータ、ロボット工学、自動化、新素材、再生可能エネルギーなど、多岐にわたる革新的な技術の総称であり、空港運営のあらゆる側面において最適化と高度化を目指すものです。旅客体験の向上、航空会社の運航効率化、空港インフラの管理最適化、そして環境負荷の低減といった複合的な課題に対応するための重要な鍵となります。

この先進空港技術には、様々な種類が存在します。まず、旅客サービス関連では、顔認証システムによるチェックイン、保安検査、搭乗手続きの自動化・非接触化が進んでいます。これにより、待ち時間の短縮とスムーズな移動が実現されます。また、スマート手荷物追跡システムは、手荷物の紛失リスクを低減し、旅客に安心を提供します。AIチャットボットやバーチャルアシスタントは、多言語対応で旅客の質問に即座に答え、パーソナライズされた情報提供を可能にします。ターミナル内での自動運転カートやロボットによる案内・清掃も普及しつつあります。次に、運航・管制関連では、次世代航空交通管理システム(ATM)が、航空機の離着陸をより効率的かつ安全に管理します。リモート管制塔は、遠隔地から複数の空港の管制を行うことを可能にし、コスト削減と柔軟な運用に貢献します。ドローンは滑走路や施設の点検、監視に活用され、AIは気象予測や遅延予測の精度を高め、運航の定時性を向上させます。自動運転のトーイングカーや給油車も、グランドハンドリングの効率化と安全性向上に寄与します。保安・安全関連では、AI画像解析による不審物や不審行動の自動検知、生体認証による厳格なアクセス管理が導入され、サイバーセキュリティ対策も強化されています。インフラ・環境関連では、スマートビルディング技術によるエネルギー管理の最適化、太陽光発電などの再生可能エネルギーの導入、廃棄物管理の効率化が進められています。デジタルツイン技術は、空港施設のリアルタイム監視とシミュレーションを可能にし、予知保全や災害対策に役立てられています。

これらの先進技術は、多岐にわたる用途で活用されています。最も顕著なのは、旅客体験の劇的な向上です。待ち時間の短縮、ストレスの軽減、そして個々のニーズに合わせたパーソナライズされたサービス提供により、空港利用の満足度が高まります。次に、運航効率の最大化も重要な用途です。遅延の削減、定時運航率の向上、航空機のターンアラウンドタイム(駐機から出発までの時間)の短縮は、航空会社にとって大きな経済的メリットをもたらします。安全性とセキュリティの強化も不可欠な用途であり、AIによる脅威の早期発見や生体認証による厳格な管理は、空港全体の安全性を高めます。また、運営コストの削減も重要な目的です。人件費の最適化、エネルギー消費の抑制、メンテナンスの効率化は、空港運営の持続可能性を支えます。環境負荷の低減も現代の空港に求められる役割であり、CO2排出量の削減、騒音対策、廃棄物削減に先進技術が貢献します。さらに、災害レジリエンスの向上も重要な用途であり、早期警報システムや迅速な復旧支援システムが導入されています。

先進空港技術と密接に関連する技術は数多く存在します。AI(人工知能)は、画像認識、自然言語処理、予測分析、最適化アルゴリズムなど、多岐にわたる分野で中核的な役割を果たします。IoT(モノのインターネット)は、空港内のあらゆる機器やセンサーをネットワークで繋ぎ、リアルタイムでデータを収集・共有する基盤となります。ビッグデータ技術は、IoTで収集された膨大なデータを分析し、パターン認識や意思決定支援に活用されます。ロボティクスは、自動運転車両、清掃ロボット、警備ロボットなど、人手不足を補い、効率を高めるために不可欠です。5GやBeyond 5Gといった高速・大容量・低遅延通信技術は、リアルタイムでのデータ伝送や遠隔操作を可能にし、先進技術の導入を加速させます。クラウドコンピューティングは、大量のデータを処理し、様々なサービスを提供する柔軟な基盤を提供します。サイバーセキュリティ技術は、これらのデジタル化されたシステムを外部からの脅威から守るために不可欠です。また、物理空間をデジタル上で再現するデジタルツイン技術は、空港の運用管理やシミュレーションに革新をもたらします。ブロックチェーン技術は、手荷物追跡やサプライチェーン管理におけるデータの信頼性確保に貢献する可能性を秘めています。

先進空港技術の市場背景には、いくつかの重要な要因があります。まず、世界的な航空旅客需要の増加が挙げられます。既存の空港インフラでは対応しきれないキャパシティの限界が近づいており、効率化と拡張が求められています。次に、労働人口の減少と熟練労働者の引退による人手不足は、自動化とロボット導入を加速させる大きな要因です。また、地球温暖化対策としての環境規制の強化は、空港に脱炭素化や持続可能性への取り組みを強く促しています。テロやサイバー攻撃といったセキュリティ脅威の増大も、より高度な保安システムの導入を不可欠にしています。さらに、新型コロナウイルス感染症のパンデミックは、非接触型サービスや衛生管理の重要性を再認識させ、その導入を加速させました。航空業界内の競争激化も、空港がサービス品質や効率性で差別化を図る動機となっています。AI、IoT、5Gといった技術革新の加速は、これらの先進技術の実用化を可能にしています。加えて、空港を単なる交通結節点としてだけでなく、スマートシティ構想の中核的なハブとして位置づける動きも、技術導入を後押ししています。

将来の展望として、先進空港技術はさらなる進化を遂げ、空港の姿を大きく変えるでしょう。完全自動化・無人化の進展は、チェックインから搭乗、手荷物処理、清掃、警備に至るまで、空港運営のあらゆる側面で実現される可能性があります。これにより、人為的ミスの削減と効率の最大化が図られます。旅客体験は、AIによる予測分析とパーソナライズされた情報提供により、個々の旅客に最適化された、よりシームレスでストレスフリーなものとなるでしょう。空港は、単なる航空交通の拠点に留まらず、陸海空の交通手段が連携する統合型モビリティハブへと変貌し、MaaS(Mobility as a Service)の中核を担う存在となることが期待されます。持続可能性の追求はさらに深化し、ゼロエミッション空港の実現や、循環型経済への貢献が目標となります。災害やパンデミックといった予期せぬ事態にも強い、レジリエンスの高い空港インフラの構築も進むでしょう。また、空飛ぶクルマ(eVTOL)などの新たな航空モビリティの登場に対応するため、新たなインフラや管制システムの構築も不可欠となります。デジタルツイン技術は、空港全体の運用を高度に管理し、予測保全やシミュレーションによる最適化を可能にします。最終的には、物理的な脅威とサイバー脅威の両方に対応する、サイバー・フィジカル・セキュリティの融合が進み、より安全で効率的、そして持続可能な未来の空港が実現されることでしょう。