心臓内エコー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

心腔内エコー検査(ICE)市場レポートは、用途(電気生理学、左心耳閉鎖術、経カテーテル大動脈弁留置術など)、エンドユーザー(病院、心臓カテーテル検査室など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心臓内超音波検査(ICE)市場の概要

本レポートは、心臓内超音波検査(Intracardiac Echocardiography, ICE)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、用途(電気生理学、左心耳閉鎖術、経カテーテル大動脈弁置換術など)、エンドユーザー(病院、心臓カテーテル検査室など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場の現状と予測

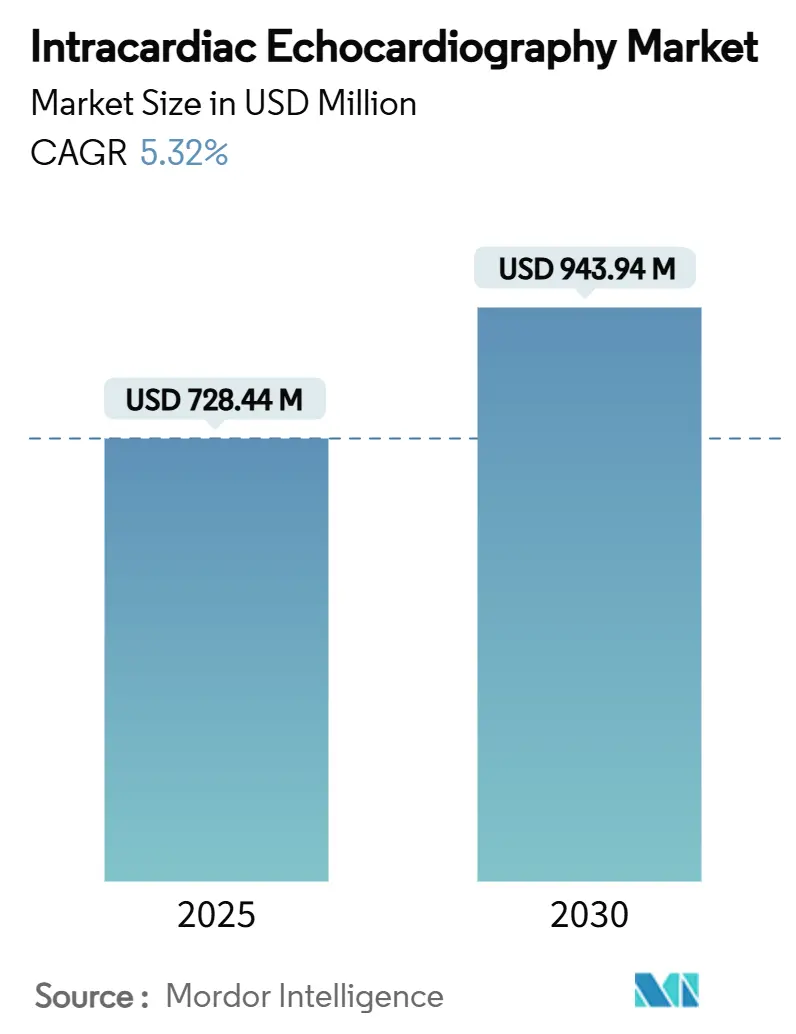

2019年から2030年を調査期間とし、ICE市場は2025年に7億2,844万米ドルと推定され、2030年には9億4,394万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.32%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析と主要な成長要因

ICE市場の成長は、主に低侵襲心臓インターベンションへの需要増加、AI対応イメージングワークフローの進化、パルスフィールドアブレーション(PFA)システムとリアルタイム超音波ガイダンスの統合の深化に起因しています。また、大量の電気生理学検査室におけるコスト抑制努力や、X線透視による放射線被ばくへの懸念も、ICEの採用を促進しています。米国における償還制度の改善や欧州での規制承認の拡大も、プラットフォームの普及を加速させています。さらに、アジアの新興プログラムでは、3D/4Dカテーテルソリューションへの直接的な移行により、能力のギャップを埋めています。

主要な成長要因は以下の通りです。

1. 心疾患の有病率増加と高齢化人口の拡大(CAGRへの影響:+1.8%):

心房細動の世界的な症例数は2030年までに5,000万人に達すると予測されており、ICEガイダンスに依存する処置量が増加しています。高齢の合併症患者の増加は、回復期間を短縮するカテーテルベースの選択肢への移行を促しています。ICEは全身麻酔の必要性を減らし、周術期合併症のリスクが高い虚弱な患者に利点をもたらします。

2. 3D/4D ICEカテーテルの技術進歩(CAGRへの影響:+1.2%):

シーメンスヘルシニアーズのAcuNav Lumos 4Dカテーテル(2024年8月FDA承認)は、AIベースの心腔認識機能を備えたボリュームビューを提供し、術者の負担を軽減します。フィリップスも2025年5月に欧州でVeriSight Proを発売し、造影剤不要のワークフローへの競争的な転換を強調しています。これらの進歩は、画像忠実度を高め、被ばく量を減らし、腎機能を保護する点で病院の価値分析委員会に魅力的です。

3. 低侵襲構造的心臓インターベンションの急速な普及(CAGRへの影響:+0.9%):

エドワーズライフサイエンスのEVOQUE三尖弁システム(2024年2月FDA承認)は、継続的な超音波ガイダンスに依存するカテーテル送達型弁修復のトレンドを象徴しています。ICEはリアルタイムの弁尖可視化を提供し、シーリングの完全性を即座に確認し、弁周囲漏出のリスクを軽減します。

4. リアルタイムイメージングを必要とするパルスフィールドアブレーション(PFA)の登場(CAGRへの影響:+0.7%):

ボストン・サイエンティフィックのFARAPULSE(2025年7月)の持続性心房細動に対する適応拡大は、PFAとICEの共生関係を強調しています。この非熱アブレーション法は、組織選択的な利点を活用するために、カテーテルと組織の近接性を直接監視することを義務付けています。

市場の阻害要因

市場の成長を抑制する要因も存在します。

1. 高い処置費用と不十分な償還(CAGRへの影響:-0.8%):

ICEカテーテルは2,000~4,000米ドルと高価であり、医療費を増加させます。メディケアのCPT 93662の支払いは地域によって異なり、定期的な見直しが行われています。新興経済国では自己負担率が高く、追加の使い捨て品は地方病院にとって手の届かないものとなっています。

2. 学習曲線の急峻さとトレーニングプログラムの不足(CAGRへの影響:-0.6%):

研究によると、術者が信頼性の高い画像取得基準に達するには18~20件の指導付き症例が必要であり、週に5件未満のアブレーションを行う施設にとっては障壁となります。

3. 発展途上国における認知度の低さ(CAGRへの影響:-0.5%):

アジア太平洋、中東・アフリカ、南米地域では、ICE技術の認知度が低いことが普及を妨げています。

4. 次世代3D TEEとの競合による付加価値の低下(CAGRへの影響:-0.4%):

経食道心エコー(TEE)の技術進歩が、ICEの相対的な付加価値を低下させる可能性があります。

セグメント分析

* 用途別:電気生理学の優位性とイノベーションの推進

電気生理学は2024年にICE市場シェアの44.92%を占め、心房細動アブレーションワークフローにおいて中隔穿刺の精度が結果を左右するため、その中心的な役割を担っています。経カテーテル大動脈弁置換術(TAVI)セグメントは、2030年までに8.59%のCAGRで最も急速に成長すると予測されています。先天性心疾患修復、僧帽弁クリップ留置、三尖弁インターベンションなど、新たな臨床適応症も成長を牽引しています。

* エンドユーザー別:病院の統合と外来手術センターの成長

病院は2024年にICE市場規模の61.81%を占め、統合された電気生理学スイート、常勤の麻酔科医、直接的な購買力によってその地位を維持しています。一方、外来手術センター(ASC)チャネルは7.17%のCAGRで上昇しており、単一術者ワークフローを優先し、経食道心エコー技師への依存を排除することでICEの需要を喚起しています。

地域分析

* 北米: 2024年に世界の収益の39.41%を占め、ICE市場をリードしています。米国の学術機関は成熟したアブレーションプログラムを運営し、FDA承認の根拠となる査読付きエビデンスの大部分を生み出しています。

* アジア太平洋: 8.11%のCAGRで最も急速な成長軌道を示しており、2030年までに欧州の市場規模に匹敵すると予測されています。中国の国家ボリュームベース調達制度はICEカテーテルをデバイスカタログに追加し、三次病院での普及を加速させています。

* 欧州: NICEなどの機関による費用対効果評価に導かれ、着実な採用が進んでいます。ドイツは地域最大の購入国であり、リアルワールドレジストリで入院期間の短縮が示されたPFA処置に対して、疾病基金がICEの費用を負担しています。

競争環境

ICE市場は、多角的なコングロマリットと専門的なイメージングスペシャリストが混在しています。アボット、ボストン・サイエンティフィック、シーメンスヘルシニアーズが寡占状態を形成し、統合された電気生理学または心血管ポートフォリオを活用して、エコー、マッピング、アブレーション全体で価格をバンドルしています。各社は、心臓構造を自動セグメント化するAIモジュールに多額の投資を行っています。ジョンソン・エンド・ジョンソンは、ショックウェーブ・メディカルを131億米ドルで買収し、構造的心臓スイートを拡大するなど、水平統合を進めています。

iCardio.aiのようなディスラプターは、カテーテルに依存しないエコー分析のFDA承認を取得し、既存のハードウェア全体でソフトウェアのライセンス供与を目指しています。ボストン・サイエンティフィックとフィリップスは、FARAPULSE PFA画像とVeriSight Pro超音波を同期させる共同マーケティング協定を結び、シームレスなワークステーションの人間工学を確保しています。カテーテル先端操舵や使い捨てトランスデューサーアレイに関する知的財産ポートフォリオは、新規参入者にとって高い参入障壁となっています。

主要企業

* ボストン・サイエンティフィック・コーポレーション

* ストライカー・コーポレーション

* コナヴィ・メディカル

* コニンクリケ・フィリップス・N.V.

* シーメンスヘルシニアーズ

最近の業界動向

* 2025年7月: ボストン・サイエンティフィックは、FARAPULSEパルスフィールドアブレーションシステムについて、薬物抵抗性で症候性持続性心房細動の治療を含む適応拡大のFDA承認を受けました。

* 2025年5月: フィリップスは、欧州でVeriSight Pro 3D心臓内エコーカテーテルを発売し、高度な画像診断機能を通じて心臓処置の効率と患者転帰を向上させました。

* 2025年5月: ジョンソン・エンド・ジョンソン・メドテックは、心臓アブレーション処置用に設計された新しい超音波カテーテルを発表し、心臓インターベンション中の画像診断能力を強化しました。

* 2025年4月: アボットは、ハートリズムソサエティ年次総会でVolt PFAシステムの長期臨床研究データを発表し、発作性心房細動患者で83.5%、持続性心房細動患者で58.1%の不整脈フリー率を12ヶ月時点で示しました。

この市場は、技術革新と低侵襲処置への需要の高まりにより、今後も着実な成長が期待されます。

心臓内超音波検査(ICE)市場に関する本レポートは、2025年から2030年までの予測期間における市場の包括的な分析を提供しています。ICEは、心臓構造の高解像度リアルタイム可視化、心臓内のカテーテル位置の継続的なモニタリング、心膜液貯留や血栓形成などの処置合併症の早期発見を可能にする独自の画像診断モダリティとして定義されています。

市場は、2025年から2030年にかけて年平均成長率(CAGR)5.32%で成長し、2030年には9億4,394万米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 心臓疾患の有病率増加と世界的な高齢化の進展。

* 3D/4D ICEカテーテルにおける技術的進歩。

* 低侵襲構造的心臓インターベンションの急速な普及。

* リアルタイム画像診断を必要とするパルスフィールドアブレーションの登場。

* シングルオペレーターによるカテーテルラボワークフローへの移行。

* AI駆動型画像ガイダンスとカテーテルナビゲーションの進化。

これらの要因が、ICE技術の需要を強力に押し上げています。

一方で、市場の成長を阻害する要因も存在します。

* 高額な処置費用と不十分な償還制度。

* 発展途上国におけるICEに対する認知度の低さ。

* 習得に時間がかかる学習曲線と限られたトレーニングプログラム。

* 次世代3D経食道心エコー(TEE)との競合によるICEの付加価値低下。

これらの課題は、特に新興市場においてICEの普及を妨げる可能性があります。

レポートでは、用途、エンドユーザー、地域別に市場が詳細に分析されています。

用途別では、電気生理学アブレーションが44.92%のシェアを占め、リアルタイムでの心房中隔および肺静脈の可視化が不可欠であることから、最も支配的なセグメントとなっています。

エンドユーザー別では、外来手術センター(ASC)が7.17%の最速CAGRで成長すると予測されています。これは、シングルオペレーターICEワークフローがスタッフコストを削減し、同日退院を可能にするため、効率性とコスト削減のメリットが評価されているためです。

地域別では、アジア太平洋地域が2030年までに8.11%のCAGRで最も急速な成長を遂げると見込まれています。これは、医療アクセスの拡大、政府の支援政策、そして高齢化の進展が主な推進力となっています。

技術的な側面では、4Dカテーテルが造影剤を使用しないボリューム画像を提供し、X線被曝を低減し、構造的心臓疾患処置におけるデバイス配置を迅速化することで、治療成績の向上に貢献しています。しかし、高額な使い捨てカテーテル費用と償還の一貫性のなさが、ICEの広範な採用における主要な障壁として挙げられています。

本レポートは、市場の規模と成長予測(米ドル建て)、ポーターのファイブフォース分析、規制環境、技術的展望、競争環境、主要企業のプロファイル(Abbott Laboratories、Boston Scientific Corporation、Johnson & Johnson、Koninklijke Philips N.V.、Siemens Healthineers、GE HealthCare、Medtronicなど)を網羅しています。また、市場機会と将来の展望、未開拓領域の評価も含まれており、市場参加者にとって貴重な洞察を提供します。

結論として、心臓内超音波検査(ICE)市場は、技術革新と心臓疾患治療におけるニーズの高まりを背景に、今後も堅調な成長を続ける潜在力を秘めていると言えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心臓病の有病率の増加と高齢化人口

- 4.2.2 3D/4D ICEカテーテルの技術進歩

- 4.2.3 低侵襲構造的心臓介入の急速な普及

- 4.2.4 リアルタイムイメージングを必要とするパルスフィールドアブレーションの出現

- 4.2.5 シングルオペレーターカテーテル検査室ワークフローへの移行

- 4.2.6 AI駆動型画像ガイダンスとカテーテルナビゲーション

- 4.3 市場の阻害要因

- 4.3.1 高い処置費用と不十分な償還

- 4.3.2 発展途上国/未開発国における低い認知度

- 4.3.3 急な学習曲線と限られたトレーニングプログラム

- 4.3.4 次世代3D TEEによる付加価値の低下との競合

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

- 5.1 用途別

- 5.1.1 電気生理学

- 5.1.2 左心耳閉鎖術 (LAAO)

- 5.1.3 経カテーテル大動脈弁置換術 (TAVI)

- 5.1.4 MitraClipおよび僧帽弁形成術

- 5.1.5 先天性心疾患介入

- 5.1.6 その他の構造的心臓処置

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 心臓カテーテル検査室

- 5.2.3 外来手術センター

- 5.2.4 診断画像センター

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 ジョンソン・エンド・ジョンソン

- 6.3.4 フィリップス

- 6.3.5 シーメンス・ヘルシニアーズ

- 6.3.6 GEヘルスケア

- 6.3.7 コナビ・メディカル

- 6.3.8 シファメド (NuVera Medical)

- 6.3.9 ステレオタクシス

- 6.3.10 B. ブラウン・メルズンゲン

- 6.3.11 メドトロニック

- 6.3.12 アシスト・メディカル・システムズ

- 6.3.13 インフラレッドクス

- 6.3.14 キャスビジョン A/S

- 6.3.15 アキュタス・メディカル

- 6.3.16 エドワーズライフサイエンス

- 6.3.17 ストライカー・コーポレーション

- 6.3.18 メリル・ライフサイエンス

- 6.3.19 マイクロポート・サイエンティフィック

- 6.3.20 オメガ・メディカル・イメージング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓内エコー(Intracardiac Echocardiography, ICE)は、心臓カテーテル検査や治療中に、カテーテル先端に装着された超音波トランスデューサーを用いて、心臓内部から直接、リアルタイムで高解像度の超音波画像を得る技術でございます。従来の経胸壁心エコー(TTE)や経食道心エコー(TEE)とは異なり、体外からではなく心臓の内部から直接観察するため、骨や肺、食道などの影響を受けにくく、より鮮明で詳細な画像情報を提供できる点が大きな特徴です。これにより、複雑な心臓疾患に対するインターベンション治療の安全性と有効性を向上させる上で不可欠なツールとなりつつあります。

心臓内エコーの主な種類としては、使用されるカテーテルの周波数や機能によって分類されます。一般的には、5MHzから10MHz程度の周波数帯が用いられ、高周波数ほど解像度が高まりますが、到達深度は浅くなります。カテーテルは、先端の超音波素子が単一方向を向いているものや、複数の方向をスキャンできるもの、また、カテーテル自体を操作して超音波ビームの方向を調整できるステアラブルタイプなどがございます。近年では、リアルタイムで三次元画像を提供する3D心臓内エコーも開発されており、より複雑な心臓構造や病変の評価、手技のガイダンスに貢献しています。これらのカテーテルは、通常、大腿静脈から挿入され、右心房や右心室、あるいは冠静脈洞などに留置されて使用されます。

心臓内エコーの用途は多岐にわたりますが、特に不整脈治療と構造的心疾患インターベンションにおいてその真価を発揮いたします。不整脈治療では、心房細動や心房粗動、心室頻拍などのカテーテルアブレーション手技において、カテーテルの正確な位置決め、心臓内の解剖学的構造(肺静脈口、心房中隔、冠静脈洞など)の同定、血栓の有無の確認、アブレーションによる病変形成の評価、そして心タンポナーデなどの合併症の早期発見に用いられます。これにより、X線透視時間の短縮、造影剤使用量の削減、手技の安全性向上に寄与しています。構造的心疾患インターベンションでは、卵円孔開存(PFO)や心房中隔欠損症(ASD)の閉鎖術、左心耳閉鎖術、経カテーテル大動脈弁留置術(TAVI)や経カテーテル僧帽弁形成術(MitraClipなど)において、デバイスの留置位置の確認、残存シャントの評価、弁機能の評価、そして手技中の合併症モニタリングに不可欠な情報を提供します。また、心臓生検のガイダンスや、心臓内腫瘤の評価など、その他の複雑な心臓カテーテル手技においても活用されています。

関連技術としては、まず経胸壁心エコー(TTE)と経食道心エコー(TEE)が挙げられます。TTEは非侵襲的で簡便ですが、患者様の体格や肺の状態によって画像が制限されることがあります。TEEはTTEよりも高解像度ですが、食道からのアプローチであるため、患者様への負担が大きく、また食道や胃の解剖学的制約を受けます。心臓内エコーは、これらの限界を克服し、手技中にリアルタイムで高解像度の画像を提供する点で優位性があります。また、X線透視はカテーテルの位置を把握する上で不可欠ですが、軟部組織や血流の情報は得られません。心臓内エコーは、X線透視と併用することで、カテーテルの位置と周囲の解剖学的構造、血流動態を同時に把握できるため、より安全で正確な手技を可能にします。さらに、術前のCTやMRIによる詳細な解剖学的情報と、術中の心臓内エコー画像をフュージョン(融合)させることで、より包括的なガイダンスを実現する技術も進化しています。

市場背景としては、高齢化社会の進展に伴い、心房細動や構造的心疾患の患者数が増加しており、これらに対する低侵襲なカテーテル治療の需要が高まっています。心臓内エコーは、これらの複雑な手技の安全性と有効性を向上させる上で不可欠なツールであるため、市場は着実に成長しています。主要なメーカーとしては、アボット社(旧セント・ジュード・メディカル社のAcuNav™)、ボストン・サイエンティフィック社(SoundStar®)、フィリップス社(ViewFlex™)などが挙げられ、各社が技術革新と製品開発を進めています。特に、手技時間の短縮、合併症リスクの低減、そしてX線被曝量の削減といったメリットが、医療経済的な観点からも評価され、導入が進んでいます。一方で、カテーテル自体のコストや、操作に習熟するためのトレーニングが必要であることなどが、普及における課題として挙げられます。

将来の展望としては、心臓内エコー技術はさらなる進化を遂げると予想されます。リアルタイム3D心臓内エコーの普及は、より複雑な心臓構造の把握や、デバイスの正確な位置決めを可能にし、手技の精度を飛躍的に向上させるでしょう。また、CTやMRIなどの術前画像と心臓内エコー画像をリアルタイムで融合させるフュージョンイメージング技術の発展により、術者はより包括的な情報に基づいて手技を進めることができるようになります。カテーテルの小型化、柔軟性の向上、そして操作性の改善も進み、より広範な患者層や手技への適用が期待されます。さらに、人工知能(AI)を活用した画像解析技術の導入により、自動的に病変を検出したり、アブレーション効果を評価したり、合併症のリスクを予測したりすることが可能になるかもしれません。これにより、術者の負担軽減と手技の標準化、さらには個別化医療の推進に貢献すると考えられます。心臓内エコーは、今後も心臓カテーテル治療の安全性と有効性を高める上で、中心的な役割を担い続けるでしょう。