真空ポンプ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

真空ポンプ市場は、ポンプ原理(ロータリー、レシプロ、キネティック、ダイナミック、エントラップメント、クライオジェニック、ゲッター、イオン)、潤滑方式(ドライ真空ポンプ、油封式/ウェット真空ポンプ)、真空度(粗/低、中、高など)、エンドユーザー用途(石油・ガス、半導体・エレクトロニクスなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

真空ポンプ市場の概要と成長予測(2025年~2030年)

市場概要

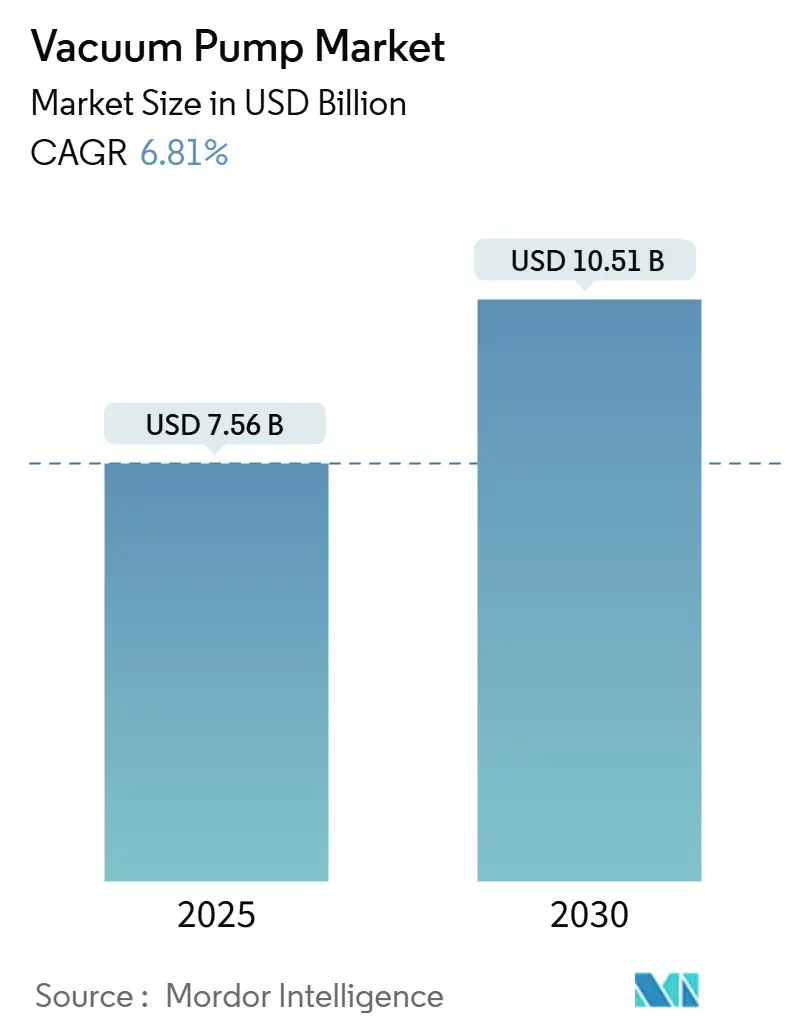

真空ポンプ市場は、2019年から2030年を調査期間とし、2025年には75.6億米ドル、2030年には105.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.81%と見込まれています。アジア太平洋地域が最も急速に成長する市場であり、最大の市場シェアを占めています。市場の集中度は中程度であり、主要プレイヤーとしてはIngersoll Rand Inc.、Atlas Copco AB、Flowserve Corporation、Busch Vacuum Solutions、Pfeiffer Vacuum GmbHなどが挙げられます。

市場分析

真空ポンプ市場の需要は、一般的な産業用途から、半導体リソグラフィー、バッテリー製造、バイオ医薬品の充填・仕上げといった超クリーンで高スループットな環境へとシフトしています。機械式ポンプが依然として主流ですが、半導体工場やバッテリー工場が炭化水素のリスクを排除し、PFAS潤滑剤の禁止に備える中で、ドライ真空ポンプの採用が加速しています。供給面では、Edwards Vacuumがニューヨークにドライポンプ工場を建設するために3億1900万米ドルを投資し、Atlas Copcoは韓国と中国での買収を通じて生産能力を強化しています。また、エネルギー効率に関する規制強化も、ポンプ関連の電力負荷を20~30%削減できるスマートな可変速システムの導入を促進しています。

主要なレポートのポイント

* ポンプ原理別: 2024年にはロータリーベーン式機械ポンプが市場シェアの28%を占め、最も大きな割合を占めました。極低温トラップ式設計は2030年までに8.70%のCAGRで拡大すると予測されています。

* 潤滑方式別: 2024年にはドライ方式が市場シェアの53%を占め、2030年までに8.50%のCAGRで成長すると予測されています。

* 真空レベル別: 2024年には粗真空が収益シェアの46%を維持しましたが、超高真空(UHV)は2030年までに9.20%のCAGRで最も急速に成長しています。

* 最終用途産業別: 2024年には半導体分野が市場シェアの32%を占めました。バッテリー製造は2025年から2030年の間に8.40%のCAGRで最も急速な成長を遂げると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの48%を占め、2030年までに7.80%のCAGRで成長すると予測されています。

世界の真空ポンプ市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* EUVリソグラフィーにおける半導体グレードの真空: 7nm以下のノードへのEUV移行により、ポンプは10⁻⁹ mbar以下の圧力を維持しつつ、水素流量を安全に管理する必要があります。Edwards Vacuumの回収モジュールはプロセス水素の最大80%を回収し、工場に数百万ドルの運用コスト削減をもたらし、プレミアムな超高真空(UHV)アセンブリの需要を強化しています。ASMLの予測では、世界のチップ収益は2030年までに1兆米ドルを超え、各EUVスキャナーに複数のUHVポンプが統合されることで、設置ベースが拡大します。

* 2025年以降のLNG生産能力の加速: カナダのCedar LNGやカタールのCO₂管理型メガトレインにおける電化液化トレインでは、-162℃の運転と炭素回収統合に対応する真空ポンプが指定されています。低炭素LNGロードマップは精度と信頼性の要件を高め、実績のある極低温技術を持つサプライヤーへの発注を促しています。

* インダストリー4.0スマートポンプの急速な普及: Atlas CopcoのGHS VSD⁺やBuschのO11O対応製品のような可変速・センサー搭載ユニットは、性能データをクラウドダッシュボードに送信し、工場が1時間あたり100万米ドルを超える可能性のある予期せぬダウンタイムを削減できるようにします。予測分析により平均サービス間隔が延長され、総所有コストが削減され、サービスベースの契約が促進されます。

* 世界のバイオ医薬品充填・仕上げラインの成長: 先進治療薬メーカーは、小ロット生産のための迅速なサイクルタイムを持つ滅菌認証済み真空ポンプを求めています。事前滅菌済みアセンブリはバリデーション期間を短縮し、汚染リスクを最小限に抑えます。

* バッテリーグレードのグラファイトアノード生産ブーム: アジア太平洋地域が中心となり、北米にも波及するバッテリーグレードのグラファイトアノード生産の急増が、短期的な市場成長に寄与しています。

* グリーン水素電解槽の建設: EUと北米を中心に、アジア太平洋地域でのパイロットプロジェクトも進むグリーン水素電解槽の建設が、長期的な需要を創出しています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 希土類価格の変動(NdFeBモーター): ターボ分子ポンプユニットのモーターコストは、ネオジム価格の急騰時に上昇し、高速磁気軸受に依存するセグメントの利益率を圧迫します。中国へのサプライチェーン集中がこのリスクを増幅させています。

* PFAS潤滑剤に関する規制強化: EUおよび米国の規制当局はPFASの段階的禁止を進めており、真空下および熱ストレス下での安定性のためにこれらのフッ素化流体に依存する油封式システムの再設計を余儀なくされています。ドライポンプはこのコンプライアンスリスクを回避できるため、半導体や医薬品分野での採用が加速しています。

セグメント分析

* ポンプ原理別: 機械式ポンプは2024年に真空ポンプ市場の最大のシェアを占め、ロータリーベーン式設計が28%を占めました。中真空下での信頼性とコスト競争力により、パッケージング、化学、チップ後工程プロセス全体で採用が維持されています。しかし、極低温トラップ式モデルは、水素液化、宇宙シミュレーション、量子コンピューティングラボが5K以下の環境を指定するにつれて、8.70%のCAGRで市場規模を拡大すると予測されています。

* 潤滑方式別: ドライポンプは2024年に真空ポンプ市場の53%を占め、2030年までに8.50%のCAGRで成長すると予想されています。これは、工場がゼロ汚染体制を追求し、PFAS規制が強化されるためです。BuschのCOBRA NCポートフォリオは、55%のエネルギー節約と30%のメンテナンス時間削減を実現し、高負荷設備では18ヶ月以内に投資回収が可能です。油封式ポンプは、目標真空度が中程度で予算が限られているラボや一般産業で依然として重要です。

* 真空レベル別: 10⁻⁷ mbar以下の超高真空(UHV)アプリケーションは、9.20%のCAGRで最も急速に成長しており、プレミアム半導体および表面科学分野で真空ポンプ市場規模を拡大しています。ASMLのEUVスキャナーは水素対応UHVクラスターを義務付けており、工場モジュールあたり数百万ドルの発注につながっています。一方、粗真空は2024年に46%のシェアを占め、食品、紙、プラスチックなど、純度よりもスループットが重視される分野でボリュームの基盤を維持しています。

* 最終用途産業別: 半導体工場は2024年に真空ポンプ市場規模の32%を占め、アジア太平洋地域のメガ工場における大規模な設備投資を反映しています。AIアクセラレーターとHBMメモリの拡張は、通常のサイクルダウンターンを超えて予約を維持しています。バッテリー工場は8.40%のCAGRで最も急速に成長している隣接分野であり、セルメーカーは2030年までに9TWhのグローバル生産能力を目標としています。アノードコーティング、電解液充填、真空乾燥ステーションのすべてで、セル寿命を低下させる溶剤の混入を防ぐためにオイルフリーポンプが必要です。

地域分析

* アジア太平洋地域(APAC): 2024年に真空ポンプ市場の48%を占め、2030年までに7.80%のCAGRで拡大すると予測されています。中国、日本、韓国は世界のウェハー生産開始の65%以上を占めており、ハイエンド需要の先行指標となっています。インドの100億米ドルの半導体補助金などの政府インセンティブは、地域全体の生産能力の拡大と真空需要の増加を示しています。

* 北米: CHIPSおよび科学法を通じてサプライチェーンを再構築しています。Edwardsの3億1900万米ドルのジェネシー郡工場は、年間1万台のドライポンプを生産し、輸入リードタイムを8週間短縮し、工場の炭素排出量を削減します。

* 欧州: 先進パッケージング、GaNおよびSiC材料に焦点を当て、エネルギー効率の高いプロセス機器のためにHorizon EUの資金を活用しています。

* 中東およびアフリカ: 現在はニッチな市場ですが、CO₂回収モジュールと組み合わせた大容量極低温ポンプを必要とするLNG液化プロジェクトから恩恵を受けており、2030年以降に広範な地域機会へと発展する可能性があります。

競争環境

業界のリーダーシップは中程度に集中しており、上位5社が総収益の約55~60%を占めています。Atlas CopcoによるEdwardsの16億米ドルでの買収、Busch Group内でのPfeifferの統合、Ebaraの水素ポンプへの投資は、技術の幅広さとライフサイクルサービスへの戦略的転換を強調しています。規模の経済は、スマートポンプのファームウェア、水素処理、PFAS代替品のためのより深いR&D投資を可能にします。

成長戦略は、ハードウェアの利益率からサービスアニュイティとデータ収益化へと移行しています。状態ベースのサービス契約は、初期設備販売の2倍にあたる15~20%のEBITマージンを生み出します。サプライヤーは、圧力偏差が仕様能力を超える前に技術者に警告するために、セキュアなゲートウェイとAI診断を組み込んでいます。

水素インフラ、バッテリーリサイクル、量子コンピューティングチャンバーが新たな機会の中心です。Ebaraの160億円(1億700万米ドル)の水素試験施設は、-253℃で動作する極低温液体ポンプの分野で先行者利益を得るための位置付けをしています。

主要な業界リーダー:

* Ingersoll Rand Inc.

* Atlas Copco AB

* Flowserve Corporation

* Busch Vacuum Solutions (Busch group)

* Pfeiffer Vacuum GmbH (Pfeiffer Vacuum Technology AG)

最近の業界動向

* 2025年3月: Atlas Copcoは、韓国の半導体および自動車顧客向けにオイルフリースクリューコンプレッサーおよび真空製品を拡張するため、Kyungwon Machineryを600億韓国ウォン(4億6500万米ドル)で買収することに合意しました。

* 2024年10月: Pfeiffer Vacuumは、工場レベルの統合を強調し、ターボ分子ポンプの70周年を記念して、Pfeiffer Vacuum+Fab Solutionsにブランド名を変更しました。

* 2024年9月: EBARAは、2025年に開設予定の千葉県富津市に160億円(1億700万米ドル)の水素ポンプ試験センターを立ち上げました。

* 2024年8月: Edwards Vacuumは、ニューヨーク州での3億1900万米ドルのドライポンプ工場建設の進捗を確認し、完全に稼働すれば年間13,000トンのCO₂削減を目指しています。

* 2024年4月: Baker Hughesは、カナダのCedar LNGプロジェクト向けに電動液化技術の供給契約を獲得し、6台の遠心式真空ポンプを組み込むことになりました。

このレポートは、世界の真空ポンプ市場に関する包括的な分析を提供しています。本調査では、産業、科学、商業用途において密閉された空間からガスを排気するために設計された、新型の機械式、運動式、または捕捉式ポンプの販売から得られる年間収益を市場と定義しています。広範なシステムに組み込まれたユニットも、個別のポンプアセンブリとして米ドルで価格設定されている場合は含まれますが、再生ポンプ、アフターマーケット部品、レンタルフリート、現場保守サービスは対象外とされています。

市場の動向を概観すると、いくつかの強力な成長ドライバーが確認されています。具体的には、EUVリソグラフィにおける半導体グレードの真空技術の需要増加、2025年以降に加速するLNG生産能力の増強、インダストリー4.0に対応したスマートポンプの急速な普及、世界のバイオ医薬品充填・仕上げラインの拡大、バッテリーグレード黒鉛負極材生産の急増、そしてグリーン水素電解槽の建設拡大が挙げられます。これらの要因は、多様な産業分野における真空ポンプの需要を押し上げる主要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。希土類(NdFeBモーター)価格の変動性、PFAS潤滑剤に対するより厳格な規制、超高真空(UHV)領域における総所有コスト(TCO)の高さ、そしてポンプ保守サービスにおける熟練労働者不足が主な課題として指摘されています。

本レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスに関する包括的な理解を提供しています。

市場規模と成長予測は、多角的なセグメンテーションに基づいて詳細に分析されています。具体的には、ポンプ原理別(機械式:ロータリー、往復動、運動式、ダイナミック、および捕捉式:クライオジェニック、ゲッター、イオン)、潤滑方式別(ドライ真空ポンプと油封式/ウェット真空ポンプ)、真空レベル別(ISO/ASTM圧力範囲に基づく粗引き/低真空、中真空、高真空、超高真空/極高真空)、最終用途産業別(石油・ガス、半導体・エレクトロニクス、医薬品・バイオテクノロジー、化学処理、食品・飲料、発電、木材・紙・パルプ、その他(冶金、研究開発など))、そして地域別(北米、南米、ヨーロッパ、アジア太平洋(APAC)、中東、アフリカの各地域および主要国)に分類され、それぞれの市場動向が深く掘り下げられています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されます。Atlas Copco AB、Ingersoll Rand、Busch Vacuum Solutions、Pfeiffer Vacuum、ULVAC Inc.、Flowserve Corp.、Agilent Technologies、Leybold GmbH、Ebara Corporation、Shimadzu Corporationなど、世界の主要な真空ポンプメーカー20社の詳細な企業プロファイルが記述されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価に焦点を当てており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EUVリソグラフィーにおける半導体グレード真空

- 4.2.2 2025年以降のLNG生産能力増強の加速

- 4.2.3 インダストリー4.0スマートポンプの急速な普及

- 4.2.4 世界のバイオ医薬品充填・仕上げラインの成長

- 4.2.5 電池グレード黒鉛負極生産の急増

- 4.2.6 グリーン水素電解槽の構築

- 4.3 市場の阻害要因

- 4.3.1 希土類価格の変動(NdFeBモーター)

- 4.3.2 PFAS潤滑剤規制の強化

- 4.3.3 超高真空(UHV)領域における高いTCO

- 4.3.4 ポンプ整備のための熟練労働者不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ポンプ原理別(メカニカル vs エントラップメント)

- 5.1.1 メカニカル(ロータリー、往復動、キネティック、ダイナミック)

- 5.1.2 エントラップメント(クライオジェニック、ゲッター、イオン)

- 5.2 潤滑方式別

- 5.2.1 ドライ真空ポンプ

- 5.2.2 油封式 / ウェット真空ポンプ

- 5.3 真空レベル別(ISO/ASTM圧力範囲)

- 5.3.1 粗 / 低真空(10³–1 mbar)

- 5.3.2 中真空(1–10⁻³ mbar)

- 5.3.3 高真空(10⁻³–10⁻⁷ mbar)

- 5.3.4 超高真空 / 極高真空(<10⁻⁷ mbar)

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 半導体・エレクトロニクス

- 5.4.3 医薬品・バイオテクノロジー

- 5.4.4 化学処理

- 5.4.5 食品・飲料

- 5.4.6 発電

- 5.4.7 木材、紙・パルプ

- 5.4.8 その他(冶金、研究開発)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Atlas Copco AB

- 6.4.2 Ingersoll Rand

- 6.4.3 Busch Vacuum Solutions

- 6.4.4 Pfeiffer Vacuum

- 6.4.5 ULVAC Inc.

- 6.4.6 Flowserve Corp.

- 6.4.7 Agilent Technologies

- 6.4.8 Leybold GmbH

- 6.4.9 Ebara Corporation

- 6.4.10 Shimadzu Corporation

- 6.4.11 Gardner Denver

- 6.4.12 Kinney (Tuthill)

- 6.4.13 Osaka Vacuum

- 6.4.14 Kashiyama Industries

- 6.4.15 Becker Pumps

- 6.4.16 Graham Corporation

- 6.4.17 Wintek Corporation

- 6.4.18 Tsurumi Mfg.

- 6.4.19 Shinko Seiki Co., Ltd.

- 6.4.20 Leyco Vacuum

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

真空ポンプは、密閉された空間(真空チャンバーなど)から気体を排出し、内部の圧力を大気圧よりも低い状態、すなわち真空状態を作り出すための装置でございます。この技術は、現代の産業や科学研究において不可欠な基盤となっており、その用途は多岐にわたります。絶対的な真空は宇宙空間でも存在しないとされており、一般的に「真空」とは、特定のプロセスや目的に応じて設定された、大気圧よりも低い圧力状態を指します。真空ポンプの主な機能は、気体分子を効率的に排出し、所望の真空度を維持することにあります。

真空ポンプはその到達可能な圧力範囲や排気方式によって多種多様な種類に分類されます。大きく分けて、大気圧から比較的低い圧力(粗真空・低真空)を作り出す「粗引きポンプ」と、さらに低い圧力(高真空・超高真空)を作り出す「高真空ポンプ」があります。粗引きポンプの代表的なものとしては、油回転真空ポンプが挙げられます。これは油を封止材として使用し、回転する羽根で気体を圧縮・排気する方式で、比較的安価で汎用性が高いですが、油蒸気による汚染のリスクがあります。近年では、油を使用しないドライポンプが広く普及しています。ドライポンプには、スクロールポンプ、ルーツポンプ、ネジ式ポンプなどがあり、油汚染の心配がなく、クリーンな真空環境が求められる用途で重宝されます。特にスクロールポンプは静音性にも優れています。ルーツポンプは単独では高真空に到達できませんが、粗引きポンプと組み合わせて使用することで、大排気量を実現し、排気時間を大幅に短縮できます。

一方、高真空ポンプは、粗引きポンプによってある程度の真空状態が作られた後に作動し、さらに高い真空度を実現します。代表的なものにターボ分子ポンプがあります。これは高速回転する複数の羽根によって気体分子を運動量伝達で排気する方式で、クリーンで高い排気速度を持ち、高真空から超高真空領域まで対応可能です。油拡散ポンプは、油蒸気のジェット流で気体分子を捕らえて排気する方式で、大排気量と高真空度を両立しますが、油蒸気による汚染のリスクがあります。クライオポンプは、極低温に冷却された表面に気体分子を吸着させることで排気する方式で、非常にクリーンで高真空度を実現しますが、定期的な再生(吸着した気体の除去)が必要です。スパッタイオンポンプは、電離させた気体分子をゲッター材料に吸着させることで排気し、超高真空領域で非常にクリーンな環境を長時間維持できる特徴があります。これらの高真空ポンプは、単独で用いられることは少なく、粗引きポンプと組み合わせて使用されるのが一般的です。

真空ポンプの用途は非常に広範です。最も重要な応用分野の一つは半導体製造プロセスです。エッチング、成膜(PVD、CVD)、イオン注入、リソグラフィといった多くの工程で、不純物の混入を防ぎ、精密な反応を制御するために高真空環境が不可欠です。同様に、フラットパネルディスプレイ(FPD)や太陽電池の製造においても、薄膜形成プロセスで真空技術が用いられます。科学研究分野では、質量分析計、電子顕微鏡(SEM、TEM)、表面分析装置などの分析機器に組み込まれ、高感度な測定や観察を可能にします。物理学、化学、材料科学、宇宙科学などの基礎研究においても、真空環境は実験の再現性や信頼性を確保するために不可欠です。

産業用途では、医療・製薬分野での真空乾燥や凍結乾燥、滅菌処理、食品産業での真空包装や真空冷却、真空フライ、自動車産業での真空成形や排気ガス分析、さらには真空冶金、真空炉、真空蒸着など、多岐にわたるプロセスで利用されています。宇宙開発においては、宇宙空間を模擬した環境を作り出すための宇宙環境シミュレーションチャンバーにも真空ポンプが不可欠です。これらの用途において、真空ポンプは単に気体を排気するだけでなく、プロセスの品質、効率、安全性を高める上で極めて重要な役割を担っています。

真空ポンプと密接に関連する技術も多数存在します。真空度を正確に測定するための真空計は、ピラニゲージ、電離真空計、キャパシタンスマノメータなどがあり、ポンプの運転状況やプロセスの進行を監視するために不可欠です。真空バルブは、真空システムの各部を隔離したり、気体の流れを制御したりするために使用されます。真空チャンバーは、真空環境を保持する容器であり、その材質や設計は到達真空度や用途によって厳密に選定されます。また、真空システムの健全性を維持するためには、リークディテクタによる漏れの検出が重要です。特に半導体製造プロセスなどでは、排気される有害ガスを安全に処理するための排ガス処理装置も必須の関連技術です。これらの技術が連携することで、安定した真空環境が実現され、様々な高度なプロセスが可能となります。

真空ポンプの市場背景を見ると、半導体産業の継続的な成長が最大の牽引役となっています。特に、IoT、AI、5Gといった先端技術の進展に伴う半導体需要の拡大は、真空ポンプ市場に大きな影響を与えています。主要なプレイヤーとしては、アトラスコプコ(エドワーズ)、アルバック、島津製作所、ライボルト、ブッシュなどが挙げられ、グローバルな競争が繰り広げられています。市場のトレンドとしては、油汚染のリスクがないドライポンプへの移行が加速しており、省エネルギー化、小型化、高信頼性・長寿命化が強く求められています。また、IoTやAI技術との連携による予知保全や運転最適化も進んでおり、スマートファクトリー化への貢献が期待されています。環境規制の強化に伴い、排ガス処理技術の重要性も増しており、真空ポンプメーカーはこれらの要求に応えるべく、技術開発に注力しています。

将来展望としては、真空ポンプ技術は今後も進化を続けるでしょう。半導体産業のさらなる微細化、3D積層化、新材料の導入は、より高度な真空環境と精密なプロセス制御を要求します。これに対応するため、ポンプの排気性能、クリーン性、安定性は一層向上していくと考えられます。また、量子コンピューティング、次世代ディスプレイ、EVバッテリー製造といった新たな技術分野への応用も拡大していくでしょう。環境負荷低減の観点からは、さらなる省エネルギー化、排ガス処理効率の向上、リサイクル可能な材料の使用などが推進されます。AIを活用した運転の最適化、遠隔監視、自動診断といったスマート化は、運用コストの削減と稼働率の向上に貢献し、真空システムの信頼性を高めるでしょう。さらに、宇宙産業の発展に伴い、宇宙空間での利用や月面基地など、極限環境下での真空ポンプの需要も将来的に高まる可能性があります。真空ポンプは、目に見えないところで私たちの生活や産業を支え、未来の技術革新を可能にする重要な役割を担い続けることでしょう。