陸上軍事電気光学・赤外線システム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

陸上軍事用光電子・赤外線システム市場レポートは、タイプ別(車載型および携帯型)と地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

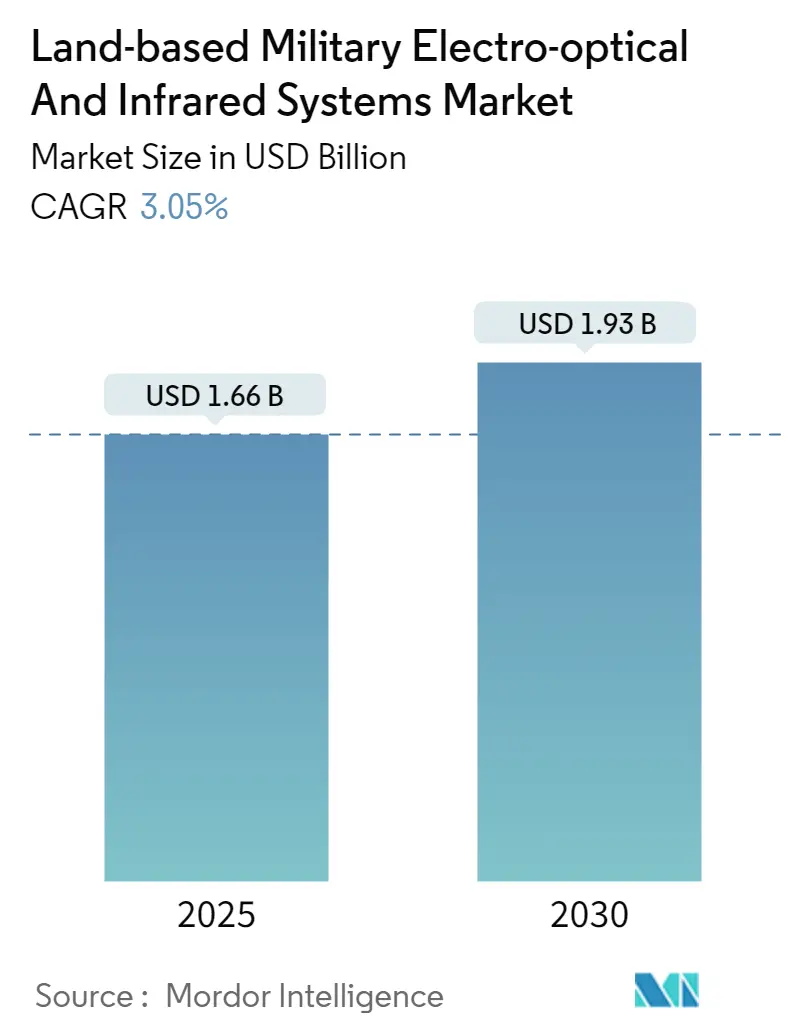

陸上軍事用EO/IRシステム市場は、2025年には16.6億米ドルと推定され、2030年までに19.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.05%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。主要な市場参加者には、BAE Systems、Elbit Systems、FLIR Systemsなどが挙げられます。

市場分析

陸上軍事用EO/IRシステム市場は、世界的な安全保障上の懸念の高まりと技術進歩により、大きな変革期を迎えています。2022年の世界の軍事費は2兆2,400億米ドルに達し、2021年から6%増加しており、これは高度な防衛能力への投資が増加していることを示しています。世界中の軍隊は、優れた状況認識と目標捕捉能力を提供する高度なオプトロニクスシステムを通じて、戦闘効果の向上にますます注力しています。特に困難な環境条件下での現代の軍事作戦において、熱画像、パノラマビジョン、強化されたドライバービジョン機能の統合が不可欠となっています。

この業界では、高度なEO/IR機能を備えた無人・自律システムへの顕著な移行が見られます。軍事組織は、偵察および監視任務のために、洗練された電気光学センサーを搭載した無人地上車両(UGV)への投資を増やしています。乗員要件を削減し、自律能力を強化した次世代戦闘車両の開発が、センサー技術の革新を推進しています。これらのシステムは、多様な環境条件下で効果的に機能するように設計されており、人員へのリスクを低減しつつ、軍隊に戦術的優位性をもたらします。

主要な軍事大国では、既存のプラットフォームを高度なEO/IRシステムでアップグレードすることに焦点を当てた車両近代化プログラムが重要なトレンドとして浮上しています。米国陸軍の野心的な近代化努力には、強化された運用能力のために高度な電気光学および赤外線システムを必要とする、様々な構成の49,000台以上の車両を調達する計画が含まれています。軍隊は、包括的な戦場認識とターゲティング能力を提供するために、熱画像装置、昼夜兼用カメラ、レーザー距離計など、複数のセンサー技術を組み合わせた統合ソリューションをますます要求しています。

最近の技術開発は、軍事プラットフォームにおけるEO/IRシステムの統合と有効性の向上に焦点を当てています。様々な環境条件下での目標検出、認識、識別の能力を強化した高度なセンサー群が開発されています。業界では、性能を維持または向上させつつ、サイズ、重量、電力(SWaP)特性を改善したシステムの開発に重点が置かれています。これらの進歩により、軍隊は複雑な戦場環境でより効果的に作戦を遂行できるようになり、あらゆる天候条件や照明シナリオの下で脅威を検出、追跡、交戦する能力が向上しています。

世界の陸上軍事用EO/IRシステム市場のトレンドと洞察

防衛支出の増加

国際戦略情勢の劇的な変化は、覇権主義、一方主義、勢力均衡政治、そして進行中のいくつかの世界紛争によって引き起こされ、世界の軍事支出の大幅な増加につながっています。これらの要因により国際安全保障システムが損なわれ、各国は軍事能力とISR(情報・監視・偵察)システムの強化を余儀なくされています。中東におけるサウジアラビアとイランの緊張など、多くの国間の領土権に関する不確実性は、地政学的状況を混乱させる主要な原因の一つであり、各国政府は安全保障状況を改善するために軍事支出を増やしています。

軍事大国は、防衛予算の増加を通じて、軍事火力とISR能力の増強に集中的に取り組んでいます。ストックホルム国際平和研究所(SIPRI)によると、米国、中国、インド、ロシア、サウジアラビアが世界の軍事支出の62%を占め、最も高い支出を記録しました。この支出の増加は、特に陸上プラットフォーム向けの軍事監視システムや軍事ターゲティングシステムの分野において、軍隊の状況認識を向上させることを目的とした調達プログラムに直接結びついています。

軍事近代化と先進技術の統合

高度なオプトロニクスシステムは、装甲車両の戦闘効果を高める上で不可欠な要素となっており、世界中の軍隊は、陸上車両と歩兵の両方に対して、熱画像、360度ビジョン、強化された暗視能力に注力しています。最先端技術の統合は、最近の主要な契約によって証明されています。例えば、2023年9月には、米国陸軍がKongsberg社に9,400万米ドルを授与し、高度な昼間カメラ、熱画像装置、レーザー距離計、移動中の射撃能力を備えた409基の共通遠隔操作兵器ステーション(CROWS)を調達しました。同様に、2023年7月には、米国陸軍がRTX Corporationに1億1,750万米ドルの契約を授与し、第3世代前方監視赤外線(3GEN FLIR)B-Kitセンサーを調達しました。これは、軍が光学能力の向上にコミットしていることを示しています。

遠隔兵器システム(RWS)の近代化は、自動目標追跡、正確な弾道計算のためのレーザー距離計、最終弾警告、手動バックアップ機能などの洗練された機能の組み込みにより、著しい技術進歩を遂げています。これらの開発は、高度な車両保護システムの統合によって補完されており、メーカーは軍用装甲車両と乗員に拡張された視認性、強化された状況認識、および脅威警告能力を提供するセンサーを開発しています。このトレンドは、2022年3月に発表された、米国陸軍によるMicrosoftの軍用HoloLens 2拡張現実システムの調達イニシアチブによってさらに例示されており、軍事画像システムや軍用暗視システムを含む、戦闘効果を高めるための最先端の視覚化技術を組み込むという軍のコミットメントを示しています。

セグメント分析:タイプ別

車両搭載型セグメント

陸上軍事用EO/IRシステム市場において、車両搭載型セグメントは支配的な地位を占めており、2024年には市場全体の約86%を占めています。このセグメントの優位性は、装甲車両の戦闘効果を高めるための高度なオプトロニクスシステムの統合によって推進されています。このセグメントには、熱画像、360度状況認識システム、レーザー距離計、および目標追跡システムが含まれます。これらのシステムは、車両の乗員に、昼夜を問わず、あらゆる気象条件下で、周囲の環境に対する比類のない視認性と認識を提供します。これにより、脅威の早期発見、精密な目標設定、および全体的な戦術的優位性が可能になります。

歩兵搭載型セグメント

歩兵搭載型セグメントは、陸上軍事用EO/IRシステム市場において、2024年には約14%のシェアを占めると予測されています。このセグメントは、兵士の個々の戦闘能力を向上させるために設計された軽量でポータブルなEO/IRシステムに焦点を当てています。これには、暗視ゴーグル、熱単眼、武器照準器、および偵察用ハンドヘルドデバイスが含まれます。これらのシステムは、兵士が低照度環境や悪天候下でも視認性を維持し、目標を正確に識別・交戦できるようにすることで、ミッションの成功に不可欠な役割を果たします。歩兵搭載型システムの継続的な小型化と性能向上は、このセグメントの成長を促進する主要な要因です。

セグメント分析:技術別

冷却型EO/IRシステム

冷却型EO/IRシステムは、陸上軍事用EO/IRシステム市場において、2024年には約65%の市場シェアを占めると予測されており、その優位性は、優れた感度、長距離検出能力、および高解像度画像処理能力に起因しています。これらのシステムは、極低温に冷却された検出器を利用して、非常に微弱な赤外線信号を捕捉し、遠距離からの脅威の識別や精密な目標設定を可能にします。冷却型システムは、特に長距離監視、偵察、および精密射撃アプリケーションにおいて、その性能が不可欠であるため、高価値の軍事プラットフォームやミッションに広く採用されています。

非冷却型EO/IRシステム

非冷却型EO/IRシステムは、陸上軍事用EO/IRシステム市場において、2024年には約35%の市場シェアを占めると予測されています。冷却型システムと比較して感度は低いものの、非冷却型システムは、その低コスト、小型軽量、低消費電力、および起動時間の短さといった利点により、幅広いアプリケーションで採用されています。これらのシステムは、冷却装置が不要であるため、メンテナンスが容易で、より堅牢な設計が可能です。非冷却型システムは、主に短距離から中距離の監視、状況認識、および歩兵搭載型デバイスに利用されており、コスト効率と実用性が重視される場面で重要な役割を果たしています。技術の進歩により、非冷却型システムの性能は継続的に向上しており、将来的にその市場シェアを拡大する可能性があります。

このレポートは、「世界の陸上軍事用光電子・赤外線(EO/IR)システム市場」に焦点を当て、その包括的な分析を提供しています。EO/IRシステムは、現代の軍事作戦において不可欠な技術であり、標的や任務に応じて多岐にわたるシステムを包含します。これらは可視スペクトルセンサーと赤外線センサーの両方を組み合わせることで、昼夜を問わず、さらには霧や煙、低照度といった厳しい条件下でも、兵士や車両に完全な状況認識能力と戦術的優位性をもたらします。陸上軍事用途における展開形態は、主に車両に搭載される「車両搭載型」と、兵士が携行する「携帯型」の二つに大別されます。

市場規模に関して、本市場は着実な成長を遂げており、2024年には16.1億米ドルと推定されています。この規模は、2025年には16.6億米ドルに達すると予測されており、さらに2025年から2030年までの予測期間においては、年平均成長率(CAGR)3.05%で成長を続け、2030年には19.3億米ドル規模に達すると見込まれています。レポートでは、2019年から2024年までの過去の市場規模データが詳細に分析されており、今後の市場動向を予測するための強固な基盤を提供しています。

市場は主にタイプと地域によって詳細にセグメント化されています。タイプ別では、前述の「車両搭載型」と「携帯型」に分類されます。地域別では、北米(米国、カナダ)、欧州(英国、フランス、ドイツ、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、中南米(ブラジル、その他中南米)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、イスラエル、その他中東・アフリカ)といった主要地域および各国が、それぞれ詳細な市場規模と予測とともに分析されています。各セグメントの市場規模は米ドル建てで提供され、地域ごとの特性と成長機会が明確に示されています。

地域別の動向としては、2025年には北米が陸上軍事用EO/IRシステム市場において最大の市場シェアを占めると予測されており、その技術革新と防衛支出が市場を牽引しています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、この地域の防衛近代化と地政学的要因が市場拡大の主要な推進力となることが期待されます。

レポートでは、市場のダイナミクスとして、市場の概要、市場の推進要因、市場の阻害要因が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、代替製品の脅威、既存企業間の競争の激しさといった側面から市場の競争環境が深く掘り下げられ、戦略的な洞察が提供されています。

競争環境の分析では、市場を形成する主要なプレイヤーが特定され、その企業プロファイルが提供されています。主な企業には、BAE Systems plc、Elbit Systems Ltd.、Teledyne Technologies Incorporated、Israel Aerospace Industries Ltd.、Rheinmetall AG、Saab AB、THALES、HENSOLDT AG、L3Harris Technologies, Inc.、Leonardo S.p.A.などが挙げられ、これらの企業が市場における技術革新と競争を牽引しています。

本レポートは、調査の仮定、調査範囲、詳細な調査方法、エグゼクティブサマリー、そして市場機会と将来のトレンドといった包括的な内容で構成されており、陸上軍事用EO/IRシステム市場に関する深い洞察と、意思決定に役立つ戦略的な情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.3 市場抑制要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 代替品の脅威

- 4.4.4 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 車載型

- 5.1.2 携帯型

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 欧州

- 5.2.2.1 イギリス

- 5.2.2.2 フランス

- 5.2.2.3 ドイツ

- 5.2.2.4 ロシア

- 5.2.2.5 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 その他のラテンアメリカ

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 イスラエル

- 5.2.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 BAEシステムズ plc

- 6.1.2 エルビット・システムズ Ltd.

- 6.1.3 テレダイン・テクノロジーズ Incorporated

- 6.1.4 イスラエル・エアロスペース・インダストリーズ Ltd.

- 6.1.5 ラインメタル AG

- 6.1.6 サーブ AB

- 6.1.7 タレス

- 6.1.8 ヘンゾルト AG

- 6.1.9 L3ハリス・テクノロジーズ, Inc.

- 6.1.10 レオナルド S.p.A.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

陸上軍事電気光学・赤外線システムは、可視光から赤外線までの電磁スペクトルを利用し、陸上部隊の作戦能力を向上させる高度な技術システムです。これらは昼夜、煙、霧、悪天候下においても、目標の探知、識別、追跡、照準、状況認識の向上を可能にします。光学レンズ、イメージセンサー、信号処理装置、表示装置などから構成され、光や熱の情報を電気信号に変換し、視覚的な画像として提供することで、兵士や車両乗員の「目」として機能します。これにより、戦場の透明性を高め、部隊の生存性と任務遂行能力を飛躍的に向上させる不可欠な装備です。

これらのシステムには多岐にわたる種類が存在します。監視・偵察システムは、手持ち式から車両・マスト搭載型まであり、FLIR(前方監視赤外線装置)やマルチスペクトルカメラなどが含まれます。照準・目標指示システムは、武器の命中精度を高めるために不可欠で、レーザー測距儀、レーザー目標指示装置、熱線照準器などが代表的です。これらは目標距離を正確に測定し、精密誘導兵器の誘導を可能にします。暗視システムは、夜間や低照度環境下での活動を可能にし、兵士が装着する暗視ゴーグル(NVG)や車両のドライバービジョンエンハンサー(DVE)などがあります。これらはイメージインテンシファイア(I2)方式やサーマルイメージャー方式が主流です。また、敵の赤外線誘導兵器から自部隊を防護する対抗システムとして、指向性赤外線対抗措置(DIRCM)や煙幕などが含まれる場合があります。

陸上軍事電気光学・赤外線システムの用途は広範です。兵士や車両乗員の状況認識能力を向上させ、昼夜・悪天候下での脅威の早期発見と対応を可能にします。目標捕捉・交戦では、敵目標を正確に特定・追跡し、火器の命中精度向上や精密誘導兵器の運用を支援します。国境警備や重要施設防衛では、長距離監視と侵入者検知能力を提供し、安全保障に貢献します。偵察・情報収集活動では、隠密裏に敵の動向を監視し、情報をもたらします。車両の航法・機動支援システムとして、夜間や視界不良下での安全な運転を可能にし、部隊の迅速な展開を支えます。これらのシステムは、早期警戒と脅威の特定を通じて、部隊の防護にも寄与し、現代の陸上作戦において不可欠な要素です。

関連技術も急速に進化し、システムの性能向上に貢献しています。センサー技術では、高感度・高解像度の検出器材料(MCT、InGaAs、VOx、a-Siなど)や焦点面アレイ(FPA)の開発が進んでいます。特にSWIR(短波長赤外線)センサーは、霧や煙を透過し、迷彩識別能力を持つため、新たな応用が期待されます。画像処理とAI技術は、ノイズ除去、コントラスト強調、自動目標認識(ATR)、物体検出、追跡といった高度な機能を実現します。複数のセンサー(電気光学、赤外線、レーダー、ライダーなど)からのデータを統合し、包括的な情報を提供するセンサーフュージョン技術も重要です。光学・材料技術の進歩は、軽量で高性能なレンズ設計や、反射防止コーティング、ステルス特性を持つ材料の開発を可能にしています。センサーデータを安全かつ高速に共有するデータ伝送・ネットワーク技術は、システムを戦場管理システムに統合し、リアルタイムの情報共有を可能にします。小型化と堅牢化技術は、過酷な軍事環境に耐えうる小型軽量システムを実現し、兵士の負担軽減や多様なプラットフォームへの搭載を可能にしています。

市場背景としては、世界的な軍事費の増加と、夜間・全天候型作戦能力への需要の高まりが主要な推進要因です。多くの国で軍の近代化が進み、非対称戦やテロ対策作戦の増加は、高度な監視・偵察能力の必要性を高めています。AIやセンサーフュージョンといった技術革新も市場の成長を後押ししています。主要な市場プレイヤーには、Raytheon、Lockheed Martin、BAE Systems、Thales、Leonardo、Elbit Systems、L3Harrisといった大手防衛企業や専門企業が含まれます。市場のトレンドとしては、マルチスペクトル、ハイパースペクトルイメージングへの移行が見られます。また、無人航空機(UAV)や無人地上車両(UGV)といった無人システムへの統合が進み、自律的な監視・偵察能力の強化が図られています。オープンアーキテクチャやモジュール化の推進により、システムの柔軟性とアップグレード性が向上し、ネットワーク化されたシステムの脆弱性に対処するサイバーセキュリティ対策も重要です。

将来展望としては、AIと自律性のさらなる強化が最も注目されます。より洗練された自動目標認識(ATR)や予測分析機能が開発され、人間の介入なしに脅威を特定・追跡する能力が向上するでしょう。これにより、兵士の認知負荷が軽減され、意思決定プロセスが加速されます。小型化とSWaP-C(サイズ、重量、電力、コスト)の最適化は引き続き重要であり、小型軽量、低消費電力、低コストのシステムが開発され、兵士の個人装備や小型UAVへの統合が進むと予想されます。高度なセンサーフュージョン技術は、電気光学・赤外線センサーに加え、レーダー、LiDAR、音響センサーなど、多様な情報源を統合することで、より包括的で正確な状況認識が可能になります。これにより、悪天候下や視界不良の環境でも、目標の検出・識別能力が飛躍的に向上するでしょう。

さらに、量子技術の応用も視野に入ってきています。量子センサーは、従来のセンサーでは検出が困難だった微細な変化や隠蔽された目標を捉える可能性を秘めており、特にステルス技術に対する新たな対抗策として期待されています。量子暗号通信は、ネットワーク化されたシステムのセキュリティを飛躍的に高め、サイバー攻撃に対する耐性を強化します。

これらの技術革新は、将来の戦場において、より迅速で正確な意思決定、兵士の安全性向上、そして作戦遂行能力の劇的な向上をもたらすでしょう。しかし、同時に倫理的な問題や国際的な規制の枠組みについても、継続的な議論と合意形成が不可欠となります。