サイバーセキュリティ自律型AI市場規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

サイバーセキュリティ エージェンティックAI市場レポートは、コンポーネント(ソフトウェアプラットフォーム、サービスなど)、セキュリティレイヤー(ネットワーク、エンドポイント、アプリケーションなど)、展開モード(クラウドネイティブ、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、業界垂直分野(BFSI、ヘルスケア、政府、IT・通信など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティ・エージェンティックAI市場の概要と成長トレンド(2025年~2030年)

本レポートは、サイバーセキュリティ分野におけるエージェンティックAI市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。エージェンティックAIとは、機械の速度で推論、計画、行動できる自律的な防御システムを指します。

1. 市場概要

* 調査期間: 2019年~2030年

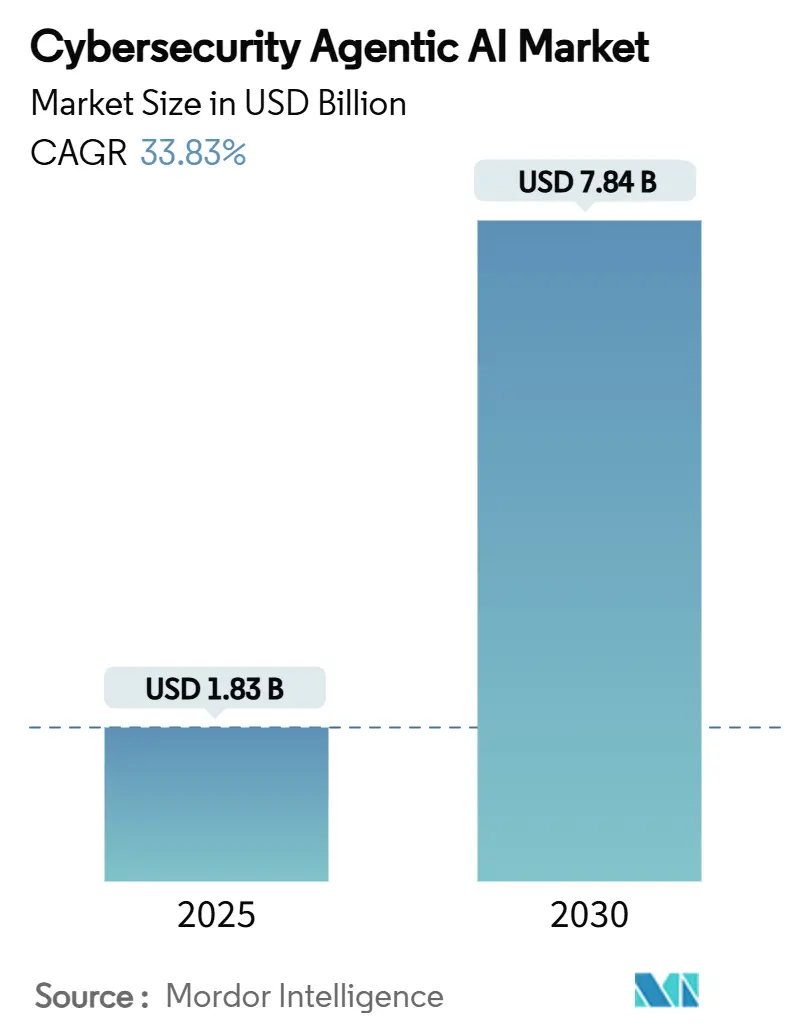

* 2025年の市場規模: 18.3億米ドル

* 2030年の市場規模: 78.4億米ドル

* 2025年~2030年の年平均成長率 (CAGR): 33.83%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

サイバーセキュリティ・エージェンティックAI市場は、2025年の18.3億米ドルから2030年には78.4億米ドルへと、年平均成長率33.83%という破壊的な成長を遂げると予測されています。この成長は、企業がルールベースのツールから、機械の速度で推論、計画、行動できる自律的な防御へと移行していることに起因しています。

市場の成長を加速させる主な要因としては、サイバー脅威の高度化、デジタル変革の進展、そしてAI技術の急速な進化が挙げられます。特に、ランサムウェアやサプライチェーン攻撃といった複雑な脅威が増加する中で、従来の防御策では対応しきれない状況が生まれており、より自律的で適応性の高いエージェンティックAIへの需要が高まっています。また、クラウドコンピューティングやIoTの普及による攻撃対象領域の拡大も、この市場の拡大を後押ししています。

2. 市場セグメンテーション

本レポートでは、サイバーセキュリティ・エージェンティックAI市場を以下の主要なセグメントに分類して分析しています。

* コンポーネント別:

* ソフトウェア

* サービス

* 展開モデル別:

* オンプレミス

* クラウド

* アプリケーション別:

* エンドポイントセキュリティ

* ネットワークセキュリティ

* クラウドセキュリティ

* データセキュリティ

* その他

* 業種別:

* BFSI (銀行、金融サービス、保険)

* 政府・防衛

* ヘルスケア

* IT・通信

* 製造業

* 小売・Eコマース

* その他

* 地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* 南米

* 中東・アフリカ

3. 主要な市場トレンド

* 自律型防御システムの普及: 企業は、人間の介入なしに脅威を検知し、対応できる自律型防御システムへの投資を加速しています。エージェンティックAIは、このニーズに応える中核技術として注目されています。

* AIと機械学習の統合: エージェンティックAIは、高度な機械学習アルゴリズムと統合され、未知の脅威パターンを識別し、リアルタイムで適応的な防御策を実行する能力を強化しています。

* 脅威インテリジェンスの強化: エージェンティックAIは、グローバルな脅威インテリジェンスと連携し、最新の攻撃手法や脆弱性に関する情報を活用して、防御システムを継続的に最適化しています。

* クラウドベースのソリューションの台頭: クラウド環境でのエージェンティックAIソリューションの導入が進んでおり、スケーラビリティ、柔軟性、コスト効率の面でメリットを提供しています。

* 規制遵守とデータプライバシーへの対応: 厳格化するデータ保護規制(GDPR、CCPAなど)に対応するため、エージェンティックAIは、プライバシーを保護しつつセキュリティを強化するソリューションとして期待されています。

4. 地域別分析

* 北米: 最大の市場であり、技術革新、サイバーセキュリティへの高い意識、大規模な研究開発投資が市場を牽引しています。特に米国は、政府機関や大企業におけるエージェンティックAIの導入が活発です。

* アジア太平洋: 最も急速に成長する市場であり、デジタル化の加速、サイバー脅威の増加、政府によるセキュリティ対策への投資拡大が成長を後押ししています。中国、インド、日本などが主要な成長国です。

* ヨーロッパ: 厳格なデータ保護規制とサイバーセキュリティへの意識の高まりが市場を牽引しています。特に金融サービスや政府機関での導入が進んでいます。

5. 競争環境

サイバーセキュリティ・エージェンティックAI市場は、既存のサイバーセキュリティベンダーと新興のAI専門企業が競合する中程度の集中度を示しています。主要な市場プレイヤーは、技術革新、戦略的パートナーシップ、M&Aを通じて市場シェアの拡大を目指しています。

主要プレイヤー:

* CrowdStrike

* Palo Alto Networks

* Fortinet

* Microsoft

* IBM

* SentinelOne

* Darktrace

* Vectra AI

* Cylance (BlackBerry)

* Sophos

* Trellix

* Zscaler

* Check Point Software Technologies

* Trend Micro

* Kaspersky

これらの企業は、エージェンティックAI技術を自社の製品ポートフォリオに統合し、より高度で自律的な防御ソリューションを提供することで、市場での競争優位性を確立しようとしています。

6. 結論と提言

サイバーセキュリティ・エージェンティックAI市場は、今後数年間で破壊的な成長を遂げることが予測されており、企業がサイバー脅威から身を守る方法を根本的に変革する可能性を秘めています。この市場の成長は、高度化するサイバー攻撃、デジタル変革の進展、そしてAI技術の急速な進化によって加速されるでしょう。

企業は、従来のルールベースの防御から、機械の速度で推論、計画、行動できる自律的な防御システムへの移行を検討すべきです。エージェンティックAIは、この移行を可能にする重要な技術であり、将来のサイバーセキュリティ戦略の中心となるでしょう。ベンダーは、継続的な技術革新、戦略的パートナーシップ、そして顧客の特定のニーズに合わせたソリューション開発に注力することで、この成長市場での成功を収めることができます。

このレポートは、「サイバーセキュリティ・エージェンティックAI市場」に関する詳細な分析を提供しています。調査の前提条件、範囲、調査方法から始まり、市場の全体像、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーと主要な調査結果:

サイバーセキュリティ・エージェンティックAI市場は、2030年までに78.4億米ドルに達すると予測されており、2024年から2030年にかけて年平均成長率(CAGR)33.83%で成長する見込みです。

コンポーネント別では、ソフトウェアプラットフォームが2024年に収益シェアの63.1%を占め、最大のセグメントとなっています。

展開モード別では、クラウドネイティブが最も速い成長を示しており、弾力的なコンピューティング、迅速なモデル更新、インフラ管理の削減が推進要因となり、CAGR 36.9%で成長すると予測されています。

自律型エージェントは、サイバー人材不足への対応策として期待されており、Tier-1のSOC(セキュリティオペレーションセンター)機能を自動化することで、検出時間を40%短縮し、誤検知を60%削減し、アナリストがより複雑な脅威に集中できるよう支援します。

市場の成長を抑制する主な要因としては、データ主権に関する規制や、エージェンティックスタックの高い統合コストおよびGPU/コンピューティングコストが挙げられます。特に中小企業にとっては大きな障壁となっています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、デジタル変革の加速に伴い、2030年までにCAGR 34.1%で拡大する見込みです。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

* 高度なサイバー脅威の爆発的な増加と、自律的な対応の必要性。

* サイバー人材不足によるSOCのギャップ拡大。

* クラウドおよびハイブリッド環境の導入加速による攻撃対象領域の複雑化。

* ローコード/ノーコードのエージェントオーケストレーションによるSecOpsのハイパーオートメーションの実現。

* サイバーリスクの価格設定のための、保険会社による継続的な制御監視の要求。

* 重要インフラにおける自己統治型エージェントに対するAI安全義務化。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* データ主権に関する規制が、自律的なデータアクセスを制限している点。

* エージェンティックスタックの高い統合コストおよびGPU/コンピューティングコスト。

* 敵対的エージェンティックAIの兵器化が、CISO(最高情報セキュリティ責任者)の信頼を損ねる可能性。

* 自律的なインシデント決定に対する責任の所在が不明確である点。

市場セグメンテーションと予測:

本レポートでは、市場を以下の主要なセグメントに分けて分析し、成長予測を提供しています。

* コンポーネント別: ソフトウェアプラットフォーム、サービス(MDR、アドバイザリー、インテグレーション)、ハードウェアアクセラレーター(AI最適化シリコン、センサー)。

* セキュリティレイヤー別: ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドおよびSaaSセキュリティ、IDおよびアクセス管理、OT/IoTセキュリティ。

* 展開モード別: クラウドネイティブ、オンプレミス、ハイブリッド。

* 組織規模別: 大企業、中小企業。

* 産業分野別: BFSI(銀行・金融サービス・保険)、ヘルスケア・ライフサイエンス、政府・防衛、IT・通信、製造、小売・Eコマース、エネルギー・公益事業。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカなどの主要地域別に詳細な分析が行われています。

競争環境:

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳述されています。また、Microsoft Corporation、CrowdStrike Holdings Inc.、Palo Alto Networks, Inc.、IBM Corporation、Cisco Systems Inc.、Google (Chronicle Security)など、主要な20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが提供されています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高度なサイバー脅威の量の爆発的増加と自律的対応の必要性

- 4.2.2 サイバー人材不足によるSOCのギャップ拡大

- 4.2.3 クラウドとハイブリッドの導入による攻撃対象領域の複雑化の加速

- 4.2.4 ローコード/ノーコードのエージェントオーケストレーションによるSecOpsのハイパーオートメーションの実現

- 4.2.5 サイバーリスクを評価するための継続的な制御監視に対する保険会社の需要

- 4.2.6 自己統治型エージェントに対する重要インフラAI安全義務

- 4.3 市場の阻害要因

- 4.3.1 自律的なデータアクセスを制限するデータ主権規則

- 4.3.2 エージェントスタックの高い統合コストとGPU/計算コスト

- 4.3.3 敵対的エージェントAIの兵器化によるCISOの信頼の低下

- 4.3.4 自律的なインシデント決定に対する不明確な責任

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェアプラットフォーム

- 5.1.2 サービス(MDR、アドバイザリー、インテグレーション)

- 5.1.3 ハードウェアアクセラレータ(AI最適化シリコン、センサー)

- 5.2 セキュリティレイヤー別

- 5.2.1 ネットワークセキュリティ

- 5.2.2 エンドポイントセキュリティ

- 5.2.3 アプリケーションセキュリティ

- 5.2.4 クラウドおよびSaaSセキュリティ

- 5.2.5 アイデンティティおよびアクセス管理

- 5.2.6 OT / IoTセキュリティ

- 5.3 展開モード別

- 5.3.1 クラウドネイティブ

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

- 5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

- 5.5 業界別

- 5.5.1 BFSI

- 5.5.2 ヘルスケアおよびライフサイエンス

- 5.5.3 政府および防衛

- 5.5.4 ITおよび通信

- 5.5.5 製造業

- 5.5.6 小売およびEコマース

- 5.5.7 エネルギーおよび公益事業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC(サウジアラビア、アラブ首長国連邦、カタール、クウェート、バーレーン、オマーン)

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 イスラエル

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 CrowdStrike Holdings Inc.

- 6.4.3 Palo Alto Networks, Inc.

- 6.4.4 IBM Corporation

- 6.4.5 Cisco Systems Inc.

- 6.4.6 Google (Chronicle Security)

- 6.4.7 Check Point Software Technologies

- 6.4.8 SentinelOne

- 6.4.9 Darktrace

- 6.4.10 Fortinet

- 6.4.11 Splunk

- 6.4.12 Rapid7

- 6.4.13 Trellix

- 6.4.14 Proofpoint

- 6.4.15 Amazon Web Services

- 6.4.16 Zscaler

- 6.4.17 Trend Micro

- 6.4.18 Sophos

- 6.4.19 Elastic

- 6.4.20 SecurityScorecard

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティ自律型AIとは、人工知能(AI)技術、特に機械学習や深層学習を活用し、サイバー攻撃の検知、分析、防御、そして対応といった一連のセキュリティ運用プロセスを、人間の介入を最小限に抑えながら自律的に実行するシステムや技術の総称でございます。従来のセキュリティシステムが人間による設定や判断に大きく依存していたのに対し、自律型AIは膨大なデータをリアルタイムで学習・分析し、未知の脅威にも迅速かつ柔軟に対応できる点が最大の特徴と言えます。これにより、セキュリティ運用の効率化と高度化が期待されております。

この技術にはいくつかの種類がございます。まず、「検知・分析型AI」は、ネットワークトラフィック、システムログ、エンドポイントの挙動などから異常パターンを検出し、マルウェアや不正アクセス、脆弱性などを特定します。次に、「防御・対応型AI」は、検知された脅威に対して、自動的にネットワークを隔離したり、不正なプロセスを停止させたり、パッチを適用したりといった防御策を講じます。さらに、「予測・予防型AI」は、過去の攻撃データや脅威インテリジェンスを分析し、将来発生しうる攻撃を予測して、プロアクティブな防御策を提案します。また、「自己学習・適応型AI」は、新たな脅威パターンや環境の変化に自ら適応し、防御能力を継続的に向上させる能力を持ちます。これらのAIは単独で機能することもあれば、組み合わされてより高度な自律性を持つシステムとして運用されることもございます。

サイバーセキュリティ自律型AIの用途は多岐にわたります。例えば、エンドポイントセキュリティにおいては、不審なファイルやプロセスの挙動をリアルタイムで監視し、マルウェア感染を未然に防ぎます。ネットワークセキュリティでは、異常なトラフィックパターンを検知してDDoS攻撃や侵入の試みをブロックし、クラウドセキュリティでは、クラウド環境の設定ミスや不正アクセスを自動で検出し、修正を促します。また、OT(Operational Technology)やIoT(Internet of Things)のセキュリティでは、産業制御システムやスマートデバイスの脆弱性を管理し、異常な動作を検知してシステム停止などの重大なインシデントを防ぎます。さらに、セキュリティ運用センター(SOC)においては、大量のアラートの中から真の脅威を特定し、優先順位付けを行うことで、アナリストの負担を軽減し、対応の迅速化に貢献いたします。

関連する技術も多く存在します。基盤となるのは「機械学習」や「深層学習」であり、これらが異常検知やパターン認識の精度を飛躍的に向上させています。「自然言語処理(NLP)」は、脅威インテリジェンスレポートの分析や、セキュリティポリシーの解釈に活用されます。「ブロックチェーン」技術は、セキュリティログの改ざん防止や、分散型ID管理に応用され、セキュリティの信頼性を高める可能性を秘めています。「エッジコンピューティング」は、デバイス側でリアルタイムにデータを処理することで、応答速度を向上させ、データ転送量を削減します。また、「SOAR(Security Orchestration, Automation and Response)」は、自律型AIと連携し、セキュリティ運用プロセス全体の自動化とオーケストレーションを実現します。将来的には、「量子コンピューティング」が、現在の暗号技術を破る可能性を持つ一方で、より強固なセキュリティアルゴリズムの開発にも寄与すると期待されています。

市場背景としましては、サイバー攻撃の高度化・巧妙化が挙げられます。従来のシグネチャベースの防御では対応が困難な未知の脅威(ゼロデイ攻撃など)が増加しており、これに対抗するためには、AIによるリアルタイムな分析と自律的な対応が不可欠となっております。また、世界的にセキュリティ人材が不足している現状があり、AIを活用することで、限られた人材で広範なセキュリティ対策を講じることが可能になります。デジタルトランスフォーメーション(DX)の加速に伴い、企業の攻撃対象領域が拡大していることも、自律型AIの需要を高める要因です。さらに、GDPRなどのデータ保護規制の強化により、企業はより厳格なセキュリティ対策を求められており、AIはその一助となります。一方で、誤検知(False Positive)の多さや、AI自身の脆弱性、倫理的・法的側面といった課題も存在し、これらを克服するための研究開発が進められています。

将来展望としましては、サイバーセキュリティ自律型AIは、より高度な自律性と予測能力を持つ方向に進化していくと考えられます。人間による介入がさらに減少し、AIが攻撃を未然に防ぐ「プロアクティブな防御」が主流となるでしょう。AIは自己進化能力を高め、新しい脅威パターンにリアルタイムで適応し、防御策を最適化していくことが期待されます。また、エンドポイント、ネットワーク、クラウドなど、複数のセキュリティレイヤーを横断的に連携させ、統合的な防御システムを構築する動きが加速するでしょう。しかし、AIが高度化しても、最終的な意思決定や、複雑な状況判断、倫理的な問題への対応においては、人間の専門家との協調が不可欠であり、AIと人間がそれぞれの強みを活かす「ハイブリッドモデル」が主流になると予測されます。AIの判断責任や、誤作動時の影響、プライバシー保護といった倫理的・法的課題に対する議論も深まり、国際的な標準化の推進も重要なテーマとなるでしょう。サイバーセキュリティ自律型AIは、未来のデジタル社会を支える上で不可欠な技術として、その発展が注目されています。