処理用途向け半導体デバイス市場 規模・シェア分析 – 成長、トレンド、予測 (2025-2030年)

処理アプリケーション向け半導体デバイス市場レポートは、業界をデバイスタイプ別(ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路)および地域別(北米、欧州、アジア、オーストラリアおよびニュージーランド)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体デバイス市場の概要

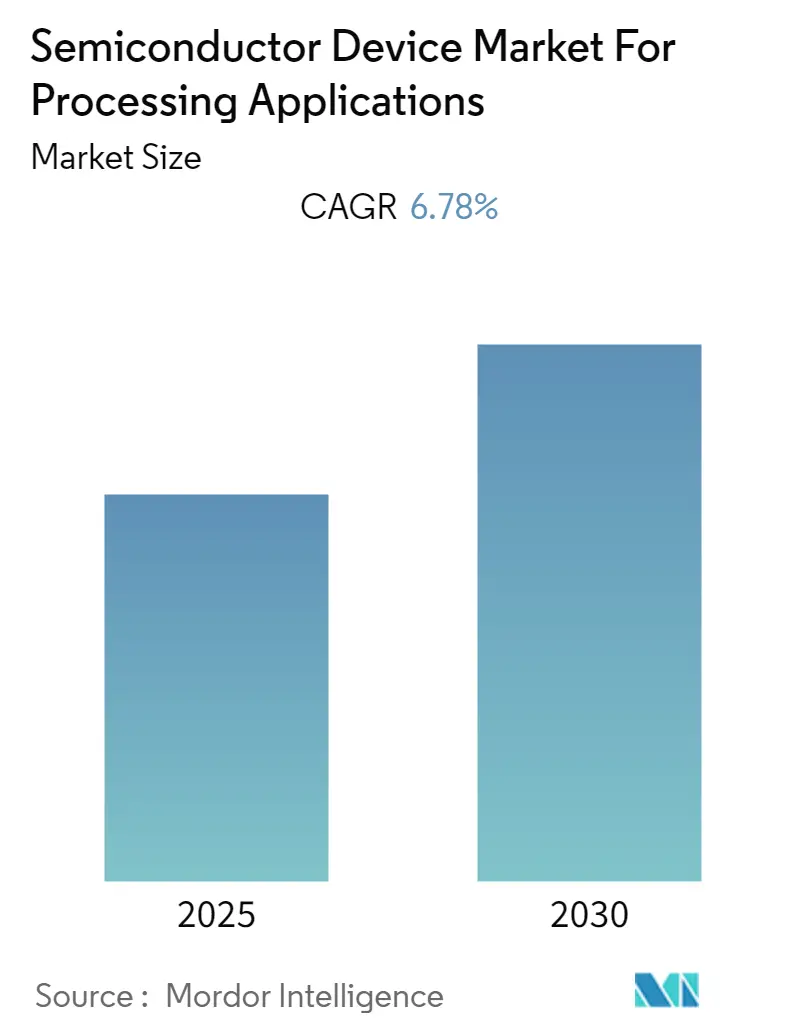

半導体デバイス市場(処理アプリケーション向け)は、予測期間中(2025年~2030年)に年平均成長率(CAGR)6.78%を記録すると予測されています。この市場は、ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路といったデバイスタイプと、北米、欧州、アジア、オーストラリア・ニュージーランドといった地域にセグメント化されています。調査期間は2019年から2030年で、2024年を推定基準年とし、2025年から2030年までの予測データが含まれます。最も成長が速い市場は欧州であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場概要と成長要因

半導体産業は急速な成長を遂げており、半導体はあらゆる現代技術の基本的な構成要素として不可欠な存在となっています。この分野における進歩と革新は、すべての下流技術に直接的な影響を与えています。

半導体は、あらゆるコンピューティングデバイスの基盤を形成しています。例えば、多数のトランジスタが論理ゲートを構成し、コンピューターが使用するバイナリ情報(1と0のコード)を処理します。これらの半導体デバイスは、メモリブロックとしてバイナリコードを保持することも可能です。

スマートフォン、PC、ラップトップといったコンピューティングデバイスの普及に伴い、グローバルネットワークを介して、しばしばリアルタイムで生成・通信されるデータ量が急速に増加しています。この成長に対応するため、高性能コンピューティング(HPC)が極めて重要となり、著しい成長を見せています。HPCとは、パフォーマンス集約型の問題を解決するために、高速でデータを処理し、複雑な計算を実行することを指します。HPCアプリケーションを実現するためには、センサーやオプトエレクトロニクスなど、多くの半導体デバイスが必要です。

HPCは半導体産業の重要な成長ドライバーとして浮上しています。例えば、2024年5月には、Peak XV Partnersの支援を受ける半導体スタートアップであるMindgrove Technologiesが、インド初の商用高性能SoC(System on Chip)「Secure IoT」を発表しました。このチップはIoTデバイス向けに設計されており、市場の競合製品よりも約30%低い価格で提供されると予測されています。

また、半導体はデータセンターの主要コンポーネントとしても機能します。中央処理装置(CPU)、グラフィックス処理装置(GPU)、メモリ、ネットワークインフラ用チップ、電源管理など、さまざまなデバイスが使用されます。したがって、半導体メモリチップはデータセンターにおけるデータの保存と管理の鍵となるデバイスであり、その性能はデータセンター運用の成功に不可欠です。

主要な市場トレンド

1. 集積回路内のメモリセグメントが市場需要を牽引

半導体メモリは、集積回路上の半導体電子デバイスで実装されたデジタル電子データストレージデバイスです。DRAM、SRAM、Nor Flash、NAND Flash、ROM、EPROMなど、さまざまな種類のメモリが利用可能であり、PC、ラップトップ、カメラ、電話などのデジタル家電製品に広く応用されています。

データセンターの需要増加もメモリコンポーネントの需要を押し上げています。現在、北米における大規模なデータセンタープロジェクトは、DRAMなどのメモリに対する強い需要に貢献しています。しかし、ユーザーあたりのデータセンター空間の測定によると、中国のインターネットデータセンターは、米国の少なくとも22倍、または日本の現在の空間の少なくとも10倍に成長すると予測されています。このため、DRAMには大きな成長機会があり、半導体デバイス産業に影響を与えています。

さらに、ポータブルシステム市場の成長は、大容量ストレージアプリケーション向けの不揮発性メモリ(NVM)技術に対する半導体産業の関心を引きつけました。効率性の向上、より高速なメモリアクセス、低消費電力に対する需要の増加は、NVM市場の成長を推進する重要な要因の一部です。データセンターアプリケーションでは、突然の停電によるデータ損失を防ぐためにNVMの必要性が高まっています。データセンターの成長に伴い、次世代不揮発性メモリの採用も増加すると予想され、市場の成長を促進しています。

WSTSによると、2022年のメモリコンポーネントの売上高は1344.1億米ドルと予測され、2021年には1548.4億米ドルを記録しました。しかし、2023年には1116.2億米ドルに減少すると推定されていますが、近い将来には成長し、2023年末までには良好な成長を達成する可能性が高いとされています。このような要因が市場の成長を後押しすると考えられます。

Samsungはパートナーシップに参加しており、エンドユーザーは、さまざまなデバイスサプライヤーや垂直統合されたハードウェアおよびソフトウェア企業がその今後のストレージソリューションをサポートすることを確信できます。例えば、2022年3月には、Samsung ElectronicsとWestern Digitalが、次世代のデータ配置、処理、およびファブリック(D2PF)ストレージ技術の標準化と推進で協力することに合意しました。両社は、これらのステップを踏むことで、業界が最終的に顧客により大きな価値を提供する幅広いアプリケーションに集中できるようになることを期待しています。

また、2022年7月には、Micron Technology, Inc.が、ストレージソリューションに前例のないパフォーマンスをもたらす業界をリードする革新技術で構築された、世界初の232層NANDの量産を開始したと発表しました。同社の232層NANDは、3D NANDを200層以上にスケールアップする生産能力の最初の証拠として、ストレージ革新における画期的な瞬間です。

2. 欧州地域が顕著な成長を遂げる見込み

欧州地域は、世界で最も重要なテクノロジーハブの一部であり、現代技術の重要な推進者および採用者です。先進技術の浸透と半導体の採用増加が、この地域の市場成長を牽引しています。

モノのインターネット(IoT)の台頭により、半導体デバイスはあらゆる種類のデバイスに組み込まれ、より広範なコンピューティングおよびデータストレージアプリケーションに利用されています。これらのデバイスの需要も着実に増加しています。最先端のメモリおよびロジックデバイス、パワー半導体デバイス、さまざまな種類のセンサーの性能を向上させるために、材料とアーキテクチャは着実に進化しています。

さらに、5Gの展開は、IoT接続、自動化、エッジ技術の実現を可能にするものと認識されています。このよりスマートな標準における新しいデバイスは、より高い性能のウェーハを、より大きなメモリおよびストレージ容量で生産するためにファブを必要とします。

5Gネットワークと技術は、既存の市場セクターと産業を変革することで、無線通信をさらに革新しています。企業によると、2021年から2025年の間に、5Gは欧州経済のすべての主要産業で合計最大2.0兆ユーロ(2.17兆米ドル)の新規売上を促進するとされています。そのため、5Gを可能にする新しいデバイスは、より高い性能のウェーハを、より大きなメモリおよびストレージ容量で生産するためにファブを必要とします。

2022年3月、Intelは、今後10年間で欧州に800億ユーロ(868.4億米ドル)を投資する計画の第一段階を発表しました。これには、R&D、製造、パッケージング技術を含む半導体バリューチェーン全体への投資が含まれます。この投資計画では、ドイツに約170億ユーロ(184.5億米ドル)を投じて半導体ファブのメガサイトを設立するほか、フランスに新しいR&Dおよび設計施設を開発し、イタリア、ポーランド、アイルランド、スペインでR&D、製造、ファウンドリサービスに投資する予定です。

競争環境

処理アプリケーション向け半導体デバイス市場は、中程度の断片化を経験しており、いくつかの競合他社が、統合の進展、技術革新、地政学的シナリオの変化の中で変動に対応しています。この高まる競争は、イノベーションを通じて持続可能な競争優位性を確立することが極めて重要である市場において、さらに激化すると予想されます。半導体製造分野のエンドユーザーからの品質への期待を考慮すると、ブランドアイデンティティはこの状況において極めて重要な役割を果たします。

市場浸透度は特に高く、これはIntel Corporation、Nvidia Corporation、Kyocera Corporation、Qualcomm Technologies Inc.などの主要な市場参入企業の存在によるものです。

2022年4月、SK Hynix Inc.は、サンノゼに拠点を置く子会社Solidigmと共同で、データセンター向けに設計された最新のソリッドステートドライブ(SSD)「P5530」を発表しました。SSDはフラッシュメモリを利用してデータを保存し、この革新的なデバイスは、SK Hynixの128層4D NAND(コア製品)とSolidigmのSSDコントローラーを組み合わせています。

2022年3月、Samsung ElectronicsとWestern Digitalは、次世代のデータ配置、処理、およびファブリック(D2PF)ストレージ技術の標準化と推進で協力することに合意しました。両社の共同努力は、業界の慣行を合理化し、最終的に顧客により大きな価値を提供する幅広いアプリケーションを可能にすることを目指しています。

2022年1月、Kioxia Corporationは、Universal Flash Storage(UFS)Ver. 3.1組み込みフラッシュメモリデバイスの発売を発表しました。これらのデバイスは、同社の先駆的な4ビット/セルクアッドレベルセル(QLC)技術を活用しており、単一パッケージで利用可能な最高密度を達成する能力を持っています。この技術は、ハイエンドスマートフォンなどの高密度アプリケーションに特に適しています。

主要な市場プレイヤーには、Intel Corporation、Nvidia Corporation、Qualcomm Incorporated、NXP Semiconductors NV、SK Hynix Inc.などが挙げられます。

最近の業界動向

* 2024年4月:ソニーの子会社であるソニーセミコンダクタソリューションズ株式会社は、2024年2月にソニーデバイステクノロジー(タイ)株式会社(SDT)の敷地内に新工場を稼働させました。SDTは主に半導体の組み立て工程を担当しています。複数の生産ラインを伴うこの動きは、ソニーの生産能力を強化し、事業を合理化するための戦略の一環です。

* 2023年12月:株式会社日立ハイテクは、最新の革新技術である高精度電子ビーム計測システム「GT2000」を発表しました。CD-SEM技術における主導的な地位を活用し、日立ハイテクは、先進的な3D半導体デバイス向けに特別に設計されたGT2000を導入しました。このシステムは、最先端の検出システムを特徴とし、High-NA EUVレジストウェーハのイメージングのための高度な機能を組み込んでおり、量産時の損傷を最小限に抑え、歩留まりを向上させることに重点を置いています。

このレポートは、「処理アプリケーション向け半導体デバイス市場」に関する包括的な分析を提供しています。半導体デバイスは、半導体材料から作られる電子部品であり、トランジスタ、ダイオード、集積回路(IC)といった基本的な機能単位の製造に不可欠です。これらは、従来のCMOS技術を含むシリコンベースのデバイスと、ガリウムヒ素(GaAs)やリン化インジウム(InP)などの第1世代III-V族化合物半導体技術に大別され、後者はより高い性能と低い消費電力を提供します。本調査は、市場の仮定と定義、調査範囲、および研究方法論から構成されています。

市場の概要と成長予測:

本市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)6.78%で着実に成長すると予測されています。レポートでは、2019年から2024年までの過去の市場規模データが詳細に分析され、2025年から2030年までの将来予測が提示されています。市場規模と予測は、すべてのセグメントについて米ドル(USD)建てで提供されます。

市場の推進要因:

市場の成長を牽引する主要な要因としては、IoT(モノのインターネット)やAI(人工知能)といった革新的な技術の採用が世界的に拡大している点が挙げられます。さらに、5Gネットワークの展開が加速していることや、それに伴うデータセンターへの需要の増加も、半導体デバイス市場の拡大に大きく貢献しています。

市場の課題:

一方で、グローバルなサプライチェーンの混乱が引き起こす半導体チップの不足は、市場にとって依然として主要な課題であり、今後の成長に影響を与える可能性があります。

市場セグメンテーション:

市場は、以下の主要なセグメントに詳細に分類され、それぞれの動向が分析されています。

1. デバイスタイプ別:

* ディスクリート半導体

* オプトエレクトロニクス

* センサー

* 集積回路(IC)

* アナログ

* ロジック

* メモリ

* マイクロ(マイクロプロセッサ(MPU)、マイクロコントローラ(MCU)、デジタルシグナルプロセッサを含む)

2. 地域別:

* 北米

* ヨーロッパ

* アジア太平洋(最終レポートでは、アジア、オーストラリア、ニュージーランドを統合し、中東およびアフリカ、その他の地域も含まれます)

地域別の洞察:

2025年時点では、北米が処理アプリケーション向け半導体デバイス市場において最大の市場シェアを占めると予測されています。一方、ヨーロッパは予測期間(2025年から2030年)において最も高いCAGRで成長する地域となる見込みであり、その成長ポテンシャルが注目されます。

競争環境:

市場の競争環境は活発であり、主要なプレイヤーとしてIntel Corporation、Nvidia Corporation、Qualcomm Incorporated、NXP Semiconductors NV、SK Hynix Inc.、Kyocera Corporation、Samsung Electronics Co., Ltd.、Advanced Micro Devices, Inc.、STMicroelectronics NV、Micron Technology Inc.、Toshiba Electronic Devices And Storage Corporation、Infineon Technologies AGなどが挙げられます。レポートでは、これらの主要企業のプロファイルが詳細に分析され、市場における彼らの戦略や位置付けが明らかにされます。

分析フレームワークと市場洞察:

レポートでは、市場の全体像を深く理解するため、多角的な分析手法が用いられています。これには、市場概要、最新の技術トレンド、産業バリューチェーン/サプライチェーン分析が含まれます。特に、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、そして競争の激しさといった側面から、業界の魅力度が評価されています。さらに、マクロ経済トレンドが市場に与える影響についても詳細に分析されています。

このレポートは、市場の動向、主要な推進要因と課題、競争環境、そして将来の展望を理解するための包括的な情報を提供し、投資分析も含まれています。これにより、関係者は市場における戦略的な意思決定を行う上で貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 技術トレンド

- 4.3 産業バリューチェーン/サプライチェーン分析

- 4.4 業界の魅力度 ポーターの5フォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

- 4.5 マクロ経済トレンドが市場に与える影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 IoTやAIなどのテクノロジーの採用拡大

- 5.1.2 5Gの展開拡大とデータセンター需要の増加

- 5.2 市場の課題

- 5.2.1 サプライチェーンの混乱による半導体チップ不足

6. 市場セグメンテーション

- 6.1 デバイスタイプ別

- 6.1.1 ディスクリート半導体

- 6.1.2 オプトエレクトロニクス

- 6.1.3 センサー

- 6.1.4 集積回路

- 6.1.4.1 アナログ

- 6.1.4.2 ロジック

- 6.1.4.3 メモリ

- 6.1.4.4 マイクロ

- 6.1.4.4.1 マイクロプロセッサ (MPU)

- 6.1.4.4.2 マイクロコントローラ (MCU)

- 6.1.4.4.3 デジタルシグナルプロセッサ

- 6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア

- 6.2.4 オーストラリアおよびニュージーランド

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 インテル コーポレーション

- 7.1.2 エヌビディア コーポレーション

- 7.1.3 クアルコム インコーポレイテッド

- 7.1.4 NXPセミコンダクターズ NV

- 7.1.5 SKハイニックス

- 7.1.6 京セラ株式会社

- 7.1.7 サムスン電子株式会社

- 7.1.8 アドバンスト・マイクロ・デバイセズ

- 7.1.9 STマイクロエレクトロニクス NV

- 7.1.10 マイクロン テクノロジー

- 7.1.11 東芝デバイス&ストレージ株式会社

- 7.1.12 インフィニオン テクノロジーズ AG

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

処理用途向け半導体デバイスとは、データや命令の演算、制御、加工といった情報処理機能を主目的とする半導体集積回路の総称でございます。これらは、現代社会におけるあらゆるデジタルシステムの「頭脳」として機能し、情報化社会の基盤を支える極めて重要なコンポーネントでございます。単にデータを記憶するメモリや、データを伝送する通信用ICとは異なり、与えられた情報を能動的に解釈し、計算し、判断を下す能力を持つ点が最大の特徴と言えます。具体的には、中央演算処理装置(CPU)や画像処理装置(GPU)、デジタル信号処理プロセッサ(DSP)、そして近年注目されるAI処理に特化したNPUなどがこれに該当いたします。これらのデバイスは、その設計と機能によって、汎用的な処理から特定のタスクに特化した高速処理まで、幅広いニーズに対応しております。

処理用途向け半導体デバイスには、その機能や用途に応じて多種多様な種類が存在いたします。まず、最も代表的なものが「中央演算処理装置(CPU)」でございます。これは、パーソナルコンピュータやサーバーの核となり、汎用的な計算処理やシステム全体の制御を担います。次に、「画像処理装置(GPU)」は、元来、グラフィック描画に特化して開発されましたが、その高い並列処理能力から、近年ではAIの機械学習や深層学習における膨大な計算処理に広く活用されております。「デジタル信号処理プロセッサ(DSP)」は、音声や画像、通信信号などのデジタル信号をリアルタイムで高速処理することに特化しており、スマートフォンやオーディオ機器、通信インフラなどで重要な役割を果たします。「ニューラルプロセッシングユニット(NPU)」は、AIの推論や学習処理を効率的かつ低消費電力で行うために特化して設計されたプロセッサで、エッジAIデバイスやスマートフォン、データセンターでの利用が拡大しております。また、「マイクロコントローラ(マイコン)」は、CPU、メモリ、入出力インターフェースなどを一つのチップに集積したもので、家電製品、自動車の電子制御ユニット(ECU)、IoTデバイスなど、組み込みシステムの中核として幅広く利用されております。さらに、特定の用途向けに回路を設計する「特定用途向け集積回路(ASIC)」は、高性能と低消費電力を両立させ、大量生産される製品に採用されます。一方、「フィールドプログラマブルゲートアレイ(FPGA)」は、ユーザーが回路構成を自由に書き換えられる柔軟性を持つため、開発期間の短縮や、特定用途での高速処理、プロトタイピングなどに用いられます。

これらの処理用途向け半導体デバイスは、現代社会のあらゆる分野で不可欠な存在となっております。最も身近な例としては、パーソナルコンピュータやサーバー、スマートフォン、タブレットといった情報通信機器が挙げられます。これらのデバイスでは、CPUがOSやアプリケーションの実行を、GPUがグラフィック処理やAI処理を、NPUがAI機能の高速化をそれぞれ担当しております。自動車分野では、先進運転支援システム(ADAS)や自動運転、インフォテインメントシステム、エンジンやブレーキなどの電子制御ユニット(ECU)に、マイコン、DSP、NPU、ASICなどが多数搭載され、安全性と快適性の向上に貢献しております。産業分野では、工場自動化(FA)システム、産業用ロボット、医療機器、計測機器などに、高信頼性・リアルタイム処理が可能なマイコンやDSP、FPGAが組み込まれ、生産性向上や精密な制御を実現しております。家電製品においても、スマートテレビ、エアコン、冷蔵庫、洗濯機などのスマート家電にマイコンやDSPが搭載され、省エネ化や利便性の向上に寄与しております。さらに、データセンターにおけるAIの学習・推論処理、クラウドコンピューティング、5G/6G通信インフラの基地局やネットワーク機器など、社会インフラを支える基幹システムにおいても、高性能なCPU、GPU、NPU、DSP、FPGA、ASICが不可欠な役割を担っております。

処理用途向け半導体デバイスの進化は、多岐にわたる関連技術の発展によって支えられております。最も基本的な技術は「微細化技術」で、トランジスタのサイズをナノメートル単位で縮小することで、一つのチップにより多くのトランジスタを集積し、性能向上と消費電力削減を両立させております。また、「パッケージング技術」も重要で、複数のチップを立体的に積層する3D積層技術や、異なる機能を持つチップを一つのパッケージに統合するチップレット技術などが、高性能化、小型化、低消費電力化に貢献しております。「アーキテクチャ設計」も核となる技術であり、命令セットアーキテクチャ(ISA)の最適化や、マルチコア・メニーコア化、並列処理技術の導入により、処理能力を飛躍的に向上させております。モバイル機器やエッジデバイス向けには、「低消費電力技術」が不可欠であり、電源管理、クロックゲーティング、電圧スケーリングなどの技術が開発されております。IoTデバイスや自動車など、セキュリティが重視される分野では、ハードウェアレベルでの暗号化、セキュアブート、耐タンパー性といった「セキュリティ技術」が組み込まれております。さらに、ハードウェアの性能を最大限に引き出すためには、オペレーティングシステム(OS)、ドライバ、コンパイラ、AIフレームワークといった「ソフトウェア・ファームウェア」の最適化が不可欠でございます。高性能化に伴う発熱対策として、液冷や空冷、ヒートシンクなどの「冷却技術」も重要な関連技術でございます。

処理用途向け半導体デバイスの市場は、近年、急速な拡大を続けております。その背景には、デジタルトランスフォーメーション(DX)の加速、IoTデバイスの普及、AI技術の進化と社会実装、そして5G/6G通信の展開といった、グローバルなデジタル化の潮流がございます。特に、AIや自動運転といった新たな技術領域の発展は、より高性能で低消費電力な処理デバイスへの需要を劇的に高めております。一方で、地政学的リスクやサプライチェーンの脆弱性、特定の地域への製造集中といった課題も顕在化しております。2020年以降の半導体不足は、これらのデバイスが現代社会のサプライチェーンにおいていかに不可欠であるかを浮き彫りにいたしました。各国政府は、半導体産業の自国誘致やサプライチェーンの強靭化に向けた大規模な投資や政策支援を打ち出しており、技術競争は一層激化しております。また、環境負荷低減への意識の高まりから、製造プロセスにおける環境配慮や、デバイス自体の省エネルギー化も重要なテーマとなっております。高性能化と同時に、いかに効率よく電力を利用するかが、今後の製品開発における重要な差別化要因となっております。

処理用途向け半導体デバイスの将来は、さらなる技術革新と用途の拡大が期待されております。AI技術の進化は止まることなく、NPUはより高性能化し、エッジデバイスでのAI処理能力が飛躍的に向上することで、よりスマートで自律的な社会の実現に貢献するでしょう。自動運転技術の高度化に伴い、車載半導体は安全性、信頼性、リアルタイム処理能力において一層の進化が求められます。IoTデバイスは、超低消費電力化、小型化、そして高度なセキュリティ機能を備え、私たちの生活や産業の隅々まで浸透していくと予想されます。また、現在のシリコンベースの技術に加え、ゲートオールアラウンド(GAA)構造や2D材料といった「新素材・新構造」の採用により、さらなる微細化と性能向上が図られるでしょう。異なるベンダーのチップを組み合わせてシステムを構築する「チップレット技術」は、標準化が進み、より柔軟で効率的な半導体開発を可能にすると期待されております。長期的には、量子コンピューティング技術との融合も視野に入っており、現在の半導体では解決困難な超複雑な問題に対する新たな処理能力を提供する可能性を秘めております。サステナビリティの観点からは、製造プロセスにおける環境負荷の低減、そしてデバイス自体の省エネルギー化が引き続き重要な課題であり、グリーンテクノロジーとしての半導体デバイスの役割がより一層高まることでしょう。ハードウェアとソフトウェアの協調設計もさらに深化し、システム全体としての最適化が追求されていくと考えられます。