mヘルス市場規模・シェア分析 2025-2030年:成長動向と予測

モバイルヘルス(mHealth)市場は、サービスタイプ(治療サービス、診断サービス、モニタリングサービス(遠隔患者モニタリングデバイスなど)など)、デバイスタイプ(血糖値モニターなど)、アプリケーション(心血管疾患管理、糖尿病管理など)、ステークホルダー(モバイルネットワーク事業者など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

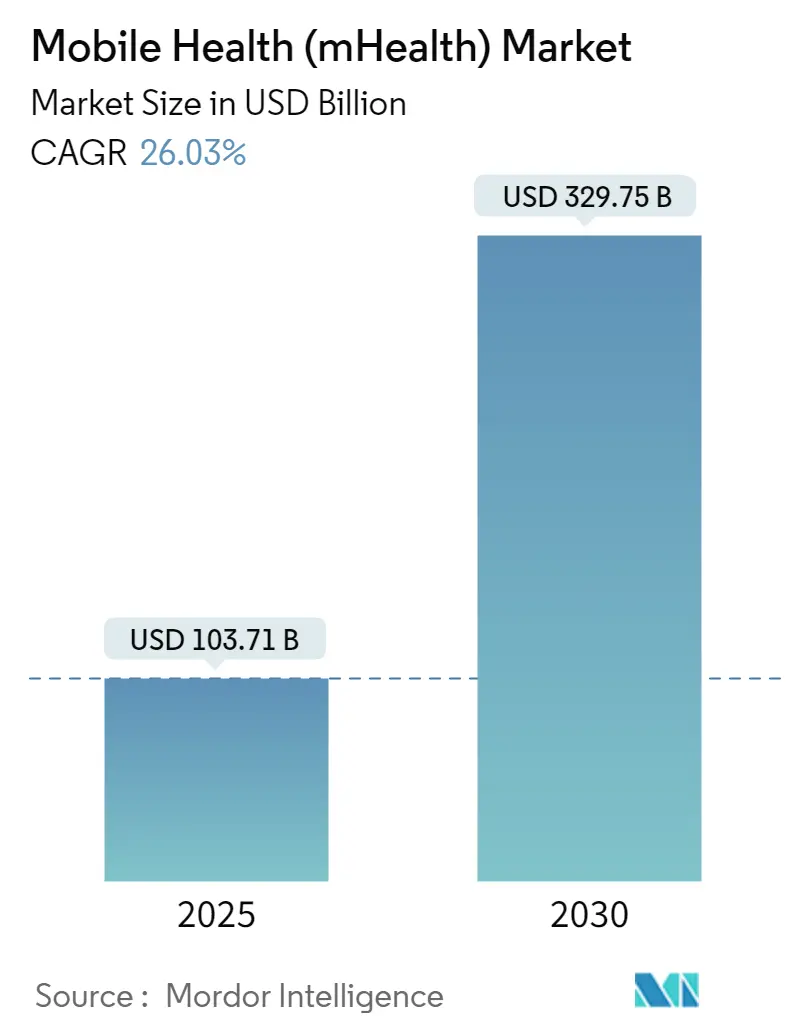

モバイルヘルス(mHealth)市場は、2019年から2030年を調査期間とし、2025年には1,037.1億米ドル、2030年には3,297.5億米ドルに達すると予測されており、2025年から2030年にかけて26.03%の年平均成長率(CAGR)で力強く成長する見込みです。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場を維持するとされています。市場の集中度は低いです。

市場概要と主要トレンド

グローバルモバイルヘルス市場は、スマートフォンの急速な普及、データ料金の低下、そして人工知能(AI)とモバイルプラットフォームの融合により、リアルタイム診断とパーソナライズされたケアの規模拡大が加速しています。地域的には、アジア太平洋地域の台頭が北米の長年の優位性を侵食し始めており、既存企業は地域ポートフォリオの見直しを迫られ、新規参入企業は有利な人口動態と政府の支援政策に乗じています。

サービスタイプ別では、ポータブルな病院グレードのセンサーが日常的なウェアラブルデバイスに移行しているため、かつて優勢だったモニタリングセグメントを診断サービスが追い抜いています。競争は激化しており、テクノロジー大手、医療機器メーカー、機敏なスタートアップ企業が、継続的な収益モデルの基盤となるデータ所有権を巡って競合しています。この激しい競争は、市場における戦略的提携やM&Aを促進する一方で、患者データのプライバシーとセキュリティの確保、そしてそのデータを活用した個別化された予防医療や遠隔モニタリングサービスの提供が、今後の成長を左右する鍵となっています。特に、AIと機械学習の進化は、膨大なヘルスケアデータを分析し、より正確な診断と治療計画を可能にするため、各社は技術革新とデータ統合に注力しています。これにより、従来の医療提供モデルに変革がもたらされ、患者中心のケアがより一層推進されることが期待されます。

主要な市場セグメント

モバイルヘルス市場は、サービスタイプ、デバイスタイプ、アプリケーション、エンドユーザー、および地域に基づいてセグメント化されています。

サービスタイプ別:

診断サービス: ウェアラブルセンサーやモバイルアプリを通じた自己診断、遠隔診断、および専門家による診断支援が含まれます。

モニタリングサービス: 慢性疾患管理、高齢者モニタリング、フィットネス追跡など、継続的な健康状態の監視を目的としたサービスです。

治療サービス: 投薬リマインダー、デジタルセラピューティクス、リハビリテーション支援などが含まれます。

情報サービス: 健康教育、医療情報提供、専門家へのアクセス支援などです。

デバイスタイプ別:

ウェアラブルデバイス: スマートウォッチ、フィットネストラッカー、スマートパッチ、スマート衣料など。

非ウェアラブルデバイス: スマートフォン、タブレット、専用のモバイル医療機器など。

アプリケーション別:

慢性疾患管理: 糖尿病、心血管疾患、呼吸器疾患などの管理。

予防医療: 健康増進、疾患リスク評価、早期発見。

女性の健康: 妊娠追跡、月経周期管理、更年期ケア。

高齢者ケア: 転倒検知、緊急通報、服薬管理。

メンタルヘルス: ストレス管理、うつ病スクリーニング、カウンセリング支援。

エンドユーザー別:

消費者: 個人が直接利用するモバイルヘルスサービス。

医療提供者: 病院、クリニック、医師が患者ケアのために利用するソリューション。

雇用主: 従業員の健康管理プログラムとして導入。

地域別:

北米: 米国、カナダ。

欧州: ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国。

アジア太平洋: 中国、インド、日本、韓国、オーストラリア、その他のアジア太平洋諸国。

ラテンアメリカ: ブラジル、メキシコ、その他のラテンアメリカ諸国。

中東・アフリカ: GCC諸国、南アフリカ、その他のMEA諸国。

これらのセグメントは、市場の多様なニーズと機会を反映しており、各プレイヤーは特定のニッチ市場に焦点を当てたり、包括的なソリューションを提供したりすることで競争優位性を確立しようとしています。特に、予防医療と慢性疾患管理の分野では、政府の医療費削減圧力と個人の健康意識の高まりが相まって、大きな成長が見込まれています。

本レポートは、モバイルヘルス(mHealth)市場に関する詳細な調査結果をまとめたものです。mHealthは、スマートフォン、タブレット、ウェアラブルデバイス、接続型センサーをソフトウェアおよびクラウドサービスと組み合わせ、臨床ケア、セルフケア、ウェルネス管理を提供する、または強化する市場と定義されています。収益源には、デバイス販売、アプリやプラットフォームのサブスクリプション/ライセンス料、償還対象となる遠隔モニタリングや遠隔診療サービスが含まれますが、モバイルデバイスにデータを送信できない検査室レベルの診断ハードウェアは対象外です。

市場規模と成長予測に関して、mHealth市場は2025年に1,037.1億米ドルに達し、2030年には3,297.5億米ドルに成長すると予測されており、年平均成長率(CAGR)は26.03%と非常に高い伸びが期待されています。地域別ではアジア太平洋地域が最も速い成長(CAGR 29.9%)を遂げると見込まれており、これはスマートフォンの普及拡大と政府による支援プログラムが主な要因です。アプリケーション別では、心血管疾患管理が病院の再入院率削減に貢献するため、42%の市場シェアを占め、最大のセグメントとなっています。

市場の主要な促進要因としては、mHealthプラットフォームと各国の電子カルテ(EHR)システムとの統合による臨床導入の加速、遠隔患者モニタリング(RPM)の償還コードの拡大、センサーの小型化とバッテリー技術の進歩による医療グレードのウェアラブルデバイスの実現が挙げられます。また、アプリストアのエコシステムを通じたオンデマンド仮想ケアへの消費者の移行や、企業ウェルネスプログラムが健康保険とバンドルされることでアプリのサブスクリプションが拡大していることも、市場成長を後押ししています。

一方で、市場の阻害要因も存在します。臨床的妥当性や実世界でのエビデンスが不足しているため、医師によるアプリの処方が限定的であること、既存の病院ITシステムとの相互運用性に関する課題が企業導入を遅らせていること、高所得市場におけるデータプライバシーへの懸念の高まりが患者の同意率を低下させていることなどが挙げられます。

本レポートでは、サービスタイプ(治療、診断、モニタリング、ウェルネス&フィットネスなど)、デバイスタイプ(血糖値モニター、心臓モニター、遠隔患者モニタリングデバイスなど)、アプリケーション(心血管疾患管理、糖尿病管理、メンタルヘルスなど)、ステークホルダー(モバイルネットワーク事業者、医療提供者、アプリ/コンテンツ事業者など)、および地理(北米、欧州、アジア太平洋、中東アフリカ、南米の主要国を含む)といった多角的なセグメンテーションで市場を詳細に分析しています。

競合状況については、市場集中度、市場シェア分析に加え、Apple Inc.、Alphabet Inc. (Google)、Samsung Electronics Co. Ltd.、Medtronic PLC、Koninklijke Philips N.V.、Omron Corporationなど、主要なグローバル企業の詳細なプロファイルが提供されています。

調査方法論は非常に堅牢で、遠隔患者モニタリングプログラムを運営する臨床医、デジタル治療製品マネージャー、病院のCIO、保険会社の政策責任者などへの一次調査(インタビュー)と、WHO、OECD、米国CMS、Eurostatなどの公的機関のデータ、業界団体の情報、主要ベンダーの企業情報などを活用した二次調査を組み合わせています。市場規模の予測は、スマートフォンの普及台数や慢性疾患のコホートに基づくトップダウンアプローチと、サプライヤーの売上データやアプリストアの支出分析に基づくボトムアップアプローチを組み合わせた混合モデルを採用しており、5Gスマートフォンの普及率、慢性疾患の発生率、RPM償還請求量、センサーの平均販売価格、年間アプリダウンロード数、接続型ウェアラブルの導入ベースなどの主要変数が考慮されています。データは毎年更新され、厳格な検証プロセスを経て信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 mHealthプラットフォームと全国EHRシステムの統合による臨床導入の加速

- 4.2.2 遠隔患者モニタリングの償還コードの拡大

- 4.2.3 センサーの小型化とバッテリーの進歩による医療グレードウェアラブルの実現

- 4.2.4 アプリストアエコシステムを介したオンデマンド仮想ケアへの消費者の移行

- 4.2.5 団体健康保険を通じた企業ウェルネスプログラムによるアプリサブスクリプションの拡大

- 4.3 市場の阻害要因

- 4.3.1 限られた臨床検証と実世界のエビデンスが医師によるアプリ処方を妨げる

- 4.3.2 レガシー病院ITとの相互運用性の課題が企業導入を遅らせる

- 4.3.3 データプライバシーへの懸念の高まりが高所得市場における患者の同意率を低下させる

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 サービスタイプ別

- 5.1.1 治療サービス

- 5.1.1.1 自立した高齢化ソリューション

- 5.1.1.2 慢性疾患管理

- 5.1.2 診断サービス

- 5.1.3 モニタリングサービス

- 5.1.3.1 リモート患者モニタリングデバイス

- 5.1.3.2 医療専門家が常駐する医療コールセンター

- 5.1.3.3 遠隔診療

- 5.1.3.4 急性期後ケアサービス

- 5.1.4 ウェルネス&フィットネスソリューション

- 5.1.5 その他のサービス

- 5.2 デバイスタイプ別

- 5.2.1 血糖モニター

- 5.2.2 心臓モニター

- 5.2.3 血行動態モニター

- 5.2.4 神経モニター

- 5.2.5 呼吸モニター

- 5.2.6 身体&体温モニター

- 5.2.7 リモート患者モニタリングデバイス

- 5.2.8 その他のデバイスタイプ

- 5.3 アプリケーション別

- 5.3.1 心血管疾患管理

- 5.3.2 糖尿病管理

- 5.3.3 メンタルヘルス&行動障害

- 5.3.4 女性の健康&妊活トラッキング

- 5.3.5 フィットネス&ライフスタイルトラッキング

- 5.4 ステークホルダー別

- 5.4.1 携帯電話事業者

- 5.4.2 医療提供者

- 5.4.3 アプリケーション/コンテンツプロバイダー

- 5.4.4 支払者&雇用主

- 5.4.5 その他のステークホルダー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Apple Inc.

- 6.3.2 Alphabet Inc. (Google)

- 6.3.3 Samsung Electronics Co. Ltd.

- 6.3.4 Medtronic PLC

- 6.3.5 Koninklijke Philips N.V.

- 6.3.6 オムロン株式会社

- 6.3.7 Johnson & Johnson (Verily)

- 6.3.8 Teladoc Health Inc.

- 6.3.9 Dexcom Inc.

- 6.3.10 Cisco Systems Inc.

- 6.3.11 Oracle Corporation (Cerner)

- 6.3.12 Veradigm Inc.

- 6.3.13 athenahealth Inc.

- 6.3.14 AliveCor Inc.

- 6.3.15 AirStrip Technologies Inc.

- 6.3.16 Babylon Holdings Limited

- 6.3.17 Qualcomm Life Inc.

- 6.3.18 Wellmo Mobile Wellness Solutions MWS Oy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

mヘルスとは、モバイル機器を活用した医療および健康サービス全般を指す言葉でございます。具体的には、スマートフォン、タブレット、ウェアラブルデバイスなどの携帯情報端末を通じて提供される、健康管理、疾患予防、診断支援、治療補助、遠隔医療といった幅広いサービスが含まれます。世界保健機関(WHO)は、mヘルスを「モバイルおよびワイヤレス技術を介して提供される医療および公衆衛生の実践」と定義しており、その利便性とアクセシビリティの高さから、現代社会における医療課題解決の重要な鍵として注目されております。時間や場所の制約を超えて、誰もが質の高い医療や健康情報にアクセスできる環境を構築することを目指しています。

mヘルスには多岐にわたる種類がございます。まず、最も身近なものとして、日々の健康状態を記録・管理する「健康管理アプリ」が挙げられます。これは、歩数、睡眠時間、食事内容、体重などを記録し、健康増進をサポートするもので、多くの人々が日常的に利用しています。次に、「疾患管理アプリ」は、糖尿病や高血圧などの慢性疾患を持つ患者様向けに特化しており、服薬管理、血糖値や血圧の記録、症状のモニタリング、医療機関へのデータ共有などを通じて、自己管理能力の向上と疾患の悪化予防に貢献します。また、医師と患者様がビデオ通話などを利用して診察や相談を行う「遠隔医療・オンライン診療」もmヘルスの重要な柱の一つです。さらに、スマートウォッチや活動量計といった「ウェアラブルデバイス」を用いた生体データの継続的なモニタリングも普及しており、心拍数、血圧、活動量、睡眠パターンなどをリアルタイムで把握し、異常の早期発見や健康状態の可視化に役立てられています。医療従事者向けのmヘルスとしては、電子カルテとの連携、医療情報の共有、教育コンテンツの提供などを行うツールも開発されており、業務効率化や医療の質の向上に寄与しています。公衆衛生の分野では、感染症情報の提供や災害時の緊急連絡網としても活用されています。

mヘルスの用途は非常に広範でございます。予防医療の分野では、生活習慣病の予防や健康増進を目的としたアプリやサービスが、個人の健康意識を高め、行動変容を促します。慢性疾患の管理においては、患者様が自宅で自身の健康データを継続的に記録し、医療機関と共有することで、よりパーソナライズされた治療計画の立案や、合併症の予防に繋がります。これにより、通院負担の軽減や医療費の抑制にも貢献いたします。地理的な制約がある遠隔地や過疎地域においては、オンライン診療が医療アクセスを大幅に改善し、医療格差の是正に役立っています。緊急医療の場面では、患者様のバイタルデータをリアルタイムで共有したり、救急隊員が現場で必要な医療情報に迅速にアクセスしたりすることで、初期対応の質を高めることが可能です。また、メンタルヘルスケアの分野でも、ストレス管理アプリやオンラインカウンセリングが、精神的な健康維持や心の不調の早期発見・対応に活用されています。高齢者ケアにおいては、見守りサービスや服薬支援リマインダーなどが、高齢者の自立した生活をサポートし、家族や介護者の負担軽減にも繋がります。医療従事者の業務効率化や継続的な学習支援にもmヘルスは貢献しており、医療現場全体の生産性向上に寄与しています。

mヘルスを支える関連技術は多岐にわたります。まず、高速かつ安定したデータ通信を可能にする「モバイル通信技術」は不可欠であり、4Gや5Gといった技術の進化が、高画質なビデオ通話や大容量データのリアルタイム伝送を可能にしています。次に、「IoT(Internet of Things)」技術は、ウェアラブルデバイスやスマートセンサーを通じて、心拍数、血圧、血糖値、体温などの生体データを自動的に収集し、クラウドに送信する基盤を提供します。これらの膨大な健康データを分析し、個人の健康状態に合わせたアドバイスや疾患リスクの予測、診断支援を行うのが「AI(人工知能)」技術でございます。また、収集された大量のデータを効率的に保存・処理・分析するためには、「ビッグデータ」技術と「クラウドコンピューティング」が不可欠です。患者様の機密性の高い健康情報を扱うため、「セキュリティ技術」は最も重要であり、データ暗号化、アクセス制御、プライバシー保護のための技術が常に進化しています。さらに、ユーザー認証やデータアクセス管理には「生体認証技術」も活用され、セキュリティと利便性の両立が図られています。これらの技術が複合的に連携することで、mヘルスはより高度で信頼性の高いサービスを提供できるようになります。

mヘルス市場は、いくつかの重要な背景要因によって急速に拡大しております。世界的な高齢化の進展は、医療費の増大と医療従事者不足という課題をもたらしており、mヘルスはこれらの課題に対する有効な解決策として期待されています。また、生活習慣病の増加に伴い、予防医療や慢性疾患の自己管理の重要性が高まっており、mヘルスはそのニーズに応える形で普及が進んでいます。スマートフォンの普及率は非常に高く、多くの人々が日常的にモバイルデバイスを利用しているため、mヘルスサービスを受け入れる土壌が整っています。特に、新型コロナウイルス感染症のパンデミックは、遠隔医療やオンライン診療の需要を劇的に増加させ、mヘルスの導入を加速させる大きな契機となりました。各国政府も、遠隔医療の規制緩和やデジタルヘルス推進政策を打ち出すなど、mヘルスの普及を後押ししています。これらの背景から、個人の健康データ活用への期待が高まり、個別化医療の実現に向けた動きも活発化しています。一方で、データプライバシーやセキュリティの確保、デジタルデバイド(情報格差)の解消、法規制の整備、そして医療機関とのシームレスな連携といった課題も存在しており、これらを克服することが今後の発展には不可欠でございます。

今後のmヘルスの展望は非常に明るく、さらなる進化が期待されております。AI技術の進展により、個人の遺伝情報、生活習慣、生体データなどを統合的に分析し、よりパーソナライズされた健康管理や疾患予測、治療計画が提供されるようになるでしょう。これにより、疾患が発症する前の「予防医療」へのシフトが加速し、健康寿命の延伸に大きく貢献すると考えられます。医療機関との連携も一層強化され、mヘルスアプリで収集されたデータが電子カルテとシームレスに連携し、オンライン診療と対面診療を組み合わせた「ハイブリッド型医療」が一般化するでしょう。ウェアラブルデバイスは、より高精度な生体データ測定や、非侵襲的な診断機能を持つデバイスへと進化し、自宅での健康モニタリングの質が向上します。5Gや将来の6Gといった次世代通信技術の普及は、リアルタイムでの高精細なデータ伝送を可能にし、遠隔手術支援やVR/ARを活用した医療トレーニングなど、新たな医療サービスの創出を促進するでしょう。また、データの相互運用性やセキュリティを確保するための法整備や標準化も進み、より安全で信頼性の高いmヘルスエコシステムが構築される見込みです。グローバルな視点では、途上国における医療アクセス改善のためのmヘルス活用も進み、世界全体の健康水準向上に貢献することが期待されます。同時に、AIの公平性やデータ利用の透明性といった倫理的課題への対応も、今後のmヘルス発展において重要なテーマとなるでしょう。