Light Fidelity(Li-Fi)市場規模・シェア分析:成長トレンドと予測(2025-2030年)

光フィデリティ(Li-Fi)市場レポートは、アプリケーション(屋内ネットワーキングおよびエンタープライズ、ヘルスケアおよび医療機器など)、コンポーネント(LED、フォトディテクターなど)、フォームファクター(Li-Fiランプ/照明器具、Li-Fiドングルおよびアクセスキーなど)、エンドユーザー(企業、政府および防衛、住宅など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Li-Fi(Light Fidelity)市場の概要

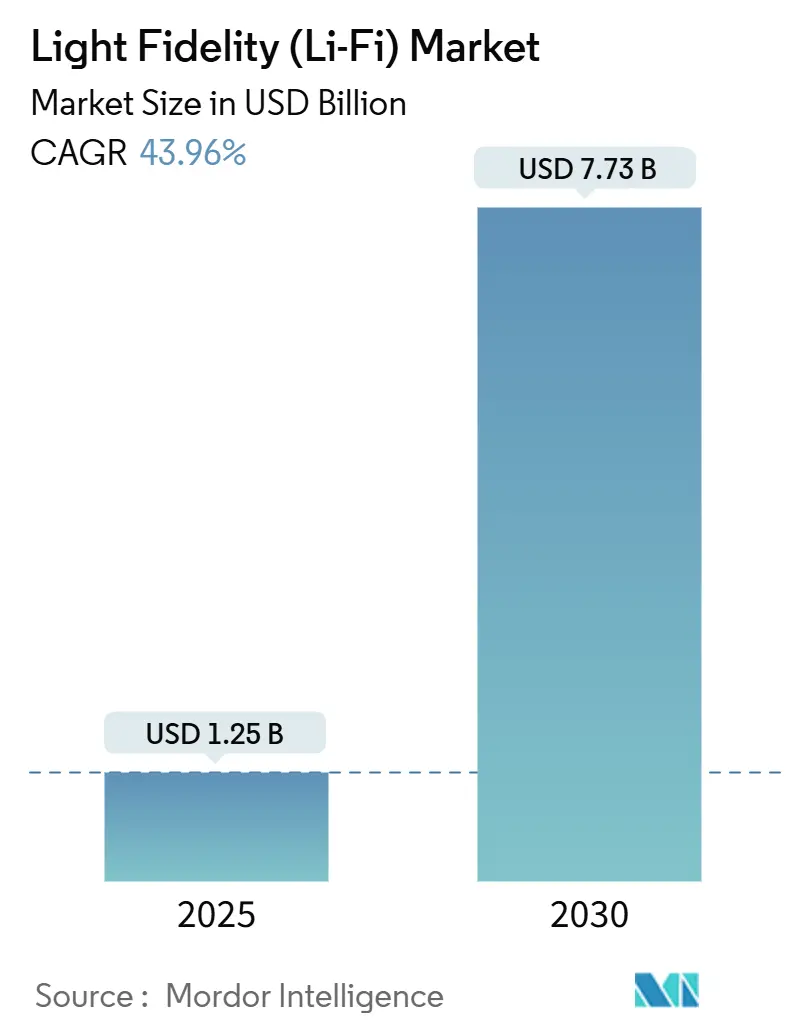

Li-Fi(Light Fidelity)市場は、2025年には12.5億米ドル規模に達し、2030年までには77.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は43.96%と非常に高い伸びが期待されています。この成長は、LED照明の改修サイクル加速、RF(無線周波数)制限区域における高帯域幅ワイヤレスリンクへの緊急需要、そしてIEEE 802.11bb相互運用性標準の確立によって推進されています。企業がLi-Fiの照明とデータという二重の価値を認識し、商業展開が急速に拡大しているほか、政府もスマートシティや防衛イニシアチブの戦略的推進力として光ワイヤレスを位置付けています。ベンダーの統合、コンポーネントコストの圧縮、チップセット統合の進展も、Li-Fi市場の商業的成熟度をさらに高めています。

市場の主な推進要因と課題

推進要因:

* LED照明の改修波(CAGRへの影響:+8.20%): 既存の照明器具にLi-Fi送信機を直接組み込むことが可能になり、コスト効率の高い移行経路を提供します。SignifyのTrulifiのような製品は、標準的なPhilips製器具で250 Mbpsのデータ転送を実現しています。

* 防衛およびヘルスケア分野における安全なRFフリーリンク(CAGRへの影響:+7.50%): 傍受のリスクや生命維持装置への干渉を排除するため、防衛機関や病院でLi-Fiが導入されています。Intelligent WavesとSignifyは、米国防総省にLi-Fiキットを供給する提携を結びました。

* IEEE 802.11bb相互運用性標準(CAGRへの影響:+9.10%): この標準は、Li-FiのPHYモードをWi-FiのMAC層と連携させることで、認証、ローミング、ネットワーク管理を統一し、主要な導入障壁を取り除きます。これにより、ベンダーロックインが減少し、チップセットメーカーによる光トランシーバーの組み込みが促進されます。

* 機内接続の採用(CAGRへの影響:+4.80%): RFリンクの性能が低く、排出規制が厳しい航空機内において、Li-Fiは高帯域幅の座席ごとのリンクを提供します。Oledcommは、SpaceXミッションでLi-Fiペイロードを検証し、航空宇宙分野での信頼性を高めました。

* VCSELベースの10 Gbps以上の産業用リンク(CAGRへの影響:+6.30%): APACの製造センターを中心に、産業用途での高速光リンクへの需要が高まっています。

* RF制限クリーンルームの義務化(CAGRへの影響:+5.40%): 半導体製造や製薬分野のクリーンルームでは、RF干渉を避けるためにLi-Fiが採用されています。

課題:

* Wi-Fiと比較したデバイスの高コスト(CAGRへの影響:-6.80%): 特殊なフォトディテクターや光学フィルター、ASICにより、Li-Fiアクセスポイントの価格はエンタープライズWi-Fiよりも300~500%高くなっています。

* LOS(見通し線)の遮断と短距離(CAGRへの影響:-4.20%): Li-Fiは遮るもののない光路に依存するため、約10mに範囲が限定され、家具や人によってデッドゾーンが生じる可能性があります。

* 光スペクトル規制の断片化(CAGRへの影響:-3.10%): 地域によって光スペクトルに関する規制が異なり、広範な導入を妨げています。

* ハイブリッドLi-Fi/Wi-Fiのセキュリティギャップ(CAGRへの影響:-2.90%): ハイブリッドネットワークにおけるセキュリティの課題が、企業や政府機関での導入を抑制する可能性があります。

主要な市場動向とセグメント分析

アプリケーション別:

* 屋内ネットワーキングおよびエンタープライズが2024年にLi-Fi市場の収益シェアの41.7%を占め、企業における安全で高密度なワイヤレス接続への需要を浮き彫りにしています。このセグメントは、PoE(Power-over-Ethernet)LEDアップグレードとの統合により、今後も成長が見込まれます。

* 車両および輸送は、2030年までに45.19%のCAGRで拡大すると予測されています。自動車メーカーは、トンネルや駐車場でのV2V(Vehicle-to-Vehicle)リンクをサポートするために、ヘッドライトやテールライトに光トランシーバーを組み込んでいます。

コンポーネント別:

* LEDが2024年の収益の48.2%を占め、Li-Fiノードが照明器具としても機能するため、引き続き重要な役割を担っています。

* マイクロコントローラーおよびモジュレーターは、2030年までに45.39%のCAGRで最も速く成長すると予測されています。ベンダーがディスクリートFPGAからマルチギガビット速度でOFDMを実行する統合ASICに移行しているためです。

フォームファクター別:

* Li-Fiランプおよび照明器具が2024年にLi-Fi市場シェアの37.5%を占め、既存の照明インフラを改修する初期の傾向を示しています。

* 統合型器具は、2030年までに46.79%のCAGRで最も速く成長すると予測されています。これは、照明品質とマルチギガビットデータリンクを両立させる専用ユニットへの移行が進んでいるためです。

エンドユーザー別:

* 企業が2024年にLi-Fi市場シェアの44.9%を占め、会議室、取引フロア、デザインスタジオ向けの安全で確実な帯域幅を優先するITチームの存在が背景にあります。

* 輸送およびロジスティクスは、2030年までに46.4%のCAGRで最も高い成長を遂げると予測されています。自動車メーカー、トンネル事業者、空港当局が、RF信号が信頼性高く伝播できない場所での接続性を維持するために、ヘッドライト、テールライト、誘導標識に光リンクを組み込んでいます。

地域分析:

* アジア太平洋地域が2024年に世界の収益の35.8%を占めました。中国のグレーターベイエリアにおける積極的なスマートシティプロジェクト、日本のSociety 5.0ロードマップ、韓国の6G Lighthouseイニシアチブが、Li-Fi街路照明や製造ネットワークの導入を大規模に進めています。

* 中東およびアフリカは、2030年までに47.18%のCAGRで最も速く成長すると予測されています。UAE、サウジアラビア、カタールが、NEOMのThe Lineのような光ワイヤレス対応のスマート地区に投資しており、Li-Fiの強みと合致しています。

* 北米およびヨーロッパは、規制の明確化とサイバーセキュリティの義務化が防衛およびヘルスケア分野の需要を支える技術的に成熟した地域です。

競争環境

Li-Fi市場の競争環境は依然として細分化されており、照明大手、光コンポーネント専門企業、ベンチャー支援の新興企業がシェアを争っています。Signifyは、そのグローバルな照明器具のフットプリントとTrulifi製品ラインを活用し、照明と接続性をバンドルしています。PureLiFiはASIC設計と軍用グレードのドングルに注力し、Oledcommは航空宇宙および輸送分野のニッチ市場をターゲットにしています。

戦略的な動きとしては、M&Aや垂直統合が強調されています。Viavi Solutionsによる慣性航法専門企業Inertial Labsの買収は、光通信とセンシングの融合を示唆しています。照明メーカーは、ビームステアリングIPを持つフォトニクス新興企業を模索しています。

パートナーシップエコシステムも深化しており、Intelligent WavesとSignifyの防衛協定や、RayNeoとApplied MaterialsのマイクロLEDコラボレーションがその例です。初期導入企業は、照明設計の専門知識とキャリアクラスのネットワーク管理を組み合わせたターンキーソリューションを重視しており、市場は統合されたプラットフォームベンダーへと向かう傾向にあります。

最近の業界動向

* 2025年8月: セントアンドリュース大学とケンブリッジ大学が、OLEDエミッターを使用して2mの距離で4 GbpsのLi-Fiを達成し、長距離伝送の可能性と民生用電子機器への統合を示唆しました。

* 2025年5月: RayNeoが、小型マイクロLEDエンジンを搭載したX3 Pro空間コンピューティンググラスを発表し、ウェアラブルデバイスへのLi-Fiトランシーバー組み込みの準備が整っていることを示しました。

* 2025年5月: Jabilがインドのグジャラート州にシリコンフォトニクス工場を建設すると発表し、Li-Fiコンポーネントのグローバルな製造能力を拡大し、サプライチェーンの多様化を図りました。

* 2025年1月: Intelligent WavesがSignifyと提携し、米国の防衛展開向けにLi-Fiキットを供給しました。これは、Li-Fiの戦場での有用性を検証し、堅牢な製品ロードマップを加速させるものです。

Li-Fi(Light Fidelity)は、LED(発光ダイオード)を介してデータを送信する無線光ネットワーキング技術です。これは、マイクロ波の代わりに光源を利用してデータを伝送する新しい種類の無線接続であり、LEDから放出される光を変調することでデータを送信し、センサーがその変調をデータとして解釈する仕組みです。

本レポートは、Li-Fi市場に関する包括的な分析を提供しています。世界のLi-Fi市場規模は、2025年の12.5億米ドルから2030年には77.3億米ドルへと大幅に拡大すると予測されており、予測期間中の年平均成長率(CAGR)は43.96%に達する見込みです。

市場の成長を牽引する主な要因としては、LED照明のレトロフィット化の波、防衛およびヘルスケア分野におけるセキュアなRFフリーリンクの需要、IEEE 802.11bb相互運用性標準の確立、機内接続の採用拡大、VCSEL(垂直共振器面発光レーザー)ベースの10Gbps超産業用リンクの登場、RF制限のあるクリーンルームでの導入義務化などが挙げられます。

一方で、市場の成長を抑制する要因としては、Wi-Fiと比較したデバイスの高コスト、見通し線(LOS)の遮断や短い通信範囲、光学スペクトル規制の断片化、ハイブリッドLi-Fi/Wi-Fiにおけるセキュリティギャップなどが指摘されています。特に、高いハードウェアコストと見通し線の要件は、価格に敏感な地域での短期的な採用を抑制する主要な要因となっています。

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* アプリケーション別: 屋内ネットワーキングおよびエンタープライズ、ヘルスケアおよび医療機器、車両および輸送、水中および海洋、航空宇宙および防衛、スマートホームおよび家電、産業オートメーションおよび倉庫。このうち、「屋内ネットワーキングおよびエンタープライズ」が2024年の世界売上高の41.7%を占め、現在最も多くの収益を生み出しています。

* コンポーネント別: LED、フォトディテクター、マイクロコントローラーおよびモジュレーター、光フィルターおよびレンズ、ソフトウェアおよびサービス。ASIC統合に支えられた「マイクロコントローラーおよびモジュレーター」は、2030年までに45.39%のCAGRで最も急速に成長すると予測されています。

* フォームファクター別: Li-Fiランプ/照明器具、Li-Fiドングルおよびアクセスキー、Li-Fiモジュール/チップセット、統合型Li-Fiフィクスチャ。

* エンドユーザー別: エンタープライズ、政府および防衛、住宅、輸送およびロジスティクス、産業製造。

* 地域別: 北米(米国、カナダ、メキシコ)、南米、ヨーロッパ、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東およびアフリカ。地域別では、中東およびアフリカが2030年まで47.18%のCAGRで最も急速な成長軌道を示しており、メガプロジェクト投資がその原動力となっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびSignify N.V.、pureLiFi Ltd、Oledcomm SAS、Panasonic Holdings Corpなどの主要企業のプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向などが網羅されています。

Li-Fiは、光信号が不透明な壁を透過できないという特性から、本質的に物理層での高いセキュリティを提供します。この固有のセキュリティは、防衛およびヘルスケア分野のオペレーターにとって特に価値のある利点とされています。

その他、本レポートでは、業界サプライチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係)についても詳細に検討されています。また、市場の機会と将来の展望についても評価されており、未開拓のニーズや将来の成長可能性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LED照明の改修ブーム

- 4.2.2 防衛およびヘルスケア向けの安全なRFフリーリンク

- 4.2.3 IEEE 802.11bb相互運用性標準

- 4.2.4 機内接続の採用

- 4.2.5 VCSELベースの10 Gbps産業用リンク

- 4.2.6 RF制限のあるクリーンルームの義務化

- 4.3 市場の阻害要因

- 4.3.1 Wi-Fiと比較したデバイスの高コスト

- 4.3.2 LOS(見通し線)の遮断と短距離

- 4.3.3 断片化された光スペクトル規則

- 4.3.4 ハイブリッドLi-Fi/Wi-Fiのセキュリティギャップ

- 4.4 産業サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 屋内ネットワーキングおよびエンタープライズ

- 5.1.2 ヘルスケアおよび医療機器

- 5.1.3 車両および輸送

- 5.1.4 水中および海洋

- 5.1.5 航空宇宙および防衛

- 5.1.6 スマートホームおよび家電

- 5.1.7 産業オートメーションおよび倉庫

- 5.2 コンポーネント別

- 5.2.1 LED

- 5.2.2 フォトディテクター

- 5.2.3 マイクロコントローラーおよびモジュレーター

- 5.2.4 光フィルターおよびレンズ

- 5.2.5 ソフトウェアおよびサービス

- 5.3 フォームファクター別

- 5.3.1 Li-Fiランプ / 照明器具

- 5.3.2 Li-Fiドングルおよびアクセスキー

- 5.3.3 Li-Fiモジュール / チップセット

- 5.3.4 統合型Li-Fi器具

- 5.4 エンドユーザー別

- 5.4.1 企業

- 5.4.2 政府および防衛

- 5.4.3 住宅

- 5.4.4 輸送およびロジスティクス

- 5.4.5 産業製造

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Signify N.V.

- 6.4.2 pureLiFi Ltd

- 6.4.3 Oledcomm SAS

- 6.4.4 LVX System (LiFi Group)

- 6.4.5 Panasonic Holdings Corp

- 6.4.6 Lucibel SA

- 6.4.7 Zero1 Pte Ltd

- 6.4.8 LumEfficient LLC

- 6.4.9 KYOCERA SLD Laser Inc

- 6.4.10 Acuity Brands Lighting Inc

- 6.4.11 Qualcomm Technologies Inc

- 6.4.12 Broadcom Inc

- 6.4.13 Lite-On Technology Corp

- 6.4.14 Renesas Electronics Corp

- 6.4.15 Velmenni OÜ

- 6.4.16 Getac Technology Corp

- 6.4.17 Honeywell International Inc

- 6.4.18 PureLifi France SAS

- 6.4.19 Firefly LiFi Ltd

- 6.4.20 Fraunhofer HHI (Spin-off units)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

Light Fidelity(Li-Fi)は、可視光通信(VLC: Visible Light Communication)技術の一種であり、LED照明などの光を用いてデータを無線で送受信する次世代の通信技術です。電波を利用するWi-Fiとは異なり、光の点滅を高速で行うことで情報を伝達します。この点滅は人間の目には知覚できないほど高速であるため、通常の照明として機能しながら同時に通信も行うことが可能です。Li-Fiの最大の特徴は、その高速性、高いセキュリティ、そして電波干渉がない点にあります。光は壁を透過しないため、通信範囲が限定される一方で、その範囲内での盗聴や傍受が極めて困難となり、高いセキュリティが確保されます。また、電波が使用できない航空機内や病院、工場などの電磁波に敏感な環境でも安全に利用できるという利点があります。

Li-Fiの「種類」という観点では、主にその実装方法や利用される光の特性、通信方式によって分類できます。まず、光源としては、一般的に普及しているLED照明が主流ですが、より高速な通信を目指してレーザーダイオードの利用も研究されています。通信方式としては、光の強度を変調する強度変調(IM: Intensity Modulation)が基本であり、オンオフキーイング(OOK: On-Off Keying)や可変パルス位置変調(VPPM: Variable Pulse Position Modulation)、色シフトキーイング(CSK: Color Shift Keying)など、様々な変調技術が開発されています。また、通信の方向性に着目すると、照明から端末への一方的なダウンリンク通信だけでなく、端末から照明へのアップリンク通信を可能にする双方向通信の実現も重要です。アップリンクには、赤外線(IR)や低電力のRF通信、あるいは反射光を利用する技術などが検討されており、完全な双方向Li-Fiシステムの構築が進められています。IEEE 802.15.7などの標準化団体が、これらの技術仕様の策定を進めており、互換性のあるLi-Fiデバイスの開発を促進しています。

Li-Fiの用途は多岐にわたります。まず、高速かつセキュアなインターネット接続として、オフィスや家庭、公共施設での利用が期待されています。特に、データセンターや会議室など、情報セキュリティが重視される場所での導入が進むでしょう。次に、電波の使用が制限される環境、例えば病院の手術室やMRI室、航空機の客室内、原子力発電所や化学工場といった特殊な産業施設での安全な通信手段として非常に有効です。また、水中での通信にもLi-Fiは適しています。電波が水中で減衰しやすいのに対し、光は比較的遠くまで届くため、潜水艇や水中ドローン、海洋調査機器間の通信に応用可能です。スマートシティの文脈では、街路灯にLi-Fi機能を搭載することで、都市全体を網羅する通信インフラを構築し、IoTデバイスとの連携や高精度な屋内・屋外測位サービスを提供できます。自動車分野では、ヘッドライトやテールランプをLi-Fi送受信機として利用し、車両間通信(V2V)や路車間通信(V2I)を実現することで、自動運転の安全性向上や交通渋滞の緩和に貢献する可能性を秘めています。さらに、AR(拡張現実)やVR(仮想現実)デバイスへの低遅延かつ高帯域幅のデータ供給源としても注目されており、没入感の高い体験を提供するための基盤となることが期待されています。

Li-Fiに関連する技術としては、まず基盤となる可視光通信(VLC)が挙げられます。Li-FiはVLCの一種であり、VLCは可視光を用いて情報を伝達する技術全般を指します。LED技術の進化はLi-Fiの発展に不可欠であり、高輝度で高速応答が可能なLEDの開発が通信速度の向上に直結します。また、光信号を電気信号に変換するフォトディテクタ(受光素子)の性能も重要です。光無線通信(OWC: Optical Wireless Communication)は、可視光だけでなく赤外線や紫外線も含む広範な光を利用した無線通信技術の総称であり、Li-Fiはその中でも可視光に特化したものです。既存の無線通信技術であるWi-Fiや5G、将来の6Gとは競合するだけでなく、相互補完的な関係にあります。例えば、Wi-Fiが広範囲をカバーし、Li-Fiが特定のエリアで高速・高セキュリティな通信を提供するハイブリッドシステムが現実的なソリューションとして考えられています。また、Power over Ethernet(PoE)技術は、イーサネットケーブルを通じて電力とデータを同時に供給できるため、Li-Fiアクセスポイントの設置を簡素化し、導入コストを削減する上で重要な役割を果たします。

Li-Fiの市場背景は、データ通信量の爆発的な増加と、それに伴う既存の無線周波数帯域の逼迫という課題に深く関連しています。Wi-Fiや携帯電話ネットワークが利用する電波帯域は有限であり、IoTデバイスの普及により接続端末数が増加する中で、新たな通信手段が求められています。Li-Fiは、電波とは異なる光のスペクトルを利用するため、この「スペクトラムクランチ」問題の解決策の一つとして期待されています。また、LED照明の普及はLi-Fiの導入を加速させる要因となっています。世界中でLED照明への切り替えが進む中で、既存の照明インフラを通信インフラとしても活用できるLi-Fiは、コスト効率の高いソリューションとなり得ます。セキュリティ意識の高まりも市場を後押ししており、光の特性上、通信範囲が限定され、外部からの傍受が困難であるLi-Fiは、機密性の高い情報を扱う環境での需要が高まっています。pureLiFi、Signify(旧Philips Lighting)、Fraunhofer HHIといった企業や研究機関がLi-Fi技術の開発と標準化を主導しており、実証実験や製品化に向けた動きが活発化しています。しかし、光の遮蔽による通信の中断や、アップリンク通信の確立、そして既存の無線技術とのシームレスな連携といった課題も存在し、これらを克服することが市場拡大の鍵となります。

Li-Fiの将来展望は非常に明るいものがあります。今後、Li-Fiは単独の技術としてではなく、Wi-Fiや5G/6Gといった既存の無線通信技術と連携し、それぞれの長所を活かしたハイブリッドな通信環境を構築する方向へと進化していくでしょう。例えば、広範囲をカバーするWi-Fiと、特定の場所で超高速・高セキュリティを提供するLi-Fiがシームレスに切り替わることで、ユーザーは常に最適な通信環境を享受できるようになります。また、Li-Fiは6Gのビジョンである「テラヘルツ帯通信」や「センシング機能」との融合も期待されています。光は通信だけでなく、距離測定や物体検出、ジェスチャー認識など、様々なセンシング機能も提供できるため、Li-Fiがスマートホーム、スマートオフィス、産業オートメーション、医療分野など、多岐にわたるIoTアプリケーションの基盤となる可能性を秘めています。技術的な課題としては、移動中の端末での安定した通信の確保、屋外での太陽光や他の光源からの干渉対策、そしてより効率的で小型な送受信モジュールの開発が挙げられます。これらの課題が解決され、コストが低減されるにつれて、Li-Fiは私たちの日常生活や産業活動において、不可欠な通信インフラの一つとして広く普及していくことでしょう。究極的には、あらゆる照明が通信機能を持つ「光のインターネット」が実現される未来が描かれています。