電子シフト管理ソリューション市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

電子シフト運用管理ソリューション市場は、用途(運用制限条件(LCO)追跡、管理とコンプライアンスなど)、エンドユーザー産業(石油・ガス、化学・石油化学など)、導入形態(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、および地域によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子シフト運用管理ソリューション市場の概要(2025年~2030年)

本レポートは、電子シフト運用管理ソリューション市場の規模、シェア分析、成長トレンド、および2025年から2030年までの予測を詳細にまとめたものです。この市場は、アプリケーション、エンドユーザー産業、展開モード、組織規模、および地域によってセグメント化されています。

市場概要と主要数値

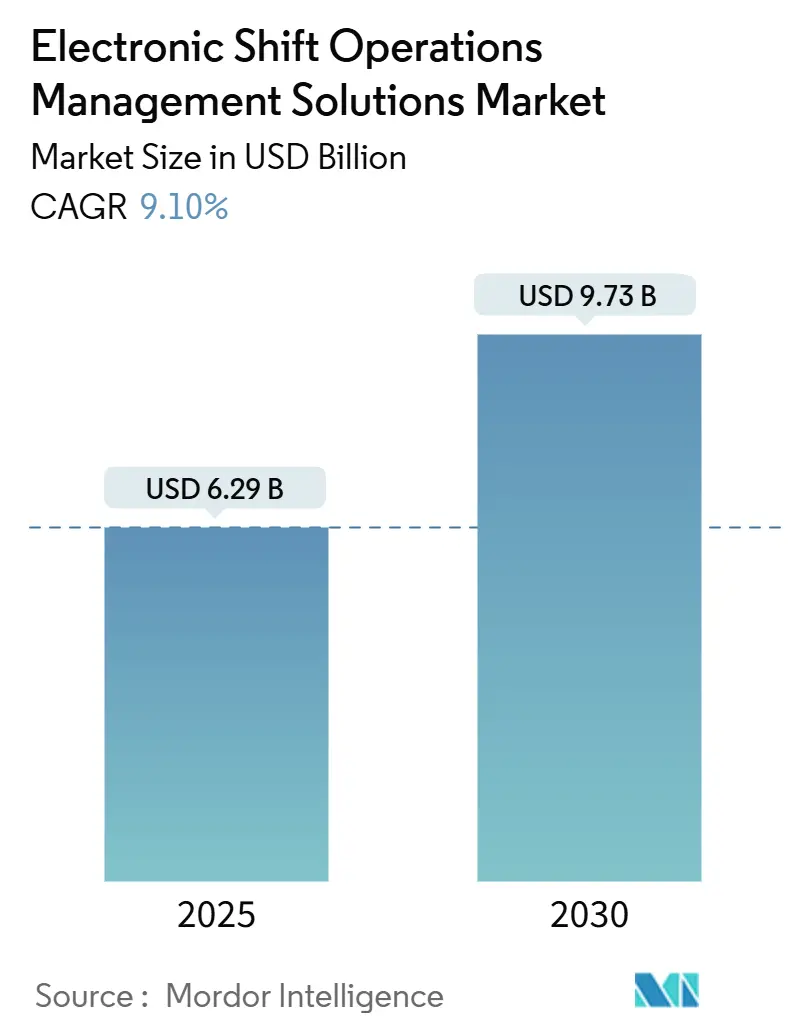

調査期間は2019年から2030年までで、電子シフト運用管理ソリューション市場は2025年に62.9億米ドルと推定され、2030年には97.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は9.10%が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この成長は、紙ベースのシフト引き継ぎからの脱却、運用技術(OT)とクラウドネイティブプラットフォームの融合、および重要インフラにおける安全性と規制遵守の強化への要求によって推進されています。大手エネルギー・公益事業者では、従業員のスケジュールと資産性能データを連携させることで導入が加速しており、製造業や鉱業ではAIを活用した予測分析が生産性向上に貢献しています。クラウド展開は初期費用を削減しますが、機密性の高いOTデータを保護するため、ハイブリッドアーキテクチャの採用も増加しています。産業用制御システムにおけるサイバーリスクの増大も、セキュリティとシフト調整を統合したソリューションへの投資を促しています。

主要なレポートのポイント

* アプリケーション別: 2024年には「人員資格とスケジューリング」が市場収益の33.3%を占め、引き続き基盤となっています。一方、「予測シフト分析」は2030年までに11.3%のCAGRで最も急速な成長が予測されています。

* エンドユーザー産業別: 2024年には「石油・ガス」が市場シェアの27.2%を占めました。「金属、鉱業、材料」は2030年までに10.9%のCAGRで成長すると予想されています。

* 展開モード別: 2024年には「クラウドソリューション」が市場の54.6%を占めましたが、「ハイブリッドモデル」は2030年までに11.1%のCAGRで最も急速な拡大を示しています。

* 組織規模別: 2024年には「大企業」が市場価値の63.6%を占めましたが、「中小企業」は2030年までに11.8%のCAGRで成長すると予測されています。

* 地域別: 2024年には「北米」が収益の36.8%を占めましたが、「アジア太平洋地域」は2030年までに11.5%のCAGRで成長する見込みです。

世界の電子シフト運用管理ソリューション市場のトレンドと洞察

成長要因(ドライバー)

* エネルギー・公益事業における需要の増加(CAGRへの影響: +2.1%): エネルギー事業者は停電リスクの最小化とメンテナンスコストの削減を目指しています。AIを活用したグリッドメンテナンスソフトウェアは、作業員の訪問回数を最大66%削減できると推定されており、公益事業者は従業員のスケジュールと資産情報を統合するプラットフォームを優先しています。

* ミッションクリティカルな運用の自動化と統合(CAGRへの影響: +1.8%): インダストリー4.0の取り組みにより、工場現場の制御とエンタープライズソフトウェアの間の隔たりが解消され、統合されたシフト引き継ぎシステムが推進されています。これにより、生産性向上とデータ自動収集が可能になります。

* クラウドネイティブシフトプラットフォームの採用(CAGRへの影響: +1.5%): 費用対効果の高いSaaSモデルは、中小企業にもエンタープライズグレードのツールを提供しています。スケーラビリティとデータ主権のバランスを取るため、ハイブリッドクラウドの採用も増加しており、市場のユーザーベースを拡大しています。

* デジタルログブックと安全コンプライアンスへの規制強化(CAGRへの影響: +1.3%): FDAの2026年品質管理システム規制など、ライフサイエンス分野における電子文書化の義務化は、デジタルログブックの導入を加速させ、エラー削減とコンプライアンス強化に貢献しています。

* AI駆動型予測スケジューリングとLLMコパイロット(CAGRへの影響: +1.2%): AIを活用した予測スケジューリングは、北米やEUの早期導入者を中心に、従業員の満足度向上とコスト削減に寄与しています。

* リアルタイムシフト分析のためのデジタルツイン統合(CAGRへの影響: +0.9%): デジタルツインとの連携により、リアルタイムでのシフト分析が可能になり、特にプロセス産業で集中して導入が進んでいます。

阻害要因(リストレインツ)

* 高い初期導入費用と切り替えコスト(CAGRへの影響: -1.4%): ライセンス、統合、トレーニングにかかる費用は、予算が限られた企業、特に中小企業の導入を妨げる要因となっています。

* 熟練した技術者不足(CAGRへの影響: -1.1%): 産業ネットワークにおけるサイバーインシデントの増加と相まって、運用技術(OT)の可視化やサイバーセキュリティに関する専門知識を持つ人材の不足は、プラットフォームの展開を遅らせる可能性があります。

* 重要インフラにおけるサイバーリスクの増大(CAGRへの影響: -0.8%): 産業用制御システムにおけるサイバーリスクの高さは、統合ソリューションへの投資を促す一方で、導入の障壁ともなり得ます。

* レガシーOT/ITデータサイロ統合の課題(CAGRへの影響: -0.7%): 既存のOTシステムとITシステムの間のデータサイロは、統合を困難にし、市場の成長を抑制する可能性があります。

セグメント分析

* アプリケーション別: 人員資格が予測分析を支える

「人員資格とスケジューリング」は、2024年に20.9億米ドルを占め、オペレーターの資格が安全性に直接影響するため、市場の基盤となっています。公益事業、精製所、製薬工場では、従業員が進化する規制要件を満たすことを保証するために、能力マトリックスを活用しています。一方、「予測シフト分析」は11.3%のCAGRで成長しており、AIモデルが天候、需要、資産健全性信号に適応してスケジュールを調整し、残業コストを削減し、従業員満足度を高めています。

「管理・コンプライアンス」モジュールは、ログブックや手順チェックリストをデジタル化することで着実に成長しています。「追跡・制御ダッシュボード」は、アラーム、KPIチャート、作業員の場所を統合し、監督者の状況認識を広げます。「限定運用条件(LCO)追跡」は、原子力発電所や化学プラントで不可欠であり、規制当局が継続的なパラメータ記録を要求するにつれて重要性が増しています。

* エンドユーザー産業別: 石油・ガスが鉱業の変革をリード

「石油・ガス」部門は、複雑な作業許可規則と危険な条件を反映し、2024年に17.1億米ドルを占めました。デジタルシフトログは、制御室のコンソールに組み込まれ、インシデントデータとメンテナンスノートを連携させて規制報告を容易にしています。

「金属、鉱業、材料」は、自律型トラックや遠隔地下作業が同期された人間の監視を必要とするため、年間10.9%で拡大すると予想されています。「化学、公益事業、自動車」産業も、それぞれ独自のコンプライアンスやリーン生産方式の要請により、大幅な導入を維持しています。

「製薬・ライフサイエンス」工場は、差し迫ったGMP変更に先立ち、デジタルログブックを電子バッチ記録と統合しています。「軍事・防衛」ユーザーは、冗長性と安全なオフラインモードを重視し、堅牢な展開を促しています。

* 展開モード別: クラウドが優勢、ハイブリッドが急増

「クラウド展開」は、2024年の収益の54.6%を占め、34.4億米ドルに相当します。マルチテナントSaaSは、迅速なプロビジョニングと自動アップグレードを可能にし、分散した従業員にアピールしています。

「ハイブリッドモデル」は、オペレーターがテレメトリーをオンプレミスに保持しつつ、クラウド分析を活用するため、11.1%のCAGRで最も急速に成長しています。原子力発電所や防衛施設では、レジリエンスとセキュリティのバランスを取るため、エアギャップされたローカルインスタンスと定期的な安全なクラウドへのレプリケーションを選択しています。

「オンプレミスソリューション」は、データ主権規則や遅延制約が支配的な場所、例えば海運ターミナルなどで存続しています。

* 組織規模別: 大企業の規模が中小企業の勢いを刺激

売上高10億米ドルを超える「大企業」は、複雑な運用と豊富な予算を反映し、2024年の支出の63.6%を占めました。これらの企業は、ID管理統合と高度な分析レイヤーを備えたマルチサイト展開を行っています。

「中小企業」は、より小さな割合を占めるものの、11.8%のCAGRで市場で最も活発な成長を示しています。SaaSサブスクリプションと事前設定されたテンプレートが導入障壁を下げています。ベンダーは、IT介入なしで運用管理者がフォームをカスタマイズできるノーコードワークフローエディターを強調しています。

* 地域分析

「北米」は、厳格なOSHA、FDA、FERCの義務付けに支えられ、2024年に22.7億米ドルを生成し、36.8%のシェアを維持しました。米国の精製所は、デジタルログブックを分散制御システムに統合し、カナダの公益事業者はAI支援の作業員派遣で停電管理を近代化しています。

「アジア太平洋地域」は、11.5%のCAGRで最も急な上昇を示し、2030年までに14.9億米ドルを市場に追加すると予測されています。中国の工場はクラウドスケジューリングを採用しており、インドの化学部門は帯域幅のギャップを克服するためにハイブリッドモデルを導入しています。

「ヨーロッパ」は、ドイツのインダストリー4.0ロードマップと英国の製薬近代化に牽引され、着実な成長を遂げています。EU GMP Annex 1のコンプライアンス期限は、無菌工場におけるデジタルログブックの展開を加速させています。

「南米」および「中東・アフリカ」は、鉱業や石油化学が制御室をアップグレードするにつれて、新たなフロンティアへと市場の足跡を拡大し、新たな勢いを示しています。

競争環境

競争は中程度であり、単一のベンダーが収益シェアの15%を超えることはありません。

「ハネウェル、シーメンス、ABB、シュナイダーエレクトリック」などの産業オートメーションリーダーは、シフト管理をより広範な制御ポートフォリオにバンドルし、既存のセンサーやヒストリアンを活用して強固なエコシステムを構築しています。

「Shiftboard、UKG、ARCOS、WorkForce Software」などの専門ベンダーは、モバイルファーストのインターフェースと垂直テンプレートでニッチな課題に対応しています。これらの専門的な製品は、大手ベンダーに買収や提携を促しています。

「SAP、マイクロソフト」などのクラウドハイパースケーラーやERPベンダーも、エンタープライズスイートにスケジューリングを組み込むことで市場に参入しています。マイクロソフトは、会話型AIの特許に投資し、コパイロットをシフトワークフローに組み込むことで、イノベーション圧力を高めています。

スタートアップ企業は、AI予測とローコードカスタマイズを活用してパイロットプロジェクトを獲得し、レガシー運用技術ネットワークと共存するハイブリッド展開をターゲットにしています。

ベンダーのロードマップは、「予測的な労働需要、サイバーレジリエントなアーキテクチャ、ESG報告」という3つの優先事項に集約されています。これらの分野での特許出願が増加しており、オープンAPIエコシステムはパートナー開発者を引き付けています。顧客が変更管理サポートを求めるため、サービス収益も増加しており、サプライヤーのマージンを安定させる年金型収益源を生み出しています。

主要な業界リーダー

* ABB Ltd.

* Hexagon AB (HxGN Shift Operations)

* Honeywell International Inc.

* Siemens AG

* Schneider Electric SE

最近の業界動向

* 2025年6月: Shield Technology Partnersが、AI対応のマネージドITサービスネットワークを米国全土で拡大するために1億米ドル以上を調達しました。

* 2025年6月: C&S Wholesale Grocersが、SpartanNashを17.7億米ドルで買収することに合意し、流通拠点を60センターに拡大しました。

* 2025年4月: ハネウェルが、産業オートメーションを強化するため、Sundyneを22億米ドルで買収すると発表しました。

* 2025年2月: ハネウェルが、2026年までにオートメーション部門と航空宇宙部門を独立した会社に分離する計画を発表しました。

* 2025年1月: IFSが、産業用AI需要により年間経常収益が32%成長し、10億ユーロを超えたと報告しました。

* 2024年12月: ShiftPixyがG3 Business Servicesに買収され、G3のプラットフォームに人員配置ワークフローが統合されました。

本レポートは、電子シフト運用管理ソリューション(eSOMS)市場に関する詳細な分析を提供しています。eSOMSは、手作業による文書作成、情報伝達、シフトスケジューリングといった反復的なプロセスを自動化し、高い効率性と持続可能性を確保するシステムです。

市場規模は、2025年に62.9億米ドルと評価されており、2030年までに97.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、エネルギー・公益事業における需要の増加、ミッションクリティカルな業務の自動化と統合、クラウドネイティブシフトプラットフォームの採用、デジタルログブックと安全コンプライアンスに関する規制強化が挙げられます。さらに、AI駆動型予測スケジューリングとLLM(大規模言語モデル)コパイロットの導入、リアルタイムシフト分析のためのデジタルツイン統合も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、高い初期導入コストと切り替えコスト、熟練した技術者不足、重要インフラにおけるサイバーリスクの増大、レガシーOT/ITデータサイロ統合の課題が挙げられます。特に中小企業においては、SaaSの利用可能性にもかかわらず、これらのコストと技術者不足が導入の障壁となっています。

市場は、アプリケーション、エンドユーザー産業、展開モード、組織規模、および地域によって詳細にセグメント化されています。

地域別では、北米が市場収益の36.8%を占め、厳格な規制要件と成熟した自動化エコシステムにより主導的な役割を果たしています。

アプリケーション別では、AIベースのロスター最適化により、予測シフト分析(Predictive Shift Analytics)が年平均成長率(CAGR)11.3%で最も速い成長を遂げると予測されています。

展開モードでは、クラウドのスケーラビリティとオンプレミスのセキュリティのバランスを取るハイブリッドモデルが、2030年までCAGR 11.1%で勢いを増しています。

エンドユーザー産業別では、自律型および予測運用が広がるにつれて、金属、鉱業、材料分野が年間10.9%で最も大きな成長機会を提供すると期待されています。

本レポートでは、産業バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、マクロ経済要因が市場に与える影響についても詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。ABB Ltd.、Hexagon AB、Honeywell International Inc.、Siemens AG、Schneider Electric SE、Emerson Electric Co.、General Electric Co.、IBM Corporation、AVEVA Group plc、Aspen Technology Inc.、Yokogawa Electric Corporationなど、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

市場の機会と将来のトレンド、特に未開拓のニーズについても評価されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エネルギーおよび公益事業における需要の増加

- 4.2.2 ミッションクリティカルな運用の自動化と統合

- 4.2.3 クラウドネイティブシフトプラットフォームの採用

- 4.2.4 デジタルログブックと安全コンプライアンスに対する規制の推進

- 4.2.5 AI駆動の予測スケジューリングとLLMコパイロット

- 4.2.6 リアルタイムシフト分析のためのデジタルツインの融合

- 4.3 市場の阻害要因

- 4.3.1 高い初期導入費用と切り替え費用

- 4.3.2 熟練した技術労働者の不足

- 4.3.3 重要インフラにおけるサイバーリスクの増大

- 4.3.4 レガシーOT/ITデータサイロ統合の課題

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 産業の魅力度 – ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 アプリケーション別

- 5.1.1 運転制限条件(LCO)追跡

- 5.1.2 管理とコンプライアンス

- 5.1.3 追跡および制御ダッシュボード

- 5.1.4 人員資格とスケジューリング

- 5.1.5 予測シフト分析

- 5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 化学・石油化学

- 5.2.3 エネルギー・公益事業

- 5.2.4 自動車・運輸

- 5.2.5 軍事・防衛

- 5.2.6 医薬品・ライフサイエンス

- 5.2.7 金属、鉱業、材料

- 5.2.8 その他のエンドユーザー産業

- 5.3 展開モード別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

- 5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業(SME)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 シンガポール

- 5.5.4.6 マレーシア

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Hexagon AB (HxGN Shift Operations)

- 6.4.3 Honeywell International Inc.

- 6.4.4 Siemens AG (Siemens Xcelerator)

- 6.4.5 Schneider Electric SE

- 6.4.6 Emerson Electric Co.

- 6.4.7 General Electric Co. (GE Digital)

- 6.4.8 IBM Corporation

- 6.4.9 AVEVA Group plc

- 6.4.10 Aspen Technology Inc.

- 6.4.11 Yokogawa Electric Corporation

- 6.4.12 PTC Inc.

- 6.4.13 Dassault Systèmes SE

- 6.4.14 Oracle Corporation

- 6.4.15 SAP SE

- 6.4.16 ServiceNow Inc.

- 6.4.17 UKG Inc. (Kronos)

- 6.4.18 WorkForce Software LLC

- 6.4.19 Fluke Reliability (eMaint)

- 6.4.20 Rockwell Automation Inc.

- 6.4.21 NICE Ltd. (CXone Workforce Engagement)

- 6.4.22 Infor Inc.

- 6.4.23 Aptean Industrial Manufacturing ERP

- 6.4.24 Conmitto Inc.

- 6.4.25 Trinoor LLC

- 6.4.26 Globorise Technologies LLC

7. 市場機会と将来のトレンド

- 7.1 未開拓市場と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

電子シフト管理ソリューションとは、企業や組織における従業員の勤務シフトを、デジタル技術を用いて効率的かつ最適に計画、作成、管理、共有するためのシステム全般を指します。従来、紙や表計算ソフトを用いて手作業で行われていたシフト作成・管理業務を自動化・効率化することで、人件費の最適化、労働時間の適正化、従業員満足度の向上、そして法令遵守の徹底を目指します。単にシフトを作成するだけでなく、従業員の希望、スキル、労働時間規制、店舗や部署の業務要件、さらには過去のデータに基づいた需要予測などを総合的に考慮し、最適な人員配置を実現することがその本質的な目的です。これにより、管理者の負担を軽減し、企業の生産性向上に貢献します。

このソリューションには、機能や提供形態によっていくつかの種類が存在します。機能面では、まず「基本機能型」として、シフトの作成、従業員への共有、勤怠データとの連携といった基本的な機能を備えたものが挙げられます。次に「高度機能型」では、AIや最適化アルゴリズムを活用した自動シフト作成機能、従業員からの希望シフト収集・反映機能、従業員のスキルや資格管理、人件費シミュレーション、さらには多店舗・多拠点での一元管理機能などが加わります。特定の業種に特化した「特化型」ソリューションも多く、例えば小売業向けには売上予測連動型、飲食業向けには客数予測連動型、医療・介護業向けには資格や専門性、夜勤体制などを考慮したものが提供されています。提供形態としては、インターネット経由でサービスを利用する「クラウド型(SaaS)」が主流であり、初期費用を抑え、導入が容易で、常に最新の機能を利用できる利点があります。一方、自社サーバーにシステムを構築する「オンプレミス型」は、高度なカスタマイズ性や厳格なセキュリティ要件を持つ大企業などで採用されることがあります。

電子シフト管理ソリューションの用途は多岐にわたります。企業側にとっては、まずシフト作成にかかる時間と労力を大幅に削減し、管理業務の効率化を図ることができます。次に、適切な人員配置により人件費の無駄をなくし、予算内で最大の効果を発揮する「人件費の最適化」が可能です。また、労働基準法や36協定などの法令を遵守し、従業員の過重労働を防止することで、コンプライアンスリスクを低減します。従業員の希望を考慮したシフト作成は、従業員満足度やエンゲージメントの向上に繋がり、結果として離職率の低下にも寄与します。シフト変更や連絡事項のリアルタイム共有機能は、情報伝達のミスを防ぎ、円滑なコミュニケーションを促進します。さらに、蓄積された勤怠データや人件費データを分析することで、経営戦略や人材育成計画の立案に役立つ貴重なインサイトを得ることもできます。従業員側にとっても、スマートフォンアプリなどを通じて自身のシフトをいつでも確認でき、希望シフトの提出や休暇申請が容易になるなど、利便性が向上します。

関連する技術としては、まず「AI(人工知能)と機械学習」が挙げられます。これらは、過去のデータやリアルタイムの情報を分析し、最適なシフトを自動で生成したり、来店客数や売上などの需要を予測して必要な人員数を算出したりする機能に活用されています。次に「クラウドコンピューティング」は、SaaS型ソリューションの基盤であり、場所やデバイスを問わずシステムにアクセスできる柔軟性を提供します。「モバイル技術」は、スマートフォンアプリを通じて従業員がシフトを確認したり、希望を提出したり、勤怠打刻を行ったりする上で不可欠です。また、勤怠打刻の精度を高めるために「生体認証」や「ICカード」といった技術が連携されることもあります。さらに、他の基幹システムとの連携も重要であり、「API(Application Programming Interface)連携」を通じて、勤怠管理システム、給与計算システム、人事システム、POSシステム、グループウェアなどとデータをシームレスに連携させ、業務プロセス全体の効率化を図ります。近年では、「データ分析・BIツール」との連携により、シフトデータと売上データなどを統合的に分析し、より高度な経営判断を支援する動きも加速しています。

市場背景としては、いくつかの要因が電子シフト管理ソリューションの需要を押し上げています。第一に、少子高齢化による「労働力不足」が深刻化しており、特にサービス業を中心に限られた人材をいかに効率的かつ効果的に活用するかが喫緊の課題となっています。第二に、「働き方改革」の推進により、労働時間管理の厳格化、多様な働き方(短時間勤務、兼業・副業など)への対応が企業に求められています。これに伴い、労働基準法改正や同一労働同一賃金といった「コンプライアンス強化」の動きも、適正な労働時間管理を支援するシステムの導入を後押ししています。第三に、企業の「DX(デジタルトランスフォーメーション)推進」への意識の高まりがあり、アナログな業務プロセスをデジタル化することで、生産性向上と競争力強化を目指す動きが活発です。第四に、従業員のエンゲージメント向上や定着率改善のために、従業員の希望を考慮した柔軟なシフト作成が重要視されています。最後に、新型コロナウイルス感染症のパンデミックは、リモートワークの普及、非接触型業務の推進、そして業務の効率化・自動化へのニーズを一層加速させ、電子シフト管理ソリューションの導入を促進する要因となりました。

今後の展望として、電子シフト管理ソリューションはさらなる進化を遂げると予想されます。AIによるシフト最適化は、単なる人員配置だけでなく、従業員のスキルレベル、経験、疲労度、キャリアプラン、さらにはチーム内の人間関係といったより複雑な要素を考慮し、組織全体のパフォーマンスを最大化する方向へと高度化していくでしょう。需要予測の精度も、AIとビッグデータ(気象データ、地域イベント情報、SNSトレンドなど)を組み合わせることで飛躍的に向上し、より精緻な人員計画が可能になります。従業員体験(EX)の向上も重要なテーマであり、従業員がより主体的にシフト作成に関与できる機能や、柔軟な働き方を支援する機能が充実していくと考えられます。また、人事・タレントマネジメントシステムや教育研修システムなど、他の人事関連システムとの連携がさらに強化され、人材育成や戦略的な人員配置に貢献する統合的なソリューションへと発展していくでしょう。グローバル展開する企業向けには、多言語対応や各国の複雑な労働法規への対応も一層進むと見られます。セキュリティとプライバシー保護の重要性が高まる中、個人情報を安全に管理するための技術も継続的に強化されていくでしょう。将来的には、音声認識やチャットボットとの連携により、シフトに関する問い合わせ対応の自動化なども進み、管理者の負担をさらに軽減する可能性を秘めています。