脳内視鏡市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

脳神経内視鏡市場レポートは、製品タイプ(硬性脳神経内視鏡、軟性脳神経内視鏡)、使用性(再利用可能な脳神経内視鏡、使い捨て脳神経内視鏡)、用途(経鼻脳神経内視鏡検査など)、エンドユーザー(病院など)、患者層(成人、小児)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニューロエンドスコピー市場の概要と将来予測に関する本レポートは、製品タイプ、使用性、用途、エンドユーザー、患者層、および地域に基づいて市場をセグメント化し、2025年から2030年までの市場予測を米ドル価値で提供しています。

市場概要

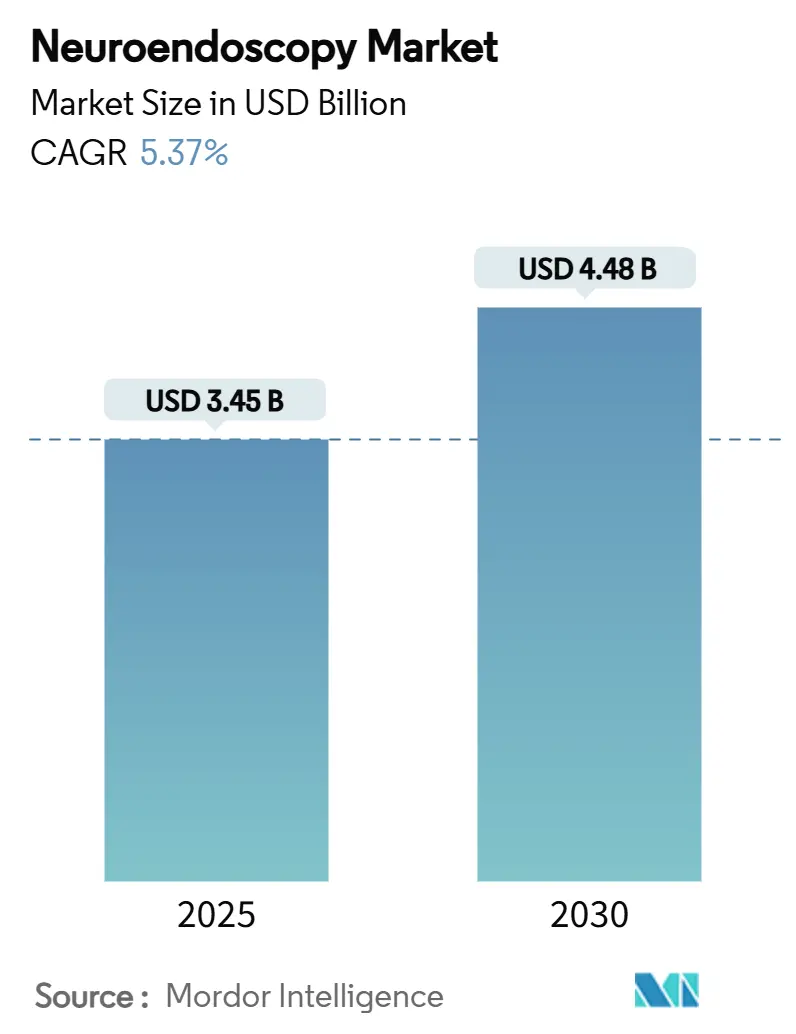

ニューロエンドスコピー市場は、2025年の34.5億米ドルから2030年には44.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.37%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この市場の拡大は、回復期間の短縮と神経機能の温存を可能にする低侵襲手術への嗜好の高まりを反映しています。高精細光学、ナビゲーションソフトウェア、ロボット工学、AI駆動型画像解析の融合が、内視鏡的脳神経外科の応用範囲を広げ、手術精度を高めることで市場の勢いを維持しています。感染制御の優先順位が高まるにつれて、使い捨て器具が市場シェアを獲得しており、ナビゲーション統合型タワーの導入基盤の拡大も臨床導入の障壁を下げています。競争は中程度に集中しており、大手多国籍企業がグローバルな流通と研究開発規模を活用する一方で、専門企業が使い捨てデバイスや小児向けプラットフォームで進展を見せています。しかし、病院が設備投資の資金調達に苦慮していることや、特に主要な医療機関以外での外科医の習熟曲線が急峻であることなどが課題として残っています。

主要なレポートのポイント

* 用途別: 経頭蓋手術は2030年までにCAGR 9.5%で拡大し、脳室内手術は2024年に収益シェアの43%を維持しました。

* 製品タイプ別: 硬性スコープは2024年に市場シェアの68%を占め、軟性スコープは2030年までにCAGR 8.3%で成長すると予測されています。

* 使用性別: 再利用可能器具は2024年に市場規模の67%を占め、使い捨てカテゴリは2030年までにCAGR 7.9%で推移すると予測されています。

* エンドユーザー別: 病院は2024年に市場規模の52.5%を占めましたが、外来手術センターは2025年から2030年の間にCAGR 8%を記録すると予測されています。

* 患者層別: 成人は2024年に市場規模の70%を占め、小児層は2030年までにCAGR 7.5%で拡大しています。

* 地域別: 北米は2024年に収益の38%を占めて優位に立ち、アジア太平洋地域は2025年から2030年の間にCAGR 9.1%で最も速い地域成長を記録しています。

市場のトレンドと洞察(推進要因)

* 脳および頭蓋底腫瘍の世界的な負担増と低侵襲ニューロエンドスコピーへの需要増加: 神経系疾患の罹患率が増加し、脳腫瘍の管理が困難であることから、低侵襲手術への移行が加速しています。神経内視鏡による切除は、従来の顕微鏡手術と比較して開頭面積を最大70%削減し、高い切除率と低い合併症発生率を示しています。

* 光学、視覚化、ナビゲーションにおける技術進歩による臨床転帰の向上: リアルタイム3D再構成とニューロエンドスコピーの組み合わせは、シャント留置の精度を向上させ、合併症を減少させています。ロボットアームは器具の安定化と震え除去を提供し、外科医の自信を高め、手術時間を短縮しています。

* 新興経済国における医療インフラと脳神経外科能力の拡大: 中国とインドは脳神経外科手術室に多額の投資を行っており、国内ベンダーは競争力のある価格の使い捨てスコープを投入しています。インドの事例は、資源が限られた状況での手術量拡大の可能性を示しています。

* ニューロエンドスコピーデバイスの採用を支援する有利な規制および償還政策: 低侵襲経路が費用を削減するという証拠は、米国および欧州の支払い者のカバレッジ決定に影響を与え、設備調達サイクルを加速させています。

* 神経疾患に対する高齢者人口の感受性増加による手術量の刺激: 高齢化人口は神経疾患にかかりやすく、これが手術量の増加を促しています。

市場の抑制要因

* 高度なニューロエンドスコピーシステムの高い設備投資および維持費用: 低所得地域では、高度なシステムの調達費用が部門年間予算を超えることが多く、継続的な校正およびサービス契約も財政を圧迫しています。

* 急峻な習熟曲線と外科医の限られたトレーニング機会: 内視鏡的脳神経外科は繊細な技術を要求し、不十分なトレーニング機会と初期症例での合併症リスクの認識から、外科医の採用をためらわせています。

* デバイスの再処理、滅菌、および関連する訴訟に関する懸念: 再処理プロトコルは労働力と化学薬品のコストを増加させ、コンプライアンス違反のリスクを伴い、再処理の失敗は訴訟の火種となる可能性があります。

セグメント分析

* 製品タイプ別: 硬性スコープが2024年の収益の68%を占め、そのクリアな光学系が優位性を支えています。軟性スコープは2025年から2030年にかけてCAGR 8.3%で成長し、先端径の縮小やチップオンチップカメラの統合が進んでいます。使い捨てモデルのカーボンニュートラル生産の可能性や、再利用可能キットとの価格差の縮小により、病院は価値分析を再調整しています。

* 使用性別: 再利用可能ユニットは2024年の市場規模の67%を占めますが、汚染除去プロトコルが課題となっています。取り外し可能なライトケーブルや傷つきにくい窓などのデザイン変更により、再利用可能スコープの寿命が延びています。使い捨てチャネル向けの生分解性ポリマーに関する研究も進んでいます。

* 用途別: 内視鏡的第三脳室開窓術に代表される脳室内手術が2024年の収益の43%を占めました。経頭蓋技術はCAGR 9.5%で最も急速に増加しており、眼窩上キーホールエントリーにより動脈瘤や腫瘍へのアクセスが可能です。経鼻経路は下垂体腺腫にとって重要であり、脳血管バイパス補助や脊髄嚢胞開窓術への多様化も進んでいます。

* エンドユーザー別: 病院は2024年の収益の52.5%を維持しましたが、外来手術センターは2030年までにCAGR 8%で成長しており、低コストの施設への手術移行が推進されています。専門クリニックや学術機関も市場に影響を与えています。

* 患者層別: 成人が2024年の手術の70%を占めますが、小児症例はCAGR 7.5%で増加しています。ニューロエンドスコピーは発達中の神経組織を温存できるため、小児の水頭症や脳腫瘍治療に不可欠です。小型スコープや小児向けデバイスの発売が成長のフロンティアとなっています。

地域分析

* 北米: 2024年には収益の38%を占めて市場をリードしました。高度な病院ネットワーク、迅速なFDA承認、高い脳神経外科トレーニング密度が強みです。

* アジア太平洋: 2025年から2030年にかけてCAGR 9.1%で最も急速に成長している地域です。日本の高齢化人口とユニバーサルヘルスケア、中国の国内メーカーの台頭、インドの病院インフラ拡大が成長を牽引しています。

* 欧州: 各国の医療システムが低侵襲戦略を奨励しているため、引き続き重要なシェアを維持しています。

* 中東およびアフリカ: GCC諸国と南アフリカの三次医療センターへの投資が見られます。

* ラテンアメリカ: ブラジルとアルゼンチンが学術提携と慈善活動に支えられて導入をリードしています。

競争環境

市場集中度は中程度です。Medtronic、KARL STORZ、Olympusなどの大手企業がグローバルなリーチを持つ一方で、専門企業は集中的な研究開発を通じて差を縮めています。Medtronicは統合プラットフォームでリーダーシップを発揮し、KARL STORZは使い捨て視覚化ラインを拡大しています。ClearPoint NeuroはMRIガイド下定位システムに投資しています。特許出願は、器具追跡アルゴリズムやデジタル手術ログの合理化に焦点を当てています。より環境に優しい使い捨てスコープの設計、蛍光イメージングの統合、およびポータブルタワーの開発には、依然として機会が残されています。

主要な業界リーダー

* Adeor Medical AG

* B. Braun Melsungen AG

* Clarus Medical

* KARL STORZ SE & Co. KG

* Machida Endoscope Co., Ltd.

最近の業界動向

* 2025年4月:Karl Storzは、脳神経外科の視覚化のためのSlimline C-MAC S使い捨てビデオ喉頭鏡を発表しました。

* 2024年1月:EndoSoundは、ニューロエンドスコピー手術中の高解像度超音波ガイダンスを可能にするEndoSound Vision SystemのFDA 510(k)承認を取得しました。

この市場は、技術革新と低侵襲手術への需要の高まりにより、今後も着実な成長が期待されます。

本レポートは、低侵襲手術である神経内視鏡市場に関する包括的な分析を提供しています。神経内視鏡は、脳神経外科医が頭蓋骨の小さな穴、または口や鼻を通して腫瘍を除去する手術手技と定義されています。本市場は、製品タイプ(硬性神経内視鏡、軟性神経内視鏡)、使用方法(再利用可能、使い捨て)、アプリケーション(経鼻神経内視鏡、脳室内神経内視鏡、経頭蓋神経内視鏡)、エンドユーザー(病院、外来手術センター、専門クリニック、研究・学術機関)、患者層(成人、小児)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化され、その市場価値(米ドル)が提示されています。

市場規模は、2025年には34.5億米ドルに達し、2030年までには44.8億米ドルに成長すると予測されています。

市場の主要な促進要因としては、以下の点が挙げられます。

* 脳および頭蓋底腫瘍の世界的な負担増加と、それに伴う低侵襲神経内視鏡手術への需要の高まり。

* 光学、可視化、ナビゲーション技術における技術的進歩が、臨床転帰を向上させていること。

* 新興経済国における医療インフラと脳神経外科能力の拡大。

* 神経内視鏡デバイスの採用を支援する、好意的な規制および償還政策。

* 高齢化人口における神経疾患への感受性が、手術件数を刺激していること。

一方で、市場の抑制要因も存在します。

* 先進的な神経内視鏡システムの高い初期費用と維持費用が、資源が限られた環境での導入を制限していること。

* 外科医の学習曲線が急峻であることや、トレーニング機会の不足が、手術の採用率に影響を与えていること。

* デバイスの再処理、滅菌、およびそれに関連する訴訟に関する懸念。

レポートでは、特に成長が著しい分野が特定されています。

* アプリケーション別では、頭蓋底および動脈瘤症例での採用拡大を反映し、経頭蓋手術が年平均成長率9.5%で最も急速に拡大しています。

* 使用方法別では、交差汚染リスクの低減とワークフローの簡素化により、使い捨て神経内視鏡が年平均成長率7.9%で牽引力を増しています。ただし、環境への懸念も指摘されています。

* 地域別では、アジア太平洋地域がインフラ投資と国内デバイス生産に牽引され、中国、日本、インドを中心に年平均成長率9.1%で最も力強い成長を遂げると見込まれています。

競争環境においては、Medtronic、KARL STORZ、Olympusといった企業が、統合された画像診断およびナビゲーションプラットフォームを活用してイノベーションをリードしています。また、Scivitaのような専門企業は、費用対効果の高い使い捨てデバイスに注力していることが示されています。

本レポートは、市場の集中度、主要企業の市場シェア分析、およびAdeor Medical AG、B. Braun Melsungen AG、KARL STORZ SE & Co. KG、Medtronic plc、Olympus Corporation、Stryker Corporation、FUJIFILM Holdings Corporation、Carl Zeiss Meditec AG、Pentax Medical (HOYA Corp.)などを含む主要企業の詳細なプロファイルも提供しています。これらのプロファイルには、企業概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが含まれています。

将来の展望としては、市場における未開拓の領域や満たされていないニーズの評価も行われており、神経内視鏡市場の継続的な成長と進化に向けた機会と課題が提示されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 脳および頭蓋底腫瘍の世界的な負担の増加が低侵襲神経内視鏡検査の需要を増加させている

- 4.2.2 光学、視覚化、ナビゲーションにおける技術進歩が臨床転帰を向上させている

- 4.2.3 新興経済国における医療インフラと脳神経外科能力の拡大

- 4.2.4 神経内視鏡デバイスの採用を支援する有利な規制および償還政策

- 4.2.5 高齢化人口の神経疾患への感受性が処置量を刺激している

- 4.3 市場の阻害要因

- 4.3.1 高度な神経内視鏡システムの高い設備投資および維持費が、資源制約のある環境での採用を制限している

- 4.3.2 急な学習曲線と限られた外科医のトレーニングが処置の採用率に影響を与えている

- 4.3.3 デバイスの再処理、滅菌、および関連する訴訟に関する懸念

- 4.4 イノベーションと特許の状況

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 硬性脳神経内視鏡

- 5.1.1.1 ビデオスコープ

- 5.1.1.2 ファイバースコープ

- 5.1.2 軟性脳神経内視鏡

- 5.2 使用性別

- 5.2.1 再利用可能な脳神経内視鏡

- 5.2.2 ディスポーザブル/単回使用脳神経内視鏡

- 5.3 用途別(手術タイプ別)

- 5.3.1 経鼻脳神経内視鏡検査

- 5.3.2 脳室内脳神経内視鏡検査

- 5.3.3 経頭蓋脳神経内視鏡検査

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.4.4 研究・学術機関

- 5.5 患者層別

- 5.5.1 成人

- 5.5.2 小児

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Adeor Medical AG

- 6.3.2 B. Braun Melsungen AG

- 6.3.3 KARL STORZ SE & Co. KG

- 6.3.4 Medtronic plc

- 6.3.5 Olympus Corporation

- 6.3.6 Stryker Corporation

- 6.3.7 FUJIFILM Holdings Corporation

- 6.3.8 Carl Zeiss Meditec AG

- 6.3.9 Pentax Medical (HOYA Corp.)

- 6.3.10 Ackermann Instrumente GmbH

- 6.3.11 Clarus Medical

- 6.3.12 Machida Endoscope Co. Ltd

- 6.3.13 Schindler Endoskopie Technologie GmbH

- 6.3.14 Tonglu Wanhe Medical Instrument Co. Ltd

- 6.3.15 Visionsense Corporation

- 6.3.16 Locamed Ltd

- 6.3.17 Richard Wolf GmbH

- 6.3.18 XION Medical GmbH

- 6.3.19 Rudolf Medical GmbH

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

脳内視鏡は、脳外科手術において、脳の深部や狭い空間を直接観察し、診断や治療を行うために用いられる医療機器でございます。これは、細いチューブ状の先端に小型カメラ、照明、そして必要に応じて処置具を内蔵しており、頭蓋骨に開けた小さな穴や、鼻腔を経由して脳の内部に挿入されます。従来の開頭手術に比べて、患者様への負担が少ない低侵襲手術を可能にする点が最大の特徴であり、術後の回復期間の短縮や合併症リスクの低減に貢献しています。

脳内視鏡には、主にその構造と機能によっていくつかの種類がございます。一つは「硬性内視鏡」で、まっすぐな筒状の構造を持ち、高画質な画像と安定した視野を提供します。主に脳室内の病変や、経鼻的にアプローチする下垂体腫瘍の摘出などに用いられます。もう一つは「軟性内視鏡」で、先端が自由に曲がるため、複雑な経路をたどって到達しにくい部位の観察や処置に適しています。脳室外の病変や、血管周囲の観察などに利用されることがございます。近年では、両者の利点を組み合わせたハイブリッド型や、3D画像、蛍光観察機能を備えた高機能な内視鏡も開発され、より精密な手術を支援しています。

脳内視鏡の用途は多岐にわたります。最も代表的なものとしては、水頭症に対する「内視鏡的第三脳室底開窓術(ETV)」が挙げられます。これは、脳室内の髄液の流れを改善する手術で、シャントチューブを留置する従来の治療法に比べて、異物感染のリスクを低減できます。また、脳室内腫瘍や脳室内出血の除去、下垂体腫瘍の経鼻的摘出、頭蓋底疾患の治療、さらには脳血管疾患における動脈瘤クリッピングの補助など、幅広い脳神経外科領域で活用されています。低侵襲であるため、患者様の身体的負担を軽減し、早期の社会復帰を促す上で重要な役割を担っております。

関連技術としては、手術の精度と安全性を高めるための様々なシステムが挙げられます。まず、「ナビゲーションシステム」は、術前に撮影したCTやMRI画像と内視鏡の位置をリアルタイムで連動させ、術者に正確な位置情報を提供します。これにより、病変への到達経路を最適化し、重要な神経や血管の損傷リスクを低減できます。また、「術中画像診断装置」として、術中MRIや術中CT、超音波診断装置が内視鏡と併用され、病変の残存確認や合併症の早期発見に役立てられています。さらに、4K/8Kといった「高精細画像技術」や、腫瘍の境界を明瞭化する「蛍光内視鏡」も進化しており、より詳細な術野の観察を可能にしています。将来的には、内視鏡の操作を支援する「ロボット支援システム」や、画像解析に「AI技術」を導入することで、手術の自動化や診断支援の精度向上が期待されています。

脳内視鏡の市場背景としましては、世界的に低侵襲手術への需要が高まっていることが大きな成長要因となっています。高齢化社会の進展に伴い、脳疾患を抱える患者様が増加しており、身体への負担が少ない治療法が強く求められています。また、内視鏡自体の高画質化、小型化、多機能化といった技術革新も市場拡大を後押ししています。主要なメーカーとしては、オリンパス、カールストルツ、ストライカーなどが挙げられ、各社が技術開発競争を繰り広げています。一方で、高額な機器導入コストや、専門的なトレーニングを要する操作技術の習得、限られた視野での手術の難しさ、出血管理の課題などが普及における障壁となっております。保険償還制度の整備も、今後の市場拡大には不可欠な要素でございます。

将来展望としましては、脳内視鏡はさらなる進化を遂げると予想されます。まず、内視鏡の「さらなる細径化」と「フレキシブル化」が進み、より複雑な脳深部の病変にも安全に到達できるようになるでしょう。また、「3D/4K/8K」といった高精細画像技術はさらに洗練され、術野の臨場感と情報量を飛躍的に向上させます。拡張現実(AR)や仮想現実(VR)技術との融合により、術中に重要な情報を重ねて表示したり、術前シミュレーションをよりリアルに行ったりすることが可能になるかもしれません。ロボット支援手術は、内視鏡の安定した保持や精密な操作を可能にし、術者の負担を軽減するとともに、手術の再現性を高めるでしょう。AI技術は、術中の画像解析による病変の自動検出や、手術計画の最適化、さらには術者のスキル向上を支援する教育ツールとしての活用も期待されています。治療機能の面では、レーザーや超音波などの治療デバイスが内視鏡と一体化し、診断から治療までを一貫して行えるようになる可能性もございます。これらの技術革新により、脳内視鏡は脳神経外科手術の安全性、有効性、そして患者様のQOL向上に、今後も大きく貢献していくことと存じます。