ヘルスケア電子データ交換市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ヘルスケア電子データ交換市場レポートは、コンポーネント別(ソフトウェア、ハードウェア、サービス)、取引タイプ別(請求管理(837/835)など)、提供形態別(ウェブベースおよびクラウドベースのEDIなど)、エンドユーザー別(ヘルスケアプロバイダー、その他)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアEDI(電子データ交換)市場の概要

本レポートは、ヘルスケアEDI市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、コンポーネント、トランザクションタイプ、提供モード、エンドユーザー、および地域別にセグメント化されており、市場予測は金額(USD)で提供されています。

市場規模と予測

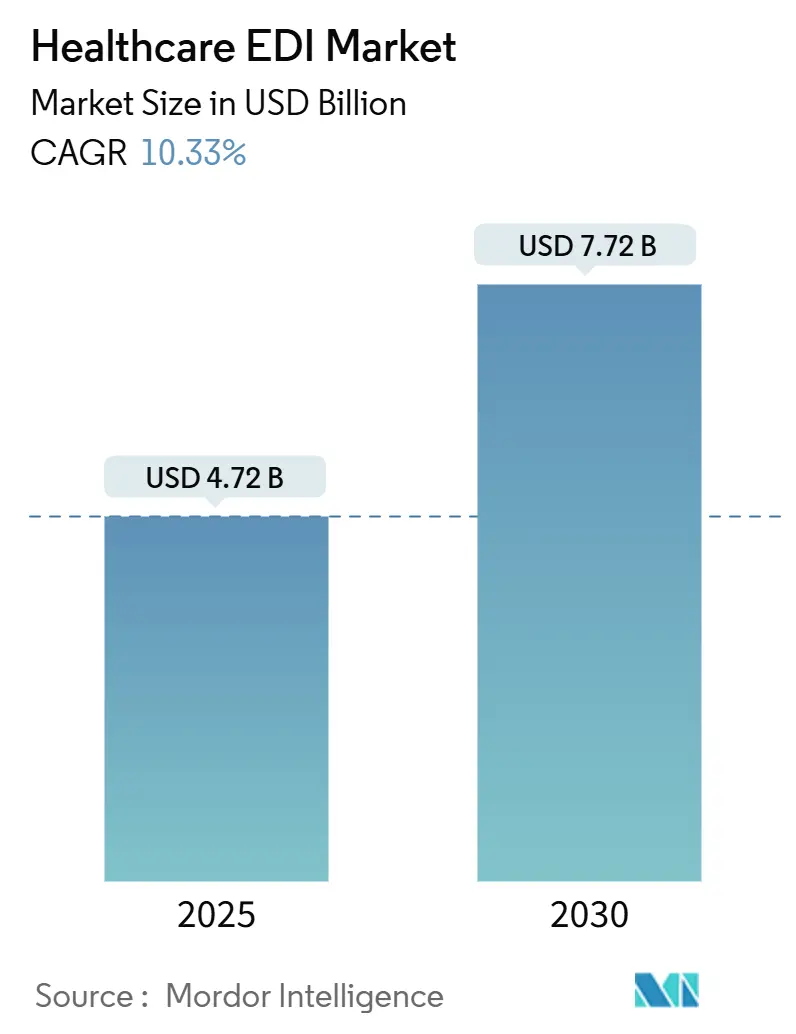

ヘルスケアEDI市場は、2025年には47.2億米ドルと評価されており、2030年までに77.2億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は10.33%です。市場の成長は、デジタル化の進展、コスト抑制の義務化、厳格なデータ交換規制、クラウド移行の普及、バリューベースケアへの移行、そしてサイバーセキュリティ意識の高まりによって推進されています。特に、2025年のChange Healthcareのデータ侵害事件は、安全で監査可能なトランザクションプラットフォームへの投資をさらに加速させています。

主要な市場トレンドと洞察

市場の推進要因

1. HIPAAおよびグローバルな規制推進(CAGRへの影響:+2.8%)

米国におけるHIPAA(医療保険の携行性と責任に関する法律)の義務化は、プロバイダーと支払者に対し、請求、送金、および資格データを標準化されたEDI形式で交換することを強制しています。CMS(メディケア・メディケイドサービスセンター)がバージョン8010への直接移行を検討していることは、最新のフレームワークの緊急性を示しています。欧州やアジアでも同様の規制が共通の構文へと収束しており、多国籍企業における導入期間を短縮し、市場のCAGRに約2.8%貢献しています。

2. 医療費抑制圧力の高まり(CAGRへの影響:+2.1%)

医療機関は、電子取引によって紙ベースの取引と比較して平均2.7米ドルのコストを削減し、処理時間を82%短縮しています。償還率の低下が利益を圧迫する中、収益サイクル管理者は、フルスイートEDIを不可欠な運用要件と見なしています。事前承認の検証と送金データの自動転記を自動化する導入は、管理コストセンターで15~30%のコスト削減を実現し、市場成長を強化しています。

3. クラウド対応SaaS EDIの採用(CAGRへの影響:+1.7%)

調査対象の医療機関の87%がハイブリッドクラウドを支持しています。従量課金制のサブスクリプションモデルは、大規模な設備投資を不要にし、病院や外来グループが大規模な統合医療ネットワーク(IDN)と同じコンプライアンス体制を採用できるようにします。自動更新サイクルにより、取引セットは規制変更に合わせた状態を維持し、予測される市場拡大に1.7%貢献しています。

4. バリューベースケアへの移行による収益サイクル効率化(CAGRへの影響:+1.4%)

バンドル支払い契約には、臨床要素と財務要素を組み合わせたデータフィードが必要です。最新のEDIプラットフォームは、X12トランザクションの隣にHL7 FHIRリソースマッピングを組み込み、支払者が品質スコアと財務上の保留を一度で調整できるようにします。早期導入者は、拒否率の低下と決済の迅速化を報告しており、市場の勢いに1.4%の押し上げ効果をもたらしています。

市場の抑制要因

1. データセキュリティとプライバシー侵害(CAGRへの影響:-1.2%)

2025年2月のChange Healthcareに対するランサムウェア攻撃は、全国的な請求処理を混乱させ、UnitedHealth Groupに65億米ドルの救済支払いを余儀なくさせました。この事件は、トランザクションルーティングと暗号化レイヤーに対する監視を強化し、リスク回避的なプロバイダーの間でのEDI導入速度を低下させ、潜在的なCAGRから1.2%ポイントを削減しました。

2. 高い導入および統合コスト(CAGRへの影響:-0.9%)

診療管理、EMR(電子医療記録)、およびレガシーなクリアリングハウスリンクを含む複雑な環境では、統合予算が計画を30~50%上回ることがあります。利益率の低い地方の病院は、しばしばアップグレードを延期し、短期的な市場導入を0.9%ポイント遅らせています。

3. 熟練したEDI人材の不足(CAGRへの影響:-0.7%)

EDIの専門知識を持つ人材の不足は、世界的に、特に急速に成長している市場で深刻です。これは、新しいEDIシステムの導入と既存システムの維持を妨げ、市場成長を抑制する要因となっています。

4. FHIR APIによるレガシーEDI需要の侵食(CAGRへの影響:-0.5%)

FHIR(Fast Healthcare Interoperability Resources)APIは、より柔軟で最新のデータ交換方法を提供し、特に北米、欧州、および先進的なアジア市場において、レガシーEDIの需要を徐々に侵食しています。

セグメント分析

1. コンポーネント別:サービスの急増と統合の複雑性

2024年、ソフトウェアはヘルスケアEDI市場の収益の56%を占め、クラウド対応のクリアリングハウスエンジンへの標準化が進みました。しかし、サービスサブセグメントは2030年までに12.40%のCAGRで拡大すると予測されており、社内専門知識の不足と絶えず進化するコンプライアンス要件がその要因です。コンサルタントは、マッピング、パートナーオンボーディング、24時間365日のトランザクション監視を提供し、積極的なデジタルアジェンダを追求する中規模システムにとって重要なスキルギャップを埋めています。サービス提供の市場規模は2030年までに30億米ドルを超えると予測されています。

2. トランザクションタイプ別:サプライチェーン最適化の加速

2024年、請求管理はヘルスケアEDI市場の収益シェアの48%を占め、キャッシュフロー維持におけるその中心的な役割を強調しています。しかし、サプライチェーントランザクションは11.10%のCAGRで成長しており、医療システムがEDIを活用して在庫を合理化し、デバイスコストの上昇を抑制していることが背景にあります。自動化された発注書、ASN(事前出荷通知)フィード、および委託在庫アラートは、在庫切れを削減し、運転資金を解放することで、サプライチェーンEDIをCFOにとって戦略的な手段として位置づけています。

3. 提供モード別:モバイルEDIが従来のモデルを破壊

2024年、クラウド展開は61%のシェアを獲得し、SaaSがデフォルトのオンボーディングルートであることを示しています。モバイルEDIは、小規模な基盤から出発しているものの、17.30%のCAGRでセグメント成長を推進しています。医師はスマートフォンで請求修正を承認し、看護師はベッドサイドのタブレットから資格情報を照会します。柔軟なネイティブアプリ体験は、オンプレミス端末への制約を取り除き、臨床医のワークフローを現代のモビリティ規範に合わせ、市場全体の拡大を強化しています。

4. エンドユーザー別:支払者がデジタル変革を加速

2024年、プロバイダーはヘルスケアEDI市場の収益シェアの54%を占め、大量の請求提出と送金通知フィードに依存しています。しかし、支払者は13.50%のCAGRで成長すると予測されており、競争圧力により事前承認、給付調整、およびリスクスコア分析の自動化が強制されていることが背景にあります。次世代の支払者ハブは、設定可能なルールを展開して拒否を未然に防ぎ、バリューベースの決済エンジンにフィードします。

地域分析

1. 北米

2024年の収益の43%を占め、HIPAAの義務化と成熟したクリアリングハウスネットワークに支えられ、リーダーシップを維持しています。メディケアのサービス料請求のほぼすべてが電子的に処理されており、市場の高いベースラインを確立しています。相互運用性と事前承認に関する最終規則は、デジタル要件を強化し、商業支払者を自動化された例外処理へと促し、小規模なプロバイダーグループ全体で対応可能な機会を拡大しています。

2. アジア太平洋

2025年から2030年の間に11.90%のCAGRで最速の成長を遂げると予測されています。中国、インド、インドネシアにおける急速な医療保険の拡大と広範な政府のクラウドイニシアチブに支えられています。モバイルファーストの採用により、診療所はレガシーなモデムインフラを迂回でき、普及が加速しています。韓国などの経済圏における電子請求の義務化は、ヘルスケアデータ交換支出の加速につながり、地域の市場規模を2030年までに16億米ドルへと押し上げています。

3. 欧州

多様な採用曲線を示しています。ドイツはDRG(診断群分類)償還フレームワーク内で統一された調達交換を拡大しており、英国は臨床イベントを請求可能なEDIスタブに変換する国境を越えたEHR(電子医療記録)連携を優先しています。スカンジナビア諸国は、患者の資格確認を効率化する全国的な電子IDシステムから恩恵を受けています。これらのイニシアチブは、欧州が市場収益への第2位の地域貢献者としての役割を維持しています。

競争環境

競争環境は中程度に集中しています。UnitedHealth Groupによる2022年のChange Healthcare買収は、最大のクリアリングハウスとOptumの分析ポートフォリオを統合し、結合されたエンティティに初回請求編集処理能力の約4分の3をもたらしました。Edifecsは、AI駆動の例外トリアージとブロックチェーン対応の監査証跡をバンドルしたクラウドネイティブEDIゲートウェイで対抗し、Experian Healthは信用データルーツを活用して患者の見積もりワークフローを改善しています。

戦略的提携が、規模拡大の好ましい経路として浮上しています。EdifecsとHealthEdgeは、支払者の柔軟性を視野に入れて請求裁定エンジンを統合しています。OpenTextは、主要なEMRプラットフォームとの再販業者契約を深め、安全なメッセージングプロトコルを組み込んでいます。FHIR-over-EDI変換に焦点を当てたスタートアップ企業は、相互運用性ルールが収束するにつれてベンチャー資金を誘致しています。

製品ロードマップは、サイバーセキュリティ、脅威分析、ゼロトラストアーキテクチャへと大きく転換しています。ベンダーはSOC 2 Type II認証とリアルタイム異常検知モジュールを公表しており、これらはChange Healthcare事件によって増幅された差別化要因となっています。トランザクション形式を抽象化する相互運用性クラウドは、多国籍企業が特定のローカルスタックなしに20以上の国コードで請求フローを調和させることを可能にし、ヘルスケアEDI市場における次の戦場を形成しています。

主要プレイヤー

* Change Healthcare

* Optum Inc.

* McKesson Corporation

* Experian Health

* Cognizant

最近の業界動向

* 2025年2月: Edifecsは、EDIゲートウェイ機能とFHIR変換、ブロックチェーンに固定された監査証跡を組み合わせた「Healthcare Interoperability Cloud」を発表しました。

* 2025年2月: QualiZealとGenRocketは提携し、HIPAA準拠のEDI検証のための合成テストデータ生成を自動化しました。

* 2024年12月: メリーランド州ヘルスケア委員会は、ヘルスケアにおけるEDI導入に関するレポートを発表し、2000年に確立されたHIPAA基準に従い、ほとんどの請求が電子的に提出されていることを指摘しました。レポートは、医療請求(例:2023年のメディケアで99.7%)の高いEDI導入率を示しましたが、文書化の課題により歯科請求では低い率でした。

* 2024年7月: HealthEdgeは、X12バージョン8010の潜在的な採用を強調し、支払者とプロバイダーにとって重要なマッピング更新を示唆しました。

本レポートは、ヘルスケア電子データ交換(EDI)市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場の動向、成長予測、競合状況、そして主要な市場機会と将来の展望について包括的に記述されています。

市場の定義と調査範囲

ヘルスケアEDI市場は、保険者、医療提供者、サプライチェーンパートナー間で、臨床、管理、財務データを構造化された標準ベースで電子的に送信することを可能にする、ソフトウェアライセンス、クラウドサブスクリプション、およびマネージドサービスから生み出される価値として定義されています。X12またはHL7メッセージングに準拠しない社内カスタム統合ツールは、本調査の範囲外です。

調査方法

調査は、一次調査(保険請求処理機関の幹部、病院の収益サイクル責任者、地域規制当局代表者へのインタビュー)と二次調査(米国メディケア・メディケイドサービスセンター、厚生労働省などの公的機関のデータセット、業界団体のダッシュボード、企業報告書、有料リポジトリなど)を組み合わせて実施されました。市場規模の算出と予測は、年間医療請求量、EHR導入率、クラウド移行シェア、HIPAA準拠率、サービス単価などの主要変数を考慮した多変量回帰分析とARIMA平滑化を用いたトップダウンおよびボトムアップのアプローチにより行われています。データの検証は三層のレビュープロセスを経ており、レポートは毎年更新されます。Mordorの調査は、他の報告書に見られる範囲、入力粒度、通貨処理、更新頻度の違いによる乖離を是正し、実世界の請求ワークフローを反映したバランスの取れたベースケースを提供することで、高い信頼性を確保しています。

市場の状況

市場の成長を牽引する主な要因としては、HIPAAおよび世界的な規制強化、医療費抑制圧力の高まり、クラウド対応SaaS EDIの採用、バリューベースケアへの移行による収益サイクル効率化、AI駆動型自動コーディングによるEDIデータ整合性の向上、ブロックチェーンとEDIを統合する保険者・医療提供者間のパイロットプロジェクトなどが挙げられます。

一方で、市場の成長を阻害する要因には、データセキュリティとプライバシー侵害のリスク、高い導入・統合コスト、熟練したEDI人材の不足、そしてFHIR APIの台頭による従来のEDI需要の浸食が指摘されています。

その他、バリューチェーン分析、マクロ経済要因の影響、規制・技術的展望、ポーターのファイブフォース分析、価格分析も含まれています。

市場規模と成長予測

市場規模と成長予測は、コンポーネント別(ソフトウェア、ハードウェア、サービス)、トランザクションタイプ別(請求管理、ヘルスケアサプライチェーン、その他)、提供モード別(ウェブ・クラウドベースEDI、EDI VAN、モバイルEDI、その他)、エンドユーザー別(医療提供者、医療機器・製薬業界、保険者、その他)、および地域別(北米、南米、欧州、中東・アフリカ、アジア太平洋の各国・地域)に詳細に分析されています。

競合状況

競合状況については、市場集中度、戦略的動向、市場シェア分析が行われ、Change Healthcare、Optum Inc.、McKesson Corporation、Cognizant、GE Healthcareなど、主要な19社の企業プロファイルが含まれています。

主要な知見と将来の展望

本レポートの主要な知見として、ヘルスケアEDI市場は、コスト抑制、HIPAAおよびグローバル規制圧力、クラウドの利用しやすさ、バリューベースケアへの移行を背景に、2030年までに年平均成長率(CAGR)10.33%の二桁成長が予測されています。特に、導入、統合、マネージド運用をカバーするEDIサービスは、組織が複雑な技術的タスクを外部委託する需要が高まっていることから、12.40%のCAGRで最も速く成長するコンポーネントセグメントです。

地域別では、北米が2024年の総収益の43%を占め、長年の規制義務と成熟したクリアリングハウスネットワークにより、他のどの地域よりも大きなシェアを持っています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

保険者は、競争激化と管理費削減の必要性から、自動化された請求裁定とリアルタイムの事前承認を推進しており、EDIへの投資を増やし、13.50%のCAGRで成長しています。これは、業務効率化とコスト削減への強いコミットメントを示しています。

2025年2月に発生したChange Healthcareのサイバー攻撃は、ベンダー選定基準に大きな影響を与えました。この事件により、暗号化、ゼロトラストアーキテクチャ、独立したフェイルオーバー経路への注目が高まり、実証可能なセキュリティ認証を持つベンダーが優先される傾向にあります。

2030年までにモバイルEDIの利用は17.30%のCAGRで増加すると予測されており、医療従事者が診療現場で資格確認や請求修正を行うことを可能にし、ケア設定全体でのEDIの普及をさらに広げると見込まれています。これは、EDIがよりユビキタスな存在となる未来を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 HIPAAの義務化と世界的な規制推進

- 4.2.2 医療費抑制圧力の高まり

- 4.2.3 クラウド対応SaaS EDIの導入

- 4.2.4 価値ベースのケアへの移行による収益サイクル効率化

- 4.2.5 AI駆動型自動コーディングによるEDIデータ整合性の向上

- 4.2.6 ブロックチェーンによる支払者・プロバイダー間のEDI統合パイロット

- 4.3 市場の阻害要因

- 4.3.1 データセキュリティとプライバシー侵害

- 4.3.2 高い導入・統合コスト

- 4.3.3 熟練したEDI人材の不足

- 4.3.4 FHIR APIによるレガシーEDI需要の浸食

- 4.4 バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制または技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 ハードウェア

- 5.1.3 サービス

- 5.2 取引タイプ別

- 5.2.1 請求管理 (837/835)

- 5.2.2 ヘルスケアサプライチェーン (810/856)

- 5.2.3 その他 (紹介、承認など)

- 5.3 配信モード別

- 5.3.1 ウェブおよびクラウドベースEDI

- 5.3.2 EDI VAN

- 5.3.3 モバイルEDI

- 5.3.4 その他の配信モード

- 5.4 エンドユーザー別

- 5.4.1 ヘルスケアプロバイダー

- 5.4.2 医療機器および製薬業界

- 5.4.3 支払者

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 イスラエル

- 5.5.4.3 南アフリカ

- 5.5.4.4 中東およびアフリカのその他の地域

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 アジア太平洋のその他の地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Change Healthcare

- 6.4.2 Optum Inc.

- 6.4.3 McKesson Corporation

- 6.4.4 Cognizant

- 6.4.5 GE Healthcare

- 6.4.6 Experian Health

- 6.4.7 Allscripts Healthcare Solutions Inc.

- 6.4.8 Siemens Healthineers AG

- 6.4.9 SSI Group Inc.

- 6.4.10 Quadax Inc.

- 6.4.11 Tallan Inc.

- 6.4.12 Waystar

- 6.4.13 Edifecs

- 6.4.14 NextGen Healthcare

- 6.4.15 Cerner (Oracle Health)

- 6.4.16 DataTrans Solutions

- 6.4.17 Axway

- 6.4.18 OpenText

- 6.4.19 Synertec

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア電子データ交換とは、医療機関、薬局、検査機関、保険者、そして患者様ご自身といった、ヘルスケア分野における様々な主体間で、診療情報、検査結果、処方箋、請求情報などの電子データを安全かつ効率的にやり取りする仕組みを指します。これは、手作業や紙媒体での情報共有に伴う非効率性、誤りのリスク、そして情報伝達の遅延といった課題を解決し、医療の質向上、業務の効率化、コスト削減、そして患者様中心の医療の実現を目指す上で不可欠な要素となっております。

このデータ交換には、いくつかの主要な種類と標準規格が存在します。国際的に最も広く利用されているのは、HL7 (Health Level Seven) と呼ばれる標準規格群です。特に、従来のメッセージベースの交換で広く使われてきたHL7 v2と、Web技術との親和性が高く、RESTful APIを基盤とする次世代の標準であるFHIR (Fast Healthcare Interoperability Resources) が注目されています。FHIRは、モバイルアプリケーションやクラウドサービスとの連携を容易にし、今後のヘルスケアデータ交換の主流となることが期待されています。また、医用画像データ(X線、CT、MRIなど)の保存と伝送にはDICOM (Digital Imaging and Communications in Medicine) という専門の標準が用いられます。IHE (Integrating the Healthcare Enterprise) は、HL7やDICOMといった複数の標準を組み合わせ、特定の医療ワークフローにおける相互運用性を実現するためのフレームワークを提供しています。日本国内では、地域医療連携ネットワークなどで利用されるSS-MIX2 (Standardized Structured Medical Information eXchange) や、JAHIS (Japan Association of Healthcare Information Systems Industry) が策定するガイドラインも重要な役割を果たしています。データ交換の方式としては、特定の二者間を直接接続するポイント・ツー・ポイント型や、中央のサーバーを介して複数の機関が接続するハブ&スポーク型、そしてクラウドベースのプラットフォームを利用するサービス型などがあります。

ヘルスケア電子データ交換の用途は多岐にわたります。最も基本的な用途は、異なる医療機関間での患者様の診療情報の共有です。これにより、既往歴、アレルギー情報、投薬履歴、検査結果などを迅速かつ正確に把握し、重複検査の回避や適切な治療計画の立案に貢献します。また、病院と診療所、薬局、介護施設などが連携し、患者様の継続的なケアを支援する地域医療連携においても中心的な役割を担います。遠隔医療やオンライン診療では、離れた場所から患者様のデータにアクセスし、診断や治療を行うことが可能になります。さらに、匿名化されたデータを集約し、疫学研究、新薬開発、公衆衛生政策の立案といった研究・統計目的にも活用されます。医療機関から保険者への診療報酬請求の電子化も、このデータ交換の一環として行われ、事務処理の効率化に寄与しています。近年では、患者様自身が自身の医療データにアクセスし、管理できる患者ポータルの実現にも不可欠な技術となっています。

関連する技術も多方面にわたります。データ交換の「源泉」となるのは、電子カルテシステム (EHR/EMR) です。これらのシステムが生成・管理する情報が、交換の対象となります。複数の医療機関を繋ぐ地域医療連携ネットワークシステムは、データ交換を円滑に行うためのプラットフォームです。クラウドコンピューティングは、データ交換プラットフォームの基盤として、スケーラビリティと可用性を提供します。特にFHIRにおいては、システム間の連携を容易にするAPI (Application Programming Interface) が重要な役割を果たします。ヘルスケアデータは極めて機微な情報であるため、セキュリティ技術は不可欠です。データの盗聴を防ぐ暗号化、正当なユーザーのみがデータにアクセスできるようにする認証・認可、そしてデータの改ざん防止や透明性、分散管理を目指すブロックチェーン技術(研究段階)などが挙げられます。また、交換によって集積された大量のデータを分析し、診断支援、治療最適化、予後予測などに活用するAI(人工知能)や機械学習も重要な関連技術です。ウェアラブルデバイスなどから得られる生体データを医療システムに連携させるIoT (Internet of Things) も、データ交換の対象を広げています。

市場背景としては、いくつかの要因がヘルスケア電子データ交換の推進を後押ししています。まず、高齢化社会の進展に伴う医療費の増大と医療従事者不足は、医療の効率化と質の向上が喫緊の課題であることを示しています。政府主導で進められている医療DX(デジタルトランスフォーメーション)は、医療分野のデジタル化を加速させる大きな推進力となっています。患者様が自身の医療情報にアクセスし、医療選択に参加する権利を重視する「患者中心の医療」への移行も、データ交換の必要性を高めています。また、パンデミックの経験は、感染症対策における迅速かつ正確な情報共有の重要性を再認識させました。クラウド、AI、APIといった技術の成熟は、データ交換の実現可能性を飛躍的に高めています。さらに、個人情報保護法や医療情報システムの安全管理に関するガイドラインなど、法規制の整備も進み、安全なデータ交換の基盤が整いつつあります。

将来展望としては、FHIRのさらなる普及が挙げられます。国際標準としてのFHIRが日本国内でも一層普及することで、システム間の相互運用性が飛躍的に向上し、より柔軟で多様なサービスが生まれると期待されています。国が主導するマイナンバーカードと連携した医療情報プラットフォームの構築も進んでおり、患者様の同意に基づき、全国の医療機関が患者様の診療情報にアクセスできるような、全国的な医療情報連携基盤の実現が目指されています。これにより、患者様はどの医療機関を受診しても、過去の診療情報をスムーズに共有できるようになるでしょう。また、患者様自身が自身の健康データを一元的に管理し、医療機関と共有するパーソナルヘルスレコード (PHR) の普及も進むと見込まれています。ウェアラブルデバイスからのデータやゲノム情報なども含め、より広範なデータを統合・分析することで、予防医療や個別化医療がさらに進展し、個々人に最適化された医療が提供されるようになるでしょう。データ交換によって集積されたビッグデータをAIが解析し、診断支援、治療計画立案、新薬開発などを加速させるAIとの連携強化も重要な方向性です。一方で、データ交換の拡大に伴い、情報漏洩や不正利用のリスクも増大するため、より高度なセキュリティ対策とプライバシー保護技術の進化が常に求められます。将来的には、国境を越えた医療データ交換の可能性も視野に入り、国際的な医療連携や研究がさらに進むことも期待されています。