ホールスライドイメージング市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

ホールスライドイメージング市場レポートは、コンポーネント(ハードウェア、ソフトウェア)、スキャナータイプ(ブライトフィールドスキャナー、蛍光スキャナーなど)、用途(テレパソロジー、細胞病理学など)、エンドユーザー(病院・臨床検査機関、学術・研究機関など)、および地域(北米、ヨーロッパなど)によって分類されます。市場予測は、利用可能なデータに基づいて、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホールスライドイメージング(WSI)市場の概要

1. 市場概況

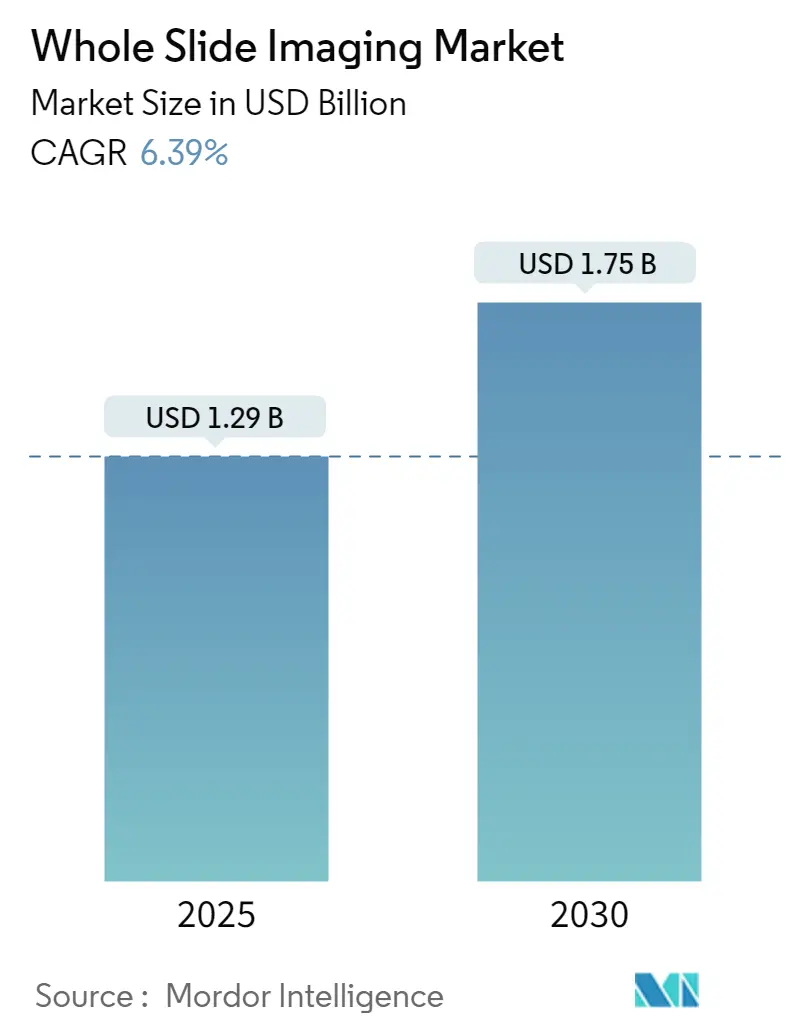

ホールスライドイメージング(WSI)市場は、2019年から2030年を調査期間としています。2025年には12.9億米ドル、2030年には17.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.39%です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要プレイヤーには、オリンパス株式会社、ライカマイクロシステムズGmbH、浜松ホトニクス株式会社、3DHISTECH Ltd.、Koninklijke Philips N.V.などが挙げられます。

2. 市場分析

WSI市場の成長は、組織病理学研究室におけるデジタル化の加速を反映しています。スキャナー価格の低下、規制当局の承認拡大、人工知能(AI)アドオンの登場が、日常診断のあり方を再構築しています。北米の確立された医療システムが引き続き主要な収益源である一方、アジア太平洋地域での迅速な導入が将来の市場拡大を牽引しています。ハードウェアへの支出が依然として設備投資の大半を占めていますが、長期的な価値はワークフローを効率化し、読影精度を高めるクラウドソフトウェアへと移行しつつあります。競争環境においては、スキャナーとオープンな分析エコシステムを組み合わせ、ベンダーロックインなしにAIアルゴリズムを導入できる企業が有利な立場にあります。

3. 主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがWSI市場シェアの65.12%を占め、ソフトウェアプラットフォームは2030年までにCAGR 6.78%で拡大すると予測されています。

* スキャナータイプ別: 2024年にはブライトフィールドユニットがWSI市場規模の52.33%を占め、蛍光モデルは2030年までにCAGR 7.13%で成長しています。

* アプリケーション別: 2024年にはテレパソロジーがWSI市場の38.03%を占め、免疫組織化学は2030年までにCAGR 7.57%で成長すると見込まれています。

* エンドユーザー別: 2024年には病院および臨床検査室が市場シェアの46.82%を占めましたが、製薬およびバイオテクノロジー企業がCAGR 6.62%で最も高い成長率を示しています。

* 地域別: 2024年には北米が市場シェアの44.23%を占め、アジア太平洋地域は2030年までにCAGR 7.23%で最も速い成長を記録すると予測されています。

4. 市場のトレンドと洞察(推進要因)

* 遠隔診断のためのデジタル病理学の採用加速: 希少な病理医が複数の施設に対応できるようになり、診断時間が大幅に短縮されます。中国の国家テレパソロジーネットワークは、2年間で16,000件以上のコンサルテーションを処理し、未開拓地域での規模の効率性を示しました。COVID-19パンデミック中のFDAのガイダンスは、在宅でのデジタル読影を支持し、仮想ワークフローへの臨床的信頼を確立しました。クラウドポータルはスキャナー、画像管理システム、検査情報システムを連携させ、AIプラグインは腫瘍検出とグレーディングを追加し、遠隔医療をサブスクリプションサービスへと変えています。

* がん発生率の増加と迅速な組織病理学ワークフローの必要性: がんの有病率は従来のスライドレビュー能力を上回っています。WSI市場のユーザーは、AI支援の腫瘍局在化を採用することで最大37%の生産性向上を報告しています。デジタル共同読影により、複数のコンサルタントが同時に同じ検体をレビューでき、治療の遅延を引き起こすボトルネックを解消します。精密腫瘍学は、光学顕微鏡では不可能なピクセル単位の正確な登録を必要とする自動免疫染色や分子オーバーレイの需要も促進しています。

* スキャナーコストの低下と画像解像度の向上: CCDからCMOSセンサーへの移行により、価格が下がり、光学品質が向上しています。現代のシステムは、1スライドあたり60秒未満で40倍の倍率に達し、中規模病院でも手頃な価格で導入できるようになりました。ベンダーは、540スライドのオートローダーからベンチトップユニットまで、モジュール式の製品を提供しており、初期投資を抑えながら導入規模を調整できます。高解像度のブライトフィールドは、マルチプレックス免疫蛍光アドオンを供給し、WSI市場をルーチンなH&E読影からトランスレーショナル研究や創薬へと拡大しています。

* AI駆動型画像解析ソフトウェアとの統合: 規制当局は前立腺がんおよび乳がん検出アルゴリズムを承認し、機械学習を最前線の診断補助として正当化しています。AIはマイクロ転移検出において92.4%の感度を達成し、病理医の73.2%を上回りました。100万枚以上のスライドでトレーニングされた基盤モデルはオープンAPIとして利用可能であり、小規模な検査室でもコードを書かずに高度な分析を組み込むことができます。

5. 市場の抑制要因

* スキャナーとストレージの高額な初期設備投資: 完全なデジタル化には、ハードウェア、サーバー、ライセンスで10万~20万米ドルかかる可能性があり、これは地域プロバイダーにとって大きな障壁となります。メンテナンス、サイバーセキュリティ、スタッフの再トレーニングも追加費用です。リース、マネージドサービス、従量課金制の契約が、運用予算全体にコストを分散させる選択肢として登場し、価格に敏感なセグメントでの採用を促進する可能性があります。

* データプライバシーおよび国境を越えた画像転送規制: EUのGDPRは、医療データの保持、同意、輸出を規制し、ベンダーに地域限定のクラウドまたはローカルエッジノードの構築を義務付けています。米国のHIPAAは暗号化と監査証跡を追加しています。アジアの国固有の規則は、テレパソロジーに依存するグローバルな薬剤試験の法的リスクを高めます。

* デジタル病理学手順に対する限られた償還: 償還の不足は、医療提供者がWSIシステムに投資するインセンティブを低下させます。

* 病理医によるフルスケールデジタルワークフロー採用への抵抗: 伝統的な医療システムでは、病理医が新しいデジタルワークフローへの移行に抵抗を示す場合があります。

6. セグメント分析

* コンポーネント別:ハードウェアの優位性とソフトウェアの革新

* 2024年にはハードウェアがWSI市場シェアの65.12%を占め、スキャナー、ストレージ、高速ネットワークの重要性を示しています。ハイエンドのオートローダーは1回の実行で210~540枚のスライドを処理でき、蛍光チャンネルやダークフィールドイメージングなどの機能追加はファームウェアアップデートとして提供され、以前の投資を保護します。

* ソフトウェアの収益はCAGR 6.78%でより速く成長しており、購入者はピクセルキャプチャを超えてワークフローエンジン、AIスコアリング、クラウドコラボレーションを求めています。サブスクリプションモデルはベンダーに継続的な収益をもたらし、検査室の支出を平準化します。

* スキャナータイプ別:ブライトフィールドのリーダーシップとマルチプレックスの挑戦

* 2024年にはブライトフィールドデバイスがWSI市場規模の52.33%を占め、臨床ワークロードの大部分を占めるH&E染色において依然としてデフォルトです。成熟した光学系は焦点深度において光学顕微鏡を上回っており、導入に関する議論は画質からIT統合へと移行しています。

* 蛍光ユニットはCAGR 7.13%で最高の成長率を示しており、マルチプレックスバイオマーカーパネルが精密腫瘍学を推進しています。ブライトフィールドと蛍光を1つのシャーシでキャプチャするデュアルモードシステムは、設置面積を削減し、ROIを加速します。

* アプリケーション別:テレパソロジーがリードし、免疫組織化学が加速

* 2024年にはテレパソロジーがWSI市場の38.03%を占めました。地方の病院は数分以内に凍結切片を都市部のセンターに送ることができます。パンデミック時の緊急規則は恒久的なポリシーに進化し、仮想コンサルテーションが標準治療に組み込まれています。保険会社は遠隔読影の償還を増やしており、収益を支えています。

* 免疫組織化学はCAGR 7.57%で最も速い成長を示しており、定量的HER2、PD-L1、Ki67スコアリングが標的療法を支えています。AI分類器は専門家読影者と95%の一致率を達成し、観察者間変動を制限し、多施設共同試験を可能にします。

* エンドユーザー別:病院の優位性が製薬イノベーションへとシフト

* 2024年の収益の46.82%を病院および臨床検査室が占めました。彼らは能力向上、待ち時間の短縮、燃え尽き症候群を軽減する人間工学的利点に焦点を当てています。

* 製薬およびバイオテクノロジー企業は、創薬、安全性研究、登録試験にデジタルスライドを組み込むことで、最高のCAGR 6.62%を達成しています。AI駆動の病変マッピングは、前臨床毒性学における病理医のレビュー時間を二桁パーセンテージで削減します。

7. 地域分析

* 北米: 2024年にはWSI市場収益の44.23%を占めました。FDAの早期承認により、一次診断におけるデジタル読影が標準化され、CAPチェックリストが検証を体系化しました。メモリアル・スローン・ケタリングのような学術大手は、数十万件の症例をデジタル化することでスケーラビリティを証明し、他の機関が追随する参照アーキテクチャを設定しました。将来の成長は、新規スキャナー購入よりもAI共同診断に重点を置いています。

* アジア太平洋: 2030年までにCAGR 7.23%を記録しています。中国の全国プログラムは、テレパソロジーの規模拡大に対する国家レベルのコミットメントを示しており、日本の成熟したエコシステムは教育および剖検サービスでWSIを採用しています。インドの病院建設は、容量が限られた都市の検査室にサブスクリプションスキャンを提供できるクラウドベンダーを惹きつけています。価格感応度が、オープンファイル形式、オンラインビューア、大規模なオンプレミスサーバーを回避するホスト型分析へと購買基準を形成し、多様な所得層にわたるWSI市場を推進しています。

* ヨーロッパ: DigiPatICSのような複数病院プロジェクトは、年間100万枚のスライドを処理する地域全体の展開を示しています。オランダはガラスとデジタルの間で96%の一致率を達成し、他のEU諸国に完全な切り替えを奨励しています。データ主権規則はローカライズされたクラウドを義務付け、地域ホスティングプロバイダーとのパートナーシップを刺激しています。南米および中東・アフリカはまだ導入初期段階ですが、医療デジタル化計画が成熟するにつれて未開拓の可能性を秘めています。

8. 競争環境

WSI市場は中程度の集中度です。Danaher(Leica Biosystems)、Philips、Hamamatsuは、FDA承認のスキャナーと統合ビューアおよびLISブリッジを組み合わせることで、先行者利益を享受しています。彼らの既存の導入基盤は、クライアントがワークフローの中断を恐れるため、強固なエコシステムを形成しています。

PaigeやPathAIのようなディスラプターは、クラウドネイティブモデルを適用し、DICOM形式のスライド上で動作するアルゴリズムマーケットプレイスを提供しています。Rocheは、AIスコアをnavifyワークフローに組み込むことで存在感を拡大しました。LeicaによるIndica Labsへの2025年1月の戦略的投資のような動きは、ハードウェアとソフトウェアの専門家の境界を曖昧にし、収束を示唆しています。

M&Aは減速の兆しを見せていません。EvidentによるPramanaの2025年8月の買収は、光学技術にAIパイプラインを追加しました。ベンダーに依存しないプラットフォームは、複数のブランドのスキャナーを組み合わせたいIDN(統合配信ネットワーク)を惹きつけています。獣医、法医学、資源が限られた環境など、重厚なハードウェアが非現実的な分野には未開拓の領域が残されており、特化した新規参入者を招いています。したがって、競争は純粋な画像仕様よりも、ソリューションの幅広さ、規制への対応力、データネットワーク効果へと傾いています。

9. 最近の業界動向

* 2025年8月:EvidentはPramanaの買収を完了し、WSIソフトウェア機能を拡張しました。

* 2025年5月:Leica BiosystemsとIndica Labsは、エンドツーエンドのデジタル病理学プラットフォームを構築するための戦略的投資を発表しました。

10. 業界の主要企業

* オリンパス株式会社

* ライカマイクロシステムズGmbH

* 浜松ホトニクス株式会社

* 3DHISTECH Ltd.

* Koninklijke Philips N.V.

ホールスライドイメージング(WSI)市場に関する本レポートは、ガラススライドをスキャンしてデジタル画像を生成する技術であるWSIの現状と将来展望を詳細に分析しています。WSIは、世界中の病理部門で採用が進む最新のイメージングモダリティです。

本調査は、市場を以下の主要なセグメントにわたって詳細に分析しています。

* コンポーネント別: ハードウェアとソフトウェアに分類されます。

* スキャナータイプ別: ブライトフィールドスキャナー、蛍光スキャナー、マルチプレックス/マルチスペクトルスキャナー、その他が含まれます。

* アプリケーション別: 遠隔病理診断、細胞病理学、血液病理学、免疫組織化学、毒性病理学など、幅広い用途が対象です。

* エンドユーザー別: 病院・臨床検査機関、学術・研究機関、製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)などが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(GCC諸国、南アフリカなど)の主要地域と、その中の17カ国における市場規模とトレンドを米ドル建てで提供しています。

市場の成長を牽引する主な要因としては、遠隔診断のためのデジタル病理の採用加速、がん発生率の増加と迅速な病理診断ワークフローの必要性、スキャナーコストの低下と画像解像度の向上、AI駆動型画像解析ソフトウェアとの統合、カナダや北欧諸国における国家遠隔病理ネットワークの拡大、精密腫瘍学におけるコンパニオン診断の需要増加が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、スキャナーやストレージに対する高額な初期設備投資、データプライバシーおよび国境を越えた画像転送に関する規制、デジタル病理診断手技に対する限定的な償還、そして病理医による完全なデジタルワークフロー採用への抵抗が含まれます。

市場規模と成長予測に関して、グローバルなホールスライドイメージング市場は、2030年までに17.5億米ドルに達すると予測されており、年平均成長率(CAGR)は6.39%です。地域別では、アジア太平洋地域が大規模な遠隔病理プログラムとヘルスケアのデジタル化により、7.23%のCAGRで最も速い成長を遂げると見込まれています。コンポーネント別では、AI分析とクラウドワークフローの優先順位付けにより、ソフトウェアが6.78%のCAGRでハードウェアよりも速く成長しています。スキャナータイプでは、蛍光スキャナーが精密腫瘍学に不可欠なマルチプレックスバイオマーカーパネルを可能にするため、7.13%のCAGRで牽引力を増しています。

競争環境については、市場集中度や市場シェア分析に加え、Danaher Corp. (Leica Biosystems)、Koninklijke Philips N.V.、F. Hoffmann-La Roche AG、Hamamatsu Photonics K.K.、Olympus Corp.、Nikon Corp.などの主要企業のプロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

規制面では、GDPRやHIPAAといったデータプライバシー規制が、ローカライズされたストレージと暗号化された転送を要求しており、これがコストと複雑さを増す一方で、患者保護を確実にしています。

本レポートは、WSI市場の包括的な理解を提供し、将来の市場機会と課題を特定することで、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 遠隔診断のためのデジタル病理学の導入加速

- 4.2.2 癌発生率の増加とより迅速な病理組織学ワークフローの必要性

- 4.2.3 スキャナーコストの低下と画像解像度の向上

- 4.2.4 AI駆動型画像解析ソフトウェアとの統合

- 4.2.5 国内遠隔病理ネットワークの拡大(例:カナダ、北欧諸国)

- 4.2.6 精密腫瘍学におけるコンパニオン診断の需要増加

- 4.3 市場の阻害要因

- 4.3.1 スキャナーとストレージに対する高額な初期設備投資

- 4.3.2 データプライバシーと国境を越えた画像転送規制

- 4.3.3 デジタル病理学処置に対する限られた償還

- 4.3.4 病理医による本格的なデジタルワークフロー導入への抵抗

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.2 スキャナータイプ別

- 5.2.1 明視野スキャナー

- 5.2.2 蛍光スキャナー

- 5.2.3 マルチプレックス / マルチスペクトルスキャナー

- 5.2.4 その他

- 5.3 アプリケーション別

- 5.3.1 テレパソロジー

- 5.3.2 細胞病理学

- 5.3.3 血液病理学

- 5.3.4 免疫組織化学

- 5.3.5 毒性病理学

- 5.3.6 その他

- 5.4 エンドユーザー別

- 5.4.1 病院 & 臨床検査室

- 5.4.2 学術・研究機関

- 5.4.3 製薬・バイオテクノロジー企業

- 5.4.4 受託研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Danaher Corp. (Leica Biosystems)

- 6.3.2 Koninklijke Philips N.V.

- 6.3.3 F. Hoffmann-La Roche AG

- 6.3.4 Hamamatsu Photonics K.K.

- 6.3.5 Olympus Corp.

- 6.3.6 3DHISTECH Ltd.

- 6.3.7 Nikon Corp.

- 6.3.8 Huron Digital Pathology Inc.

- 6.3.9 Inspirata Inc.

- 6.3.10 Sectra AB

- 6.3.11 Indica Labs

- 6.3.12 OptraSCAN Inc.

- 6.3.13 Motic Digital Pathology

- 6.3.14 Visiopharm A/S

- 6.3.15 Akoya Biosciences Inc.

- 6.3.16 Corista LLC

- 6.3.17 Glencoe Software Inc.

- 6.3.18 Definiens AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホールスライドイメージング(Whole Slide Imaging, WSI)は、ガラススライド上の組織標本全体を高解像度でデジタル画像化する技術であり、デジタル病理学の基盤をなす重要な技術です。従来の顕微鏡を用いた観察では、病理医が物理的なスライドを顕微鏡のステージにセットし、視野を移動させながら観察を行っていましたが、WSIではこのプロセスをデジタル化し、コンピュータ画面上でバーチャルスライドとして観察・診断することを可能にします。これにより、標本の共有、遠隔診断、AIによる画像解析など、病理診断のワークフローに革新をもたらしています。

WSIのスキャン方式にはいくつかの種類があります。主なものとしては、ラインスキャン方式とエリアスキャン方式が挙げられます。ラインスキャン方式は、カメラがライン状に画像を撮影し、スライドを連続的に移動させながら全体像を構築していく方法で、高速なスキャンが可能です。一方、エリアスキャン方式は、カメラが視野ごとに画像を撮影し、それらをタイリング(モザイク状に結合)して全体像を構築する方法で、高精度な画像が得られやすいという特徴があります。また、フォーカス方式においても、光学系やステージを物理的に動かしてフォーカスを合わせるハードウェアフォーカスと、複数の焦点面で画像を撮影し、最も鮮明な部分を合成するソフトウェアフォーカス(ZスタックやEDF:Extended Depth of Field)があります。さらに、明視野だけでなく、蛍光、偏光、位相差など、様々なイメージングモードに対応したWSIシステムも開発されています。

WSIの用途は多岐にわたります。最も主要な用途は病理診断分野であり、特に遠隔病理診断(テレパソロジー)においてその真価を発揮します。地理的な制約を超えて専門医が診断を行ったり、セカンドオピニオンやコンサルテーションを容易にしたりすることで、診断の質向上と効率化に貢献します。また、AI(人工知能)と組み合わせることで、病変の自動検出、分類、定量解析が可能となり、病理医の診断支援や診断精度の向上に役立っています。研究分野では、デジタルアーカイブの構築、共同研究におけるデータ共有、画像解析による新たな知見の発見に活用されています。教育分野では、学生や研修医のトレーニングにおいて、高品質なバーチャルスライドを用いた学習教材として利用され、学習効果の向上に寄与しています。創薬・開発の分野では、前臨床試験における毒性病理評価や薬効評価、バイオマーカー探索、ハイスループットスクリーニングなどに利用され、研究開発の効率化を促進しています。

WSIに関連する技術は、その発展と普及を大きく後押ししています。人工知能(AI)や機械学習(ML)は、WSIで得られた膨大な画像データから病変を自動的に識別し、診断を支援する上で不可欠な技術です。これにより、病理医の負担軽減や診断の標準化が期待されています。クラウドコンピューティングは、大容量のWSIデータを安全に保存し、遠隔地からアクセス・共有・処理するための基盤を提供します。高速ネットワーク(5Gなど)の普及は、大容量のWSIデータを迅速に転送することを可能にし、リアルタイムでの遠隔診断やコンサルテーションをより現実的なものにしています。また、JPEG 2000などの高効率な画像圧縮技術は、画質を維持しつつファイルサイズを削減し、データ管理の課題を軽減します。さらに、検査情報システム(LIS)や病院情報システム(HIS)との連携により、患者情報や診断結果を一元的に管理し、ワークフロー全体の効率化が図られています。

WSIの市場背景を見ると、世界的に病理医の不足が深刻化していること、診断精度の向上と効率化へのニーズが高まっていること、そしてAI技術の急速な進展が、市場成長の大きな要因となっています。特に、米国FDAがWSIシステムを一次診断に用いることを承認したことは、市場拡大の大きな転換点となりました。しかし、初期導入コストが高いこと、大容量データの保存・管理・転送に関する課題、既存のワークフローからの移行に対する抵抗、そしてサイバーセキュリティの確保などが、普及に向けた課題として挙げられます。主要なプレイヤーとしては、Philips、Leica Biosystems、Hamamatsu Photonics、3DHISTECHなどが市場を牽引しています。

将来展望として、WSIは病理診断の標準化と効率化をさらに推進していくと考えられます。AIとの融合は、診断精度の飛躍的な向上をもたらし、病理医の負担を軽減しながら、より客観的で定量的な診断を可能にするでしょう。また、プレシジョン・メディシン(個別化医療)の進展において、WSIはバイオマーカーの特定や治療効果予測に不可欠なツールとなり、マルチオミクスデータとの統合解析を通じて、新たな診断価値を創出する可能性を秘めています。教育・研究分野では、グローバルな共同研究やデータ共有が加速し、仮想現実(VR)や拡張現実(AR)との連携により、より没入感のある学習体験が提供されるかもしれません。技術革新は今後も続き、スキャン速度や画質の向上、データ圧縮技術の進化、そしてクラウドベースのプラットフォームの普及が、WSIのさらなる発展を後押ししていくことでしょう。WSIは、医療の未来を形作る上で欠かせない技術として、その重要性を増していくと期待されています。