バイオ医薬品受託研究・製造サービス(CRAMS)市場:市場規模・シェア分析、成長トレンドと予測(2025-2030年)

バイオ医薬品CRAMS市場レポートは、業界をサービスタイプ別(製造、研究)、治療領域別(心血管疾患、感染症、内分泌疾患、腫瘍学など)、エンドユーザー別(製薬・バイオ医薬品企業、医療機器企業など)、および地域別(北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品受託研究・製造サービス(CRAMS)市場の概要

本レポートは、バイオ医薬品受託研究・製造サービス(CRAMS)市場について、サービスタイプ別(製造、研究)、治療領域別(心血管疾患、感染症、内分泌疾患、腫瘍など)、エンドユーザー別(製薬・バイオ医薬品企業、医療機器企業など)、および地域別(北米、欧州など)に分類し、その規模とシェア、成長トレンド、予測(2025年~2030年)を分析しています。

市場規模とシェアの分析

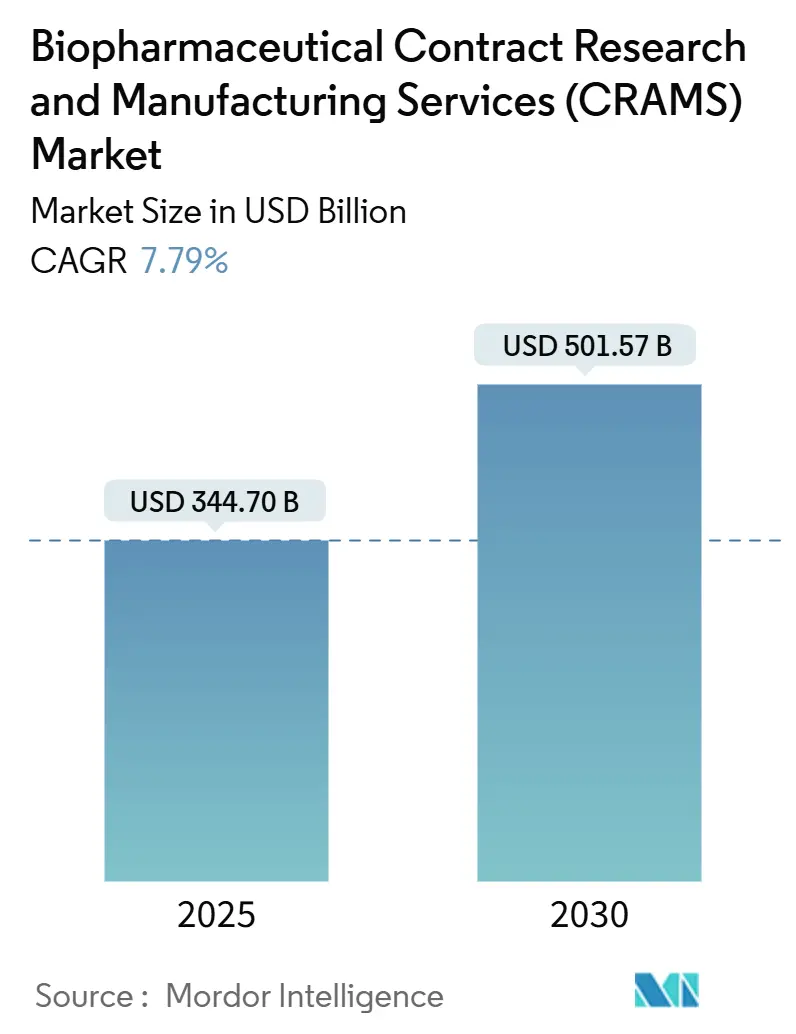

バイオ医薬品CRAMS市場は、2025年には3,447億ドルと推定され、2030年には5,015億7,000万ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.79%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場概要と成長要因

バイオ医薬品CRAMS市場は、アウトソーシングの傾向の高まり、医薬品開発の複雑化、中核事業への戦略的集中、規制圧力、慢性疾患の負担増加といった要因に牽引され、著しい成長を遂げています。製薬企業はアウトソーシングを通じてコストを最適化し、自社の強みに集中することが可能になります。

医薬品開発プロセスがますます複雑化し、規制ガイドライン遵守の要求が強まる中、アウトソーシングは極めて重要な戦略となっています。この傾向は、CRAMS産業の拡大と、高度な研究・製造サービスの採用増加によってさらに加速されています。例えば、2024年10月には、Thermo Fisher Scientificが契約製造と研究を網羅する包括的なソリューション群「Accelerator Drug Development」を発表しました。これは、小分子、バイオ医薬品、細胞・遺伝子治療などの先進治療法に対応し、初期研究から最終開発までの医薬品開発ライフサイクル全体を通じて顧客を支援するものです。このようなアウトソーシングされた研究・製造サービスへの需要の高まりは、市場プレーヤーに機会をもたらし、市場拡大を維持すると予想されます。

さらに、慢性疾患の有病率の増加は、高度な医薬品治療への需要を促進し、製薬分野における研究開発活動を活性化させ、予測期間中の市場成長を後押しすると予想されます。欧州疾病予防管理センター(ECDC)の2024年1月の更新によると、2023年には92の国・地域で600万件以上のデング熱症例が報告されました。同様に、アルツハイマー病の事実と数字に関する2023年年次報告書によると、600万人以上のアメリカ人がアルツハイマー病を患っており、この数は2050年までに約1,300万人に増加すると予測されています。慢性疾患の発生率の増加は、革新的で標的を絞った治療法の開発を必要とし、製薬企業に研究開発および製造プロセスの強化を促しています。精密医療やモノクローナル抗体、遺伝子治療などのバイオ医薬品に対するこの需要は、CRAMSサービスを大幅に拡大すると予想されます。

また、バイオ医薬品CRAMS分野における需要の高まりに対応するため、業界プレーヤーは戦略的パートナーシップ、買収、投資を通じてサービスポートフォリオを拡大しており、今後数年間で市場成長を促進すると予想されます。例えば、2023年9月には、CRAMS企業であるOrchid Pharma Limitedが、特定のグラム陰性菌感染症を標的とする抗生物質セフィデロコルの製造に関して、Global Antibiotic Research & Development Partnership(GARDP)と製造サブライセンス契約を締結しました。このようなコラボレーションは、初期段階の研究から大規模製造まで統合されたサービスを提供し、市場成長を促進すると期待されています。

慢性疾患の蔓延とアウトソーシングの傾向が高まるにつれて、バイオ医薬品CRAMSサービスへの需要は急増しています。これに対応して、業界プレーヤーは、バイオ医薬品に対する高まる需要に応えるため、地理的範囲を戦略的に拡大し、先進技術を統合し、主要なパートナーシップを構築しています。これらの戦略的イニシアチブは、サービス提供を最適化し、競争優位性を高め、予測期間中に製薬CSO市場の堅調な成長を促進すると予想されます。

世界のバイオ医薬品CRAMS市場のトレンドと洞察

製造セグメントが予測期間中に大きなシェアを占める見込み

受託製造業者は、バイオ医薬品の生産と製造において、専門的なサービスを提供するためにますます利用されています。これらのサービスには、原薬(API)の生産、製剤化、包装が含まれ、バイオ医薬品やバイオシミラーも対象となります。このセグメントの成長は、バイオ医薬品需要の増加、研究開発(R&D)への投資の増加、アウトソーシングによるコスト効率といった要因に牽引されています。

バイオ医薬品企業は、運用コストを最適化し、効率を高めるためにアウトソーシング戦略を活用しています。このアプローチにより、生産施設の建設と維持に関連する多額の設備投資を回避できます。例えば、2023年5月には、受託研究機関(CRO)であるGenScript Biotech Corporationが、中国江蘇省鎮江にある主要製造施設を拡張しました。この拡張には、4つの新しい動的軸圧縮カラムの追加が含まれ、大規模ペプチドの月間平均生産能力が5kg以上に増加しました。さらに、大規模凍結乾燥プロセスをサポートするために32平方フィートの凍結乾燥機が組み込まれました。これらの開発の結果、医薬品メーカーはアウトソーシングサービスへの依存度を高める可能性があり、市場の拡大を促進しています。

シングルユースバイオリアクター、連続製造、自動化などの技術進歩は、医薬品生産の効率、拡張性、費用対効果を大幅に向上させました。特にCRAMSを通じたバイオ医薬品の革新は、医薬品開発を変革しています。AI、バイオプリンティング、自動化などの先進技術は、研究と製造の両プロセスを合理化しています。例えば、2024年8月には、ボストンに拠点を置くBiBo Pharmaが、30,000Lのステンレス製バイオリアクターを特徴とし、総容量が40,000リットルを超える最先端の超大規模生産プラットフォームを発表しました。このバイオ製造の進歩により、抗体医薬品の生産の世界平均コストは、数百ドルから1グラムあたりわずか10ドルに削減され、世界中のバイオ医薬品企業にとって有利な機会が生まれています。CRAMSが提供するこれらの製造上の進歩を考慮すると、このセクターは大幅な成長が見込まれており、バイオ医薬品に対する世界的な需要の急増に対応するために不可欠な生産能力の向上とコスト効率を提供します。

さらに、世界の市場プレーヤーは、多様な地域の規制要件と市場需要に合わせてサービスを調整しており、市場拡大を推進しています。例えば、2024年11月には、SyVento Biotechが最先端のmRNA製造施設を開設しました。CytivaのFlexFactoryは、研究室、生産ゾーン、オフィス、共有スペースを備えています。この戦略的イニシアチブにより、受託開発製造機関(CDMO)であるSyVento Biotechは、サービス提供を強化し、加速することができます。したがって、受託製造サービスの拡大は、その採用を増加させ、予測期間中のセグメント成長をサポートすると予想されます。

加えて、2023年9月には、Ind-Swift Laboratories Limitedが、その原薬(API)および受託研究・製造サービス(CRAMS)事業をSynthimed Labs Private Limitedに譲渡することを承認しました。インド・リサージェンス・ファンドのポートフォリオ企業であるSynthimedは、受託製造業界で大きな進歩を遂げており、予測期間中のセグメント成長を促進する可能性があります。

結論として、バイオ医薬品企業が生産課題に対処するために外部パートナーへの依存度を高めるにつれて、CRAMS市場の製造セグメントは持続的な成長に向けて位置づけられています。バイオ医薬品と新しい治療法が市場を支配する中、CRAMSプロバイダーは、医薬品開発から大規模製造まで、重要なサービスを提供するのに適した立場にあります。

北米が予測期間中に大きな市場シェアを占める見込み

北米は、バイオ医薬品受託研究・製造サービス(CRAMS)市場において重要な地位を占めています。この優位性は、この地域の確立されたバイオ医薬品産業、先進的なインフラ、研究開発への強い注力によって推進されています。米国とカナダは、有利な政府のイニシアチブ、熟練した労働力、主要なバイオ医薬品企業およびCRAMSプロバイダーの存在に支えられ、このセグメントの成長に大きく貢献しています。

北米には、Pfizer、Amgen、Moderna、AbbVieなどの世界最大級のバイオ医薬品企業が拠点を置いており、受託製造サービスに対する大きな需要を生み出しています。これらの企業は、業務を合理化し、コストを削減するために、製造をCRAMSプロバイダーにアウトソーシングする傾向を強めています。例えば、2024年9月には、Simtra BioPharma Solutionsが、インディアナ州ブルーミントンにある無菌充填・仕上げ製造キャンパスの拡張に2億5,000万ドル以上を投資する予定です。この拡張により、新しい150,000平方フィートの施設が建設されます。この施設には、2つの高速自動アイソレーターシリンジ充填ラインと、新しい高速アイソレーターバイアルラインが設置され、3つの30平方メートルの凍結乾燥機が補完されます。さらに、新しい建物の各プロセススイートには、専用の製剤化および配合室が含まれます。

がん、糖尿病、自己免疫疾患などの慢性疾患の有病率の増加は、この地域におけるバイオ医薬品およびバイオシミラーの需要を促進しています。この需要には、Lonza、Thermo Fisher Scientific、Catalentなどの専門CRAMSプロバイダーにアウトソーシングされることが多い高度な製造プロセスが必要です。例えば、2024年9月にJournal of Cardiac Healthに掲載された記事によると、2022年には20歳以上の約670万人のアメリカ人が心不全(HF)に苦しんでいます。この数は、2030年までに870万人、2040年までに1,030万人、2050年までに1,140万人に増加すると予測されています。

北米のCRAMSプロバイダーは、個別化医療、遺伝子治療、バイオシミラーなどの高価値治療法にますます注力しています。この注力は、競争上の差別化を確実にし、市場の需要と一致しています。例えば、2024年1月には、AbbVieとUmoja Biopharma(Umoja)が2つの独占的なオプションおよびライセンス契約を締結し、Umoja独自のVivoVecプラットフォームを活用して、腫瘍学における複数のin-situ生成CAR-T細胞療法候補を開発することを目指しています。最初の契約に基づき、AbbVieはUmojaのCD19標的in-situ生成CAR-T細胞療法候補をライセンス供与する独占的オプションを確保しました。

結論として、北米はCRAMS製造セグメントのリーダーであり続け、イノベーション、規制の卓越性、戦略的成長に注力しています。この地域のバイオ医薬品エコシステムと最先端技術への重点は、受託製造サービスにとって重要なハブとしての地位を確立し、今後数年間の持続的な成長を確実にします。

競争環境

バイオ医薬品CRAMS市場は中程度の競争があり、いくつかの重要なプレーヤーで構成されています。市場プレーヤーは、市場シェアを拡大するために戦略的な開発とコラボレーションに取り組んでいます。Catalent Inc.、Wuxi Biologics、Samsung Biologics、Lonza、IQVIAなどの主要プレーヤーは、世界市場での足場を強化するために積極的に企業を買収しています。

最近の業界動向

* 2024年11月: BioPharmaSpecは、欧州に3つの新しい施設を開設しました。これらの最先端のセンターは、モノクローナル抗体、抗体薬物複合体、細胞・遺伝子治療、生物活性ペプチド、オリゴヌクレオチド、炭水化物など、多様なバイオ医薬品の詳細な構造的および物理化学的特性評価を提供する、発見および研究開発サービスを専門とします。

* 2024年8月: Pfizer Incは、Flagshipが設立したQuotient Therapeuticsとの共同研究イニシアチブを2つ発表しました。両社は、罹患患者の組織に存在する体細胞変異を詳細に調査し、心血管疾患および腎臓病に対する画期的な治療法の発見と開発を導くことを目指します。

本レポートは、バイオ医薬品の受託研究・製造サービス(CRAMS:Contract Research and Manufacturing Services)市場に関する詳細な分析を提供しています。CRAMSとは、バイオ医薬品企業が創薬、臨床試験、製剤化、バイオ製剤やバイオシミラーを含むバイオ医薬品の大規模生産といった研究、開発、製造活動を第三者の専門サービスプロバイダーに外部委託することを指します。

市場規模に関して、2024年には3,178.5億米ドルと推定されており、2025年には3,447.0億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.79%で成長し、2030年には5,015.7億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データがカバーされています。

市場の成長を牽引する主な要因としては、医薬品の複雑化とアウトソーシング傾向の拡大、慢性疾患の有病率上昇と研究開発活動の活発化、医薬品開発の高コスト化と製造技術の進歩が挙げられます。一方で、規制上の課題やデータ整合性に関する懸念が市場の成長を抑制する要因となっています。また、ポーターのファイブフォース分析により、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境が評価されています。

市場は、サービスタイプ、治療領域、エンドユーザー、および地域に基づいて詳細にセグメント化されています。サービスタイプ別では、製造と研究に分けられます。治療領域別では、心血管疾患、感染症、内分泌疾患、腫瘍、消化器疾患、その他(神経疾患、自己免疫疾患など)が含まれます。エンドユーザー別では、製薬・バイオ医薬品企業、医療機器企業、その他(学術・研究機関、コスメシューティカル企業など)に分類されます。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の主要地域に細分化され、各国レベルでの分析も行われています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境のセクションでは、主要企業のプロファイルが提供されています。主要企業には、Catalent Inc.、Lonza、Samsung Biologics、Wuxi Biologics、Recipharm AB、Laboratory Corporation of America Holdings、MSN Laboratories、Parexel International (MA) Corporation、Orchid Pharma Ltd.、Thermo Fisher Scientific Inc. (Patheon Inc.)、Syngene International Limited、Jubilant Pharmova Limitedなどが挙げられます。これらの企業は、事業概要、財務状況、製品と戦略、最近の動向といった観点から分析されています。

本レポートは、市場の機会と将来のトレンドについても言及しており、CRAMS市場の全体像を把握するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医薬品の複雑化とアウトソーシング傾向の増加

- 4.2.2 慢性疾患の有病率の上昇と研究開発活動

- 4.2.3 医薬品開発の高コスト化と製造における技術進歩

- 4.3 市場の阻害要因

- 4.3.1 規制上の課題

- 4.3.2 データ整合性の懸念

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (市場規模:金額ベース – 米ドル)

- 5.1 サービスタイプ別

- 5.1.1 製造

- 5.1.2 研究

- 5.2 治療領域別

- 5.2.1 心血管

- 5.2.2 感染症

- 5.2.3 内分泌疾患

- 5.2.4 腫瘍学

- 5.2.5 消化器

- 5.2.6 その他 (神経疾患、自己免疫疾患など)

- 5.3 エンドユーザー別

- 5.3.1 製薬会社およびバイオ医薬品会社

- 5.3.2 医療機器会社

- 5.3.3 その他 (学術機関および研究機関、コスメシューティカル会社など)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Catalent Inc.

- 6.1.2 Lonza

- 6.1.3 Samsung Biologics

- 6.1.4 Wuxi Biologics

- 6.1.5 Recipharm AB

- 6.1.6 Laboratory Corporation of America Holdings

- 6.1.7 MSN Laboratories

- 6.1.8 Parexel International (MA) Corporation

- 6.1.9 Orchid Pharma Ltd.

- 6.1.10 Thermo Fisher Scientific Inc. (Patheon Inc.)

- 6.1.11 Syngene International Limited

- 6.1.12 Jubilant Pharmova Limited

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品受託研究・製造サービス(CRAMS)は、Contract Research and Manufacturing Servicesの略であり、バイオ医薬品の研究開発から製造に至るまでの広範なプロセスを、専門の外部機関が受託するビジネスモデルを指します。医薬品開発の複雑化、高度な専門知識や設備への投資負担の増大を背景に、製薬企業やバイオベンチャーが自社のリソースを中核事業に集中させるため、外部の専門企業に業務を委託する動きが加速しています。これにより、開発期間の短縮、コスト削減、リスク分散、そして最新技術へのアクセスが可能となります。

CRAMSは大きく分けて、研究開発を受託するCRO(Contract Research Organization:医薬品開発業務受託機関)と、製造を受託するCDMO(Contract Development and Manufacturing Organization:医薬品開発製造受託機関)の二つの領域に分類されます。CROは、非臨床試験(薬効薬理試験、安全性試験など)から臨床試験(治験の計画、実施、データ管理、統計解析、薬事申請支援など)まで、医薬品開発の初期段階から承認申請に至るまでの研究開発プロセスを支援します。一方、CDMOは、細胞株開発、プロセス開発、分析法開発、治験薬製造、商用生産、製剤化、無菌充填、包装、安定性試験、サプライチェーン管理など、バイオ医薬品の製造に関わるあらゆる工程を受託します。近年では、これらCROとCDMOのサービスを統合的に提供し、研究開発から製造までを一貫して支援する「エンド・ツー・エンド」のサービスを提供する企業も増えており、顧客企業はより効率的な医薬品開発・製造が可能となっています。

CRAMSの利用は、製薬企業やバイオベンチャーにとって多岐にわたるメリットをもたらします。まず、自社で大規模な研究施設や製造設備を保有・維持する必要がなくなり、初期投資や固定費を大幅に削減できます。次に、CRAMSプロバイダーが持つ特定の技術や専門知識、経験を活用することで、開発の効率化と成功確率の向上が期待できます。特に、遺伝子治療薬や細胞治療薬といった先進医療分野では、高度な専門技術と厳格な品質管理が求められるため、専門のCDMOの存在は不可欠です。また、開発段階や市場の需要に応じて柔軟に生産規模を調整できるため、市場投入までの時間を短縮し、競争優位性を確立する上でも重要な役割を果たします。中小規模のバイオベンチャーにとっては、自社に不足するリソースやノウハウを補完し、迅速な事業展開を可能にする生命線とも言える存在です。

CRAMSを支える関連技術は多岐にわたります。研究開発段階では、ハイスループットスクリーニング、AIを活用した創薬支援、ゲノム編集技術(CRISPR/Cas9など)、次世代シーケンシング(NGS)などが挙げられます。製造段階では、CHO細胞などの動物細胞を用いた高効率な細胞培養技術、シングルユースバイオリアクターに代表される使い捨て製造システム、クロマトグラフィーや膜分離などの高度な精製技術、無菌充填・製剤化技術が不可欠です。また、品質管理においては、質量分析計、HPLC、ELISA、フローサイトメトリーなどの高度な分析機器と、それらを活用した厳格な品質試験が求められます。近年では、インダストリー4.0の概念を取り入れ、IoT、ビッグデータ解析、AIなどを活用した製造プロセスの最適化やデジタルツインの導入も進んでおり、生産効率の向上と品質の安定化に貢献しています。

市場背景としては、バイオ医薬品市場の急速な拡大がCRAMS市場の成長を牽引しています。がん、自己免疫疾患、希少疾患などに対する治療薬として、モノクローナル抗体、遺伝子治療薬、細胞治療薬、核酸医薬品などのバイオ医薬品の開発が活発化しています。これらの医薬品は、低分子医薬品と比較して開発・製造プロセスが複雑で、高度な専門知識と設備が必要となるため、外部委託のニーズが高まっています。また、製薬企業における研究開発費の高騰、特許切れによるバイオシミラー開発の加速、そして世界的なパンデミックを経験したことによるワクチン開発・製造の重要性の再認識も、CRAMS市場の拡大を後押ししています。特に、資金力や設備投資能力に限りがある中小バイオベンチャーの増加も、CRAMSプロバイダーへの需要を高める要因となっています。

今後の展望として、CRAMS市場は引き続き堅調な成長が見込まれています。特に、遺伝子治療薬、細胞治療薬、mRNAワクチンなどの先進医療製品(ATMPs)分野での需要がさらに高まるでしょう。これらの製品は、個別化医療への対応や少量多品種生産が求められるため、柔軟かつ高度な製造技術を持つCDMOの役割がより一層重要になります。また、デジタル技術の進化はCRAMSのサービス提供にも大きな変革をもたらします。AIや機械学習を活用したプロセス開発の最適化、リアルタイムでの品質モニタリング、サプライチェーンのデジタル化などが進み、より効率的で高品質なサービス提供が可能となるでしょう。環境負荷低減への意識の高まりから、サステナブルな製造プロセスの導入やグリーンケミストリーへの取り組みも加速すると考えられます。CRAMSプロバイダー間の競争は激化し、M&Aによる業界再編や、特定の技術やモダリティに特化したニッチなサービスを提供する企業の台頭も予想されます。グローバルな視点では、アジア市場、特に中国やインドにおけるバイオ医薬品開発・製造の需要増加に伴い、CRAMSプロバイダーの国際展開も活発化していくと見られています。これらの動向は、バイオ医薬品開発のスピードと効率性をさらに高め、患者さんへの革新的な治療薬の提供に貢献していくことでしょう。