化学TIC市場規模・シェア分析:成長動向と予測 (2025年 – 2030年)

化学試験・検査・認証市場レポートは、サービスタイプ(試験サービス、検査サービス、認証サービス)、ソーシングタイプ(社内および外部委託)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化学品試験・検査・認証(TIC)市場は、サービスタイプ(試験サービス、検査サービス、認証サービス)、調達タイプ(社内、外部委託)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって区分されています。本レポートでは、2019年から2030年までの期間を対象とし、市場規模を米ドル建てで予測しています。

市場概要

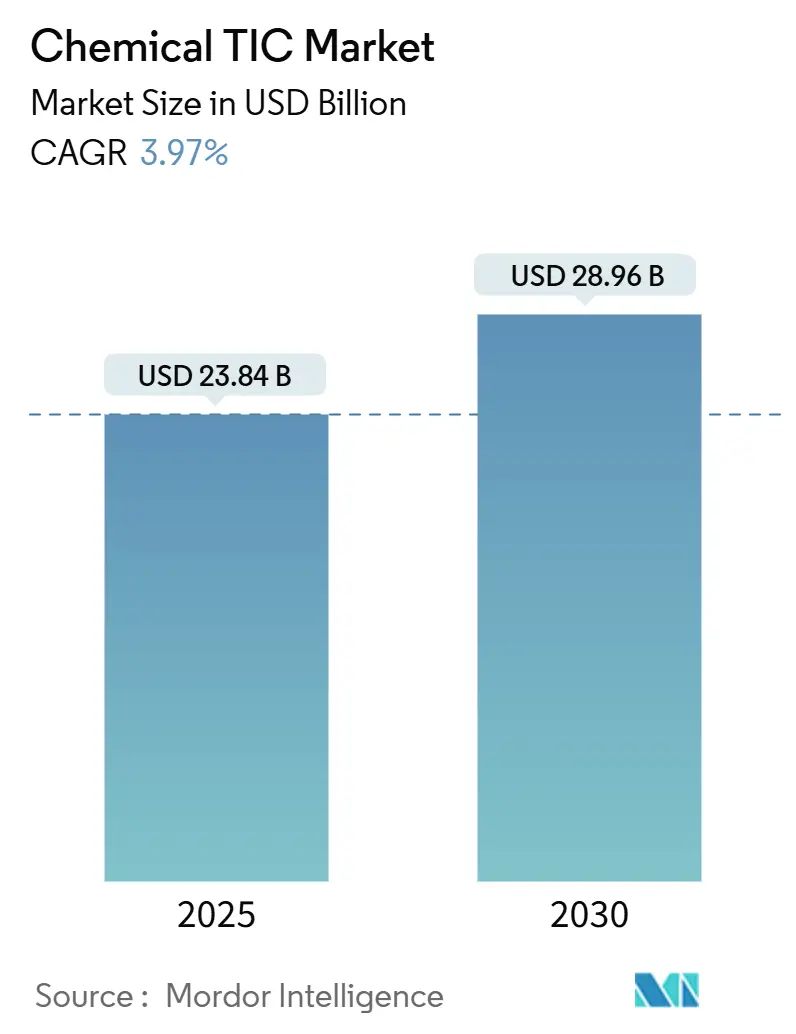

2025年には238.4億米ドルに達すると見込まれる化学品TIC市場は、2030年までに289.6億米ドルに成長し、予測期間中(2025年~2030年)の年平均成長率(CAGR)は3.97%を記録すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見られています。市場の集中度は中程度です。

この市場の成長は、規制の複雑化、ESG(環境・社会・ガバナンス)開示の義務化、急速なデジタル化といった要因によって推進されています。サービスプロバイダーは、より厳格な世界の化学品安全規制、Eモビリティサプライチェーンの拡大、バイオベースポリマーの人気上昇といったトレンドを活用しています。同時に、クラウドベースのラボ情報管理システム(LIMS)を導入することで、処理時間の短縮と能力の拡大を図っています。

特にアジア太平洋地域は、2024年に39.5%の収益シェアを占め、4.9%の成長が見込まれるなど、極めて重要な役割を担っています。これは、中国、インド、東南アジアにおける産業成長に牽引されています。また、ブランドが持続可能性に関する主張の第三者検証を求めるため、認証活動が主要な試験サービスを上回るペースで進展しています。大規模な合併の失敗は競争を維持し、多国籍企業がワークフローの自動化を急ぐ一方で、地域の専門企業も革新を続けています。

主要なレポートのポイント

* サービスタイプ別: 2024年に試験サービスが化学品TIC市場シェアの65.6%を占めました。一方、認証サービスは2030年までに4.3%のCAGRで成長すると予測されています。

* 調達モデル別: 外部委託サービスが2024年に市場規模の68.3%を占め、2025年から2030年にかけて4.1%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に39.5%の収益を占め、2030年までに4.9%のCAGRで成長すると見込まれています。

世界の化学品TIC市場のトレンドと洞察(推進要因)

市場を牽引する主な要因は以下の通りです。

1. より厳格な世界の化学品安全規制(CAGRへの影響:+1.2%): 欧州、中国、米国などの規制機関は、ハザード分類を厳格化しており、製造業者は多数の配合について再試験と再表示を余儀なくされています。例えば、欧州連合の2025年版CLP(分類、表示、包装)規則の更新では、内分泌かく乱物質や残留性・移動性物質に関する新たなカテゴリーが設けられ、大規模な専門的なクロマトグラフィーおよび質量分析ワークフローが求められています。アジア太平洋地域の当局も、国内サプライチェーンの保護と輸出資格の確保のため、これらの規則を模倣しています。これにより、高度な毒性スクリーニングに対応できるラボは数ヶ月待ちの状態となり、化学品メーカーは市場アクセスを維持するために第三者サービス契約を優先するようになっています。特に、複数の管轄区域でISO/IEC 17025認定を持つプロバイダーにとって、化学品TICサービス市場は着実に拡大しています。

2. Eモビリティサプライチェーンの拡大(CAGRへの影響:+0.8%): 電気自動車の普及は、リチウムイオンバッテリーの安全性評価、電解液の純度評価、重要鉱物のトレーサビリティ監査に対する需要を増大させています。国連のUN 38.3プロトコルは、バッテリーが世界的に出荷される前に振動、衝撃、熱虐待試験を義務付けており、多くのラボで6ヶ月待ちの状態が生じています。TÜV Rheinlandは、この需要増に対応するため、アーヘン近郊に新しいトラクションバッテリーセンターに2,400万ユーロ(2,710万米ドル)を投資しました。冷却液、接着剤、難燃性添加剤など、バッテリー以外の付帯要件も拡大しており、車両プログラムの安全確保におけるフルサービスラボの役割を確固たるものにし、化学品TIC市場を押し上げています。

3. バイオベースポリマー需要の増加と新たな認証スキームの必要性(CAGRへの影響:+0.6%): ブランドオーナーは、循環型経済の公約を果たすため、ポリ乳酸やバイオPETなどの再生可能ポリマーを採用しています。現在、統治機関は、生分解性およびバイオベース含有量の主張を裏付けるために、ASTM D6400堆肥化性試験およびASTM D6866放射性炭素試験を義務付けています。欧州連合の「グリーンウォッシング対策指令」は、企業に対し環境主張の独立した証明取得を義務付けており、分析試験と認証発行を組み合わせられるラボに契約が集中しています。ISO 17088堆肥化性確認に対する需要は特に強く、化学品TIC市場における認証サービス収益の平均以上の成長を牽引しています。

4. 製品イノベーションサイクルの加速による外部委託試験量の増加(CAGRへの影響:+0.5%): 特殊配合剤メーカーが次世代コーティング、接着剤、高性能添加剤の発売を急ぐにつれて、迅速な反復が商業化の期間を短縮しています。外部委託ラボは、24時間体制のサンプルロギング、ロボットによるサンプル前処理、AIを活用したデータ処理を提供し、R&Dサイクルを加速させ、能力のボトルネックを緩和します。化学品メーカーは、数百万ドル規模の設備投資を避けるため、高分解能タンデム質量分析や核磁気共鳴などの複雑な分析を外部委託する傾向を強めており、化学品TICサービス市場の取引量を直接的に増加させています。

5. デジタル化と遠隔検査技術によるコスト障壁の低下(CAGRへの影響:+0.4%): 世界的に、特に先進市場で迅速な導入が進んでいます。

6. 化学品取引におけるESGおよび持続可能性開示の義務化(CAGRへの影響:+0.3%): 欧州と北米を中心に、世界的に拡大しています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 高度な分析機器の高額な設備投資コスト(CAGRへの影響:-0.7%): PFAS検出に必要な最先端の高分解能質量分析計は、1台あたり50万ドル以上かかる場合があります。これは、特に中小企業にとって、市場参入への大きな障壁となります。

2. 熟練した技術者の不足(CAGRへの影響:-0.6%): 高度な分析機器の操作、データ解釈、および規制要件の遵守には、専門的な知識と経験が必要です。熟練した化学者や技術者の不足は、特に新興市場において、TICサービスの提供能力を制限しています。

3. 規制の複雑さと不確実性(CAGRへの影響:-0.5%): 化学品業界における規制は、地域や国によって大きく異なり、頻繁に更新されます。この複雑さと不確実性は、TICサービスプロバイダーにとって、常に最新の規制に準拠するためのコストと労力を増加させ、市場の成長を鈍化させる可能性があります。

4. データセキュリティと機密保持への懸念(CAGRへの影響:-0.4%): 化学品メーカーは、製品の配合や製造プロセスに関する機密情報を外部委託ラボと共有することに躊躇する場合があります。データ漏洩や知的財産権の侵害への懸念は、外部委託の意思決定に影響を与え、市場の成長を抑制する可能性があります。

5. 景気変動と化学品生産の変動(CAGRへの影響:-0.3%): 化学品TICサービス市場は、化学品産業全体の景気動向に密接に関連しています。世界経済の減速や特定の化学品セクターの生産量の減少は、TICサービスの需要に直接的な悪影響を及ぼし、市場の成長を抑制する可能性があります。

市場機会

市場の成長を促進する主な機会は以下の通りです。

1. 新興市場における産業化と規制の強化: アジア太平洋地域、特に中国とインドでは、急速な産業化と環境規制の強化が進んでおり、化学品TICサービスの需要が大幅に増加すると予想されます。これらの地域では、製品の品質管理、安全性、および環境コンプライアンスへの意識が高まっています。

2. グリーンケミストリーと持続可能な製品への移行: 消費者と規制当局からの圧力により、化学品メーカーはより環境に優しく持続可能な製品の開発に注力しています。これにより、バイオベースの化学品、リサイクル材料、および低排出プロセスに関するTICサービスの需要が高まっています。

3. サプライチェーンの複雑化とグローバル化: グローバルなサプライチェーンの拡大と複雑化により、製品の品質と安全性を確保するためのTICサービスの重要性が増しています。異なる地域からの原材料の調達や、複数の国への製品の輸出には、厳格な検査と認証が必要です。

4. 技術革新と新しい分析手法の開発: AI、機械学習、IoTなどのデジタル技術の進歩は、TICサービスの効率性と精度を向上させています。新しい分析手法や自動化された検査システムの開発は、より迅速でコスト効率の高いサービスを提供し、市場の成長を促進します。

5. カスタマイズされたソリューションと付加価値サービスの提供: 化学品メーカーの特定のニーズに対応するカスタマイズされた検査プログラムや、コンサルティング、トレーニングなどの付加価値サービスを提供することで、TICサービスプロバイダーは競争優位性を確立し、市場シェアを拡大することができます。

市場の課題

市場の成長を妨げる主な課題は以下の通りです。

1. 価格競争の激化: TICサービス市場は競争が激しく、特に標準的な検査サービスにおいては価格競争が激化しています。これにより、サービスプロバイダーの利益率が圧迫され、新規投資や技術開発への資金投入が困難になる可能性があります。

2. 規制要件の頻繁な変更と多様性: 化学品に関する規制は、国や地域によって異なり、頻繁に更新されます。TICサービスプロバイダーは、常に最新の規制要件を把握し、それに対応するための専門知識とシステムを維持する必要があります。これは、特にグローバルに事業を展開する企業にとって大きな負担となります。

3. 熟練した人材の確保と育成: 高度な分析機器の操作、複雑なデータの解釈、および規制要件の遵守には、専門的な知識と経験を持つ熟練した技術者や科学者が必要です。しかし、このような人材の確保と育成は困難であり、特に新興市場においてTICサービスの提供能力を制限する要因となっています。

4. データセキュリティと機密保持への懸念: 化学品メーカーは、製品の配合や製造プロセスに関する機密情報を外部委託ラボと共有することに躊躇する場合があります。データ漏洩や知的財産権の侵害への懸念は、外部委託の意思決定に影響を与え、市場の成長を抑制する可能性があります。TICサービスプロバイダーは、厳格なデータセキュリティプロトコルと機密保持契約を確立し、顧客の信頼を得る必要があります。

5. 技術の陳腐化と設備投資の必要性: 化学品分析技術は急速に進歩しており、TICサービスプロバイダーは常に最新の機器と技術に投資する必要があります。しかし、高度な分析機器の高額な設備投資コストは、特に中小企業にとって大きな負担となり、技術の陳腐化に対応することが困難になる場合があります。

主要な市場セグメント

化学品TICサービス市場は、サービスタイプ、アプリケーション、および地域に基づいてセグメント化できます。

サービスタイプ別

1. 検査サービス:

* 原材料検査

* 中間製品検査

* 最終製品検査

* 品質管理検査

* 環境モニタリング検査

2. 試験サービス:

* 物理的特性試験

* 化学的特性試験

* 毒性試験

* 性能試験

* 組成分析

3. 認証サービス:

* 製品認証

* システム認証(ISOなど)

* 環境認証

* 安全性認証

4. コンサルティングサービス:

* 規制コンプライアンスコンサルティング

* 品質管理システムコンサルティング

* リスク評価コンサルティング

* 持続可能性コンサルティング

アプリケーション別

1. 石油化学製品

2. 特殊化学品

3. ポリマーおよびプラスチック

4. 農薬および肥料

5. 医薬品中間体

6. 塗料およびコーティング

7. 洗剤およびパーソナルケア製品

8. 食品添加物

9. その他(接着剤、シーラントなど)

地域別

1. 北米(米国、カナダ、メキシコ)

2. 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国)

3. アジア太平洋地域(中国、インド、日本、韓国、ASEAN諸国、その他のアジア太平洋諸国)

4. 南米(ブラジル、アルゼンチン、その他の南米諸国)

5. 中東およびアフリカ(GCC諸国、南アフリカ、その他のMEA諸国)

競争環境

化学品TICサービス市場は、グローバル企業と地域企業の両方が存在する競争の激しい市場です。主要なプレーヤーは、サービスの範囲、地理的プレゼンス、技術力、および顧客基盤に基づいて競争しています。

主要な市場プレーヤー

* SGS S.A.

* Bureau Veritas S.A.

* Intertek Group plc

* TÜV SÜD AG

* Eurofins Scientific SE

* ALS Limited

* UL LLC

* DEKRA SE

* Applus Services S.A.

* Element Materials Technology

* Mérieux NutriSciences

* RINA S.p.A.

* DNV GL

* Lloyd’s Register

* Cotecna Inspection S.A.

これらの企業は、市場シェアを拡大し、競争優位性を維持するために、M&A、戦略的提携、新サービスの開発、地理的拡大などの戦略を採用しています。特に、デジタル化と自動化への投資は、効率性を向上させ、より迅速で正確なサービスを提供するための重要な差別化要因となっています。

結論

化学品TICサービス市場は、厳格化する規制、サプライチェーンの複雑化、および持続可能性への高まる要求によって、今後も堅調な成長が期待されます。デジタル化と技術革新は、市場の成長をさらに加速させる重要な推進力となるでしょう。しかし、高額な設備投資コスト、熟練した人材の不足、および価格競争の激化といった課題も存在します。市場プレーヤーは、これらの課題に対処し、変化する顧客ニーズに対応するために、革新的なソリューションと付加価値サービスを提供する必要があります。新興市場における機会を捉え、持続可能性とデジタル化のトレンドを活用することが、将来の成功の鍵となるでしょう。

本レポートは、化学品試験・検査・認証(TIC)市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法について説明されており、エグゼクティブサマリーも含まれています。

市場概況では、市場の全体像が提示されています。主要な市場推進要因としては、以下の点が挙げられます。

1. 世界的な化学品安全規制の厳格化

2. Eモビリティサプライチェーンにおける特殊化学品の拡大

3. 新しい認証スキームを必要とするバイオベースポリマー需要の増加

4. 製品イノベーションサイクルの加速による外部委託試験量の増加

5. デジタル化と遠隔検査技術によるコスト障壁の低下

6. 化学品取引におけるESGおよびサステナビリティ開示の義務化

一方、市場の抑制要因としては、高度な分析機器の高額な設備投資、熟練した化学者や検査官の不足、クラウドベースラボにおけるデータ所有権とサイバーセキュリティの懸念、化学品生産者の統合による社内能力の強化が挙げられます。

その他、業界のバリューチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測では、2030年までに化学品TIC市場が289.6億米ドルに達し、2025年からの年平均成長率(CAGR)は3.97%と予測されています。

サービスタイプ別では、試験サービス、検査サービス、認証サービスに分類されます。特に認証サービスは、ESG義務化の増加やバイオベースポリマーの主張に対する第三者認証の必要性から、4.3%のCAGRで試験サービスよりも速い成長を示しています。

調達タイプ別では、社内調達と外部委託に分けられます。外部委託は現在の収益の68.3%を占め、高額な設備費用と人材不足を背景に年間4.1%で拡大しています。

地域別では、北米、南米、欧州、アジア太平洋、中東およびアフリカが対象です。アジア太平洋地域は2024年の世界収益の39.5%を占め、最も高い成長見通しを維持しています。各国別では、米国、カナダ、メキシコ、ブラジル、アルゼンチン、ドイツ、英国、フランス、イタリア、スペイン、ロシア、中国、日本、インド、韓国、東南アジア、サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなどが含まれます。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。SGS SA、Bureau Veritas SA、Intertek Group plc、TÜV SÜD AG、TÜV Rheinland AG、Eurofins Scientific SEなど、主要な25社以上の企業プロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望では、未開拓分野や満たされていないニーズの評価が行われています。

本レポートのスコープは、サービスタイプ(試験、検査、認証)、調達タイプ(社内、外部委託)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によって詳細に区分されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な世界の化学物質安全規制

- 4.2.2 e-モビリティサプライチェーンにおける特殊化学品の拡大

- 4.2.3 新しい認証制度を必要とするバイオベースポリマーの需要増加

- 4.2.4 製品イノベーションサイクルの加速が外部委託試験量を増加させる

- 4.2.5 デジタル化と遠隔検査技術によるコスト障壁の低下

- 4.2.6 化学品取引におけるESGおよび持続可能性開示の義務化

- 4.3 市場の阻害要因

- 4.3.1 高度な分析装置の高額な設備投資コスト

- 4.3.2 熟練した化学者および検査官の不足

- 4.3.3 クラウドベースのラボにおけるデータ所有権とサイバーセキュリティの懸念

- 4.3.4 化学品生産者の統合による社内能力の向上

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 検査サービス

- 5.1.3 認証サービス

- 5.2 ソーシングタイプ別

- 5.2.1 社内

- 5.2.2 外部委託

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Bureau Veritas SA

- 6.4.3 Intertek Group plc

- 6.4.4 TÜV SÜD AG

- 6.4.5 TÜV Rheinland AG

- 6.4.6 TÜV Nord Group

- 6.4.7 Eurofins Scientific SE

- 6.4.8 ALS Limited

- 6.4.9 Applus Services SA

- 6.4.10 DEKRA SE

- 6.4.11 Mérieux NutriSciences Corp.

- 6.4.12 UL Solutions Inc.

- 6.4.13 Kiwa N.V.

- 6.4.14 DNV AS

- 6.4.15 Element Materials Technology

- 6.4.16 Lloyd’s Register Group Ltd.

- 6.4.17 Core Laboratories N.V.

- 6.4.18 NSF International

- 6.4.19 QIMA Ltd.

- 6.4.20 Centre Testing International (CI) Group

- 6.4.21 Inspectorate (ビューローベリタス所有)

- 6.4.22 CTI Marine Services

- 6.4.23 SGS Chemical Solutions Ltd.

- 6.4.24 TUV Austria AG

- 6.4.25 Labcorp Drug Development (分析化学)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化学TICとは、化学物質や化学製品、関連するプロセスやシステムに対して、試験(Testing)、検査(Inspection)、認証(Certification)のサービスを提供する分野を指します。これは、製品の品質、安全性、性能、そして規制への適合性を確保するために不可欠な活動です。グローバルなサプライチェーンが複雑化し、消費者の安全意識が高まる中で、化学TICは製品が市場に出る前に、あるいは製造過程において、定められた基準や法規制を満たしていることを客観的に証明する役割を担っています。これにより、企業はリスクを低減し、ブランドの信頼性を高め、国際的な貿易を円滑に進めることが可能となります。環境保護や持続可能性への関心が高まる現代において、化学TICの重要性はますます増しています。

化学TICのサービスは、主に三つの柱から構成されます。第一に「試験(Testing)」は、化学物質の組成、純度、物理的・化学的特性、性能、有害物質の有無などを科学的な手法を用いて分析することです。例えば、医薬品の有効成分の純度試験、食品中の残留農薬分析、電子部品のRoHS指令適合性試験、新素材の耐久性評価などがこれに該当します。高度な分析機器と専門知識を要し、正確で信頼性の高いデータを提供します。第二に「検査(Inspection)」は、製品の製造プロセス、設備、出荷前の製品、サプライチェーン全体が特定の基準や規制に準拠しているかを確認する活動です。化学プラントの安全検査、製造ラインの品質管理システム監査、輸入化学品の適合性検査などが含まれます。これは、潜在的な問題や不適合を早期に発見し、是正措置を講じる上で重要です。第三に「認証(Certification)」は、製品、システム、プロセス、または個人が特定の規格や規制要件を満たしていることを第三者機関が公式に証明することです。ISO 9001(品質マネジメントシステム)、ISO 14001(環境マネジメントシステム)などのシステム認証、特定の製品が安全基準を満たしていることを示す製品認証、あるいは特定の専門スキルを持つ人材の認証などがあります。認証は、市場における信頼性と競争力を高める上で極めて有効な手段となります。

化学TICの用途は非常に広範にわたります。化学品製造業においては、原材料の受け入れから中間製品、最終製品に至るまでの品質管理、プロセス最適化、新製品開発における特性評価に利用されます。医薬品分野では、原薬の純度、安定性、製剤の有効性・安全性試験、規制当局への申請に必要なデータ提供に不可欠です。食品・飲料業界では、残留農薬、重金属、添加物、アレルゲンなどの分析を通じて、製品の安全性を確保します。自動車産業では、塗料、プラスチック、潤滑油などの材料試験や排ガス分析に、エレクトロニクス産業では、RoHS指令やREACH規則に準拠するための有害物質分析に活用されます。さらに、環境分野では、水質、土壌、大気の汚染物質モニタリング、廃棄物分析に、消費財分野では、玩具、化粧品、繊維製品などの化学物質安全性試験に利用されるなど、私たちの日常生活のあらゆる側面に深く関わっています。

化学TICを支える関連技術は多岐にわたります。分析技術の進化は特に顕著であり、ガスクロマトグラフィー(GC)、高速液体クロマトグラフィー(HPLC)、質量分析(MS)、核磁気共鳴(NMR)、赤外分光法(IR)、誘導結合プラズマ発光分析(ICP-OES)など、高感度かつ高精度な分析機器が日々開発されています。これらの機器は、微量な不純物や未知の物質の特定、複雑な混合物の分離・定量に不可欠です。近年では、デジタル化の進展も化学TICに大きな影響を与えています。ラボ情報管理システム(LIMS)によるデータの一元管理、IoTセンサーを用いたリアルタイムモニタリング、AIや機械学習を活用したデータ解析や予測、自動化された試験プロセスの導入などが進んでいます。また、ブロックチェーン技術は、サプライチェーン全体のトレーサビリティとデータの信頼性向上に貢献すると期待されています。これらの技術革新は、化学TICサービスの効率性、正確性、そして透明性を飛躍的に向上させています。

化学TIC市場の背景には、いくつかの重要な要因があります。まず、世界的な貿易の拡大とサプライチェーンの複雑化に伴い、製品が国境を越える際に多様な地域の規制に適合する必要性が高まっています。次に、REACH規則、GHS(化学品の分類および表示に関する世界調和システム)など、化学物質に関する国際的および各国の規制が厳格化しており、企業はこれらの規制遵守を証明するためにTICサービスを必要としています。また、消費者の製品安全性、品質、環境への配慮に対する意識の高まりも、市場成長の大きな推進力となっています。企業は、製品の安全性や持続可能性を客観的に示すことで、ブランド価値を高め、競争優位性を確立しようとしています。さらに、多くの企業が専門的なTICサービスを外部委託する傾向にあり、これにより専門機関の市場が拡大しています。しかし、急速に進化する化学物質や材料に対応するための継続的な技術投資、高度な専門知識を持つ人材の確保、国際的な標準化の課題なども存在します。

将来の展望として、化学TIC市場は今後も持続的な成長が見込まれています。特に、環境・社会・ガバナンス(ESG)への関心の高まりから、グリーンケミストリー、バイオベース素材、循環型経済に関連する試験・認証の需要が拡大するでしょう。持続可能性に関する認証は、企業の社会的責任を果たす上で不可欠な要素となります。デジタル変革はさらに加速し、AIによるデータ解析の自動化、IoTによるリアルタイム監視、ブロックチェーンによるサプライチェーンの透明性確保が標準的なサービスとなる可能性があります。これにより、より迅速かつ効率的なTICサービスが提供されるようになるでしょう。また、ナノマテリアル、スマートマテリアル、先進ポリマーなど、新しい機能性材料の開発が進むにつれて、これらの複雑な特性を評価するための新たな試験方法や技術が求められます。グローバルな規制の調和に向けた動きも継続し、国際的な貿易をさらに円滑にするための共通基準の策定が進むと予想されます。サイバーセキュリティの重要性も増しており、TICプロセスで生成される機密データの保護が重要な課題となります。これらの変化に対応するため、化学TIC業界は、技術革新への投資と、分析化学、データサイエンス、規制対応に精通した専門人材の育成に注力していくことになります。