PCR含有量、リサイクル性およびカーボン検証サービス市場:規模・シェア分析、成長トレンドと予測(2026年~2031年)

PCR含有量、リサイクル性、炭素検証サービス市場レポートは、サービスタイプ別(PCR含有量検証、リサイクル性評価、カーボンフットプリント検証など)、認証タイプ別(グローバル・リサイクルド・スタンダード(GRS)など)、検証モード別(オンサイト、リモート)、エンドユーザー産業別(繊維・アパレルなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PCR含有量、リサイクル可能性、および炭素検証サービス市場の概要

本レポートは、PCR(Post-Consumer Recycled)含有量、リサイクル可能性、および炭素検証サービス市場について、サービスタイプ、認証タイプ、検証モード、エンドユーザー産業、および地域別にセグメント化し、その市場予測を価値(米ドル)で提供しています。

市場規模と成長予測

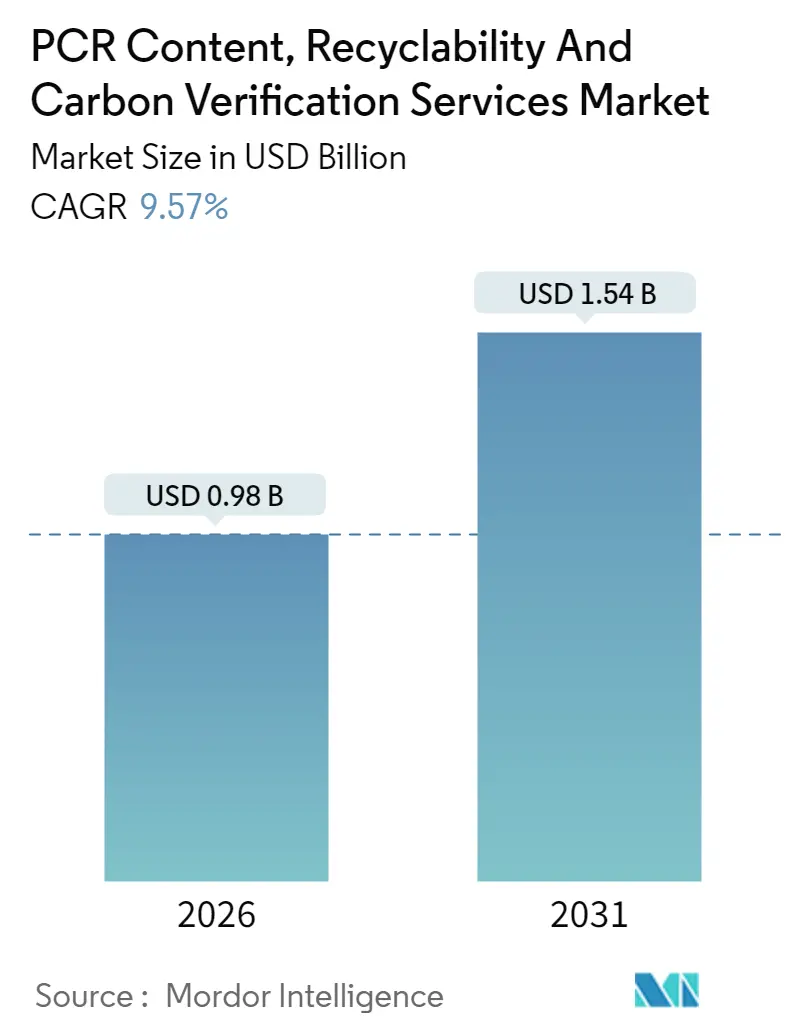

調査期間は2020年から2031年です。市場規模は2026年に9.8億米ドルと推定されており、2025年の8.9億米ドルから成長し、2031年には15.4億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は9.57%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は中程度とされています。

包装、エレクトロニクス、繊維、自動車産業のユーザーは、リサイクル含有量、リサイクル可能性、製品のカーボンフットプリントに対する独立した検証をますます要求しており、これにより検証はオプションのサービスから中核的なコンプライアンス活動へと変化しています。デジタル製品パスポート、小売業者のスコアカードプログラム、および検証済みリサイクル投入物に対するプレミアム価格設定がさらなる推進力となり、監査費用を上回る経済的利益を生み出しています。既存の主要な試験機関は、リサイクル含有量、リサイクル可能性、および炭素監査を単一のエンゲージメントに統合しており、AIを活用したトレーサビリティはサービス提供コストを継続的に削減し、中小メーカーへのアクセスを拡大し、市場を次の成長段階へと推進しています。

主要なレポートのポイント

* サービスタイプ別では、2025年にPCR含有量検証が市場シェアの37.52%を占めました。

* 認証タイプ別では、国際持続可能性・炭素認証(ISCC PLUS)の市場規模が2026年から2031年にかけて12.08%のCAGRで成長すると予測されています。

* 検証モード別では、2025年にオンサイト監査が市場シェアの71.62%を占めました。

* エンドユーザー産業別では、家電製品の市場規模が2026年から2031年にかけて11.28%のCAGRで成長すると予測されています。

* 地域別では、2025年にヨーロッパが市場シェアの33.62%を占めました。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ブランドオーナーの脱炭素化義務(CAGRへの影響+2.1%): ウォルマートやユニリーバなどの多国籍小売業者は、2025年までにサプライヤーに検証済みのリサイクル含有量とスコープ3の炭素データ提出を義務付けており、監査が事業の日常的なコストとなっています。投資家からの圧力も、検証されていない主張に伴う法的リスクを背景に、信頼性のあるESG開示の必要性を高めています。

* EUのグリーンクレームおよび包装・包装廃棄物規則(PPWR)の遵守期限(CAGRへの影響+2.8%): 2025年に施行されるPPWRは、プラスチックボトルに30%、プラスチック包装に10%のリサイクル含有量を義務付けており、第三者認証機関への緊急の需要を刺激しています。デジタル製品パスポート規則は、ブロックチェーンで検証されたCoC(Chain of Custody)文書を要求しており、ISO 14021の専門知識を持つ欧州の監査機関がサービス提供の最前線に立っています。

* 拡大生産者責任(EPR)の料金差(CAGRへの影響+1.9%): 32の国別EPRプログラムが、検証済みリサイクル投入物を含む包装に対して20~50%の料金割引を提供しています。例えば、フランスのCITEO制度は、PCR含有量30%の包装に対して1キログラムあたり0.15ユーロ(0.16米ドル)のリベートを付与しており、検証がコンプライアンス費用から純粋なコスト削減へと変化しています。

* 小売業者のスコアカード調達規則(CAGRへの影響+1.4%): 北米およびEUを中心に、一部のアジア太平洋地域でも採用されています。

* AIを活用したトレーサビリティによる監査コストの削減(CAGRへの影響+1.2%): IoTセンサーとブロックチェーンの組み合わせにより、継続的な材料フロー監視が可能となり、オンサイト訪問を最大60%削減し、特に定期的な更新における監査予算を削減しています。SGS、Intertek、TÜV RheinlandはAI分析を展開し、リアルタイムで異常を検知することで、監査員が高リスクなノードに集中できるようになり、中小生産者にも市場へのアクセスを広げています。

* B2B入札における検証済みリサイクル含有物へのプレミアム価格設定(CAGRへの影響+0.7%): 先進国市場を中心に、検証済みリサイクル含有物に対するプレミアム価格設定が、市場の成長を後押ししています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* PCR会計基準の調和の欠如(CAGRへの影響-1.8%): マスバランス、汚染閾値、帰属方法に関する地域ごとの異なる規則が、国境を越えた検証を複雑にし、認証機関に重複する監査プロトコルの維持を強いています。ISO 14021は一般的な原則を提供するものの、複雑な多素材製品に対する具体的なガイダンスが不足しており、監査コストの増加やプロジェクトの遅延につながっています。

* 新興市場における監査能力の限界(CAGRへの影響-1.3%): アジア太平洋地域やラテンアメリカ地域では、需要の急増に監査員の数が追いついていません。SGSは2025年にインドとブラジルで監査能力を倍増させる計画です。これにより、監査のバックログが解消され、プロジェクトの遅延が緩和されることが期待されます。

本レポートは、PCR(Post-Consumer Recycled)含有量、リサイクル可能性、および炭素検証サービス市場に関する詳細な分析を提供しています。市場の動向、成長予測、主要な推進要因と阻害要因、セグメント別の分析、競争環境、および将来の展望を網羅しています。

市場規模は、2026年に0.98億米ドルに達し、2031年までに1.54億米ドルに成長すると予測されています。この成長は、環境規制の強化と企業の持続可能性へのコミットメントによって推進されています。

市場の主要な推進要因としては、ブランドオーナーによる脱炭素化義務、EUのグリーンクレーム指令およびPPWR(包装および包装廃棄物規則)の遵守期限、拡大生産者責任(EPR)手数料の差異化が挙げられます。また、小売業者のスコアカード調達規則、AIを活用したトレーサビリティによる監査コストの削減(最大60%)、B2B入札における検証済みリサイクル含有量へのプレミアム価格設定も市場を牽引しています。

一方、市場の成長を阻害する要因としては、PCR会計基準の調和の欠如が最も大きな課題であり、検証の複雑さを増し、コスト増加につながっています。その他、新興市場における監査能力の限界、サプライチェーン開示に関するデータプライバシーの懸念、認証機関に対するグリーンウォッシング訴訟リスクの可能性も挙げられます。

サービスタイプ別では、PCR含有量検証、リサイクル可能性評価、炭素排出量検証、およびこれらを組み合わせたPCR-炭素認証、CoC(Chain-of-Custody)監査が含まれます。特に、統合監査への需要が高まっていることから、複合PCR-炭素認証が年平均成長率11.56%で最も急速に成長しています。

認証タイプ別では、Global Recycled Standard (GRS)、Recycled Claim Standard (RCS)、International Sustainability and Carbon Certification (ISCC PLUS)、SCS Recycled Contentなどが主要な認証タイプとして分析されています。検証モードは、オンサイトとリモートの両方が含まれます。

エンドユーザー産業別では、包装、繊維・アパレル、家電、自動車、建築・建設資材などが主要なセグメントです。特に家電分野は、デジタル製品パスポートや企業の循環性目標によって検証需要が促進され、11.28%のCAGRで魅力的な成長が見込まれています。

地域別では、ヨーロッパが世界の収益の33.62%を占め、PPWRおよびグリーンクレーム指令の施行により検証サービス需要を牽引しています。北米、南米、アジア太平洋、中東およびアフリカも詳細に分析されています。

競争環境では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Intertek Group、SGS SA、TÜV SÜD AG、Bureau Veritas SAなど、多数の主要企業がプロファイルされています。

レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズについても評価しており、持続可能性への高まる要求に応えるための市場の進化を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ブランドオーナーの脱炭素化義務

- 4.2.2 EUグリーンクレームおよびPPWR遵守期限

- 4.2.3 拡大生産者責任(EPR)料金の差異

- 4.2.4 小売業者のスコアカード調達規則

- 4.2.5 AIを活用したトレーサビリティによる監査コストの削減

- 4.2.6 B2B入札における検証済みリサイクル含有物に対するプレミアム価格設定

- 4.3 市場の阻害要因

- 4.3.1 調和されたPCR会計基準の欠如

- 4.3.2 新興市場における監査能力の限界

- 4.3.3 サプライチェーン開示に関するデータプライバシーの懸念

- 4.3.4 認証機関に対するグリーンウォッシング訴訟リスクの可能性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 PCR含有量検証

- 5.1.2 リサイクル可能性評価

- 5.1.3 カーボンフットプリント検証

- 5.1.4 PCR-カーボン複合認証

- 5.1.5 管理の連鎖監査

- 5.2 認証タイプ別

- 5.2.1 グローバル・リサイクルド・スタンダード (GRS)

- 5.2.2 リサイクルド・クレーム・スタンダード (RCS)

- 5.2.3 国際持続可能性カーボン認証 (ISCC PLUS)

- 5.2.4 SCSリサイクル含有量

- 5.2.5 その他の認証タイプ

- 5.3 検証モード別

- 5.3.1 オンサイト

- 5.3.2 リモート

- 5.4 エンドユーザー産業別

- 5.4.1 包装

- 5.4.2 繊維・アパレル

- 5.4.3 家庭用電化製品

- 5.4.4 自動車

- 5.4.5 建築・建設資材

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターテック・グループ plc

- 6.4.2 SGS SA

- 6.4.3 テュフズード AG

- 6.4.4 ビューローベリタス SA

- 6.4.5 ULソリューションズ Inc.

- 6.4.6 デクラ SE

- 6.4.7 LRQA Ltd.

- 6.4.8 キワ N.V.

- 6.4.9 NSFインターナショナル

- 6.4.10 ユーロフィン・サイエンティフィック SE

- 6.4.11 トキシコン・コーポレーション

- 6.4.12 クライメートパートナー GmbH

- 6.4.13 カーボン・トラスト・アドバイザリー Ltd.

- 6.4.14 サウスポール・グループ

- 6.4.15 エコサート SA

- 6.4.16 エコラベル・コンサルト AS

- 6.4.17 プリファード・バイ・ネイチャー F.M.B.A.

- 6.4.18 フラスティックス GmbH

- 6.4.19 グリーンサークル・サーティファイド LLC

- 6.4.20 アースフッド・サービス Pvt Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PCR含有量、リサイクル性およびカーボン検証サービスは、現代社会における持続可能性への取り組み、特に企業の環境戦略において極めて重要な要素となっています。これらは、資源の有効活用、廃棄物の削減、そして気候変動対策という三つの柱を支える概念であり、相互に深く関連しています。

1. 定義

まず、「PCR含有量」とは、Post-Consumer Recycledの略であり、使用済み製品から回収され、再生された材料が新しい製品にどれだけ含まれているかを示す割合を指します。例えば、使用済みペットボトルから作られた再生プラスチックが、新たな製品の原料として何パーセント使用されているか、といった指標です。これは、天然資源の消費を抑制し、廃棄物の量を削減することで、循環型経済への移行を促進する上で不可欠な概念です。

次に、「リサイクル性」とは、製品や材料がその使用後に効率的かつ経済的に回収され、再加工されて新たな製品として利用できる能力を意味します。製品の設計段階から、分解のしやすさ、単一素材化、有害物質の不使用などが考慮されることで、そのリサイクル性は大きく向上します。高いリサイクル性は、資源のライフサイクルを延長し、最終的な廃棄物量を最小限に抑えることに貢献します。

最後に、「カーボン検証サービス」とは、製品のライフサイクル全体、あるいは企業活動全体で排出される温室効果ガス(GHG)の量を算定し、そのデータが正確かつ信頼できるものであることを第三者が客観的に評価・証明するサービスです。これには、原材料の調達から製造、輸送、使用、そして廃棄・リサイクルに至るまでの全段階で発生する排出量(製品カーボンフットプリント)の算定や、企業の組織としての排出量(スコープ1, 2, 3)の検証が含まれます。このサービスは、企業の脱炭素戦略の信頼性を高め、気候変動対策への貢献を透明化するために不可欠です。

これら三つの要素は、企業が持続可能な社会の実現に貢献し、同時に競争力を高めるための重要なツールとして機能します。PCR含有量の向上はリサイクル性の高い製品設計を促し、その結果としてカーボンフットプリントの削減にも寄与します。そして、これらの取り組みの信頼性を担保するのがカーボン検証サービスです。

2. 種類

PCR含有量に関しては、主にプラスチック(PET、PP、PEなど)が注目されますが、紙、金属、ガラスなど、様々な素材に適用されます。再生方法としては、物理的に粉砕・溶融して再利用する「マテリアルリサイクル」由来のものと、化学的に分解してモノマーや油に戻してから再重合する「ケミカルリサイクル」由来のものがあります。

リサイクル性には、素材をそのまま再利用する「マテリアルリサイクル性」、化学的に分解・再構築する「ケミカルリサイクル性」、そして熱エネルギーとして回収する「サーマルリサイクル性」などがあります。製品設計の観点からは、単一素材化、分解容易性、有害物質不使用などを評価する「Design for Recyclability」のガイドラインや評価ツールが存在します。

カーボン検証サービスの種類は多岐にわたります。対象としては、個別の製品やサービスに焦点を当てる「製品カーボンフットプリント(PCF)検証」と、企業や組織全体のGHG排出量を対象とする「組織のGHG排出量検証」があります。後者は、直接排出(スコープ1)、間接排出(スコープ2)、サプライチェーン全体の間接排出(スコープ3)に分類され、それぞれ国際的な基準(ISO 14064、GHGプロトコルなど)に基づいて検証されます。また、特定の排出削減プロジェクト(例:森林保全、再生可能エネルギー導入)による削減量を検証するサービスも存在します。

3. 用途

これらのサービスは、企業の多岐にわたる活動において活用されます。まず、企業の「ESG経営」や「サステナビリティ目標達成」のための基盤となります。PCR含有量の目標設定やリサイクル性の向上は、資源効率の改善と廃棄物削減に直結し、企業の環境パフォーマンスを高めます。カーボン検証サービスは、脱炭素戦略の進捗を客観的に示し、投資家や顧客からの信頼を獲得するために不可欠です。

「製品開発」においては、環境配慮型製品の設計やグリーン調達基準の策定に用いられます。リサイクル性を考慮した製品設計は、将来的な廃棄物問題の解決に貢献し、PCR含有量の高い材料の採用は、サプライチェーン全体の環境負荷低減につながります。

「マーケティング・ブランディング」の面では、環境訴求型の製品や企業の信頼性を高めるために利用されます。検証済みの環境情報は、消費者の購買意欲を刺激し、企業のブランドイメージ向上に寄与します。

また、「規制対応」も重要な用途です。世界各国で強化されるプラスチック規制、炭素税、排出量取引制度、EUの炭素国境調整メカニズム(CBAM)などに対し、これらのサービスを通じて適切な情報開示や対応が可能となります。

さらに、「投資家向け情報開示」においても、TCFD(気候関連財務情報開示タスクフォース)やISSB(国際サステナビリティ基準審議会)などのフレームワークに基づく情報開示の信頼性を高めるために、カーボン検証サービスが活用されます。サプライチェーン全体での排出量削減目標の設定と達成状況の管理にも不可欠です。

4. 関連技術

PCR含有量とリサイクル性の向上を支える技術としては、まず「トレーサビリティ技術」が挙げられます。ブロックチェーン、デジタルウォーターマーク、RFID(無線自動識別)などを活用することで、リサイクル材の起源、含有量、品質を正確に追跡し、サプライチェーンの透明性を確保します。これにより、PCR含有量の信頼性が向上し、偽装防止にも役立ちます。

次に、「選別・再生技術」の進化も重要です。AIを活用した高度な自動選別機は、異なる種類のプラスチックや異物を高精度で識別し、リサイクル効率を大幅に向上させます。また、ケミカルリサイクル技術(解重合、ガス化、油化など)は、マテリアルリサイクルが困難な複合素材や汚染されたプラスチックを再生可能にし、リサイクル可能な素材の範囲を広げています。

製品設計の段階では、「LCA(ライフサイクルアセスメント)ソフトウェア」や「Design for Recyclability評価ツール」が活用され、製品の環境負荷を定量的に評価し、リサイクル性を考慮した設計を支援します。

カーボン検証サービスに関連する技術としては、「LCAソフトウェア」が排出量算定の基盤となります。また、IoTセンサーやERP(統合基幹業務システム)と連携した「データ収集・管理システム」は、活動量データを自動的に収集・集計し、算定の効率化と精度向上に貢献します。ブロックチェーン技術は、GHG排出量データの改ざん防止と透明性確保に利用され、検証プロセスの信頼性を高めます。さらに、リモートセンシングやAIは、森林吸収源などの自然ベースソリューションによる排出削減効果のモニタリングや検証に応用されています。

5. 市場背景

これらのサービスが注目される背景には、いくつかの要因があります。第一に、「環境意識の高まり」です。消費者、投資家、NGOからの環境負荷低減への要求が世界的に増大しており、企業はこれに応える形で持続可能性への取り組みを強化しています。

第二に、「法規制の強化」です。各国・地域でプラスチックの使用規制、リサイクル義務、炭素税、排出量取引制度の導入・強化が進んでいます。特にEUでは、包装・包装廃棄物規則(PPWR)や炭素国境調整メカニズム(CBAM)など、企業活動に直接影響を与える規制が次々と導入されており、これらへの対応が喫緊の課題となっています。

第三に、「サプライチェーンの変革」です。大手企業は、自社の排出量だけでなく、サプライチェーン全体(スコープ3)の排出量削減にも責任を持つようになり、サプライヤー選定において環境基準を重視する傾向が強まっています。これにより、サプライヤー側もPCR含有量の向上やカーボンフットプリントの開示・削減が求められるようになっています。

第四に、「技術革新」です。前述したリサイクル技術やデータ管理技術の進化が、これらの取り組みを現実的なものにしています。

第五に、「ESG投資の拡大」です。企業価値評価において、財務情報だけでなく、環境(Environmental)、社会(Social)、ガバナンス(Governance)といった非財務情報の重要性が高まっており、PCR含有量やカーボンフットプリントに関する情報は、投資判断の重要な要素となっています。

最後に、「サーキュラーエコノミーへの移行」という大きな潮流があります。資源の採掘、製造、消費、廃棄という一方通行の経済モデルから、資源の循環利用を前提とした経済システムへの転換が世界的に推進されており、PCR含有量、リサイクル性、カーボン検証サービスは、この移行を加速させるための不可欠なツールとして位置づけられています。

6. 将来展望

将来に向けて、PCR含有量、リサイクル性、カーボン検証サービスは、さらにその重要性を増し、進化していくと予想されます。

まず、「標準化と国際連携の深化」が進むでしょう。PCR含有量、リサイクル性、カーボンフットプリントの算定・検証方法に関する国際的な標準化がさらに進展し、国境を越えた取引や情報開示がより容易かつ信頼性の高いものになります。これにより、グローバルサプライチェーン全体での持続可能性への取り組みが加速します。

次に、「デジタル技術の活用拡大」が顕著になります。ブロックチェーン、AI、IoTを活用したトレーサビリティ、データ収集・分析、検証プロセスの自動化・効率化がさらに進むでしょう。これにより、環境情報の信頼性が向上し、企業はより迅速かつ正確な意思決定が可能になります。

「製品設計への統合」も一層進みます。ライフサイクル全体での環境負荷を最小化する「デザイン・フォー・サステナビリティ」が主流となり、PCR含有量やリサイクル性が製品開発の初期段階から不可欠な要素として組み込まれるようになります。これにより、製品の環境性能が飛躍的に向上します。

「ケミカルリサイクルの普及」も期待されます。マテリアルリサイクルが困難な複合素材や汚染されたプラスチックに対しても、ケミカルリサイクル技術が進化し、より広範な素材の循環が可能になることで、プラスチック廃棄物問題の解決に大きく貢献するでしょう。

カーボン検証サービスは、「カーボンニュートラル社会への貢献」において、その需要がさらに高まります。企業の脱炭素戦略の実行と進捗管理に不可欠なツールとして、サプライチェーン全体での排出量削減目標設定と達成に向けた取り組みが加速し、より厳格な検証が求められるようになります。

また、「消費者エンゲージメントの強化」も進むでしょう。製品の環境情報をQRコードなどで容易にアクセスできるようにし、消費者が持続可能な選択を行えるよう支援する動きが活発化します。これにより、消費者の購買行動が企業の持続可能性への取り組みをさらに後押しする形となります。

最後に、「新たなビジネスモデルの創出」が期待されます。サービスとしての製品(Product-as-a-Service)、リバースロジスティクス、シェアリングエコノミーなど、循環型経済を支えるビジネスモデルが多様化し、これらのサービスがその基盤として機能することで、持続可能な社会への移行が加速されるでしょう。

これらの動向は、企業が持続可能な成長を遂げる上で、PCR含有量、リサイクル性、カーボン検証サービスが不可欠な経営戦略ツールとなることを示唆しています。