国際エクスプレスサービス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

国際速達サービス市場レポートは、出荷重量(重量貨物、軽量貨物、中量貨物)、ルート(地域間および地域内)、エンドユーザー産業(Eコマース、製造業、ヘルスケア、一次産業など)、および地域(アジア太平洋、ヨーロッパ、中東およびアフリカ、北米、南米、その他地域)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

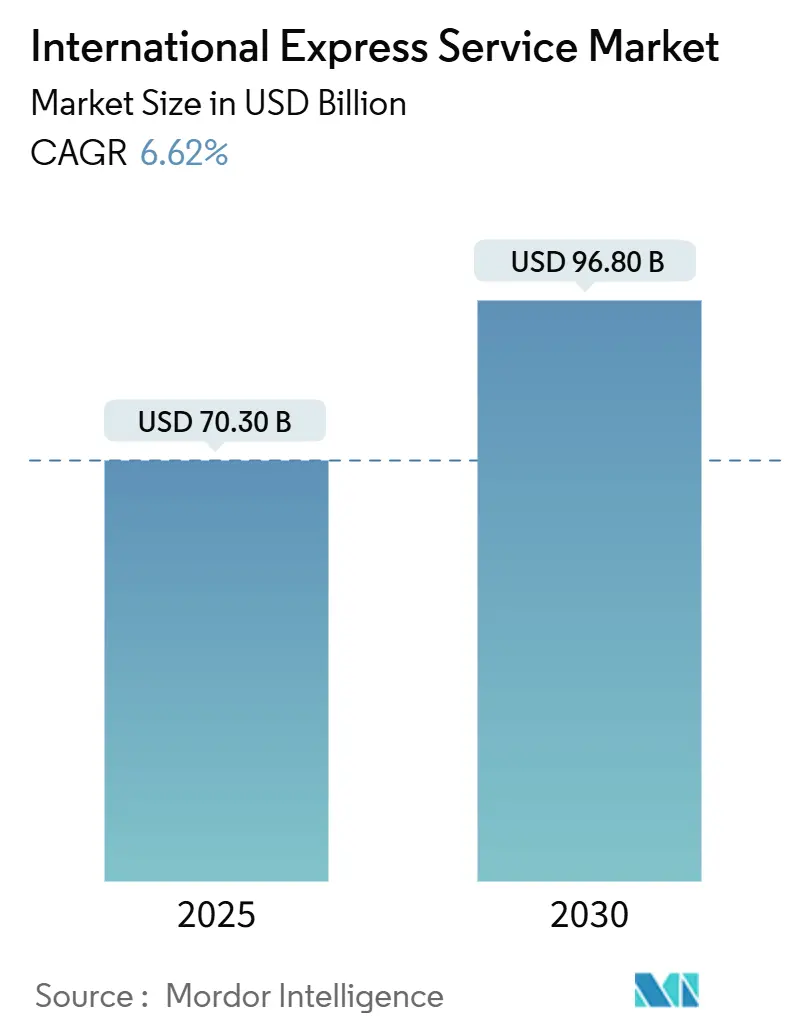

国際エクスプレスサービス市場は、2025年に703億ドルの規模に達し、2030年には968億ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.62%です。この成長は、越境Eコマースの爆発的な増加、自由貿易協定の拡大、サプライチェーンの地域化といった要因に支えられています。同時に、自動仕分けやAIを活用したルーティングなどの技術投資がサービスの信頼性とコスト管理を強化しています。エクスプレスキャリアは、バイオ医薬品や特殊食品の輸送需要を取り込むために温度管理機能を強化しており、炭素排出規制に対応するため、持続可能な航空燃料や電気地上車両への投資も進めています。地政学的な空域閉鎖による長距離路線の迂回や燃料消費量の増加により、競争は激化しており、事業者はデータに基づいた計画を通じてネットワークを再調整する必要に迫られています。このような変化の中、アジア太平洋地域は生産拠点と消費市場の両面で極めて重要な役割を維持し、工場クラスターと世界のバイヤーハブを結ぶ新たなサービス回廊を支えています。

本レポートでは、市場を貨物重量(重量貨物、軽量貨物、中量貨物)、輸送ルート(地域間、地域内)、エンドユーザー産業(Eコマース、製造業、ヘルスケア、一次産業など)、および地域(アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米、その他)に分類し、その価値(米ドル)で予測しています。

市場の主要な動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 越境Eコマースの爆発的な成長: 消費者直販(D2C)の急増により、数百万個の小包が2~5日以内の配送を求め、市場を再形成しています。特にアジア太平洋地域では、2024年に8,820億ドルの越境EC収益を記録し、キャリアにとって前例のない貨物密度を生み出しています。これに対応するため、統合事業者は大規模な仕分けハブ、ロボットによるラストマイル配送拠点、ペーパーレス通関などを導入し、輸送時間の短縮と信頼性の向上を図っています。

* 時間指定B2B配送の需要増加: 製造業者は在庫を最小限に抑えるため、半導体、航空宇宙部品、精密工具などの配送において、絶対的な運賃よりも配送の確実性を重視しています。遅延は生産ラインを停止させ、多額の経済的損失をもたらすため、企業は国際エクスプレスサービス市場で保証されたスロットを事前予約する傾向にあります。SGホールディングスによるモリソンエクスプレスの買収は、半導体物流の専門化を深めるキャリアの動きを示しています。

* 貿易自由化とFTAの拡大: RCEPなどの自由貿易協定や近代化された税関制度は、行政手続きの摩擦を軽減し、エクスプレスソリューションの競争力を高めています。事前データ交換やデジタル通関プロセスにより、国境での滞留時間が短縮され、新たな都市間ルートの開設を支援しています。ヤマト運輸の東南アジア・ヨーロッパ複合輸送ネットワークは、簡素化された原産地規則と調和された書類を活用し、二次製造拠点からヨーロッパのバイヤーへの直接サービスを提供しています。

* AIを活用したルート最適化: 機械学習エンジンは、過去の需要、天候、スロットの空き状況を分析し、動的に輸送能力を割り当てることで、需要の少ないルートでも収益性を確保しています。これにより、地政学的な混乱による燃料消費量の増加時にも、航空機のルート変更や積載率の再調整が可能となり、サービス品質を維持しつつコスト上昇を抑制しています。

* バイオ医薬品およびグルメ食品向け温度管理エクスプレス: ゲノム検査キット、細胞治療薬、治験用品など、2~8℃のコールドチェーンを必要とする貨物の増加が、この分野の成長を後押ししています。

一方で、市場はいくつかの課題に直面しています。

* 燃料サーチャージと航空コストの変動: ジェット燃料価格の変動は、サーチャージメカニズムが市場の動きに遅れるため、利益率を圧迫します。燃料費は国際エクスプレス運航コストの約25%を占めるため、大幅な高騰はスケジュール削減や低収益路線の縮小につながる可能性があります。

* 厳格な税関およびセキュリティコンプライアンス: パンデミック後のサプライチェーン監視強化により、X線検査や事前データ要件が厳格化され、処理時間が増加しています。これはエクスプレスの価値提案を希薄化させる要因となっています。

* 地政学的な空域閉鎖: 特定の空域閉鎖は、長距離路線の迂回を余儀なくさせ、燃料消費量を増加させるとともに、輸送能力を制限し、運航コストを押し上げています。

* 炭素排出規制: ヨーロッパや北米を中心に導入されている炭素排出規制は、長距離輸送のコストを増加させ、キャリアに持続可能な航空燃料や電気地上車両への投資を促しています。

セグメント分析

* エンドユーザー産業別: Eコマースが2024年に44.20%の収益シェアを占め、市場を牽引しています。一方、ヘルスケア分野は、ゲノム検査キットや細胞治療薬などの需要に支えられ、2025年から2030年にかけて7.48%のCAGRで最も速い成長を遂げると予測されています。DHLがライフサイエンス分野に20億ユーロを投じる計画は、この分野への強い確信を示しています。製造業や一次産業も、高価なダウンタイムを避けるための緊急部品輸送でエクスプレスサービスを利用しています。

* 貨物重量別: 軽量貨物が2024年に59.99%の市場シェアを占め、消費者向けEコマースや書類配送が主要な需要源となっています。これらの貨物は高いドロップ密度を持ち、自動仕分けに適しています。一方、重量貨物は、航空宇宙や自動車産業における高価値部品の迅速な補充需要に支えられ、2025年から2030年にかけて6.09%のCAGRで最も速い成長が見込まれています。

* 輸送ルート別: 地域間輸送が2024年に73.08%の収益を占め、アジアの工場と北米・ヨーロッパの消費者を結ぶ確立された流れを反映しています。しかし、燃料価格の変動や主要ハブでの混雑に脆弱です。対照的に、地域内サービスは、ASEAN経済共同体などの貿易統合プロジェクトに後押しされ、2025年から2030年にかけて5.70%のCAGRで成長すると予測されています。地域内フルフィルメントセンターが消費者クラスターに近づくことで、配送時間が短縮され、高コストな長距離空域を回避できるようになっています。

地域分析

* アジア太平洋地域: 2024年に55.04%の市場シェアを占め、市場を支配しています。中国、ベトナム、インドネシアなどの統合された製造クラスターからの大量の輸出貨物がその主な要因です。この地域では、競争力のある空港ハンドリング料金や有利な税関パイロットプログラムに支えられた、ティア1およびティア2都市のゲートウェイネットワークが活用されています。また、日本、韓国、オーストラリアの富裕層による海外ブランドへの需要も強く、インバウンド需要も堅調です。

* 中東・アフリカ地域: ドバイサウス、キングアブドラ港、キガリ物流プラットフォームなどの複合輸送自由貿易区が地域の再分配拠点として成熟し、2025年から2030年にかけて7.96%のCAGRで最も高い成長率を記録すると予測されています。アラメックスのジェッダのロボット仕分けラインやUPSのドバイサウス施設は、アフリカの成長都市やインド亜大陸への輸送時間を短縮するインフラ整備の例です。

* ヨーロッパ、北米、南米: これらの地域も中程度の成長が見込まれています。ヨーロッパは関税同盟内の規制調和の恩恵を受けていますが、ブレグジット後の英EU間の流れにはVAT調整やリアルタイムコンプライアンス監査を管理する専門的なソリューションが必要です。北米では、排出量開示やカナダ・米国間の同日越境オプションに対する顧客の期待が高まっています。南米では、電子機器や自動車部品の製造業の復活により、サンパウロやボゴタへの直行便が増加し、海上輸送や遅延航空貨物に対する競争力が高まっています。

競争環境

国際エクスプレスサービス市場は適度に統合されており、DHL、FedEx、UPSが多大陸にわたる航空機、広範な地上資産、独自のITスタックを通じてグローバルなカバレッジを確立し、市場を牽引しています。SF Express、Aramex、CJ Logistics、ヤマト運輸などの中規模専門業者は、自国地域や特定の垂直市場でニッチな優位性を築いています。AIによるルート最適化やダイナミックプライシングは、選択的なルートでの信頼性において、これらの挑戦者が大手と競合することを可能にしています。

戦略的な重点は、一般的な貨物からヘルスケア、生鮮食品、ハイテク機械などの高マージンセグメントへと移行しています。M&Aもカバレッジ拡大の重要な手段であり、2024年にはヨーロッパの物流M&A件数が前年比15%増の364件に達しました。DSVによるシェンカー買収提案やSF Expressによるヨーロッパのフォワーダー買収などがその例です。また、UPSのAIルート最適化エンジン導入、FedExのカーボンニュートラルプレミアムレーン、DHLとマイクロソフトの提携による予測分析の展開など、テクノロジーパートナーシップも競争優位性を高めています。

主要な業界リーダーには、DHL Group、FedEx、La Poste Group、SF Express (KEX-SF)、United Parcel Service of America, Inc. (UPS)などが挙げられます。

最近の業界動向

* 2025年9月: FedExとカタール自由貿易区庁がラス・ブフォンタスに地域物流施設を開設し、アジア、ヨーロッパ、北米を結ぶハブ機能を強化しました。

* 2025年4月: DHLはライフサイエンスインフラに5年間で20億ユーロ(約22億ドル)を割り当て、その半分を米州に投入する計画を発表しました。

* 2025年3月: ドバイサウスとUPSが新たな施設開設に合意し、UAEでのプレゼンスを深め、中東・アフリカ地域全体の成長計画を支援します。

* 2024年10月: オットーグループがポーランドに1億ユーロ(約1.1億ドル)の自動化ハブを開設し、中央ヨーロッパ向けの越境輸送能力を加速させました。

このレポートは、世界の国際エクスプレスサービス市場に関する包括的な分析を提供しています。市場は、貨物重量、ルート、エンドユーザー産業、および地域といった多様なセグメントにわたって詳細に調査されています。

市場規模は、2025年に703億米ドルと評価され、2030年までに968億米ドルに達すると予測されており、2025年から2030年の予測期間における年平均成長率(CAGR)は6.62%です。地域別に見ると、アジア太平洋地域が2024年に55.04%の市場シェアを占め、高い輸出量と域内貿易回廊の拡大に支えられ、市場を牽引しています。

エンドユーザー産業の中では、バイオ医薬品や温度管理が必要な医薬品輸送の増加により、ヘルスケア分野が最も急速な成長を遂げると予測されており、2025年から2030年にかけて7.48%のCAGRを記録する見込みです。また、自動車や航空宇宙分野におけるジャストインタイム製造の需要増加が、重量貨物輸送の成長を後押ししており、同期間に6.09%のCAGRで推移するとされています。

市場の主要な推進要因としては、越境Eコマースの爆発的な成長、B2Bにおける時間指定配送への選好、貿易自由化と自由貿易協定(FTA)の拡大、AIを活用した未開拓路線でのルート最適化、バイオ医薬品やグルメ食品向けの温度管理エクスプレスサービスの需要、そしてアジア太平洋地域のティア2都市における中小企業向けフルフィルメントハブの設立が挙げられます。一方、市場の抑制要因には、燃料サーチャージと航空コストの変動、厳格な税関・セキュリティ規制、地政学的な空域閉鎖による輸送能力の制限、および炭素排出規制による長距離輸送コストの上昇があります。

レポートでは、市場の状況として、人口統計、GDPの経済活動別分布と成長、インフレ、Eコマースおよび製造業のトレンド、輸送・保管部門のGDP、輸出入トレンド、燃料価格、ロジスティクスパフォーマンス、インフラ、そして30カ国にわたる規制枠組みが詳細に分析されています。さらに、バリューチェーンと流通チャネル分析、市場における技術革新、ポーターの5つの力分析を通じて、市場の競争構造が深く掘り下げられています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析、およびAramex、DHL Group、FedEx、UPSといった主要企業の詳細なプロファイルが提供されています。

本調査は、70kg/154ポンド以下の小包を扱う物流・郵便サービスプロバイダーを対象とするCEP(Courier, Express, and Parcel)市場を定義しており、B2B、B2C、C2C、非速達および速達、国内および国際輸送を網羅しています。調査方法論は、主要変数の特定、市場モデルの構築、一次調査専門家による検証と最終化という4段階のアプローチを採用しており、45カ国、150社以上の企業、100万以上のデータポイントを追跡する徹底したボトムアップアプローチが特徴です。

特に、AIを活用したルート最適化は、積載率の再調整、空荷走行の削減、動的な価格設定を可能にし、これまで採算が合わなかった路線でもサービスの信頼性を維持する上で重要な役割を果たすと強調されています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズ評価についても分析しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 人口統計

- 4.3 経済活動別GDP分布

- 4.4 経済活動別GDP成長率

- 4.5 インフレ

- 4.6 経済実績とプロファイル

- 4.6.1 Eコマース業界の動向

- 4.6.2 製造業の動向

- 4.7 運輸・倉庫部門GDP

- 4.8 輸出動向

- 4.9 輸入動向

- 4.10 燃料価格

- 4.11 ロジスティクスパフォーマンス

- 4.12 インフラ

- 4.13 規制枠組み

- 4.13.1 アルゼンチン

- 4.13.2 オーストラリア

- 4.13.3 ブラジル

- 4.13.4 カナダ

- 4.13.5 チリ

- 4.13.6 中国

- 4.13.7 エジプト

- 4.13.8 フランス

- 4.13.9 ドイツ

- 4.13.10 インド

- 4.13.11 インドネシア

- 4.13.12 イタリア

- 4.13.13 日本

- 4.13.14 マレーシア

- 4.13.15 メキシコ

- 4.13.16 オランダ

- 4.13.17 ナイジェリア

- 4.13.18 パキスタン

- 4.13.19 フィリピン

- 4.13.20 カタール

- 4.13.21 ロシア

- 4.13.22 サウジアラビア

- 4.13.23 南アフリカ

- 4.13.24 スペイン

- 4.13.25 スイス

- 4.13.26 タイ

- 4.13.27 アラブ首長国連邦

- 4.13.28 イギリス

- 4.13.29 アメリカ合衆国

- 4.13.30 ベトナム

- 4.14 バリューチェーンと流通チャネル分析

- 4.15 市場の推進要因

- 4.15.1 国境を越えたEコマースの爆発的成長

- 4.15.2 時間指定B2B配送の選好

- 4.15.3 貿易自由化とFTAの拡大

- 4.15.4 サービス不足路線におけるAI駆動のルート最適化

- 4.15.5 生物製剤およびグルメ食品向け温度管理エクスプレス

- 4.15.6 APACのティア2都市における中小企業向けフルフィルメントハブ

- 4.16 市場の制約

- 4.16.1 変動する燃料サーチャージと航空コスト

- 4.16.2 厳格な税関およびセキュリティコンプライアンス

- 4.16.3 地政学的な空域閉鎖による容量制限

- 4.16.4 炭素排出規制による長距離輸送コストの上昇

- 4.17 市場における技術革新

- 4.18 ポーターの5つの力分析

- 4.18.1 新規参入の脅威

- 4.18.2 買い手の交渉力

- 4.18.3 供給者の交渉力

- 4.18.4 代替品の脅威

- 4.18.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 貨物重量

- 5.1.1 重量貨物

- 5.1.2 軽量貨物

- 5.1.3 中量貨物

- 5.2 ルート

- 5.2.1 地域間

- 5.2.2 地域内

- 5.3 エンドユーザー産業

- 5.3.1 Eコマース

- 5.3.2 金融サービス (BFSI)

- 5.3.3 ヘルスケア

- 5.3.4 製造業

- 5.3.5 一次産業

- 5.3.6 卸売・小売業 (オフライン)

- 5.3.7 その他

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 国別

- 5.4.1.1.1 オーストラリア

- 5.4.1.1.2 中国

- 5.4.1.1.3 インド

- 5.4.1.1.4 インドネシア

- 5.4.1.1.5 日本

- 5.4.1.1.6 マレーシア

- 5.4.1.1.7 パキスタン

- 5.4.1.1.8 フィリピン

- 5.4.1.1.9 タイ

- 5.4.1.1.10 ベトナム

- 5.4.1.1.11 その他のアジア太平洋地域

- 5.4.1.1 国別

- 5.4.2 ヨーロッパ

- 5.4.2.1 国別

- 5.4.2.1.1 アルバニア

- 5.4.2.1.2 ブルガリア

- 5.4.2.1.3 クロアチア

- 5.4.2.1.4 チェコ共和国

- 5.4.2.1.5 デンマーク

- 5.4.2.1.6 エストニア

- 5.4.2.1.7 フィンランド

- 5.4.2.1.8 フランス

- 5.4.2.1.9 ドイツ

- 5.4.2.1.10 ハンガリー

- 5.4.2.1.11 アイスランド

- 5.4.2.1.12 イタリア

- 5.4.2.1.13 ラトビア

- 5.4.2.1.14 リトアニア

- 5.4.2.1.15 オランダ

- 5.4.2.1.16 ノルウェー

- 5.4.2.1.17 ポーランド

- 5.4.2.1.18 ルーマニア

- 5.4.2.1.19 ロシア

- 5.4.2.1.20 スロバキア共和国

- 5.4.2.1.21 スロベニア

- 5.4.2.1.22 スペイン

- 5.4.2.1.23 スウェーデン

- 5.4.2.1.24 スイス

- 5.4.2.1.25 イギリス

- 5.4.2.1.26 その他のヨーロッパ地域

- 5.4.2.1 国別

- 5.4.3 中東およびアフリカ

- 5.4.3.1 国別

- 5.4.3.1.1 エジプト

- 5.4.3.1.2 ナイジェリア

- 5.4.3.1.3 カタール

- 5.4.3.1.4 サウジアラビア

- 5.4.3.1.5 南アフリカ

- 5.4.3.1.6 GCC

- 5.4.3.1.7 アラブ首長国連邦

- 5.4.3.1.8 その他の中東およびアフリカ地域

- 5.4.3.1 国別

- 5.4.4 北米

- 5.4.4.1 国別

- 5.4.4.1.1 カナダ

- 5.4.4.1.2 メキシコ

- 5.4.4.1.3 アメリカ合衆国

- 5.4.4.1.4 その他の北米地域

- 5.4.4.1 国別

- 5.4.5 南米

- 5.4.5.1 国別

- 5.4.5.1.1 アルゼンチン

- 5.4.5.1.2 ブラジル

- 5.4.5.1.3 チリ

- 5.4.5.1.4 その他の南米地域

- 5.4.5.1 国別

- 5.4.6 その他の地域

- 5.4.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 主要な戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アラメックス

- 6.4.2 CJロジスティクス

- 6.4.3 DHLグループ

- 6.4.4 フェデックス

- 6.4.5 インターナショナル・ディストリビューションズ・サービス(GLSを含む)

- 6.4.6 近鉄グループホールディングス

- 6.4.7 ラ・ポスト・グループ

- 6.4.8 オットーGmbH & Co. KG

- 6.4.9 SFエクスプレス(KEX-SF)

- 6.4.10 SGホールディングス株式会社

- 6.4.11 トール・グループ

- 6.4.12 ユナイテッド・パーセル・サービス(UPS)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

国際エクスプレスサービスは、国境を越えて書類や貨物を迅速かつ確実に、そしてドア・ツー・ドアで配送する総合的な物流サービスを指します。これは単なる輸送手段に留まらず、集荷から輸送、通関手続き、そして最終的な配達までを一貫して管理する高度なシステムによって支えられています。その最大の特長は、スピード、信頼性、そして追跡可能性にあり、通常の国際郵便や国際貨物輸送と比較して、より緊急性の高いニーズや付加価値の高いサービスを提供します。グローバルなサプライチェーンにおいて、時間的制約のあるビジネス取引や、越境ECにおける顧客体験の向上に不可欠な存在となっています。

このサービスには、顧客の多様なニーズに応じた様々な種類が存在します。最も一般的なのは、数日以内に配達される「標準エクスプレスサービス」ですが、さらに緊急性の高い貨物向けには、翌日午前中や特定の時間までに配達を保証する「タイムデリバリーサービス」が提供されています。また、スピードよりもコスト効率を重視する顧客向けには、配達日数はかかるものの、より経済的な「エコノミーエクスプレスサービス」も選択肢として用意されています。取り扱う貨物の種類も多岐にわたり、契約書や設計図などの「書類」、試作品や製品サンプルなどの「小包」、さらには重量のある機械部品や大型の展示品といった「重量貨物」まで、それぞれの特性に応じた専門的な取り扱いが行われます。近年では、越境ECの拡大に伴い、個人間の小口貨物や企業から消費者への配送(B2C)の需要が特に高まっています。

国際エクスプレスサービスの用途は非常に広範です。ビジネスにおいては、緊急を要する契約書の送付、海外拠点への部品供給、新製品のサンプル配送、あるいはグローバルなサプライチェーンにおけるジャストインタイム生産を支えるための迅速な資材輸送などに利用されます。特に、製造業における部品の緊急調達や、医療分野における医薬品・医療機器の迅速な輸送は、事業継続性や人命に関わる重要な役割を担っています。越境EC事業者にとっては、世界中の顧客へ商品を迅速かつ確実に届けるための生命線であり、顧客満足度を大きく左右する要素です。個人利用においても、海外の家族や友人への贈り物、留学や海外赴任時の手荷物、あるいは海外オンラインショッピングで購入した商品の返品・交換など、様々な場面で活用されています。

国際エクスプレスサービスの品質と効率を支えるのは、最先端の関連技術です。まず、貨物の現在地をリアルタイムで把握できる「追跡システム」は、顧客に安心感を提供し、物流管理の透明性を高めます。倉庫内では、自動仕分け機やロボットを活用した「自動化システム」が、大量の貨物を迅速かつ正確に処理します。また、AIや機械学習を用いた「配送ルート最適化システム」は、交通状況や天候、貨物の特性などを考慮し、最も効率的な配送経路を導き出すことで、燃料消費の削減と配達時間の短縮に貢献しています。通関手続きにおいては、電子データ交換(EDI)や自動通関システムが導入され、書類作成の簡素化と処理時間の短縮を実現しています。さらに、IoTセンサーを用いた貨物の温度・湿度管理や衝撃検知、高度なセキュリティスキャン技術なども、貨物の安全性を確保するために不可欠な技術となっています。

市場背景を見ると、国際エクスプレスサービスは、グローバル化の進展と越境EC市場の爆発的な拡大によって、持続的な成長を遂げてきました。世界中の企業がサプライチェーンを国際化し、消費者が国境を越えて商品を購入する機会が増えたことで、迅速かつ信頼性の高い国際輸送の需要は飛躍的に高まっています。主要なプレイヤーとしては、DHL、FedEx、UPSといったグローバル大手企業が世界中に広がる広大なネットワークと高度な物流インフラを駆使してサービスを提供しており、日本の郵便局が提供するEMSや、ヤマト運輸、佐川急便といった国内大手も国際パートナーシップを通じてサービスを展開しています。一方で、複雑な各国の通関規制、地政学的リスク、燃料価格の変動、そして人手不足といった課題も抱えており、これらを克服するための効率化やデジタル化への投資が活発に行われています。

今後の展望として、国際エクスプレスサービスはさらなる進化を遂げると予想されます。越境ECの成長は今後も続き、特に新興国市場での需要拡大が見込まれます。これに伴い、AIやIoT、ブロックチェーンといった先端技術の導入が加速し、物流プロセスのさらなる自動化、効率化、透明性の向上が図られるでしょう。例えば、ブロックチェーン技術は、貨物の履歴や通関情報を改ざん不能な形で記録し、サプライチェーン全体の信頼性を高める可能性を秘めています。また、環境負荷低減への意識の高まりから、電気自動車やドローン、さらには持続可能な航空燃料(SAF)の導入など、「グリーンロジスティクス」への取り組みが強化されるでしょう。顧客ニーズの多様化に対応するため、よりパーソナライズされた配送オプションや、ラストワンマイル配送におけるドローンや自動運転車両の活用も、特定の地域や条件下で実用化が進む可能性があります。最終的には、単なる輸送業者としてではなく、顧客のビジネスパートナーとして、データ分析に基づいたコンサルティングや、サプライチェーン全体の最適化を支援するソリューションプロバイダーとしての役割を強化していくことが期待されます。