炭素クレジット市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

炭素クレジット市場レポートは、種類(義務的炭素市場、自発的炭素市場)、クレジットの種類(再生可能エネルギー証書、森林・土地利用オフセット、エネルギー効率クレジットなど)、デリバリータイプ(現物、先物・フォワード)、エンドユーザー(エネルギー・公益事業、運輸、農業・林業など)、および地域(北米、欧州、アジア太平洋、南米など)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カーボンクレジット市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、カーボンクレジット市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、タイプ(コンプライアンス炭素市場、自主的炭素市場)、クレジットタイプ(再生可能エネルギー証書、森林・土地利用オフセット、エネルギー効率クレジットなど)、デリバリータイプ(スポット、先物/フォワード)、エンドユーザー(エネルギー・公益事業、運輸、農業・林業など)、および地域(北米、欧州、アジア太平洋、南米など)に分類されています。

# 市場規模と成長予測

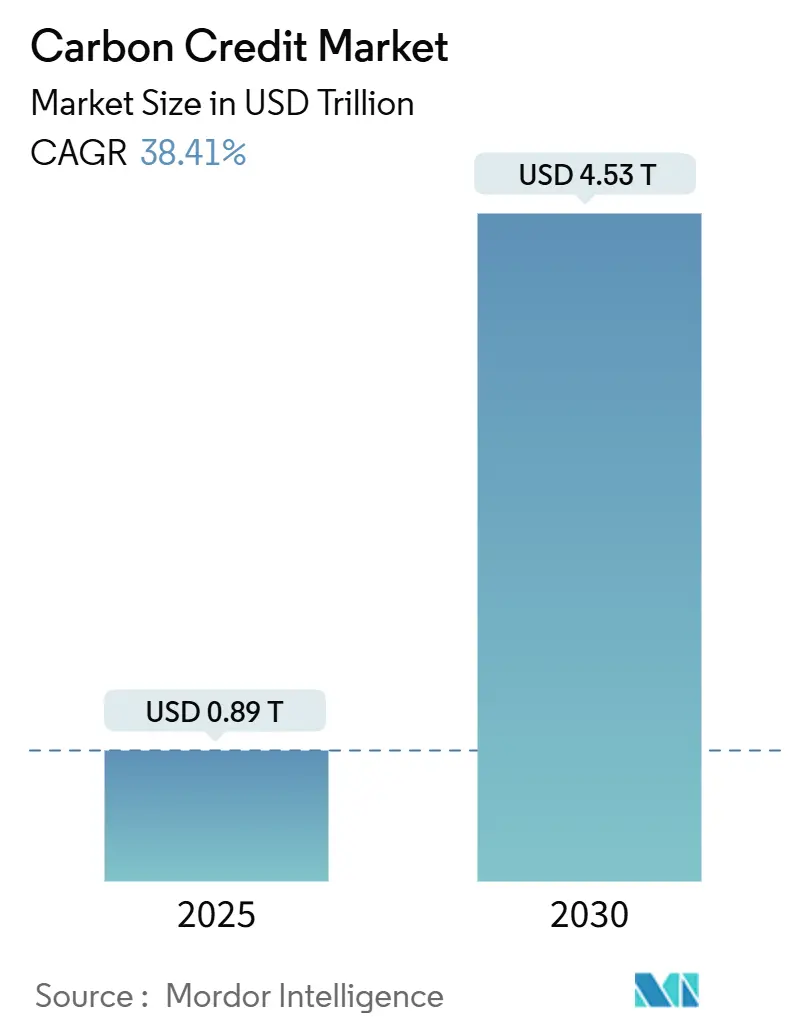

カーボンクレジット市場は、2025年には0.89兆米ドルと推定され、2030年には4.53兆米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は38.41%と非常に高い成長が見込まれています。

この急速な成長は、排出量取引制度(ETS)の拡大、スコープ3排出量開示の義務化、企業のネットゼロ目標の強化などにより、コンプライアンスおよび自主的なチャネル全体でクレジット需要が加速していることに起因します。再生可能エネルギーの調達はベースラインの取引量を高く維持していますが、測定可能な生物多様性や地域社会への利益をもたらすクレジットへの買い手のシフトに伴い、自然ベースの除去プロジェクトが高値で取引されています。

デジタルMRV(監視・報告・検証)技術とブロックチェーンレジストリは、クレジットの信頼性を高め、投資家の信頼を向上させ、機関投資家の資金を引き付けています。また、EU炭素国境調整メカニズム(CBAM)を巡る地政学的な摩擦は、貿易相手国に国内炭素市場の設立を促し、世界のクレジット流動性を支えています。

# 主要な市場動向と洞察

1. タイプ別分析:コンプライアンス市場が主導、自主的市場が急成長

2024年において、コンプライアンスセグメントがカーボンクレジット市場全体の99.2%を占めており、これは義務的な排出量上限が対象企業に排出枠やオフセットの購入を義務付けているためです。中国の重工業やEUの海運排出量への拡大など、対象範囲の堅調な拡大が取引量を増加させ、市場インフラプロバイダーに予測可能な収益をもたらしています。企業は、規制要件に加えて自主的な購入を重ねることで、包括的なネットゼロ目標を達成しようとしており、低コストの排出枠とプレミアムな自然ベースの除去クレジットを組み合わせています。

一方、自主的セグメントは2024年にはわずか0.8%でしたが、企業の開示義務の増加に伴い、2030年までに50.1%のCAGRで拡大すると予測されています。

2. クレジットタイプ別分析:再生可能エネルギー証書が主導、森林・土地利用オフセットが急増

2024年には、再生可能エネルギー証書(REC)がカーボンクレジット市場の41.5%を占め、企業の電力購入契約や保証された原産地制度によって支えられています。データセンター事業者や重工業からの安定した需要が、着実な発行パイプラインを確保しています。

しかし、森林・土地利用クレジットは、検証可能な生物多様性の共同利益と地域社会への影響を伴う除去ソリューションを求める買い手によって推進され、45.3%のCAGRで最も急速に成長しています。衛星監視の改善とデジタルMRVは、永続性に関する主張への信頼を高め、歴史的な品質ギャップを縮小しています。

3. デリバリータイプ別分析:スポット取引が優勢、先物取引が深化

2024年には、スポット取引がカーボンクレジット市場の60.2%を占め、コンプライアンスシステムにおける即時償却義務や、クレジットの迅速な償却を好む企業の傾向を反映しています。しかし、先物およびフォワード契約は、市場参加者が価格を固定し、新規プロジェクトに資金を供給し、変動の激しい排出枠市場へのエクスポージャーをヘッジしようとするため、43.5%のCAGRで成長しています。

4. エンドユーザー別分析:エネルギー・公益事業が支配、運輸が加速

2024年には、再生可能エネルギーポートフォリオ基準や火力発電の上限により、エネルギー・公益事業が世界のカーボンクレジット市場の63.6%を占めました。公益事業は複数の管轄区域にわたるコンプライアンス義務に直面することが多く、コストを最適化するために大量の排出枠を確保し、積極的に取引を行っています。

一方、運輸セグメントは、航空のCORSIA義務やEU ETSへの海運の組み入れにより、46.4%のCAGRで最も急速に拡大しています。

5. 地域別分析:欧州が最大市場、アジア太平洋が最速成長

2024年には、成熟したEU ETSとCBAMの段階的な導入に支えられ、欧州が世界のカーボンクレジット市場の77.4%を占めました。定常発生源からの排出量は前年比16.5%減少し、脱炭素化を推進する制度の有効性を示しています。

アジア太平洋地域は、中国、インド、日本が国内取引システムを構築しているため、44.8%のCAGRで最も急速に成長しています。中国の2025年3月のセクター拡大により、さらに30億tCO₂eがETSの対象となり、対象範囲で世界最大のコンプライアンス市場が誕生しました。

# 市場を牽引する要因

* 新興経済国におけるコンプライアンスETSの拡大: 中国が2025年3月にセメント、鉄鋼、アルミニウムを国家ETSに含めたことで、1,500社、約30億tCO₂eが上限付き制度の対象となり、世界の排出量の5%に相当します。インドネシアは2025年1月にIDX Carbon取引所を立ち上げ、インドは2026年半ばまでに連邦炭素市場を立ち上げることを確認しました。

* 企業のネットゼロコミットメントによるVCM需要の加速: Google、Meta、Microsoft、Salesforceで構成されるSymbiosis Coalitionは、2030年までに最大2,000万tCO₂eの自然ベースの除去を誓約し、オフセットから持続可能な除去への転換を強調しています。

* 炭素価格メカニズムの上昇と排出枠価格の高騰: EU ETSは2024年に気候変動プログラムのために436億ユーロを生み出し、定常発生源からの排出量は前年比16.5%減少しました。日本のGX(グリーントランスフォーメーション)計画は、ETSを支援するために10年間で1兆米ドルを投入し、2026年までに試験運用から義務的なコンプライアンスに移行させます。

* デジタルMRVとブロックチェーンによるクレジット透明性の向上: Gold StandardのデジタルMRVブループリントは、自動データ収集を可能にし、検証コストを削減し、人為的ミスのリスクを低減します。MSCIは現在、30,000以上のプロジェクトと100万件の取引を追跡し、クレジット品質を評価するポートフォリオマネージャーに投資グレードの分析を提供しています。

# 市場の抑制要因

* 低品質クレジットの供給過剰による買い手信頼の低下: ブルームバーグは、多くのクレジットが限定的な気候便益しか提供しないという報告の中で、自主的市場の価値が61%下落したことを追跡しました。市場は「ゴルディロックス」ヴィンテージ(3~5年物)を好み、償却の60%を占めており、洗練された選択基準を示しています。

* グローバルな基準の断片化と二重計上リスク: CFTCは、コンプライアンスと自主的枠組み間の規制ギャップを指摘し、デリバティブの監督を複雑にしています。Carbon Market Watchは、不一致の会計規則が依然として複数の管轄区域でのクレジット使用を許容していることを強調しました。

* 地政学的なCBAMの緊張による国境を越えたフローの制限: EUと中国の貿易回廊を中心に、世界的に影響が及んでいます。

* 森林プロジェクトの資金調達を阻害する逆転責任の懸念: 世界の森林プロジェクト、特に熱帯地域に集中しています。

# 競争環境

カーボンクレジット市場の競争は、適度に細分化されていますが、サービスプロバイダーが開発、検証、取引機能を統合するにつれて統合に向かう傾向があります。VerraやGold Standard Foundationのような非営利団体がプロジェクト認証を支える一方、South Poleのような営利企業が組成および仲介業務を拡大しています。ICE、EEX、CMEなどの取引所運営者は、コンプライアンス排出枠や自主的クレジットに特化した先物および清算サービスを開始することで、流動性を獲得しようと競っています。

市場参入障壁は、規制当局が信頼性要件を厳格化し、買い手が透明なMRVを要求するにつれて高まっています。ドメイン専門知識、技術インフラ、および地域横断的なプレゼンスを組み合わせた企業が、より大きな市場シェアを獲得する可能性が高いでしょう。

主要な業界リーダー:

* South Pole

* Anew Climate (Bluesource)

* Climate Impact X

* Shell Environmental Products

* Evolution Markets

# 最近の業界動向

* 2025年4月: 中国が国家ETSをセメント、鉄鋼、アルミニウムに拡大し、1,500社、30億tCO₂eを追加。

* 2025年1月: インドネシアがIDXCarbonを立ち上げ、開始価格は1トンあたり8米ドル、エネルギープロジェクトから173.5万tCO₂eが上場。

* 2024年12月: Verraがアルゼンチンのカーボンラウンドテーブル(国内の炭素市場から45以上の団体が参加する連合)と提携。

* 2024年5月: Google、Meta、Microsoft、SalesforceがSymbiosis Coalitionを結成し、2030年までに2,000万tCO₂eの自然ベースの除去を目標に掲げる。

このレポートは、カーボンクレジット市場が急速に進化し、脱炭素化目標達成のための重要なツールとしてその役割を拡大していることを示しています。

本レポートは、世界のカーボンクレジット市場に関する詳細な分析を提供しています。市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、および地域別の動向を包括的に評価しています。

世界のカーボンクレジット市場は、2025年には8,918.1億米ドルの規模に達すると評価されています。2030年までには年平均成長率(CAGR)38.41%で拡大し、4兆5,301.2億米ドルに達すると予測されており、著しい成長が見込まれています。地域別では、欧州が2024年の取引額の77.4%を占め、EU ETS(欧州連合排出量取引制度)に牽引され、市場をリードしています。クレジットタイプ別では、森林・土地利用オフセットが、その高い整合性と生物多様性への共同便益から買い手の関心を集め、45.3%という高いCAGRで成長すると予測されています。

市場の成長を促進する主要な要因は多岐にわたります。新興経済圏におけるコンプライアンス型排出量取引制度(ETS)の拡大、企業のネットゼロコミットメントによる自主的カーボン市場(VCM)需要の加速、炭素価格メカニズムの台頭と排出枠価格の高騰が挙げられます。また、デジタルMRV(測定・報告・検証)およびブロックチェーン技術の活用によるクレジットの透明性向上、スコープ3排出量開示義務の拡大による除去型クレジット需要の増加、CORSIA(国際航空のためのカーボンオフセット及び削減スキーム)フェーズ2の厳格化による自然ベースのクレジット購入促進も重要なドライバーです。デジタルMRVシステムは、データ収集と検証を自動化し、リアルタイムの透明性を提供することで、詐欺のリスクを低減し、クレジットの整合性を向上させると分析されています。

一方で、市場の成長を阻害する要因も存在します。低品質クレジットの供給過剰による買い手信頼の低下、グローバルな標準の断片化と二重計上のリスク、地政学的なCBAM(炭素国境調整メカニズム)の緊張によるクロスボーダー取引の制限、森林プロジェクトにおける逆転リスク(Re-versal liability)への懸念が、市場の健全な発展を妨げる可能性があります。

本レポートでは、市場を詳細にセグメント化して分析しています。タイプ別ではコンプライアンス型と自主的カーボン市場、クレジットタイプ別では再生可能エネルギー証書(RECs)、森林・土地利用オフセット、エネルギー効率クレジット、産業プロセス改善、デリバリータイプ別ではスポット(現物)取引と先物/フォワード取引、エンドユーザー別ではエネルギー・公益事業、運輸、工業製造、農業・林業に分類し、それぞれの動向を詳述しています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む詳細な地理的分析が提供されており、特に欧州が市場を牽引し、森林・土地利用クレジットが将来の成長を大きく担うことが強調されています。

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェアが評価されています。South Pole、Anew Climate、Climate Impact X、Verra、Gold Standard Foundation、EEX Group、Intercontinental Exchange (ICE)など、多数の主要企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

レポートは、市場における未開拓の機会(ホワイトスペース)や満たされていないニーズを特定し、将来の市場展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国におけるコンプライアンス型排出量取引制度(ETS)の拡大

- 4.2.2 企業のネットゼロコミットメントによるVCM需要の加速

- 4.2.3 炭素価格メカニズムの台頭と排出枠価格の高騰

- 4.2.4 デジタルMRVとブロックチェーンによるクレジット透明性の向上

- 4.2.5 スコープ3開示義務による除去クレジット需要の増加

- 4.2.6 CORSIAフェーズ2の厳格化による自然ベースクレジットの促進

- 4.3 市場の阻害要因

- 4.3.1 低品質クレジットの過剰供給による買い手信頼の低下

- 4.3.2 分断されたグローバル標準と二重計上リスク

- 4.3.3 地政学的なCBAMの緊張による国境を越えた取引の制限

- 4.3.4 逆転責任懸念による林業資金調達への悪影響

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 規制型炭素市場

- 5.1.2 自主型炭素市場

- 5.2 クレジットタイプ別

- 5.2.1 再生可能エネルギー証書 (REC)

- 5.2.2 森林・土地利用オフセット

- 5.2.3 エネルギー効率クレジット

- 5.2.4 産業プロセス改善

- 5.3 納品タイプ別

- 5.3.1 スポット (現物)

- 5.3.2 先物/フォワード

- 5.4 エンドユーザー別

- 5.4.1 エネルギー・公益事業

- 5.4.2 輸送

- 5.4.3 産業製造

- 5.4.4 農業・林業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 South Pole

- 6.4.2 Anew Climate (Bluesource)

- 6.4.3 Climate Impact X

- 6.4.4 Shell Environmental Products

- 6.4.5 BP Target Neutral

- 6.4.6 Chevron Environmental Management

- 6.4.7 Verra

- 6.4.8 Gold Standard Foundation

- 6.4.9 Evolution Markets

- 6.4.10 ClimatePartner

- 6.4.11 Finite Carbon

- 6.4.12 Carbon Trade Exchange

- 6.4.13 Xpansiv

- 6.4.14 AirCarbon Exchange

- 6.4.15 Core Climate (HKEX)

- 6.4.16 EEX Group

- 6.4.17 Intercontinental Exchange (ICE)

- 6.4.18 CBL Markets

- 6.4.19 Nasdaq Commodities

- 6.4.20 Thallo

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

炭素クレジットとは、地球温暖化対策の一環として、温室効果ガスの排出量を削減または吸収した量を、国際的あるいは国内的なルールに基づいて数値化し、取引可能な形にしたものです。具体的には、1炭素クレジットが二酸化炭素換算で1トン分の排出削減量または吸収量に相当します。これは、排出量に上限を設ける「キャップ・アンド・トレード」制度や、自主的な排出量オフセットの手段として活用され、企業や国が設定した排出削減目標の達成を支援する重要なツールとなっています。

炭素クレジットには、主に二つの市場タイプが存在します。一つは「コンプライアンス市場(義務市場)」で、政府や国際機関が企業や国に対して温室効果ガス排出量の削減義務を課し、その達成のためにクレジットの購入を認めるものです。例えば、EU排出量取引制度(EU-ETS)や日本のJ-クレジット制度、かつての京都議定書に基づくクリーン開発メカニズム(CDM)や共同実施(JI)などがこれに該当します。もう一つは「ボランタリー市場(自主市場)」で、企業や個人が自主的にカーボンニュートラルやネットゼロ目標を設定し、その達成のためにクレジットを購入する市場です。ここでは、VCS(Verified Carbon Standard)やGold Standardといった国際的な認証基準に基づくクレジットが取引され、企業のCSR活動やブランディングの一環としても利用されています。プロジェクトの種類としては、再生可能エネルギー導入(太陽光、風力、水力)、省エネルギー化、森林管理・植林(REDD+)、メタンガス回収・利用、さらには炭素除去技術(DACCS、BECCS)など多岐にわたります。

炭素クレジットの主な用途は、排出量の「オフセット」です。企業や組織が自社の事業活動で排出される温室効果ガスを削減しきれない場合に、外部の排出削減プロジェクトから生まれたクレジットを購入することで、その排出量を相殺し、カーボンニュートラルやネットゼロ目標の達成に貢献します。また、排出量取引制度においては、排出枠が余った企業がクレジットを売却し、排出枠が不足する企業が購入することで、市場メカニズムを通じて効率的な排出削減を促す役割も果たします。さらに、クレジットの購入は、環境貢献をアピールする企業のCSR活動やESG投資の評価向上にも繋がり、クレジットを発行するプロジェクト実施者にとっては、新たな資金源となり、途上国における持続可能な開発を支援する側面も持ち合わせています。

炭素クレジットの信頼性と効率性を支える関連技術も進化しています。最も重要なのは、排出削減・吸収量を正確に「測定・報告・検証(MRV)」する技術です。リモートセンシング、IoTセンサー、AIによるデータ解析などが活用され、クレジットの信頼性を担保しています。また、ブロックチェーン技術は、クレジットの透明性、追跡可能性を高め、二重計上を防ぐとともに、取引の効率化とコスト削減に貢献すると期待されています。Web3.0やDeFi(分散型金融)の概念を応用し、より公正でアクセスしやすい市場の構築を目指す動きも見られます。さらに、大気中の二酸化炭素を直接回収・貯留するDACCS(Direct Air Carbon Capture and Storage)や、バイオマス発電とCO2回収・貯留を組み合わせるBECCS(Bioenergy with Carbon Capture and Storage)といった「炭素除去技術(CDR)」も注目されています。これらの技術によるCO2除去量も将来的にクレジット化の対象となり、排出削減だけでなく、大気中のCO2濃度そのものを低減する手段として期待されています。

炭素クレジット市場の背景には、地球温暖化問題への国際的な取り組みの歴史があります。1997年の京都議定書採択により、CDMやJIといった国際的なクレジット制度が導入され、市場が形成されました。2005年にはEU-ETSが開始され、世界最大の排出量取引市場として機能しています。リーマンショック後の市場低迷期を経て、2015年のパリ協定採択により、市場メカニズムの継続が合意され(第6条)、再び市場への期待が高まりました。近年では、世界的な脱炭素化の流れと、多くの企業がネットゼロ目標を設定したことにより、特にボランタリー市場が急速に成長しています。しかし、クレジットの品質や信頼性に関する懸念、いわゆる「グリーンウォッシュ」批判、価格変動の大きさ、流動性の課題なども指摘されており、市場の健全な発展に向けた改善が求められています。

将来展望として、炭素クレジット市場はさらなる拡大と多様化が予測されます。パリ協定第6条の本格運用により、国際的なクレジット取引が活性化し、各国間の排出削減目標達成を支援する重要な役割を果たすでしょう。自然由来のクレジット(NBS: Nature-based Solutions)と、炭素除去技術によるクレジット(ETS: Engineered Carbon Removal)の両輪で市場が成長し、より多様な排出削減・吸収プロジェクトが生まれることが期待されます。課題としては、二重計上問題の解決、クレジットの信頼性向上とグリーンウォッシュ対策の徹底、そして市場の価格発見メカニズムの確立と流動性の確保が挙げられます。これらの課題を克服し、クレジットの標準化と品質保証を強化することで、市場の透明性と健全性が高まるでしょう。炭素クレジットは、単なる排出量オフセットの手段に留まらず、イノベーションを促進し、新たな産業を創出し、途上国への技術移転や資金還流を促すことで、持続可能な社会の実現に向けた重要な金融ツールとしての役割をさらに進化させていくと考えられます。