トルクベクタリング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

トルクベクタリング市場レポートは、車両タイプ(乗用車、商用車)、駆動タイプ(後輪駆動、前輪駆動、全輪駆動)、トルクベクタリング技術タイプ(ブレーキベース、ディファレンシャルベース、電子制御)、推進方式(ICE、HEV、BEV、FCEV)、および地域別にセグメント化されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トルクベクタリング市場の概要

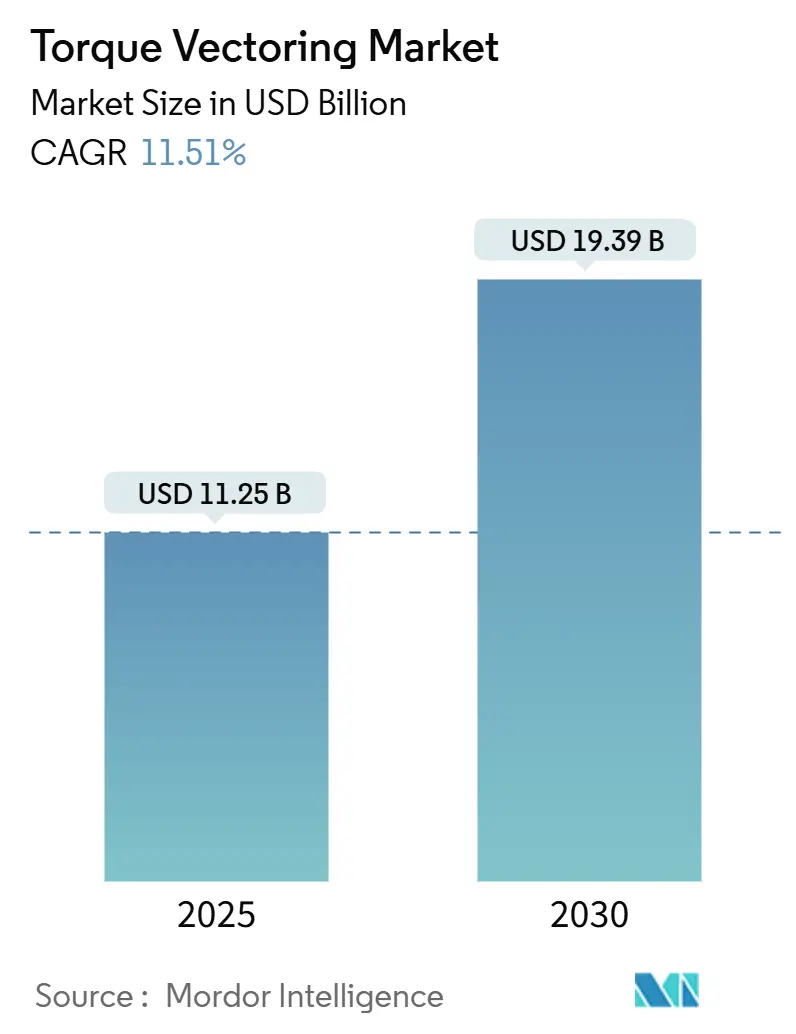

トルクベクタリング市場は、2025年には112.5億米ドルと推定され、2030年までに193.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.51%と堅調な成長が見込まれています。この力強い成長は、自動車メーカーが電動パワートレイン、ソフトウェア定義型車両アーキテクチャ、および各車輪のトルク制御を可能にするプレミアムなハンドリング機能へと軸足を移していることを反映しています。

市場の主要な動向と予測

* 車両タイプ別: 乗用車は2024年にトルクベクタリング市場の68.83%を占め、予測期間中に11.55%のCAGRで成長すると予想されています。乗用車は技術の牽引役としての役割を担い、革新的なシャシー制御が導入される傾向にあります。

* 駆動タイプ別: 全輪駆動(AWD)は2024年に53.47%の市場シェアを占め、予測期間中に11.62%のCAGRで最も速い成長を維持すると見込まれています。AWDは本質的に2つの駆動軸を持つため、トルクベクタリングコントローラーがヨーを微調整する自由度が高く、消費者はAWDを安全性と結びつけています。

* トルクベクタリング技術タイプ別: ディファレンシャルベースのシステムは2024年に47.83%のシェアを維持しましたが、電子式トルクベクタリングは予測期間中に11.57%のCAGRで成長すると予想されています。電子システムは、中央集権型車両コンピューターによるアルゴリズムの継続的な強化に支えられ、可動部品が少ないため保証リスクが低く、OTA(無線)での性能モードダウンロードが可能です。

* 推進タイプ別: 内燃機関(ICE)プラットフォームは2024年に56.71%のシェアを占めていますが、バッテリー電気自動車(BEV)は予測期間中に11.53%のCAGRで成長すると予測されています。BEVはプロペラシャフトやトランスファーケースなどの機械部品を排除することで、トルクベクタリングを設計の中核要件として組み込むことができます。

* 地域別: 北米は2024年にトルクベクタリング市場の38.93%を占める最大の市場でした。一方、アジア太平洋地域は予測期間中に11.58%のCAGRで最も速い成長を遂げると予想されています。

市場を牽引する要因

1. 電動化による独立モーター式トルクベクタリングの実現: 電動アーキテクチャは、機械部品をソフトウェア制御のモーターペアに置き換え、ほぼ瞬時のトルク配分を可能にします。これにより、応答遅延がミリ秒からマイクロ秒に短縮され、ナビゲーション、センサーフュージョン、機械学習を活用した予測的な動的制御アルゴリズムが実現します。車両のE/Eアーキテクチャが中央集権化するにつれて、トルクベクタリングはOTAでアップグレード可能なソフトウェア機能となり、パワートレインの挙動が収益化可能なサービスへと変化します。

2. AWD SUV/クロスオーバー生産の急増: 2024年には世界のSUVおよびクロスオーバーの生産台数が過去最高を記録し、その多くがAWDパワートレインを採用しています。これにより、トルクベクタリングシステムサプライヤーは、きめ細やかな車輪トルク配分を可能にする駆動軸の基盤を得ています。ソフトウェア強化型AWDは、かつてスポーツセダンに限られていたハンドリングをファミリー向けユーティリティ車両にも提供し、車両の高級化に貢献しています。

3. 安定性/安全性に関する規制の義務化: 国連DCAS規則、EU一般安全規則2019/2144、NHTSAの安定性基準により、すべての新型乗用車にヨー、車輪速度、横加速度センサーの搭載が義務付けられています。これらのセンサーはトルクベクタリングロジックの基盤となり、サプライヤーは既存のハードウェアベースを活用できます。規制の調和はコストを削減し、市場投入までの時間を短縮します。

4. プレミアム車両の性能差別化: シャシーの洗練性は、馬力や0-60mphの性能が収束しつつある高級車セグメントにおいて、新たな競争の場となっています。トルクベクタリングは試乗時に顧客に体感的なメリットを提供し、ブランドはこれをエンジニアリングの卓越性の証として位置付けています。安全性とエンゲージメントを高める機能に対するプレミアム購入者の支払い意欲は、統合制御ロジックに熟練したサプライヤーにとって安定した利益源を保証します。

市場の抑制要因

1. 高額な初期システムコストと複雑性: トルクベクタリングパッケージは、部品表コストとして500~1,200米ドルを追加する可能性があり、多大陸での型式認証に必要なソフトウェア検証費用は含まれていません。機能の採用率がプレミアムトリムに集中しているため、ハードウェアの生産量が少なく、規模の経済が働きにくい状況です。また、ブレーキ、パワートレイン、安定性モジュールとの統合は、キャリブレーションループとテスト走行距離を増加させます。

2. 重量増加によるICE燃費への悪影響: トルクベクタリングディファレンシャルやツインクラッチシステムなどの先進的なドライブライン技術は、車両重量を大幅に増加させます。電気自動車プラットフォームは回生ブレーキによってこの重量をある程度相殺できますが、内燃機関に依存する車両は燃費規制への対応に課題を抱えています。

セグメント分析

* 車両タイプ: 乗用車は技術の牽引役として市場をリードし、魅力的なハンドリングが差別化要因となっています。商用車では、総所有コスト(TCO)が重視される傾向にあり、トルクベクタリングはタイヤ寿命の延長や貨物シフトの抑制に貢献します。

* 駆動タイプ: AWDは2つの駆動軸を持つため、ヨー制御の自由度が高く、消費者の安全性への認識を高めます。フロント輪駆動(FWD)ではブレーキベースのトルクベクタリングが安価な代替策として利用されます。

* トルクベクタリング技術タイプ: ディファレンシャルベースのシステムは長年の機械的堅牢性により依然として大きなシェアを占めますが、ソフトウェア中心の電子式ベクタリングが急速に成長しています。電子システムは可動部品が少なく、OTAでの機能強化が可能です。

* 推進タイプ: 内燃機関(ICE)プラットフォームが依然として最大のシェアを占めますが、バッテリー電気自動車(BEV)はプロペラシャフトなどを排除することで、トルク制御を設計の中核要件として組み込み、市場拡大を牽引しています。

地域分析

* 北米: プレミアムSUVの需要と既存のESC義務化により、2024年には最大の市場シェアを占めました。フォードのSTラインやキャデラックのVシリーズのような高性能トリムに対する消費者の強い需要が、先進的なヨー制御機能の市場を活性化しています。

* アジア太平洋: 中国のNEV政策、日本のパワートレイン技術、東南アジアの財政的インセンティブが相まって、予測期間中に最も速い成長が見込まれています。中国のEVスタートアップは、競争力のある差別化のためにデュアルモーターAWDレイアウトを標準装備することが多く、トルクベクタリングが不可欠な要素となっています。

* 欧州: CO₂排出量規制と高級車市場の規模により、高い機能普及率を維持しています。EU一般安全規則はヨーレートベースラインハードウェアを義務付けており、ドイツのOEMはこれをxDrive、quattro、4MATICといった洗練されたベクタリング機能に転換しています。

競争環境

トルクベクタリング市場は中程度の断片化が見られますが、統合圧力が高まっています。ZF Friedrichshafen、GKN Automotive、BorgWarnerといった従来のティア1サプライヤーは、機械的専門知識とソフトウェアチームを組み合わせ、ターンキーのe-アクスルモジュールを提供しています。しかし、彼らのシェアは、ゾーン型アーキテクチャに最適化されたソフトウェア重視のデュアルモーターソリューションを提供する電動ドライブ専門企業からの挑戦を受けています。

競争優位性は、OTAでのトルクマップ配信能力と、サイバーセキュリティが確保されたアップデートの提供能力へと移行しています。Magnaの800V eDriveやEatonのELockerのような革新的な製品は、効率性、環境性能、コスト効率を両立させ、市場での競争力を高めています。また、タイヤ摩耗や安定性が重視される商用車市場には、テレマティクスベースのROI分析とバンドルされたトルクベクタリングモジュールを提供するサプライヤーにとって、新たな機会が存在します。

最近の業界動向

* 2024年9月: DeepDriveは、ソフトウェアベースのトルクベクタリングを可能にするデュアルローターeモーターの商業化のため、BMW i VenturesとContinental CVCが主導するシリーズB資金調達で3,000万ユーロを調達しました。

* 2024年5月: 大手電動車両メーカーが、新型プラグインハイブリッド(PHEV)SUV向けにEatonのELocker®ディファレンシャルシステムを採用しました。

* 2024年1月: MagnaはCES 2024で次世代800V eDriveを発表しました。これは、250kWのピーク出力と5,000Nmのアクスルトルクを93%の効率で提供し、生産時のCO₂排出量を20%削減します。

トルクベクタリング市場は、電動化とソフトウェア定義型車両への移行を背景に、今後も技術革新と市場拡大が続く見込みです。

グローバルなトルクベクタリング市場に関する本レポートは、市場の包括的な分析を提供しています。調査の前提、市場定義、範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測によると、世界のトルクベクタリング市場は2030年までに193.9億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は11.51%と見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

1. 電動化の進展: 独立モーターによるトルクベクタリングが可能になり、機械的な遅延が解消され、ソフトウェアによる瞬時のトルク配分が実現することで、ハンドリングとエネルギー効率が向上します。これにより、電気自動車(EV)におけるトルクベクタリングの採用が加速しています。

2. AWD SUV/クロスオーバー生産の急増: 全輪駆動(AWD)のSUVおよびクロスオーバー車の生産増加が、トルクベクタリング技術の需要を押し上げています。

3. 必須の安定性/安全性規制(ESC+): 横滑り防止装置(ESC)などの安全規制が、トルクベクタリング技術の普及を後押ししています。

4. プレミアム車両の性能差別化: 高級車セグメントにおいて、性能向上と差別化のための重要な要素となっています。

5. OTA対応ソフトウェア定義型駆動系: 無線(OTA)アップデートが可能なソフトウェア定義型駆動系の登場により、柔軟な性能調整が可能になっています。

一方で、市場の成長を抑制する要因も存在します。

1. 高い初期システムコストと複雑性: 特にエントリーレベルのモデルにおいて、追加のハードウェアコストと統合の複雑さが、普及の障壁となっています。

2. ICE車の燃費への影響: 内燃機関(ICE)車では、システム追加による質量増加が燃費に悪影響を与える可能性があります。

3. クラッチベースのトルクベクタリングの耐久性とメンテナンス: 特定の技術タイプにおける耐久性やメンテナンスの課題が挙げられます。

4. トルクベクタリングアルゴリズムのサイバーセキュリティリスク: ソフトウェア制御の増加に伴い、サイバーセキュリティへの懸念も高まっています。

地域別では、北米が2024年に市場シェアの38.93%を占め、トルクベクタリング技術の採用をリードしています。これは、プレミアムAWD SUVに対する高い需要と、ESC規制の存在が主な要因です。駆動タイプ別では、全輪駆動(AWD)構成が2030年まで11.62%のCAGRで最も速い成長を示すと予測されており、これは高度なベクタリングアルゴリズムとの高い互換性によるものです。

本レポートでは、市場を車両タイプ(乗用車、商用車)、駆動タイプ(RWD、FWD、AWD)、トルクベクタリング技術タイプ(ブレーキベース、ディファレンシャルベース、電子式)、推進タイプ(ICE、HEV、BEV、FCEV)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的なセグメントで詳細に分析しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれており、BorgWarner Inc.、ZF Friedrichshafen AG、GKN Automotive Ltd.、JTEKT Corporation、American Axle & Manufacturingなど、主要16社の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、SWOT分析、および最近の動向が含まれています。サプライヤーは、ソフトウェア定義制御、OTAアップデート機能、統合型e-アクスルハードウェアを組み合わせることで、ターンキーソリューションとして性能と効率の向上を提供し、差別化を図っています。

最後に、レポートは市場の機会と将来の展望、未開拓のニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電動化による独立モーターTVの実現

- 4.2.2 AWD SUV/クロスオーバー生産の急増

- 4.2.3 義務付けられた安定性/安全性規制 (ESC+)

- 4.2.4 プレミアム車両の性能差別化

- 4.2.5 スリップ損失低減によるEV航続距離の延長

- 4.2.6 OTAで調整可能なソフトウェア定義のドライブトレイン

- 4.3 市場の阻害要因

- 4.3.1 高い初期システムコストと複雑さ

- 4.3.2 重量増加によるICE燃費の悪化

- 4.3.3 クラッチベースTVの耐久性とメンテナンス

- 4.3.4 TVアルゴリズムのサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 駆動方式別

- 5.2.1 後輪駆動 (RWD)

- 5.2.2 前輪駆動 (FWD)

- 5.2.3 全輪駆動 (AWD)

- 5.3 トルクベクタリング技術タイプ別

- 5.3.1 ブレーキベースのトルクベクタリング

- 5.3.2 ディファレンシャルベースのトルクベクタリング

- 5.3.3 電子トルクベクタリング

- 5.4 推進タイプ別

- 5.4.1 内燃機関 (ICE)

- 5.4.2 ハイブリッド電気自動車 (HEV)

- 5.4.3 バッテリー電気自動車 (BEV)

- 5.4.4 燃料電池電気自動車 (FCEV)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 BorgWarner Inc.

- 6.4.2 ZF Friedrichshafen AG

- 6.4.3 GKN Automotive Ltd.

- 6.4.4 JTEKT Corporation

- 6.4.5 American Axle & Manufacturing

- 6.4.6 Magna International Inc.

- 6.4.7 Schaeffler Group

- 6.4.8 Dana Incorporated

- 6.4.9 Eaton Corporation

- 6.4.10 Continental AG

- 6.4.11 DENSO Corporation

- 6.4.12 Valeo SA

- 6.4.13 Hyundai Mobis

- 6.4.14 Aisin Corporation

- 6.4.15 Bosch Mobility Solutions

- 6.4.16 Hitachi Astemo

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トルクベクタリングとは、車両の走行性能と安定性を向上させるために、左右の車輪、あるいは前後の車輪に伝達される駆動トルクを個別に、かつ精密に制御する技術でございます。この技術の主な目的は、旋回時における車両の挙動を最適化し、アンダーステアやオーバーステアを抑制することで、ドライバーの意図通りのラインをトレースしやすくすること、また、路面状況に応じた最適なトラクションを確保することにあります。具体的には、旋回時に外側の車輪により多くのトルクを配分したり、内側の車輪のトルクを抑制したりすることで、車両にヨーモーメント(旋回力)を発生させ、車両を曲がりやすくする効果をもたらします。これにより、車両はより高い速度で安定してカーブを曲がることが可能となり、ドライビングの安全性と楽しさが向上いたします。

トルクベクタリングには、主にいくつかの種類がございます。一つ目は「機械式トルクベクタリング」で、これは特殊な差動装置(ディファレンシャルギア)を用いてトルク配分を物理的に制御する方式です。例えば、プラネタリーギアや多板クラッチなどを組み合わせたアクティブディファレンシャルがこれに該当します。この方式は、トルクの伝達効率が高く、応答性に優れているという利点がありますが、構造が複雑で重量が増加し、コストも高くなる傾向にございます。アウディのスポーツディファレンシャルやホンダのSH-AWD、三菱のS-AWCなどがこの方式を採用している代表例です。二つ目は「ブレーキ式トルクベクタリング」で、これは既存のブレーキシステムを利用してトルク配分を制御する方式です。旋回時に内側の車輪にわずかにブレーキをかけることで、その車輪の回転を抑制し、結果的に外側の車輪により多くのトルクが伝わるように見せかけます。この方式は、既存のABSやESC(横滑り防止装置)のハードウェアを流用できるため、比較的低コストで導入できるという利点があります。しかし、ブレーキの摩擦によって熱が発生しやすく、連続使用による性能低下やブレーキパッドの摩耗が懸念される点、また、積極的にヨーモーメントを発生させるというよりは、不要なヨーモーメントを抑制する効果が主である点が特徴です。三つ目は、近年注目されている「電動モーター式トルクベクタリング」です。これは、電気自動車(EV)やハイブリッド車において、各車輪(または各アクスル)に独立した電動モーターを搭載し、それぞれのモーターのトルクを個別に制御する方式です。電動モーターは応答性が非常に高く、トルクのON/OFFや増減をミリ秒単位で精密に制御できるため、最も理想的なトルクベクタリングを実現できる可能性を秘めています。回生ブレーキとの連携も容易であり、エネルギー効率の面でも優位性がございますが、複数のモーターやインバーターが必要となるため、コストや重量が増加する可能性もございます。

トルクベクタリングの用途は多岐にわたります。まず、高性能スポーツカーやSUVにおいては、コーナリング性能の向上、限界域での安定性確保、そしてドライバーの操作に対するリニアな応答性の実現に貢献します。これにより、サーキット走行やワインディングロードでのドライビング体験が格段に向上いたします。また、オフロード走行を想定したSUVや四輪駆動車では、悪路や滑りやすい路面において、グリップのある車輪に効率的にトルクを配分することで、優れたトラクション性能と走破性を発揮します。さらに、一般の乗用車においても、急な回避操作や悪天候時の走行において、車両の安定性を高め、安全性を向上させるための重要な技術として採用が進んでいます。特にEVにおいては、電動モーターの特性を活かした緻密な制御が可能であるため、そのメリットを最大限に引き出す形で活用されています。

関連技術としては、まず「電子制御スタビリティコントロール(ESC/VSC/ESP)」が挙げられます。トルクベクタリングは、ESCが介入する前の段階で車両の挙動を積極的に安定させる役割を担い、両者は密接に連携して車両の安全性を高めます。また、「トラクションコントロールシステム(TCS)」も関連が深く、TCSが主に空転を抑制するのに対し、トルクベクタリングはより積極的にトルクを配分することで、車両の推進力と旋回性能を向上させます。その他、アクティブサスペンションシステムや、将来的に普及が見込まれるステアバイワイヤ、ブレーキバイワイヤといった次世代のシャシー制御技術とも連携し、車両全体の運動性能を統合的に制御する方向へと進化していくでしょう。自動運転技術においても、車両の精密な挙動制御は不可欠であり、トルクベクタリングはその基盤技術の一つとして重要な役割を果たすことが期待されています。

市場背景としましては、トルクベクタリングは当初、一部の高級車や高性能車に限定された技術でしたが、近年ではその効果が広く認識され、より幅広い車種への採用が進んでおります。特に、SUV市場の拡大や、消費者の安全性・走行性能に対する意識の高まりが、その普及を後押ししています。主要な自動車メーカー各社が独自のトルクベクタリングシステムを開発・採用しており、ブランドの差別化要因の一つともなっています。また、電気自動車(EV)へのシフトが加速する中で、電動モーター式トルクベクタリングの可能性が大きく広がっており、EVの高性能化や新たなドライビング体験の創出において、その重要性はますます高まっています。

将来展望としましては、トルクベクタリングは今後、他のシャシー制御システム(サスペンション、ステアリング、ブレーキなど)とのさらなる統合が進み、車両全体の運動性能をより高度に、かつシームレスに制御する方向へと進化していくでしょう。人工知能(AI)や機械学習の技術が導入されることで、ドライバーの運転スタイルや路面状況、さらには交通状況をリアルタイムで予測し、最適なトルク配分を自律的に判断するシステムが登場する可能性もございます。EVにおいては、各車輪にインホイールモーターを搭載するような究極の電動モーター式トルクベクタリングが普及し、これまでにないレベルの車両制御とドライビング体験が実現されるかもしれません。これにより、車両の安全性は飛躍的に向上し、自動運転技術の発展にも大きく貢献すると考えられます。また、技術の成熟と量産効果により、将来的にはより多くの車種に標準装備されることで、一般のドライバーもその恩恵を享受できるようになることが期待されます。トルクベクタリングは、単なる性能向上技術に留まらず、未来のモビリティを支える基幹技術の一つとして、その進化が注目されています。