放送インフラ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

放送インフラ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(衛星放送、IPTVなど)、展開モデル(オンプレミスなど)、エンドユーザー(公共放送事業者、商業テレビネットワークなど)、アプリケーション(コンテンツ制作、伝送・リンクなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

放送インフラ市場規模、シェア、成長トレンド、予測(2025年~2030年)に関するレポートは、コンポーネント、テクノロジー、展開モデル、エンドユーザー、アプリケーション、地域別に市場を分析しています。市場予測は米ドル建てで提供されます。

市場概要

調査期間:2019年~2030年

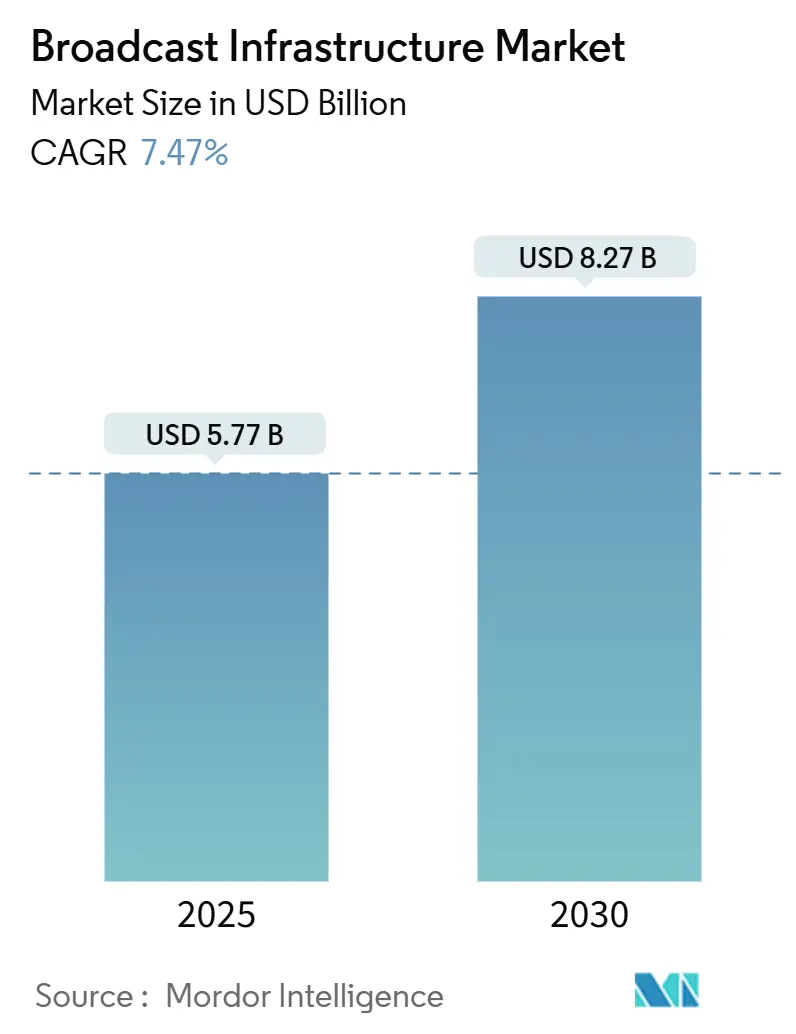

2025年の市場規模:57.7億米ドル

2030年の市場規模:82.7億米ドル

成長率(2025年~2030年):年平均成長率(CAGR)7.47%

最も成長の速い市場:アジア太平洋地域

最大の市場:北米

市場集中度:中程度

市場分析

Mordor Intelligenceの分析によると、放送インフラ市場は2025年に57.7億米ドルに達し、2030年には82.7億米ドルに成長し、CAGR 7.47%を記録すると予測されています。この需要加速の背景には、放送局が従来の設備を刷新し、シリアルデジタルインターフェース(SDI)からインターネットプロトコル(IP)信号チェーンへの移行を進め、4K、8K、ハイダイナミックレンジ(HDR)、次世代配信規格をサポートするクラウドネイティブなワークフローを統合していることがあります。

オーバーザトップ(OTT)視聴の増加、5G-Broadcastのフィールドトライアル、各国のデジタル放送移行期限も設備投資を後押ししています。一方で、特殊なチップセットのサプライチェーンの逼迫はハードウェアコストを上昇させていますが、これは事業者によるマネージドサービスへの移行を促す要因ともなっています。支出が固定資産からソフトウェアやアウトソーシングされた運用へとシフトする中、ベンダーはライフサイクル契約、セキュリティ重視のサービスポートフォリオ、そして放送局がエンコーディング、プレイアウト、貢献帯域幅をオンデマンドで拡張できるマイクロサービスを重視しています。地域別の機会は異なり、北米はATSC 3.0を中心としたプレミアム投資を維持し、欧州はスペクトラム再編に関連する公共サービスアップグレードに資金を供給し、アジア太平洋地域の政府はデジタルデバイド解消のため地方の送信機更新に補助金を投入しています。

主要なレポートのポイント

* コンポーネント別: ハードウェアが2024年に放送インフラ市場シェアの46.78%を占め、サービスは2030年までに9.89%のCAGRで拡大すると予測されています。

* テクノロジー別: OTT/ストリーミングが2024年に放送インフラ市場規模の37.88%を占め、クラウドベースの放送は2030年までに7.79%の最速CAGRを記録すると見込まれています。

* 展開モデル別: オンプレミスが2024年の収益の59.98%を占めましたが、クラウドおよび仮想化ソリューションは2030年までに9.67%のCAGRで成長しました。

* エンドユーザー別: 商業テレビネットワークが2024年に28.76%のシェアを占め、OTTプラットフォームは2025年から2030年の間に7.91%のCAGRを記録しました。

* アプリケーション別: 送信および配信が2024年に31.24%のシェアを獲得し、プレイアウトおよびマスターコントロールは2030年までに8.19%のCAGRで進展すると予測されています。

* 地域別: 北米が2024年に33.88%の収益シェアでリードし、アジア太平洋地域は2030年までに7.97%の最速CAGRを記録すると見込まれています。

世界の放送インフラ市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. SD/HDから4K/8K + HDRへの移行:

超高精細(UHD)の採用は、カメラ、ルーター、スイッチャー、配信チェーンのエンドツーエンドの再設計を必要としています。欧州の公共放送局はUHD構築に多額の投資を行っており、スポーツの権利保有者は4KとHDRを基本要件と見なしています。これにより、施設はSMPTE ST 2110 IPファブリックへの移行を余儀なくされています。この技術刷新は電力効率も向上させ、運用コスト削減効果をもたらします。ベンダーは25 GbEおよび100 GbEインターフェースとJPEG-XS圧縮を優先し、8Kパネルの普及に備えて帯域幅の余裕を確保しています。

2. 政府主導のデジタル放送移行プログラム:

規制当局は、モバイルデータ用に700 MHz以下のスペクトラムを再利用するため、アナログ放送の停止を加速しています。米国国家電気通信情報局(NTIA)の戦略や南アフリカ、ブラジル、インドネシアでの補助金制度は、ネットワークアップグレードを促進し、DVB-T2およびISDB-T信号を検証する監視プローブの需要も刺激しています。

3. OTTプラットフォームの隆盛とIPベースのプレイアウト:

米国のプライムタイム視聴におけるストリーミングのシェアはケーブルテレビを上回り、OTTプラットフォームの拡大はソフトウェア定義エンコーダーやスタットマックスツールへの移行を促しています。クラウドプロバイダーはメディアに最適化されたコンピューティングインスタンスを提供し、エンコーディング効率を向上させています。市場は遅延、フェイルオーバー、ジャストインタイムパッケージングに関するサービスレベル契約(SLA)を中心に展開し、継続的インテグレーションとDevOpsの役割が高まっています。

4. クラウドネイティブなリモートプロダクションワークフロー:

ライブイベントでは、仮想化されたコントロールルームが活用され、欧州放送連合(EBU)は分散型プロダクションにより中継車展開コストを削減しました。マイクロサービスはオーディオ、ビデオ、グラフィックスをクラウドでミキシングし、柔軟なクルー配置と運用効率の向上を実現します。

このレポートは、世界の放送インフラ市場に関する詳細な分析を提供しています。調査の前提、市場定義、範囲、および調査方法論が明確にされています。

市場規模と成長予測

世界の放送インフラ市場は、2025年から2030年にかけて年平均成長率(CAGR)7.47%で成長すると予測されています。市場規模は2025年の57.7億米ドルから、2030年には82.7億米ドルに達する見込みです。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* SD/HDから4K/8KおよびHDRへの移行とアップグレード。

* 政府主導のデジタル放送移行プログラム。

* OTTプラットフォームの急速な普及に伴うIPベースのプレイアウトの必要性。

* 5G-Broadcast(FeMBMS)による新たなコンテンツ配信モデルの実現。

* クラウドネイティブなリモート制作ワークフローの導入。

* AIを活用したネットワークエッジでの超パーソナライズされたコンテンツ配信。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* レガシーインフラの刷新にかかる高額な設備投資(CAPEX)。

* 周波数帯域の不足と再割り当てに伴う課題。

* IPベースの放送チェーンにおけるサイバーセキュリティリスクの増大。

* 仮想化された放送エンジニアリング分野におけるスキルギャップ。

市場のセグメンテーションと成長トレンド

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。特に、放送局が設備投資からサブスクリプションベースの運用に移行する傾向にあるため、マネージドサービスとプロフェッショナルサポートが年平均成長率9.89%で最も急速に拡大しています。

* テクノロジー別: 地上デジタル放送、衛星放送、IPTV、OTT/ストリーミング、クラウドベース放送。

* 展開モデル別: オンプレミス、クラウド/仮想化、ハイブリッド。

* エンドユーザー別: 公共放送局、商業テレビネットワーク、ケーブル・衛星事業者、OTTプラットフォーム/ストリーミングサービス、制作・ポストプロダクションスタジオ。

* アプリケーション別: コンテンツ制作、貢献とリンク、プレイアウトとマスターコントロール、伝送/配信。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。中でもアジア太平洋地域は、政府のデジタル移行補助金、5G-Broadcastの試験導入、OTT普及率の上昇により、年平均成長率7.97%で最も急速に成長する地域と予測されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Evertz Technologies Limited、Harmonic Inc.、Imagine Communications Corp.、Grass Valley USA LLC、Rohde & Schwarz GmbH & Co KG、Vizrt Group AS、AWS Elemental, Inc.など、主要な19社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向などが含まれています。

市場機会と将来の展望

将来の展望として、5G-Broadcastは携帯データ使用なしでデバイスへの直接配信を可能にし、ライブイベントや緊急警報のためのスペクトル効率の高いサイマルキャストオプションを提供することで、従来の配信モデルに大きな影響を与えるとされています。また、オープンなIPワークフローへの移行はサイバーリスクを高めるため、ゼロトラストセグメンテーション、リアルタイム異常検知、ISO 27001準拠監査への投資が促されています。レポートは、これらの市場機会と未開拓領域、未充足ニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 SD/HDから4K/8KおよびHDRアップグレードへの移行

- 4.2.2 政府主導のデジタル放送移行プログラム

- 4.2.3 IPベースのプレイアウトを必要とするOTTプラットフォームの隆盛

- 4.2.4 新しい配信モデルを可能にする5G-Broadcast (FeMBMS)

- 4.2.5 クラウドネイティブなリモートプロダクションワークフロー

- 4.2.6 ネットワークエッジにおけるAI駆動の超パーソナライズドコンテンツ

- 4.3 市場の阻害要因

- 4.3.1 レガシーインフラ刷新のための高額な設備投資

- 4.3.2 スペクトル不足と再割り当ての逆風

- 4.3.3 IP放送チェーンにおけるサイバーセキュリティリスク

- 4.3.4 仮想化された放送エンジニアリングにおけるスキルギャップ

- 4.4 業界の価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 テクノロジー別

- 5.2.1 地上デジタル放送

- 5.2.2 衛星放送

- 5.2.3 IPTV

- 5.2.4 OTT / ストリーミング

- 5.2.5 クラウドベース放送

- 5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド / 仮想化

- 5.3.3 ハイブリッド

- 5.4 エンドユーザー別

- 5.4.1 公共放送事業者

- 5.4.2 民間テレビネットワーク

- 5.4.3 ケーブル・衛星事業者

- 5.4.4 OTTプラットフォーム / ストリーミングサービス

- 5.4.5 制作・ポストプロダクションスタジオ

- 5.5 アプリケーション別

- 5.5.1 コンテンツ制作

- 5.5.2 伝送と接続

- 5.5.3 プレイアウトとマスターコントロール

- 5.5.4 送信 / 配信

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Evertz Technologies Limited

- 6.4.2 Harmonic Inc.

- 6.4.3 Imagine Communications Corp.

- 6.4.4 Grass Valley USA LLC

- 6.4.5 Rohde & Schwarz GmbH & Co KG

- 6.4.6 Vizrt Group AS

- 6.4.7 AWS Elemental, Inc.

- 6.4.8 Avid Technology, Inc.

- 6.4.9 Belden Inc. (放送ソリューション)

- 6.4.10 Blackmagic Design Pty. Ltd.

- 6.4.11 EVS Broadcast Equipment SA

- 6.4.12 Clear-Com LLC

- 6.4.13 Telestream, LLC

- 6.4.14 MediaKind AB

- 6.4.15 Lawo AG

- 6.4.16 Enensys Technologies SA

- 6.4.17 Synamedia Ltd.

- 6.4.18 Pebble Beach Systems Group plc

- 6.4.19 Triveni Digital, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

放送インフラとは、テレビやラジオなどの放送番組を制作し、視聴者や聴取者に届けるための一連の設備、システム、および技術の総体を指します。これは、番組の企画・制作から、電波やケーブル、インターネットなどを介した伝送、そして最終的な受信に至るまでの全てのプロセスを支える基盤であり、安定した高品質な放送サービスを提供するために不可欠な要素でございます。物理的な送信所、中継局、衛星、ケーブル網といったハードウェアだけでなく、信号の符号化、変調、多重化、ネットワーク管理といったソフトウェアや技術も含まれます。

放送インフラには、その伝送方式によっていくつかの種類がございます。まず、最も身近なものとして「地上波放送インフラ」が挙げられます。これは、テレビ局のスタジオで制作された番組を、マスター設備から送信所に送り、送信所からUHFやVHF帯の電波に乗せて広範囲に送信するシステムです。送信所には巨大なアンテナや送信用鉄塔が設置され、電波が届きにくい地域には中継局が設けられます。日本では、デジタル化によりISDB-T方式が採用され、多チャンネル化や高画質化が実現いたしました。次に、「衛星放送インフラ」は、放送衛星(BS、CS)を利用して番組を配信する方式です。地上からアップリンク局を通じて衛星に信号を送り、衛星がその信号を広範囲にわたって地上に送り返すことで、全国どこでも均一なサービスを提供できます。パラボラアンテナで受信し、多チャンネルや4K/8Kといった高精細な映像サービスが特徴です。さらに、「ケーブルテレビ(CATV)インフラ」は、地域ごとに敷設された光ファイバー網や同軸ケーブル網を通じて番組を配信します。ヘッドエンドと呼ばれる施設で受信した放送信号や自主制作番組を、ケーブルを通じて各家庭に届けます。インターネット接続や電話サービスと組み合わせたトリプルプレイサービスも提供され、地域密着型の情報発信源としても機能しています。近年では、「IPTV/OTT(Over The Top)インフラ」も広義の放送インフラとして重要性を増しております。これは、インターネット回線を利用して映像コンテンツを配信するもので、データセンター、CDN(コンテンツデリバリーネットワーク)、ストリーミングサーバー、そしてスマートフォンやスマートテレビなどの多様なデバイスがその構成要素となります。オンデマンド配信やパーソナライズされた視聴体験を提供し、従来の放送とは異なる新たな視聴スタイルを確立しています。

これらの放送インフラは多岐にわたる用途で活用されております。最も基本的な用途は、テレビやラジオの「番組の制作・送出」です。スタジオ設備、中継車、マスター設備などが連携し、制作されたコンテンツを放送可能な形式に整えます。そして、その信号を「電波・信号の伝送」を通じて視聴者に届けます。送信所、中継局、衛星、ケーブル網などがこの役割を担います。最終的に、各家庭のテレビ、ラジオ、レコーダー、セットトップボックスといった「受信機」が信号を受け取り、視聴者が番組を楽しめるようになります。また、放送は「災害時の情報伝達」という公共性の高い役割も担っており、緊急地震速報や津波警報、避難情報などを迅速かつ広範囲に伝えるための重要なライフラインでございます。地方局やCATVは「地域情報の発信」にも貢献し、地域に密着したニュースやイベント情報を伝えています。さらに、4K/8K放送、HDR(ハイダイナミックレンジ)、多チャンネルサービス、VOD(ビデオオンデマンド)、インタラクティブサービスなど、「新しい視聴体験の提供」にも放送インフラは不可欠です。

放送インフラを支える関連技術も日々進化しております。効率的なデータ伝送を可能にする「デジタル変調技術」(OFDM、QAMなど)や、高圧縮・高画質を実現する「符号化技術」(MPEG-2、H.264/AVC、H.265/HEVC、AV1など)は、限られた帯域でより多くの情報を送るために不可欠です。複数のサービスを一つの電波やケーブルに乗せる「多重化技術」も重要です。また、IPネットワーク、CDN、光ファイバー、5Gといった「ネットワーク技術」は、高速・大容量のコンテンツ伝送を可能にし、特にIPTV/OTTの発展を支えています。制作・送出システムの「クラウド技術」への移行も進んでおり、柔軟性や効率性の向上に寄与しています。コンテンツ分析やパーソナライズ、運用効率化に「AI/機械学習」が活用されるケースも増えており、コンテンツ保護のための「セキュリティ技術」(DRMなど)も欠かせません。

放送インフラを取り巻く市場背景は、大きな変革期を迎えております。日本では地上デジタル放送への完全移行が完了し、4K/8K放送も開始されるなど、「デジタル化の進展」が顕著です。同時に、OTTサービスの台頭やハイブリッドキャストに代表される「インターネットとの融合」が進み、放送と通信の境界が曖昧になってきております。これにより、リアルタイム視聴だけでなくオンデマンド視聴、マルチデバイス対応など、「視聴形態の多様化」が進んでおります。結果として、既存の放送事業者だけでなく、OTT事業者や通信事業者との間で「競争の激化」が生じております。このような状況下で、放送事業者は高度化・多様化するニーズに対応するための「設備投資の課題」に直面しており、老朽化した設備の更新も喫緊の課題です。また、放送の公共性から「災害対策の強化」は常に求められており、レジリエンス向上への投資が続けられています。5Gなど他サービスとの「周波数再編」も、放送インフラに影響を与える重要な要素でございます。

将来の放送インフラは、さらなる進化が予測されます。制作から送出、配信までの一貫した「IP化・クラウド化の加速」は、システムの柔軟性、拡張性、効率性を大幅に向上させるでしょう。特に、クラウド利用は設備投資の最適化にも繋がります。また、「5Gとの連携」は、放送・映像配信に革命をもたらす可能性を秘めております。5Gの高速・大容量・低遅延特性を活かし、移動体での高品質な視聴体験や、中継現場からの効率的な映像伝送が実現されると期待されます。視聴者データの分析によるパーソナライズ、コンテンツ制作支援、運用自動化など、「AI/データ活用の深化」も進むでしょう。VR/AR技術との融合や自由視点映像など、「没入型体験の提供」も、新たな視聴価値を生み出す方向性でございます。同時に、災害情報伝達の強化や地域情報発信のデジタル化、ユニバーサルサービスとしての役割など、「放送の公共性維持と進化」は今後も重要なテーマであり続けます。省エネルギー化や環境負荷低減といった「サステナビリティ」への取り組みも、社会的な要請として重要性を増していくでしょう。そして、技術開発における「国際標準化」への貢献と競争も、日本の放送インフラの未来を左右する要素となります。これらの進化を通じて、放送インフラは多様化する視聴者のニーズに応え、社会に貢献し続けることが期待されます。