モバイルコンテンツ管理市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

モバイルコンテンツ管理市場レポートは、業界をソリューション(ソフトウェア、サービス)、展開形態(クラウド、オンプレミス)、組織タイプ(大企業、中小企業)、エンドユーザー産業(BFSI、IT・通信、小売、ヘルスケア、教育、メディア・エンターテイメント、政府、その他)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

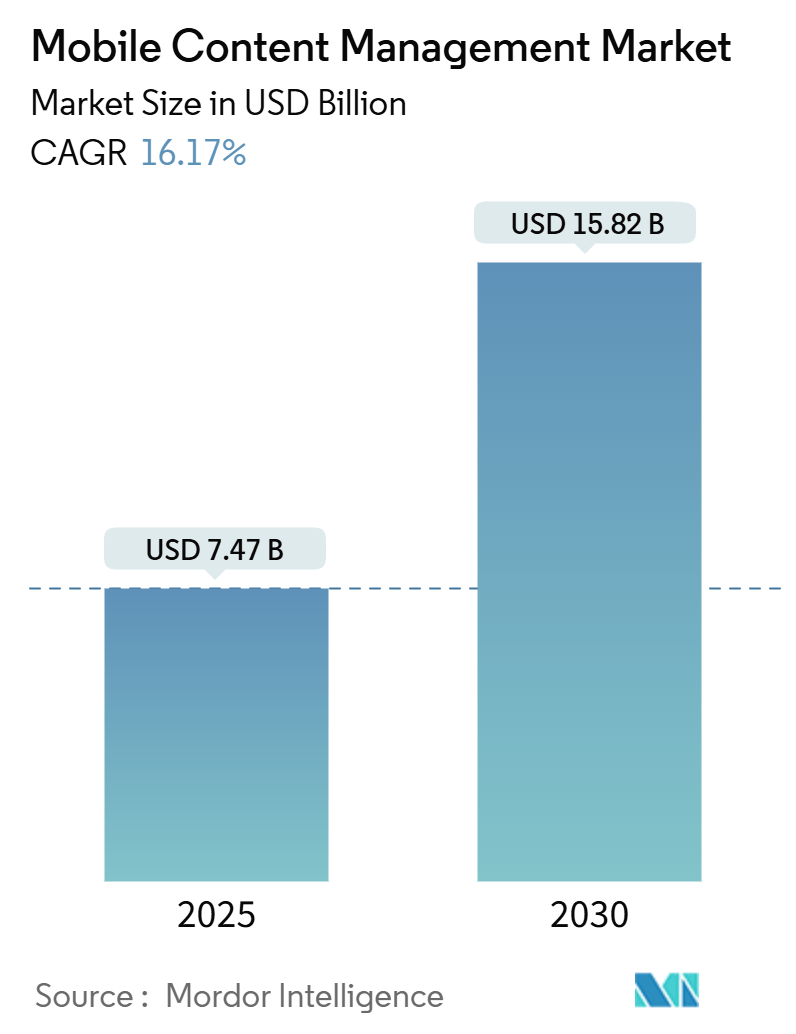

モバイルコンテンツ管理(MCM)市場は、ハイブリッドワークの常態化、BYOD(Bring Your Own Device)ポリシーの普及、厳格な監査要件への対応といった企業ニーズの高まりを背景に、急速な成長を遂げています。Mordor Intelligenceの分析によると、同市場は2025年に74.7億米ドルと評価され、2030年には158.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)16.17%で拡大する見込みです。

市場概要と主要動向

企業は、セキュアかつスムーズなコンテンツアクセスを可能にする統合エンドポイント監視を優先しています。特に、AIワークロードが弾力的なインフラを要求する中で、クラウドファースト戦略が勢いを増しています。SOX、GDPR、HIPAAといったガバナンスフレームワークは、継続的な監視を義務付けており、これも市場成長の要因です。競争環境は、クラウドネイティブおよびAIを活用した新規参入企業が既存のエンタープライズモビリティベンダーに挑戦する形で展開されています。一方で、データ侵害への懸念、レガシーシステムとの統合の複雑さ、データセンターのエネルギーコスト上昇といった課題も存在し、多くの組織が運用継続のためにマネージドサービスの導入を進めています。

主要な市場セグメント別分析

* ソリューション別: 2024年にはソフトウェアが市場シェアの61.4%を占め、デバイス、アプリケーション、コンテンツ機能を統合したプラットフォームが選好されました。しかし、サービス部門は2030年までにCAGR 14.3%で成長し、ソフトウェアの成長を上回ると予測されています。これは、導入、カスタマイズ、継続的な最適化、コンプライアンス監査、AIトレーニング、システム調整といったサービスへの需要が高まっていることを示しています。

* 導入形態別: 2024年にはオンプレミス環境が市場規模の53.5%を占め、既存投資や金融・政府機関におけるデータ主権規制を反映しています。しかし、クラウド導入はCAGR 18.4%で拡大しており、スケーラブルなAIツールセットやグローバルなコラボレーションニーズが牽引しています。クラウドネイティブアーキテクチャは、リアルタイムコンテンツ分析、自動ガバナンス、迅速な災害復旧といった機能を提供し、導入期間の短縮と総所有コスト(TCO)の削減に貢献しています。

* 組織規模別: 大企業が2024年の収益の67.37%を占めましたが、成長率は鈍化しています。一方、中小企業(SME)はCAGR 15.6%で最も速い成長を記録しています。サブスクリプション料金体系やノーコード設定により、SMEもかつては大企業向けだった機能を導入できるようになり、市場の対象層が拡大しています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年に24.8%の収益シェアで市場をリードしました。これは、厳格な文書化と監査要件によるものです。しかし、ヘルスケア分野はCAGR 14.7%で最も強い成長軌道を描くと予測されています。モバイル遠隔医療セッション、遠隔診断、電子カルテが継続的なコンテンツフローを生み出し、HIPAA準拠の管理が不可欠となっています。

地域別分析

* 北米: 2024年には36.4%と最大の地域シェアを占めました。これは、エンタープライズモビリティの早期導入、成熟したクラウドインフラ、包括的なガバナンスソリューションを支持する厳格なコンプライアンス体制に支えられています。

* アジア太平洋: 2030年までにCAGR 21.1%で最も速い成長が予測されています。政府主導のデジタルイニシアチブ、拡大するスタートアップエコシステム、5Gネットワークの普及が需要を加速させています。シンガポール、インドネシア、ベトナムなどの企業が、国境を越えたサプライチェーンやモバイル小売チャネルをサポートするためにクラウドネイティブスイートを導入しています。

* 欧州: GDPRの施行やデータ主権法制に支えられ、緩やかな成長を続けています。

* 中東・アフリカ、ラテンアメリカ: スマートシティプロジェクトや文書ワークフローの近代化により、新たな機会が生まれています。

市場を牽引する要因

* 規制業種におけるBYODの加速: 金融機関やヘルスケアプロバイダーは、従業員所有デバイスを生産性資産と見なし、セキュリティとシームレスなユーザーエクスペリエンスのバランスを取るソリューションを求めています。

* クラウドファーストの企業コンテンツ戦略: AI拡張に対応するスケーラブルなクラウドネイティブリポジトリへの移行が進んでいます。弾力的なストレージと自動ガバナンスにより、管理オーバーヘッドが削減され、コラボレーションが加速します。

* 監査およびガバナンスの義務化: 2025年に更新されたGDPR規定は、同意管理とデータ侵害通知の義務を強化し、継続的な監視を促しています。SOXやHIPAAも同様に、ソリューション導入の主要な触媒となっています。

* Gen-AIによる自動分類のROI向上: 大量の非構造化データの手動タグ付けが不要になり、AI駆動の自動分類が労働コストを削減し、ポリシーの一貫性を強化し、実用的な洞察を提供します。

市場の阻害要因

* データ侵害への継続的な懸念: モバイルデバイス管理の脆弱性が運用の中断や評判の損害につながる事例があり、リスク回避的な企業の迅速な導入を妨げています。

* レガシーECM/ERPとの統合の複雑さ: 多くの組織がクラウドやモバイル向けに設計されていない古いシステムを運用しており、ミドルウェア投資やデータ形式の正規化、段階的な移行が必要となり、予算的負担と導入の遅延を引き起こしています。

* ハイパースケールストレージのエネルギーコスト上昇: データセンター集約型地域では、運用コストの上昇が課題となっています。

* オープンソースのヘッドレスCMSによる市場浸食: コストに敏感な市場では、オープンソースの代替品が競争圧力を高めています。

競争環境

モバイルコンテンツ管理市場は中程度の断片化が見られます。Microsoft、IBM、VMwareなどの既存のエンタープライズソフトウェア企業は、幅広い製品スイートと再販チャネルを活用して大規模契約を獲得しています。Box、Citrix、Hylandは、ヘルスケアや金融に特化したコンプライアンスワークフローを提供することで差別化を図っています。クラウドネイティブの挑戦者は、AIファーストのデザインを統合し、自動分類、予測ガバナンス、簡素化されたユーザーエクスペリエンスを強調しています。

戦略的な動きは主に以下の3つのテーマに集中しています。

1. プラットフォームの統合: SalesforceがZoominを買収し、非構造化コンテンツをData Cloudに取り込むなど、マルチモーダルデータプラットフォームへの動きが見られます。

2. 垂直分野への拡大: OpenText、Hyland、Jamfは、ヘルスケアや教育分野に焦点を深め、規制上のニッチ市場を獲得しようとしています。

3. AIの導入: ServiceNowやGoogleは、大規模言語モデル(LLM)を活用したアシスタントをリポジトリに組み込み、メタデータの推奨やアクセス異常の自律的な修正を行っています。

オープンソースのヘッドレスCMSオプションが成熟するにつれて価格競争が激化しており、プロプライエタリベンダーは分析機能やマネージドサービスをバンドルする傾向にあります。通信事業者やデバイスメーカーとの提携により販売網が拡大し、マネージドセキュリティプロバイダーはコンテンツガバナンスをより広範なゼロトラストサービスに組み込んでいます。これらの企業レベルの動きは、競争を激化させると同時に、市場全体のイノベーションを刺激しています。

主要企業: Microsoft Corporation、IBM Corporation、Adobe Inc.、Citrix Systems, Inc.、VMware, Inc.

最近の業界動向:

* 2025年6月: Cellebriteがモバイルテスト企業Corelliumを1.7億米ドルで買収し、デバイスセキュリティ検証能力を強化。

* 2025年6月: ScytaleがAudITechを買収し、SOX、SOC 2、ISO 27001フレームワーク全体でコンプライアンス自動化プラットフォームを拡張。

* 2025年5月: IgniteTechがKhorosを買収し、AI強化されたコミュニティおよびソーシャルエンゲージメントモジュールをポートフォリオに追加。

* 2025年4月: YoobicがSimpliFieldを買収し、小売業績分析を統合し、ラグジュアリー、食料品、消費財市場での存在感を拡大。

以上が、モバイルコンテンツ管理市場の現状、成長予測、主要な動向、課題、および競争環境に関する詳細な概要です。

本レポートは、モバイルコンテンツ管理(MCM)市場に関する包括的な分析を提供しており、その市場定義、調査方法、市場の現状、将来予測、主要な推進要因と阻害要因、セグメンテーション、競合環境、および市場機会について詳細に記述しています。

1. 調査の範囲と市場定義

本調査におけるモバイルコンテンツ管理(MCM)市場は、企業がスマートフォン、タブレット、および最新のデスクトップ(iOS、Android、Windowsエンドポイント)に対し、ポリシー制御と監査証跡を適用しながら、ビジネスファイルを安全に作成、保存、同期、配布することを可能にするソフトウェアおよび関連サービスを対象としています。特に、BYOD(Bring Your Own Device)職場環境やハイブリッドワークスタイルから生じる需要が、本調査の中心的な焦点です。一方、単純な消費者向けクラウドドライブ、スタンドアロンのドキュメントビューア、従来のWeb専用コンテンツプラットフォームは、本調査の範囲から除外されます。

2. エグゼクティブサマリーと市場予測

MCM市場は、2025年に74.7億米ドルと評価されており、2030年までに158.2億米ドルに達すると予測されています。これは、予測期間中に16.17%の複合年間成長率(CAGR)を示すことになります。地域別に見ると、アジア太平洋地域が21.1%のCAGRで最も急速な成長を遂げると見込まれており、他のすべての地域を上回る成長率です。

ソリューション別では、ソフトウェアが2024年の収益の61.4%を占める一方、サービス部門は14.3%のCAGRでより急速に拡大しており、企業が導入の専門知識やマネージド運用を求める傾向が強まっていることを示しています。エンドユーザー産業別では、ヘルスケア分野が遠隔医療の拡大と厳格なHIPAA規制への対応の必要性から、14.7%という最も高いCAGRで成長すると予測されています。

3. 市場の推進要因

MCM市場の成長を後押しする主要な要因は以下の通りです。

* 規制対象業種におけるBYOD(Bring Your Own Device)の加速

* クラウドファーストの企業コンテンツ戦略の採用

* 2024年以降のリモートワークとハイブリッドワークの常態化

* SOX、GDPR、HIPAAなどの監査/ガバナンス義務への対応

* 生成AI(Gen-AI)による自動分類がもたらす投資対効果(ROI)の向上

* 環境・社会・ガバナンス(ESG)報告における追跡可能なコンテンツチェーンの必要性

4. 市場の阻害要因

一方で、市場の成長を抑制する可能性のある課題も存在します。

* データ侵害への継続的な懸念

* レガシーECM(エンタープライズコンテンツ管理)/ERP(エンタープライズリソースプランニング)システムとの統合の複雑さ(予測成長率から2.1%のマイナス影響)

* ハイパースケールストレージのエネルギーコスト上昇

* オープンソースのヘッドレスCMS(コンテンツ管理システム)による市場の一部共食い

5. 市場セグメンテーション

本レポートでは、MCM市場を以下の主要な軸で詳細にセグメント化しています。

* ソリューション別: ソフトウェア(スタンドアロンMCM、統合EMM/UEMスイート)とサービス(プロフェッショナルサービス、マネージドサービス)。

* 展開別: クラウド(パブリック、プライベート、ハイブリッド)とオンプレミス。

* 組織規模別: 大企業と中小企業。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、IT・通信、小売・Eコマース、ヘルスケア、教育、メディア・エンターテイメント、政府、その他。

* 地域別: 北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域に細分化され、各地域内の主要国も分析対象です。

6. 競合環境

競合環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Oracle Corporation、Microsoft Corporation、Google LLC、Adobe Inc.、International Business Machines Corporation、SAP SE、Box, Inc.、BlackBerry Limitedなど、20社を超える主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が詳述されています。

7. 調査方法とデータの信頼性

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、モバイルセキュリティアーキテクト、ワークプレイスアプリのプロダクトマネージャー、地域チャネルパートナーへのインタビューを通じて市場の動向や価格情報を収集しました。二次調査では、米国国立標準技術研究所、Eurostat ICT調査、企業年次報告書、特許出願、有料データベースなどを活用し、ベースライン指標を収集しています。

市場規模の算出と予測は、トップダウンの導入ベースモデルと、サプライヤーの集計およびサンプリングされたチャネルチェックによるボトムアップの検証を組み合わせて行われています。BYOD採用率、リモートワーカーの割合、クラウドMCM価格、地域ごとのデータ保護措置などの入力変数が使用され、2030年までの予測は、これらの要因と従業員一人当たりのGDPをシート成長に結びつける多変量回帰分析に基づいています。

データ検証は、アナリスト、シニアピア、リサーチマネージャーによる3層レビューを経て厳格に行われ、モデルは毎年、または市場に大きな影響を与えるイベントが発生した場合にはそれよりも早く再構築されます。Mordor Intelligenceの調査は、明確なスコープ設定、ライブの一次情報入力、年次更新により、信頼性の高い市場ベースラインを提供していると強調されています。

8. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価も行っており、将来の市場機会と展望に関する洞察を提供しています。このレポートは、MCM市場の現状と将来の動向を理解し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制対象業種全体でのBYODの加速

- 4.2.2 クラウドファーストの企業コンテンツ戦略

- 4.2.3 2024年以降に常態化するリモートワークとハイブリッドワーク

- 4.2.4 監査/ガバナンスの義務付け (SOX、GDPR、HIPAA)

- 4.2.5 生成AIによる自動分類がROIを向上

- 4.2.6 ESG報告には追跡可能なコンテンツチェーンが必要

- 4.3 市場の阻害要因

- 4.3.1 継続的なデータ漏洩の懸念

- 4.3.2 レガシーECM/ERPとの統合の複雑さ

- 4.3.3 ハイパースケールストレージのエネルギーコスト上昇

- 4.3.4 オープンソースのヘッドレスCMSによる共食い

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

- 5.1 ソリューション別

- 5.1.1 ソフトウェア

- 5.1.1.1 スタンドアロンMCM

- 5.1.1.2 統合EMM/UEMスイート

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

- 5.2 展開別

- 5.2.1 クラウド

- 5.2.1.1 パブリック

- 5.2.1.2 プライベート

- 5.2.1.3 ハイブリッド

- 5.2.2 オンプレミス

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ITおよび通信

- 5.4.3 小売およびEコマース

- 5.4.4 ヘルスケア

- 5.4.5 教育

- 5.4.6 メディアおよびエンターテイメント

- 5.4.7 政府

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Oracle Corporation

- 6.4.2 Microsoft Corporation

- 6.4.3 Zoho Corporation Pvt. Ltd.

- 6.4.4 Kontent.ai, Inc.

- 6.4.5 Google LLC

- 6.4.6 HubSpot, Inc.

- 6.4.7 ProMobi Technologies Pvt. Ltd. (Scalefusion)

- 6.4.8 Adobe Inc.

- 6.4.9 International Business Machines Corporation

- 6.4.10 Atlassian Corporation

- 6.4.11 VMware, Inc. (a Broadcom Company)

- 6.4.12 Citrix Systems, Inc.

- 6.4.13 Ivanti, Inc. (formerly MobileIron)

- 6.4.14 SAP SE

- 6.4.15 Box, Inc.

- 6.4.16 Open Text Corporation

- 6.4.17 BlackBerry Limited

- 6.4.18 Jamf Holding Corp.

- 6.4.19 Micro Focus International plc

- 6.4.20 ServiceNow, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルコンテンツ管理(MCM)は、企業が従業員のモバイルデバイス上で利用されるコンテンツを安全かつ効率的に管理するための一連のプロセス、ツール、テクノロジーを指します。スマートフォンやタブレットといったモバイルデバイスが業務に不可欠なツールとなった現代において、企業が扱う機密文書、画像、動画、アプリケーション、ウェブコンテンツなどを、情報漏洩のリスクを最小限に抑えつつ、必要な従業員が必要な時にアクセスできる環境を構築することがMCMの主要な目的です。これにより、従業員の生産性向上、コンプライアンス遵守、そして企業の競争力強化に貢献します。従来のエンタープライズコンテンツ管理(ECM)がPC環境を中心としていたのに対し、MCMはモバイル環境特有のセキュリティ要件や利用形態に対応する形で発展してきました。

MCMは単一の技術ではなく、複数の機能の組み合わせによって実現されます。その種類は多岐にわたりますが、主なものとしては以下の点が挙げられます。第一に、企業向けファイル同期・共有(EFSS)サービスです。これは、Box、Dropbox Business、OneDrive for Businessといったサービスに代表され、企業が管理するファイルをクラウド上で安全に同期・共有し、モバイルデバイスからアクセスできるようにします。アクセス権限の管理や暗号化機能が特徴です。第二に、モバイルアプリケーション管理(MAM)です。これは、特定の業務アプリケーションとそのデータに焦点を当て、アプリケーションレベルでのポリシー適用、配布、設定、データ保護を行います。例えば、業務アプリ内のデータを個人アプリにコピーできないようにする「コンテナ化」技術がこれに該当します。第三に、モバイル情報管理(MIM)です。これは、特定の機密情報やドキュメントへのアクセスを厳密に制御し、暗号化、データワイプ、閲覧期限設定などの機能を提供することで、情報漏洩リスクを低減します。さらに、企業ネットワーク内のコンテンツへの安全なアクセスを提供するセキュアなコンテンツゲートウェイや、コンテンツの利用権限を管理するデジタル著作権管理(DRM)もMCMの重要な要素です。これらの機能は、多くの場合、より広範なエンタープライズモビリティ管理(EMM)や統合エンドポイント管理(UEM)ソリューションの一部として提供され、包括的なモバイル環境の管理を実現しています。

MCMの用途は多岐にわたり、様々な業種・業界で活用されています。例えば、営業やフィールドサービスにおいては、顧客情報、製品カタログ、プレゼンテーション資料へのオフラインアクセスを可能にし、現場での報告書作成や共有を効率化します。医療分野では、患者データ、医療ガイドライン、画像診断データへのセキュアなアクセスを提供し、医師や看護師の業務を支援します。教育機関では、教材、課題、参考資料の配布と管理を容易にし、学生の学習環境を向上させます。製造業では、設計図、マニュアル、品質管理文書の共有を安全に行い、生産現場の効率化に貢献します。金融業界では、顧客情報、規制関連文書、市場データへの安全なアクセスが、コンプライアンス遵守と迅速な意思決定を支えます。また、従業員が個人所有のデバイスを業務に利用するBYOD(Bring Your Own Device)環境においては、個人データと業務データを分離し、セキュリティとプライバシーを両立させる上でMCMが不可欠です。リモートワークやハイブリッドワークが常態化する中で、場所を選ばずに業務コンテンツに安全にアクセスできる環境を提供することは、現代の働き方において極めて重要な要素となっています。

MCMは、他の様々な技術と密接に関連しながら進化しています。最も関連が深いのは、エンタープライズモビリティ管理(EMM)および統合エンドポイント管理(UEM)です。EMMはMCMを包含する概念であり、モバイルデバイス管理(MDM)、モバイルアプリケーション管理(MAM)、モバイル情報管理(MIM)など、モバイル環境全体を管理するソリューション群を指します。UEMはEMMの進化形であり、PC、モバイルデバイス、IoTデバイスなど、あらゆるエンドポイントを一元的に管理するプラットフォームです。MDMは、デバイス自体の設定、セキュリティポリシーの適用、リモートワイプといった機能を提供し、MCMの基盤となります。コンテンツの保存場所としてはクラウドストレージが広く利用されており、MCMソリューションはこれらのクラウドストレージとのセキュアな連携が求められます。ユーザー認証やシングルサインオン(SSO)を実現するIDaaS(Identity as a Service)も、MCMにおけるアクセス管理の効率化とセキュリティ強化に貢献します。情報漏洩対策としてはDLP(Data Loss Prevention)がMCMと連携し、モバイルデバイスからの機密情報流出を防止します。また、クラウドサービス利用の可視化と制御を行うCASB(Cloud Access Security Broker)は、MCMが利用するクラウドストレージのセキュリティを強化します。近年では、信頼しないことを前提としたセキュリティモデルであるゼロトラストセキュリティの原則に基づき、MCMもアクセス制御をより厳格化し、常に認証・認可を行うことでセキュリティを強化しています。

MCMの市場背景には、いくつかの重要な要因があります。第一に、スマートフォンやタブレットといったモバイルデバイスが業務に不可欠なツールとして広く普及したことです。これにより、オフィス外での業務遂行や情報アクセスが日常的になりました。第二に、新型コロナウイルス感染症のパンデミックを契機に、リモートワークやハイブリッドワークが常態化したことです。従業員が様々な場所から業務コンテンツにアクセスする必要性が高まり、MCMの需要が飛躍的に増大しました。第三に、BYODの浸透です。個人所有のデバイスを業務に利用するケースが増える中で、企業はセキュリティリスクと従業員の利便性のバランスを取る必要があり、MCMはその解決策の一つとして注目されています。第四に、サイバー攻撃の高度化です。モバイルデバイスを狙ったマルウェアやフィッシング詐欺が増加しており、情報漏洩リスクへの対応が企業にとって喫緊の課題となっています。第五に、GDPRや日本の個人情報保護法など、データ管理に関するコンプライアンス要件が世界的に厳格化していることです。企業はこれらの規制を遵守するために、モバイル環境におけるコンテンツ管理の強化が求められています。最後に、従業員の生産性向上への期待です。どこからでも安全に業務コンテンツにアクセスできる環境は、従業員のエンゲージメントと生産性を高め、企業の競争力向上に直結すると考えられています。

将来のMCMは、さらなる技術革新とビジネス環境の変化に対応しながら進化していくと予想されます。まず、AI(人工知能)や機械学習の活用が挙げられます。これにより、コンテンツの自動分類、セキュリティ脅威の検知、ユーザー行動分析に基づくパーソナライズされたコンテンツ提供などが可能になり、管理の効率化とセキュリティの向上が期待されます。次に、より高度なセキュリティ統合が進むでしょう。ゼロトラストモデルの深化、脅威インテリジェンスとの連携、生体認証技術の普及により、モバイル環境におけるセキュリティは一層強化されます。また、XR(VR/AR)コンテンツへの対応も重要なトレンドとなるでしょう。3Dモデル、インタラクティブなマニュアル、仮想トレーニングコンテンツなど、リッチなコンテンツの管理需要が高まるにつれて、MCMもこれらの新しい形式のコンテンツに対応していく必要があります。IoTデバイスとの連携も進み、IoTデバイスから生成されるデータの管理や、IoTデバイスへのコンテンツ配信がMCMの新たな領域となる可能性があります。さらに、ローコード/ノーコードプラットフォームとの融合により、業務アプリケーションの開発とコンテンツ管理が連携し、迅速なビジネスプロセス構築が実現されるでしょう。ユーザーエクスペリエンスの向上も引き続き重視され、セキュリティを確保しつつ、より直感的で使いやすいインターフェースの提供が求められます。最終的には、ペーパーレス化の推進や効率的なリソース利用を通じて、企業のサステナビリティへの貢献も期待されています。これらの進化により、MCMは企業のデジタル変革を支える不可欠な要素として、その重要性をさらに高めていくことでしょう。