空港セキュリティ市場 規模・シェア分析:成長動向と予測 (2026-2031年)

空港セキュリティ市場レポートは、セキュリティシステム(スクリーニングおよびスキャンシステム、監視システム、アクセスコントロールおよびバイオメトリクスなど)、空港規模(500万人未満、500万人~1500万人、その他)、テクノロジー(ハードウェア、ソフトウェア、サービス)、アプリケーション(ターミナル、エアサイド、ランドサイドなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空港セキュリティ市場に関するレポートの概要を詳細にまとめます。

市場概要

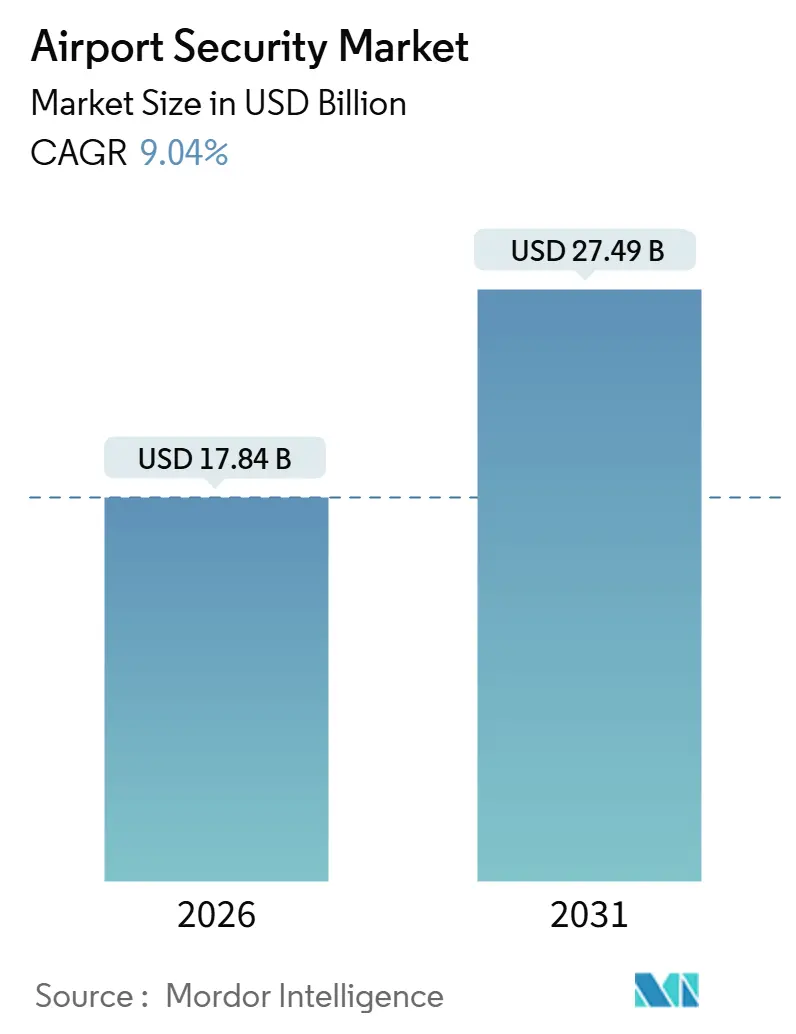

Mordor Intelligenceの分析によると、世界の空港セキュリティ市場は、2026年に178.4億米ドル、2031年には274.9億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.04%です。最も急速に成長する市場は中東およびアフリカ地域であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

この市場の成長は、旅客数の力強い回復、タッチレス生体認証チェックポイントの急速な導入、およびサイバーフィジカルレジリエンスの義務化によって推進されています。セキュリティは、単なるコストセンターから収益保護の差別化要因へと再定義されつつあります。スクリーニングレーンでは、液体やノートパソコンをバッグに入れたまま検査できるCTスキャナーへの移行が進んでいます。同時に、生体認証による本人確認キオスクは、写真付きIDと顔を2秒以内に照合し、搭乗までの時間を短縮し、商業施設の売上を向上させています。統合されたコマンドセンターは、エッジデータをクラウドにストリーミングし、AI分析によって異常をリアルタイムで検出し、空港スタッフが監視業務からインシデント解決へと再配置されることを可能にしています。中規模のハブ空港では、モジュール式のクラウドネイティブプラットフォームをサブスクリプションモデルで導入し、運用コストを最適化しつつ、最新のセキュリティ技術を迅速に統合しています。これにより、空港のセキュリティインフラはより柔軟でスケーラブルなものとなり、将来の脅威や技術革新にも対応しやすくなります。また、データ駆動型のアプローチにより、セキュリティ運用の効率性が向上し、乗客体験の向上にも貢献しています。この市場の主要プレイヤーは、継続的な研究開発投資を通じて、革新的なソリューションを提供し続けています。

空港セキュリティ市場レポート詳細の要約

本レポートは、空港セキュリティ市場に関する包括的な分析を提供しており、その市場定義、詳細な調査方法、市場の現状と動向、成長予測、競争環境、および将来展望を詳述しています。

1. レポートの目的と範囲

本調査は、民間旅客空港を保護するあらゆるハードウェア、ソフトウェア、およびマネージドサービス層を対象とした空港セキュリティ市場を定義しています。具体的には、空港のカーブサイドから境界フェンスに至るまで、スクリーニングおよびスキャンシステム、監視システム、アクセス制御および生体認証システム、境界侵入検知システム、火災・生命安全システム、サイバーセキュリティおよびネットワーク保護、ならびにコマンド、コントロール、および統合プラットフォームをカバーしています。一方、貨物専用ターミナル、軍用飛行場、または空港外駐車場向けのソリューションは本調査の範囲外とされています。

2. 市場の概要と動向

2.1. 市場規模と成長予測

空港セキュリティ市場は、2026年には178.4億米ドル規模に達すると予測されており、2031年までには274.9億米ドルに成長すると見込まれています。予測期間中の年平均成長率(CAGR)は9.04%と、堅調な成長が期待されています。

2.2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 旅客数の増加と非接触型スクリーニングの需要: 世界的な旅客数の回復と、より効率的で衛生的な非接触型セキュリティチェックへのニーズが高まっています。

* 国際的なセキュリティ規制の調和: 国際民間航空機関(ICAO)などの機関が主導するセキュリティ基準の統一は、世界的な技術導入とアップグレードを促進しています。

* AI分析を伴う統合型コマンド・アンド・コントロール(C2)システム: AIを活用した統合型C2プラットフォームは、複数のセキュリティシステムからのデータをリアルタイムで分析し、脅威の検知精度とインシデント対応の迅速性を向上させています。

* サイバーフィジカル融合とクラウド移行: 物理セキュリティシステムとサイバーセキュリティの統合、およびクラウドベースのソリューションへの移行が進み、運用効率と柔軟性が向上しています。

* バイオメトリックOne-IDとシームレスな旅行イニシアチブ: 顔認証などの生体認証技術を用いた「One-ID」システムにより、空港での手続きがよりスムーズになり、旅客体験が向上しています。

* ドローンおよびUAS(無人航空機システム)の脅威: ドローンによる空港への侵入の増加が、空港の境界セキュリティシステムへの投資を促しており、境界アプリケーションは12.50%のCAGRで成長すると予測されています。

2.3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 長期にわたる認証および資格取得サイクル: 新しいセキュリティ技術の導入には、厳格な規制要件を満たすための長い認証プロセスが必要です。

* 熟練した航空セキュリティ技術者の不足: 高度なセキュリティシステムの運用・保守には専門知識が必要ですが、その人材が不足しています。

* レガシーインフラからの統合負債: 既存の古いセキュリティインフラストラクチャは、最新のデジタルシステムとの互換性に課題を抱えることが多く、その統合には多大な時間、コスト、および技術的専門知識が求められます。

* 不均一な交通量回復の中での設備投資の抑制: パンデミック後の旅客数回復が地域や空港によって異なるため、設備投資の意思決定に影響を与えています。

2.4. 技術的展望と規制環境

市場は、人工知能(AI)、モノのインターネット(IoT)、クラウドコンピューティング、高度な生体認証技術の導入により、継続的に進化しています。規制環境も、新たな脅威に対応するため、常に更新されています。

3. 市場のセグメンテーション

市場は、以下の主要なセグメントにわたって分析されています。

3.1. セキュリティシステム別

* スクリーニングおよびスキャンシステム: 旅客や手荷物の検査に使用されます。

* 監視システム: CCTVやその他の監視技術が含まれます。

* アクセス制御および生体認証: 指紋認証、顔認証、虹彩・網膜認証などが含まれ、特に顔認証eゲートが手動IDチェックに取って代わることで、旅客の流れを加速させ、セキュリティを強化するため、このセグメントは2031年までに10.75%という最も高いCAGRで成長すると予測されています。

* 境界侵入検知システム: 空港の周囲を保護します。

* 火災・生命安全システム: 火災検知や避難システムなどです。

* サイバーセキュリティおよびネットワーク保護: ネットワークインフラをサイバー攻撃から守ります。

* コマンド、コントロール、および統合プラットフォーム: 全てのセキュリティシステムを一元的に管理します。

3.2. 空港規模別

年間旅客数500万人未満から5000万人超までの空港規模で分析されています。年間旅客数1500万~3000万人の空港は、重厚なレガシーインフラが少ないため、モジュール式のクラウドツールを導入して迅速に近代化し、交通量に応じて支出を調整する傾向があります。

3.3. 技術別

ハードウェア、ソフトウェア、およびサービスに分類されます。

3.4. アプリケーション別

ターミナル、エアサイド、ランドサイド、境界および制限区域、貨物および物流施設に分けられます。ドローン侵入の増加と新たな対UAS規制により、レーダー、RF、AI搭載光学センサーなどの導入が進み、境界セキュリティへの支出が急増しており、このアプリケーションは12.50%のCAGRで成長すると予測されています。

3.5. 地域別

北米、欧州、アジア太平洋、南米、中東およびアフリカに分類されます。特に中東およびアフリカ地域は、サウジアラビアのキングサルマン国際空港のようなメガプロジェクトに牽引され、2031年まで11.65%のCAGRで最も速い投資成長が見込まれています。

4. 競争環境

レポートでは、市場の集中度、主要ベンダーの戦略的動向、および市場シェア分析が提供されています。主要企業には、Smiths Detection Group Ltd.、Rapiscan Systems, Inc.、Leidos, Inc.、Thales Group、Honeywell International, Inc.、Siemens AG、NEC Corporationなどが挙げられ、これらの企業はグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、および最近の動向がプロファイルされています。サプライヤーは、支払いとキュー時間やシステム稼働時間を連動させる成果ベースの契約を増やすことで、リスクを空港からプロバイダーに移行させつつ、継続的なイノベーションを促進するビジネスモデルへと適応しています。

5. 市場機会と将来展望

レポートは、未開拓分野や満たされていないニーズの評価を通じて、市場の機会を特定しています。ベンダーは、リスクを空港からプロバイダーに移行させつつ、継続的なイノベーションを促進する成果ベースの契約をますます提供しています。

6. 調査方法の信頼性

本レポートの調査は、一次調査(空港運営管理者、セキュリティインテグレーター、調達責任者、地域規制当局へのインタビュー)と二次調査(ICAOの航空交通統計、TSA調達通知、Eurocontrolの容量ダッシュボード、UNWTOの旅客予測、各国の民間航空年鑑など)を組み合わせた詳細なアプローチを採用しています。市場規模の算出には、旅客処理能力、ターミナル床面積、義務付けられたスクリーニングレーンから需要プールを推定し、サプライヤーの収益データとチャネルチェックで裏付けを取るハイブリッドなトップダウンおよびボトムアップモデルが構築されています。データは毎年更新され、大規模な契約や新たなICAO指令などの重要なイベントが発生した場合には、中間更新も行われます。本レポートは、厳密なスコープ選択、変数の透明性、および年間更新サイクルにより、他の出版社が提供するデータと比較して、意思決定者が計画やベンダー選定に信頼して利用できる、バランスの取れた市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 旅客数の増加と非接触型スクリーニング

- 4.2.2 調和された国際的なセキュリティ規制

- 4.2.3 AI分析による統合された指揮統制(C2)

- 4.2.4 サイバーフィジカル融合とクラウド移行

- 4.2.5 生体認証One-IDとシームレスな旅行イニシアチブ

- 4.2.6 ドローンおよびUASの脅威による境界セキュリティ需要の増加

- 4.3 市場の阻害要因

- 4.3.1 長い認証および資格取得サイクル

- 4.3.2 熟練した航空セキュリティ技術者の不足

- 4.3.3 レガシーインフラからの統合負債

- 4.3.4 不均一な交通量回復の中での設備投資の抑制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 セキュリティシステム別

- 5.1.1 スクリーニングおよびスキャンシステム

- 5.1.2 監視システム

- 5.1.3 アクセス制御および生体認証

- 5.1.3.1 指紋認証

- 5.1.3.2 顔認証

- 5.1.3.3 虹彩および網膜認証

- 5.1.4 周辺侵入検知システム

- 5.1.5 火災および生命安全システム

- 5.1.6 サイバーセキュリティおよびネットワーク保護

- 5.1.7 コマンド、制御、および統合プラットフォーム

- 5.2 空港規模別

- 5.2.1 500万人未満

- 5.2.2 500万人から1500万人

- 5.2.3 1500万人から3000万人

- 5.2.4 3000万人から5000万人

- 5.2.5 5000万人以上

- 5.3 技術別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

- 5.4 用途別

- 5.4.1 ターミナル

- 5.4.2 エアサイド

- 5.4.3 ランドサイド

- 5.4.4 周辺および制限区域

- 5.4.5 貨物および物流施設

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 シンガポール

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 カタール

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Smiths Detection Group Ltd. (Smiths Group plc)

- 6.4.2 Rapiscan Systems, Inc. (OSI Systems Inc.)

- 6.4.3 Leidos, Inc.

- 6.4.4 Thales Group

- 6.4.5 Honeywell International, Inc.

- 6.4.6 Siemens AG

- 6.4.7 KEENINFINITY (Robert Bosch GmbH)

- 6.4.8 Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- 6.4.9 Collins Aerospace (RTX Corporation)

- 6.4.10 SITA N.V.

- 6.4.11 NEC Corporation

- 6.4.12 IDEMIA

- 6.4.13 Nuctech Technology Co., Ltd.

- 6.4.14 Garrett Electronics Inc.

- 6.4.15 ICTS Europe S.A.

- 6.4.16 Rohde & Schwarz GmbH & Co. KG

- 6.4.17 Hart Security Limited

- 6.4.18 Senstar Corp

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空港セキュリティとは、航空機、乗客、手荷物、貨物、空港施設、および空港で働く人々を、テロ、不法侵入、破壊行為、その他の犯罪行為から保護するための包括的な措置とシステムの総称でございます。その究極の目的は、航空輸送の安全と秩序を維持し、利用者の皆様が安心して航空機を利用できる環境を確保することにあります。国際民間航空機関(ICAO)が定める国際基準に基づき、各国が独自の法規制を設けて厳格に実施しており、その重要性は年々高まっております。

空港セキュリティには多岐にわたる側面がございます。まず、旅客セキュリティ検査では、搭乗前の乗客の皆様に対し、金属探知機やミリ波ボディスキャナーを用いた身体検査、X線検査装置やCTスキャンを用いた機内持ち込み手荷物検査が行われます。液体・ジェル・エアロゾル(LAGs)の持ち込み制限や、危険物の持ち込み禁止もこの一環です。次に、受託手荷物セキュリティ検査では、預けられた手荷物が爆発物探知システム(EDS)によって詳細に検査されます。航空貨物についても、X線検査、爆発物探知犬、物理的検査など、厳重なセキュリティチェックが義務付けられております。さらに、空港施設全体のセキュリティも極めて重要で、敷地境界の監視(フェンス、センサー、CCTV)、制限区域へのアクセス管理(IDカード、生体認証)、巡回警備、そして航空機そのものの監視と出発前の機内検査などが含まれます。近年では、航空管制システムやチェックインシステムといったITインフラを保護するためのサイバーセキュリティ対策、そして空港職員の身元調査や教育訓練も重要な要素となっております。

空港セキュリティの主な用途と重要性は、テロ対策に集約されます。特に2001年のアメリカ同時多発テロ事件以降、爆発物、武器、生物兵器などの航空機への持ち込みを阻止することが最優先課題となりました。また、密輸、人身売買、不法移民、窃盗といった犯罪行為の防止にも寄与し、航空安全の確保を通じて、航空機への脅威を排除し、安全な運航を保証する役割を担っております。これにより、公衆の皆様が安心して航空機を利用できるという信頼を維持し、国際民間航空機関(ICAO)条約に基づく国際的な義務を果たすことにも繋がります。

関連する技術は日々進化しております。旅客や手荷物の検査には、内部構造を詳細に可視化するX線検査装置が不可欠であり、特にCTスキャン(コンピュータ断層撮影)技術は、爆発物の自動識別能力を高めております。金属探知機は身体に隠された金属物を検出し、ミリ波ボディスキャナーは衣服の下に隠された非金属物(プラスチック爆弾など)をも検出可能です。受託手荷物検査に特化した爆発物探知システム(EDS)は、高度な画像解析とアルゴリズムを用いて爆発物の特徴を識別します。また、爆発物痕跡探知装置(ETD)は、表面に付着した微量の爆発物粒子を検出します。空港施設へのアクセス管理には、指紋、顔認証、虹彩認証などの生体認証システムが導入され、監視カメラシステム(CCTV)は広範囲の監視に加え、AIによる不審者の自動検知や行動分析にも活用されております。近年では、不審ドローンの侵入を検知し、必要に応じて無力化するドローン検知・迎撃システムや、航空システム全体のサイバーセキュリティを強化するためのファイアウォール、IDS/IPS、暗号化などの技術も不可欠となっております。

空港セキュリティ市場の背景には、国際的な規制強化がございます。9.11テロ以降、世界的にセキュリティ規制が大幅に強化され、これに伴い、より高度な技術の導入が加速いたしました。国際民間航空機関(ICAO)が国際基準を策定し、各国にその遵守を義務付けていることも、市場成長の大きな要因です。世界の空港セキュリティ市場は、テロの脅威が継続すること、航空旅客数が着実に増加していること、そして技術革新が進んでいることにより、今後も拡大傾向にあると見込まれております。主要なプレイヤーとしては、Smiths Detection、L3Harris Technologies、Rapiscan Systemsといったセキュリティ機器メーカーのほか、システムインテグレーターや警備会社が挙げられます。一方で、高コスト、検査時間の長期化、プライバシー問題、誤検知の削減、そして常に変化する新種の脅威への対応といった課題も抱えております。

将来展望としましては、AIと機械学習のさらなる活用が期待されております。これにより、検査画像の自動分析、不審行動の検知、脅威予測の精度が飛躍的に向上すると考えられます。生体認証の普及は、旅客のシームレスな移動(ウォークスルー検査)とセキュリティ強化の両立を可能にし、よりスムーズな搭乗体験を提供することでしょう。各種セキュリティシステム間の連携を強化し、情報共有を促進する統合型セキュリティシステムの構築も進められ、効率化と精度向上が図られます。航空システム全体のデジタル化が進むにつれて、サイバー攻撃への対策はますます重要となり、サイバーセキュリティの強化は不可欠でございます。また、感染症対策や効率化の観点から、人手を介さない非接触・自動化された検査プロセスの導入も加速すると予想されます。空港周辺の空域管理と不審ドローンへの対応技術も進化し、新たな脅威に対応するための継続的な技術開発と規制の見直しが求められます。最終的には、セキュリティレベルを維持しつつ、旅客のストレスを軽減するスマートで快適な検査プロセスの実現が目指されております。