倉庫自動化市場の市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

倉庫自動化市場は、コンポーネント(ハードウェア、ソフトウェアなど)、テクノロジー(モバイルロボットなど)、エンドユーザー産業(食品・飲料など)、倉庫規模(小規模、中規模など)、アプリケーション機能(入荷処理、保管・バッファリングなど)、所有モデル(企業所有倉庫など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

倉庫自動化市場:市場概要、成長トレンド、予測(2025年~2030年)

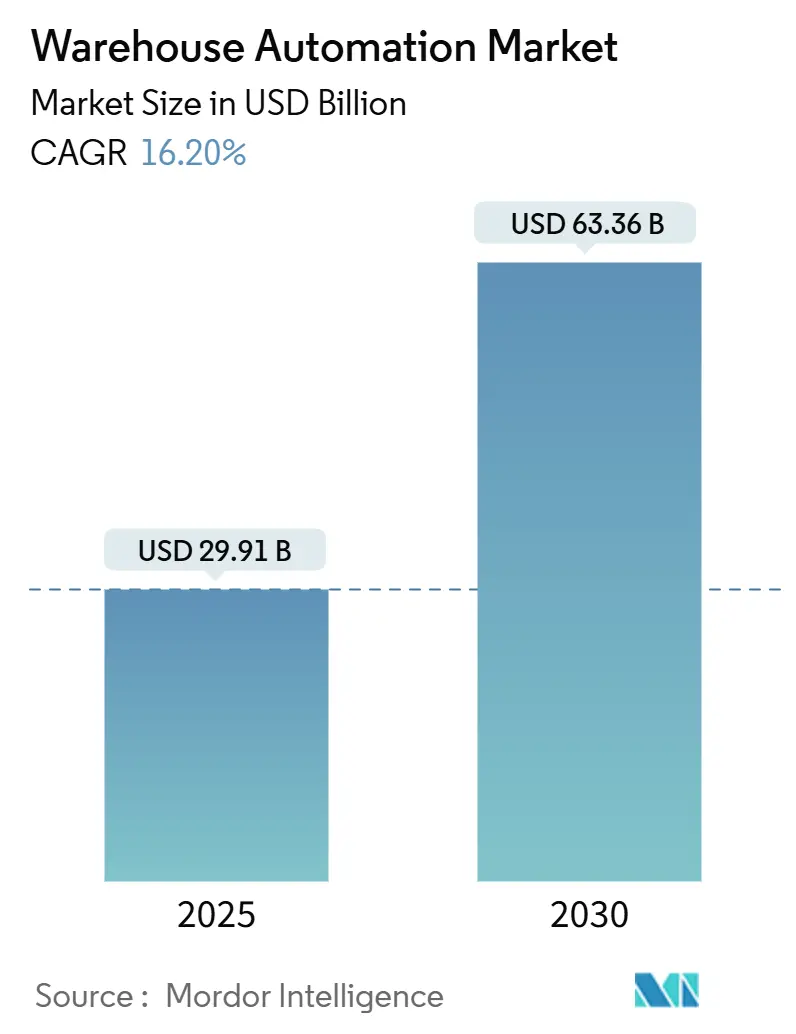

倉庫自動化市場は、2025年には299.1億米ドルと推定され、2030年には633.6億米ドルに達すると予測されており、予測期間中に16.20%という堅調な年平均成長率(CAGR)で成長すると見込まれています。この成長は、Eコマースの継続的な拡大、労働力不足の深刻化、そして設備投資の障壁を低減するサブスクリプション型ロボティクスサービス(RaaS)という3つの主要な要因によって推進されています。

現在、ハードウェア、特にAS/RS(自動倉庫システム)の設置やコンベアインフラが支出の大半を占めていますが、人、ロボット、在庫を同期させるソフトウェア層は、フルフィルメントセンターがデータ駆動型のオーケストレーションへと移行するにつれて、より速いペースで成長しています。北米は、大規模倉庫の建設とリショアリング(生産拠点の国内回帰)インセンティブにより、引き続き市場をリードしています。一方、アジア太平洋地域は、中国の景気減速にもかかわらず、都市部の消費拡大と政策支援を背景に急速に成長しています。自律移動ロボット(AMR)は、この分野の経済性の変化を象徴しており、24ヶ月未満で投資回収が可能であり、実際の導入では250%を超えるROI(投資収益率)を実現しています。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが倉庫自動化市場シェアの58%を占めましたが、ソフトウェアは2030年までに最高の17%のCAGRを記録すると予測されています。

* テクノロジー別: 2024年にはAS/RSが倉庫自動化市場シェアの30.5%を占めていましたが、モバイルロボットは2030年までに20.5%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年には小売・Eコマースが収益シェアの28%を占めましたが、E-グロサリーは2030年までに18.3%のCAGRで成長すると予測されています。

* 倉庫規模別: 2024年には中規模施設(5万~20万平方フィート)が倉庫自動化市場規模の37%を占めましたが、メガサイト(50万平方フィート超)は2030年までに17.2%のCAGRで成長しています。

* 所有モデル別: 2024年には企業所有の施設が倉庫自動化市場規模の52%を占めましたが、3PL(第三者物流)施設は2030年までに16.4%のCAGRを記録すると予想されています。

* 市場集中度: KION Group、Daifuku、Symboticが2024年の世界収益の約22%を占めており、市場は中程度の集中度を示しています。

# 世界の倉庫自動化市場のトレンドとインサイト

推進要因(Drivers)

1. Eコマースの急増とラストマイルの期待(CAGRへの影響: +4.2%)

* 地理的関連性: 北米、アジア太平洋

* 影響のタイムライン: 中期(2~4年)

* 2020年以降、オムニチャネルの主要施設における注文量は3倍に増加し、年間30万件以上の注文を2時間以内の配送で処理する高密度なマイクロフルフィルメント拠点の構築が求められています。小売業者は、物理的なレイアウト変更なしに容量を増減できるオーケストレーション層を優先しており、ハネウェルのMomentum WESのようなシステムは、99.9999%の精度と25%のサイクルタイム短縮を実現しています。

2. 労働力不足と賃金インフレ(CAGRへの影響: +3.8%)

* 地理的関連性: 北米、EU、アジア太平洋に拡大中

* 影響のタイムライン: 短期(2年以内)

* 倉庫事業者の半数以上が、未充足の従業員数を自動化の最大の推進要因として挙げています。例えば、日本のトラックドライバーに対する年間960時間の残業規制など、最近の残業規制は労働力不足をさらに深刻化させています。米国の一般倉庫労働者の賃金は2024年に前年比7~9%上昇しており、協働ロボットを導入するROIを強化しています。雇用主は、人間と機械の連携を強化するために、ロボティクス認定プログラムへの資金提供を増やしています。

3. プラグアンドプレイ型AMR/AGVフリートの迅速なROI(CAGRへの影響: +2.9%)

* 地理的関連性: グローバル

* 影響のタイムライン: 短期(2年以内)

* 現代のAMRは、固定された誘導路インフラを必要としないため、数週間で導入可能です。事例研究では、手動プロセスと比較して5年間でOPEX(運用コスト)を42%削減し、4人の作業員を付加価値の高いタスクに再配置することで8ヶ月の投資回収期間を実現しています。

4. Robotics-as-a-Service (RaaS) による設備投資障壁の低下(CAGRへの影響: +2.1%)

* 地理的関連性: 北米、EU

* 影響のタイムライン: 中期(2~4年)

* 物流企業の72%が、数百万ドル規模の設備投資を従量課金制のOPEXに置き換えるRaaS契約の採用を計画しており、これまで市場から締め出されていた中堅の荷主にも自動化の機会を提供しています。トヨタ産業は、この支払いモデルの転換に対応するため、柔軟なサービスに1.5兆円(102億米ドル)を投じています。

5. ESG関連のエネルギー効率義務(CAGRへの影響: +1.7%)

* 地理的関連性: EUが先行、北米が追随

* 影響のタイムライン: 長期(4年以上)

* 環境・社会・ガバナンス(ESG)目標は、倉庫の設計と運用に影響を与えています。エネルギー効率の高い自動化ソリューションへの需要が高まっており、企業は持続可能性の目標達成と運用コスト削減の両方を追求しています。

6. リショアリングによるメガハブの増加(CAGRへの影響: +1.5%)

* 地理的関連性: 北米

* 影響のタイムライン: 長期(4年以上)

* サプライチェーンのレジリエンスと地政学的要因への対応として、製造業のリショアリングが進んでいます。これにより、国内に大規模な物流ハブやメガセンターが建設され、高度な倉庫自動化技術の導入が加速しています。

抑制要因(Restraints)

1. 固定システムの高額な初期設備投資と長い回収期間(CAGRへの影響: -2.8%)

* 地理的関連性: グローバル、特に中小企業に影響

* 影響のタイムライン: 中期(2~4年)

* 従来のAS/RSレーンは1ユニットあたり5万~8万米ドルの費用がかかり、損益分岐点に達するまでに30ヶ月かかることが多く、資本を拘束します。中小企業は、既存のラックを改修したり、再生品を購入したりすることで、新規建設コストを回避しています。

2. レガシーITおよびWMS統合の複雑さ(CAGRへの影響: -1.9%)

* 地理的関連性: 北米、EU

* 影響のタイムライン: 短期(2年以内)

* 老朽化したホストシステムは、ロボットフリートとのリアルタイムデータ交換を妨げます。事業者は切り替え時のダウンタイムリスクに直面し、61%がハードウェアではなく変更管理を最大のアップグレード障害として挙げています。すべてのロボット、スキャナー、ゲートウェイが攻撃対象領域を拡大するため、サイバーリスクも懸念を増幅させています。

# セグメント分析

コンポーネント別:ハードウェアの優位性とソフトウェアの加速

2024年現在、ハードウェアは倉庫自動化市場の58%を占めており、現代のフルフィルメントの物理的な核を形成するコンベア、シャトル、ガントリーピッキングシステムへの投資が反映されています。しかし、このセグメントは全体的な成長率を下回ると予測されており、インテリジェンス層が機械部品を上回るペースで成長しています。ソフトウェアの収益は17%のCAGRで成長しており、倉庫実行システム(WES)がマルチベンダーのロボットフリートの交通整理役を担っています。サービスは、ブラウンフィールドサイト向けの予測保守と継続的改善コンサルティングによって残りの部分を占めています。AutoStoreのCarouselAIは、ハードウェアのマージンではなく、コーディングがますます価値提案を差別化していることを示しています。コード中心の差別化への転換は、将来の勝者がハードウェアのマージンではなく、最適化アルゴリズムを収益化することを示唆しています。世界のWMSソフトウェア市場は2024年に116億米ドルに達し、低二桁成長を続けており、インバウンド、アウトバウンド、返品にわたるオーケストレーションへの需要を強調しています。

テクノロジー別:AS/RSのリーダーシップとモバイルロボットの急増

AS/RSは2024年に30.5%の倉庫自動化市場シェアを維持しており、キューブ利用率を重視する高スループット環境で好まれています。しかし、勢いは変化しており、モバイルロボットは柔軟なレイアウトと低い統合コストにより、2030年までに20.5%のCAGRで成長すると予測されています。コンベアとソーター、パレタイジングロボット、ピースピッキングアーム、バーコードシステムがテクノロジースタックを構成し、それぞれが特定のフローノードを最適化しています。商品から人へのロボットとAIルーティングロジックを組み合わせたプロジェクトは、土木工事のリードタイムを回避しながら、サイクルタイムでAS/RSに匹敵するようになっています。伊藤忠ロジスティクスの天津サイトでは、3万個のビンに120台のAMRを配置し、1時間あたり3,000件の注文を出荷しており、スチールではなくロボットを追加することで容量を拡張できます。ビジョン分析機能を備えたピースピッキングアームは、多様なSKU(在庫管理単位)で99.5%を超える精度を実現し、フルケース環境のみが自動化を正当化するという認識を覆しています。

エンドユーザー産業別:小売の優位性とE-グロサリーの加速

小売およびEコマースは、オムニチャネルの注文の複雑さが高ピックレートとほぼ瞬時の締め切り時間を要求するため、現在の支出の28%を占めています。このサブセクターの次の転換点はE-グロサリーであり、18.3%のCAGRで倉庫自動化市場全体を上回ると予測されています。KrogerとOcadoによる地域フルフィルメントセンターの継続的な展開は、ロボティクスが生鮮食品のわずかなマージンを維持できるというデータに基づいた確信を反映しています。小売以外では、ヘルスケアと製薬はトレーサビリティのために自動化を進め、産業メーカーはリショアリング政策の下でグローバルなフットプリントを再調整するために自動化を利用しています。従来、資本集約型インフラの導入が遅れていた3PLは、AI機能が遅れるとプロバイダーを切り替えると74%の荷主が脅すなど、方針を転換しています。今後の道筋は、モジュール型ロボットフリートによって実現される、返品処理、最終段階のカスタマイズ、コールドチェーンキッティングなどの差別化されたサービスバンドルを示しています。

倉庫規模別:中規模施設がリードし、メガサイトが加速

中規模倉庫(5万~20万平方フィート)は、メガプロジェクトの複雑さなしに正当な自動化のスイートスポットに当たるため、倉庫自動化市場規模の37%を占めています。しかし、最も速い成長軌道はメガサイトに属しており、17.2%のCAGRは規模の経済と地域ハブ戦略を反映しています。Amazonの300万平方フィートのシュリーブポート工場は、2,500人の従業員と75万台のロボットを擁し、高密度ストレージ、ロボットソーター、ヤード自動化を組み合わせて、全国的なラストマイルネットワークをオーケストレーションする方法を示しています。垂直リフトアクセス車両とメザニンコンベアにより、1平方フィートあたりのスループットが向上し、メガ建設の設備投資額は縮小しています。開発者はまた、土地不足と配送約束を両立させるために、都市中心部近くで4階建ての設計を試しています。

アプリケーション機能別:ピッキングの優位性と返品処理の急増

ピッキング&パッキングは2024年の支出の29%を占めています。これは、すべての注文ラインに影響を与え、多くのレガシーオペレーションで依然として手作業に依存しているためです。しかし、最も高い成長ノードは返品処理であり、18.8%のCAGRを記録しています。米国の小売部門だけでも年間8,900億米ドルの返品に苦しんでおり、小売業者は再販、修理、リサイクルのために商品を分類するソート・トゥ・ライトおよびビジョンガイド型リバースロジスティクスセルを展開しています。統合された実行プラットフォームは、フォワードフローとリバースフローを相互に連携させ、滞留時間を短縮する容量を生み出しています。店舗従業員のほぼ90%が、モバイルワークフローツールが顧客満足度を高めると報告しており、統合された返品モジュールのROIケースをさらに裏付けています。

所有モデル別:企業所有のリーダーシップと3PLの加速

2024年、企業所有のオペレーションは倉庫自動化市場規模の52%を占めています。直接管理は、フルフィルメント速度、データ所有権、継続的なプロセス改善にブランドの約束がかかっている企業にとって魅力的です。3PLのグループは急速に追いついており、16.4%のCAGRは価格以外の差別化への高まる圧力を反映しています。3PLはRaaSとAI分析を組み込んで長期契約を確保する一方、荷主は自動化されたノードと従来のノードに量を分散することでリスクをヘッジしています。アウトソーシングのトレンドが深まるにつれて、契約獲得において技術的な信頼性が地理的なフットプリントに匹敵するようになっています。分析ダッシュボード、ESGレポート、動的な労働力計画を単一のSLAにまとめたプロバイダーは、特にターンキーの近代化を求める中堅顧客の間でシェアを獲得しています。

# 地域分析

北米

2024年の世界収益の35.6%を占める北米は、倉庫自動化市場の指標であり続けています。米国は、442億米ドルの産業建設パイプラインとリショアリング税制優遇措置に支えられ、100万平方フィートを超えるメガセンターの建設を続けています。しかし、2025年には供給が一時的に需要を上回り、空室率が6.9%に達したため、開発業者はマルチテナントシナリオに備えて柔軟なロボティクスインフラを追加しています。

アジア太平洋

アジア太平洋地域は、2030年までの18.6%のCAGR予測により、成長のペースセッターとなっています。中国の短期的な設備投資は落ち着きましたが、インド、東南アジア、オーストラリアは消費者のデジタル採用の増加に伴い、そのギャップを埋めています。日本の輸入業者は、2024年のドライバー時間制限に対応するため、費用対効果の高い中国製ロボティクスを調達しており、国境を越えた技術の流れを示しています。コールドチェーンへの投資はアジア太平洋地域の対象市場を拡大しており、中国の冷蔵物流バリューチェーンは2023年に5.17兆人民元(7,110億米ドル)を超え、2026年までにほぼ倍増すると予測されています。

ヨーロッパ

ヨーロッパは、ESG規制と自動化補助金に支えられた着実な拡大を示しています。西欧市場は経済情勢が軟化していますが、東欧はメーカーがサプライチェーンを多様化するにつれて新たな資本を引き付けています。DHLの2025年までのネットゼロカーボン倉庫の公約は、エネルギー効率の高いAS/RSクレーンや再生可能電力で稼働するAMRの調達を促進しています。ドイツのKION Groupは、アジアからの新規参入者による価格圧力の激化に対抗するため、年間1億6,000万ユーロ(1億7,400万米ドル)の固定費を削減しています。

# 競争環境

グローバルリーダーシップは、少数の統合ソリューションベンダーに集中していますが、ソフトウェアネイティブなディスラプターがハードウェアOEMと提携することで、競争の境界線は曖昧になっています。KION GroupとDaifukuは、確立されたサービスネットワークに支えられ、マルチテクノロジー入札において規模の優位性を維持しています。Symboticの224億米ドルの受注残は、独自のAIと高速パレットシャトルシステムの価値を強調しており、Walmartのロボティクス資産を2億米ドルで買収したことでさらに強化されています。2023年には200億米ドルを超えるベンチャー資金がスタートアップ企業に提供され、返品自動化やAIスケジューリングなどのニッチな機会を追求するための資金が供給されました。

M&Aの勢いは、エンドツーエンドのプラットフォームを求める動きを反映しています。Rockwell AutomationのRightHand Roboticsへの少数株投資は、知覚駆動型ピッキングをOTTO MotorsのAMRと連携させ、システムインテグレーターがレガシーラインに組み込むことができるハイブリッド実行スタックを構築しています。中国メーカーは、低い部品コストを利用して価格に敏感なセグメントに参入しており、既存企業は主要な設備価格に合わせるのではなく、サービスの差別化を強化することを余儀なくされています。ゼロカーボンオペレーション、RaaS、エッジアナリティクスといった新たなテーマが、次の価値提案の波を形成しています。

# 倉庫自動化業界の主要プレイヤー

* Dematic Group (Kion Group AG)

* Daifuku Co. Limited

* Swisslog Holding AG (KUKA AG)

* Jungheinrich AG

* Honeywell Intelligrated

# 最近の業界動向

* 2025年6月: DPDはDeus Roboticsと提携し、DocklandsハブにAI対応ロボットを導入しました。これにより、660kgのラックを移動させ、同社のEcoLaunchpad持続可能性ロードマップに沿った取り組みを進めています。

* 2025年3月: Rockwell AutomationはRightHand Roboticsに投資し、ピースピッキングをAutoStore AS/RSおよびOTTO MotorsのAMRと統合することで、ブラウンフィールドのアップグレードを簡素化しました。

* 2025年3月: AutoStoreはCarouselAIとVersaPortを発表し、特に小規模なフットプリントのサイトを対象に、AI駆動の意思決定ループを深化させ、対象サイトを拡大しました。

* 2025年2月: 伊藤忠ロジスティクスとHAI Roboticsは、天津に120台のAMRが3万箇所の在庫場所を処理する倉庫を開設し、スケーラブルな商品から人へのスループットを実証しました。

本レポートは、倉庫自動化市場に関する詳細な分析を提供しており、その市場定義、主要な促進要因と抑制要因、市場規模と成長予測、競争環境、および将来の展望を詳述しています。

1. 市場定義と範囲

本調査における倉庫自動化市場は、倉庫および配送センターにおける在庫の物理的な流れを自動化するすべての設備、制御システム、および統合ソフトウェアを対象としています。具体的には、モバイルロボット(AGV、AMR)、自動倉庫システム(AS/RS)、コンベヤおよびソーターシステム、パレタイジング/デパレタイジングロボット、ピースピッキングロボット、自動認識・データ収集(AIDC)デバイス、ならびにこれらの資産にバンドルされる監視用WMS(倉庫管理システム)およびWES(倉庫実行システム)が含まれます。ただし、関連するマテリアルハンドリングハードウェアなしで販売されるスタンドアロンのWMSソフトウェアや、建設関連の土木工事は対象外とされています。

2. 市場規模と成長予測

倉庫自動化市場は、2025年には299億米ドルの規模に達し、2030年までには634億米ドルに成長すると予測されています。特にアジア太平洋地域(APAC)は、Eコマースの普及と都市物流需要に牽引され、2030年まで年間平均成長率(CAGR)18.6%で最も急速な拡大を遂げると見込まれています。

3. 市場の促進要因

市場の成長を推進する主な要因は以下の通りです。

* Eコマースの急増とラストマイル配送への期待: オンラインショッピングの拡大に伴い、迅速かつ効率的な配送への要求が高まっています。

* 労働力不足と賃金インフレ: 倉庫作業員の不足と人件費の上昇が、自動化ソリューション導入の必要性を高めています。

* プラグアンドプレイ型AMR/AGVフリートの迅速なROI: 自律移動ロボット(AMR)や無人搬送車(AGV)は、迅速な導入が可能で、固定された誘導インフラを必要とせず、通常2年未満で投資回収が期待でき、5年間の運用コストを約40%削減できるため、市場のゲームチェンジャーと見なされています。

* RaaS(Robotics-as-a-Service)による設備投資障壁の低下: RaaSモデルは、高額な初期設備投資を従量課金制に転換することで、中規模の倉庫でも高度な自動化を導入しやすくし、市場全体の普及を加速させています。

* ESG(環境・社会・ガバナンス)関連のエネルギー効率義務: エネルギー効率の向上とカーボンニュートラル目標の達成に向けた動きが、特に欧州やグローバル企業において、グリーンロボティクスやスマートエネルギー管理技術の選択に影響を与えています。

* リショアリングによるメガハブでの高密度自動化ニーズ: 生産拠点の国内回帰(リショアリング)の動きにより、大規模な物流ハブで高密度な自動化システムが求められています。

4. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 固定システムにおける高額な初期設備投資と長い回収期間: 従来の固定型自動化システムは、導入に多額の初期費用がかかり、投資回収に時間がかかる場合があります。

* レガシーITおよびWMS統合の複雑さ: 既存のITシステムやWMSとの統合が複雑であることも、導入の障壁となることがあります。

* コネクテッドデバイスのサイバーセキュリティ脆弱性: ネットワークに接続された自動化デバイスは、サイバーセキュリティのリスクを抱えています。

* AMR向けリチウムイオンバッテリーの火災安全規制強化: AMRに搭載されるリチウムイオンバッテリーに関する火災安全規制の厳格化も、課題の一つです。

5. 技術とアプリケーションの動向

技術別では、モバイルロボット(AGV、AMR)、AS/RS、コンベヤおよびソーターシステム、パレタイジング/デパレタイジングロボット、ピースピッキングロボット、AIDCなどが主要なセグメントです。

アプリケーション機能別では、返品処理の自動化が年間平均成長率18.8%で最も急速に拡大しています。これは、8900億米ドル規模に達する小売返品の課題に企業が対応し、利益率を保護する必要があることを反映しています。

6. 競争環境

市場には、Dematic Group、Daifuku Co. Ltd、Swisslog Holding AG、Honeywell Intelligrated、Jungheinrich AG、Murata Machinery、KNAPP AG、TGW Logistics、Kardex Group、Mecalux SA、BEUMER Group、SSI Schaefer AG、Vanderlande BV、WITRON、Boston Dynamics、Zebra Technologies、Exotec、Geek+、Symbotic、AutoStore、Locus Robotics、GreyOrange、Berkshire Grey、Element Logic、Ocado Group、Fetch Robotics (Zebra)、Magazinoなど、多数の主要ベンダーが存在し、市場集中度、戦略的動向、市場シェア分析、および各社のプロファイルが詳細に分析されています。

7. 調査方法の信頼性

Mordor Intelligenceの調査は、倉庫フロア面積、Eコマース小包量、ロボット出荷台数などの公開情報に加え、物流マネージャー、3PL事業者、システムインテグレーター、部品サプライヤーへの一次調査を通じて、多角的にデータを検証しています。トップダウンとボトムアップの両方のアプローチで市場規模を算出し、主要な変数を毎年更新することで、信頼性の高い市場予測を提供しています。

本レポートは、倉庫自動化市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースのブームとラストマイルへの期待

- 4.2.2 労働力不足と賃金インフレの上昇

- 4.2.3 プラグアンドプレイAMR/AGVフリートからの迅速なROI

- 4.2.4 Robotics-as-a-Serviceによる設備投資の障壁の低下

- 4.2.5 ESG関連のエネルギー効率義務

- 4.2.6 リショアリングによる高密度自動化を必要とするメガハブ

-

4.3 市場の阻害要因

- 4.3.1 固定システムにおける高額な初期設備投資と長い回収期間

- 4.3.2 レガシーITおよびWMS統合の複雑さ

- 4.3.3 接続デバイスのサイバーセキュリティの脆弱性

- 4.3.4 AMR向けリチウムイオンバッテリーのより厳格な火災安全規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 倉庫投資シナリオ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 モバイルロボット (AGV、AMR)

- 5.2.2 自動倉庫システム (AS/RS)

- 5.2.3 コンベヤおよび仕分けシステム

- 5.2.4 パレタイジング/デパレタイジングロボット

- 5.2.5 ピースピッキングロボット

- 5.2.6 自動認識およびデータ収集 (AIDC)

-

5.3 エンドユーザー産業別

- 5.3.1 食品および飲料

- 5.3.2 郵便および小包

- 5.3.3 小売およびEコマース

- 5.3.4 アパレルおよびフットウェア

- 5.3.5 製造業 (耐久財および非耐久財)

- 5.3.6 医薬品およびヘルスケア

- 5.3.7 3PL / 契約物流

- 5.3.8 その他の産業

-

5.4 倉庫規模別

- 5.4.1 小規模 (<50k平方フィート)

- 5.4.2 中規模 (50-200k平方フィート)

- 5.4.3 大規模 (200-500k平方フィート)

- 5.4.4 超大規模 (>500k平方フィート)

-

5.5 アプリケーション機能別

- 5.5.1 入荷処理

- 5.5.2 保管およびバッファリング

- 5.5.3 ピッキングおよび梱包

- 5.5.4 仕分けおよび統合

- 5.5.5 出荷積載

- 5.5.6 返品処理

-

5.6 所有モデル別

- 5.6.1 自社所有倉庫

- 5.6.2 3PL / 契約倉庫

- 5.6.3 Eコマース専業

- 5.6.4 政府 / 防衛

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 チリ

- 5.7.2.4 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 オランダ

- 5.7.3.7 ロシア

- 5.7.3.8 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 ASEAN

- 5.7.4.6 オーストラリア

- 5.7.4.7 ニュージーランド

- 5.7.4.8 その他のアジア太平洋諸国

- 5.7.5 中東

- 5.7.5.1 GCC

- 5.7.5.2 トルコ

- 5.7.5.3 イスラエル

- 5.7.5.4 その他の中東諸国

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 ケニア

- 5.7.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 デマティックグループ (KION AG)

- 6.4.2 ダイフク株式会社

- 6.4.3 スイスログ・ホールディングAG (KUKA)

- 6.4.4 ハネウェル・インテリグレーテッド

- 6.4.5 ユングハインリッヒAG

- 6.4.6 村田機械

- 6.4.7 KNAPP AG

- 6.4.8 TGWロジスティクス

- 6.4.9 カーデックスグループ

- 6.4.10 メカルクスSA

- 6.4.11 ベーマーグループ

- 6.4.12 SSIシェーファーAG

- 6.4.13 ヴァンダーランデBV

- 6.4.14 ウィトロン

- 6.4.15 ボストン・ダイナミクス

- 6.4.16 ゼブラ・テクノロジーズ

- 6.4.17 エクソテック

- 6.4.18 Geek+

- 6.4.19 シンボティック

- 6.4.20 オートストア

- 6.4.21 ローカス・ロボティクス

- 6.4.22 グレーオレンジ

- 6.4.23 バークシャー・グレイ

- 6.4.24 エレメント・ロジック

- 6.4.25 オカドグループ

- 6.4.26 フェッチ・ロボティクス (ゼブラ)

- 6.4.27 マガジーノ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

倉庫自動化とは、倉庫内で行われる入庫、保管、ピッキング、梱包、出荷といった一連の物流作業を、人手に頼らず、ロボットや自動搬送システム、情報システムなどを活用して自動化・効率化することです。この取り組みは、作業効率の劇的な向上、人件費の削減、ヒューマンエラーの低減、在庫精度の向上、省スペース化、そして深刻化する労働力不足への対応など、多岐にわたる目的を持って推進されています。現代のサプライチェーンにおいて、迅速かつ正確な物流は企業の競争力を左右する重要な要素であり、倉庫自動化はその実現に不可欠な戦略となっています。

倉庫自動化には、主にハードウェアによる自動化とソフトウェアによる自動化の二つの側面があります。ハードウェアによる自動化の代表例としては、まず「自動倉庫システム(AS/RS: Automated Storage and Retrieval System)」が挙げられます。これは、スタッカークレーンが棚から荷物を自動で出し入れするシステムで、高層化・高密度保管を可能にし、限られたスペースを最大限に活用できます。次に、「無人搬送車(AGV: Automated Guided Vehicle)」は、磁気テープやレーザー誘導などを用いて決められたルートを自律走行し、荷物を運搬します。さらに進化を遂げた「自律移動ロボット(AMR: Autonomous Mobile Robot)」は、マップ情報に基づき、障害物を回避しながら最適なルートを自律的に判断して走行するため、AGVよりも柔軟な運用が可能です。その他にも、ロボットアームがAIや画像認識技術と連携してピッキング作業を行う「ピッキングロボット」、商品を高速で仕分けする「自動仕分け機(Sorter)」、商品のサイズに合わせて自動で梱包を行う「自動梱包機」などがあり、これらが連携して倉庫内の物理的な作業を自動化します。

一方、ソフトウェアによる自動化は、これらのハードウェアを制御し、倉庫全体の運用を最適化するために不可欠です。「倉庫管理システム(WMS: Warehouse Management System)」は、在庫管理、入出荷管理、ピッキング指示、棚卸しなど、倉庫内のあらゆる情報を一元管理し、作業の最適化を図ります。また、「倉庫制御システム(WCS: Warehouse Control System)」は、WMSからの指示に基づき、AGVやAS/RSなどの各種自動化機器をリアルタイムで制御・連携させる役割を担います。これらのシステムは、生産管理システム(MES)や基幹業務システム(ERP)といった上位システムとも連携し、サプライチェーン全体での情報共有と効率化を促進します。

倉庫自動化を導入することによるメリットは非常に多岐にわたります。最も顕著なのは、作業効率と生産性の向上です。自動化されたシステムは、人間よりも高速かつ正確に作業を遂行できるため、作業時間の短縮と処理能力の向上が期待できます。これにより、人件費の削減や省人化が実現し、特に労働力不足が深刻な現代において、企業の持続可能性を高める重要な手段となります。また、自動化はヒューマンエラーを大幅に削減し、誤出荷や誤ピッキング、在庫差異といった問題を防ぎ、在庫精度の向上に貢献します。リアルタイムな在庫状況の把握は、欠品や過剰在庫の防止にも繋がり、キャッシュフローの改善にも寄与します。さらに、高密度保管による倉庫スペースの有効活用、重労働からの解放による作業環境の改善、24時間稼働によるスループットの最大化、そして収集されたデータを分析し、さらなる改善に繋げるデータ活用能力の向上なども、倉庫自動化の重要なメリットとして挙げられます。

倉庫自動化を支える関連技術も日々進化しています。人工知能(AI)は、ピッキングロボットの画像認識能力を高めたり、需要予測や最適なルート計算、異常検知などに活用されたりしています。モノのインターネット(IoT)は、各種機器の状態監視やデータ収集を可能にし、予知保全や運用改善に貢献します。次世代通信技術である5Gは、大容量・低遅延通信により、多数のロボットやセンサーのリアルタイム連携を強化し、より高度な自動化を実現します。クラウドコンピューティングは、WMSやWCSの柔軟な運用を可能にし、データ共有や分析を容易にします。ビッグデータ分析は、過去のデータから傾向を分析し、運用改善や需要予測に活用されます。また、倉庫の物理的な状態をデジタル空間で再現し、シミュレーションや最適化を行うデジタルツイン技術や、商品の自動識別・追跡・棚卸しを可能にするRFID(Radio Frequency Identification)、品質検査や入出荷検品に用いられる画像認識技術なども、倉庫自動化の進化に不可欠な要素です。

倉庫自動化の市場背景には、いくつかの重要な要因があります。まず、少子高齢化による労働人口の減少、特に物流業界における深刻な労働力不足は、自動化導入の最大の推進力となっています。次に、EC(電子商取引)市場の爆発的な拡大により、多品種少量・短納期配送のニーズが飛躍的に増大し、従来の物流システムでは対応が困難になっています。物流コストの高騰も大きな課題であり、燃料費、人件費、輸送費の上昇が企業の収益を圧迫しています。グローバル化や多様な販売チャネルの登場により、サプライチェーンが複雑化していることも、効率的な倉庫運営を求める要因です。さらに、企業競争力強化のためのデジタルトランスフォーメーション(DX)推進の動きや、省エネやCO2排出量削減といった環境規制への対応、そしてパンデミックの影響による非接触・非対面作業の需要増加なども、倉庫自動化への投資を加速させています。

将来の倉庫自動化は、さらなる高度化と知能化が進むと予測されています。AIとロボットの融合により、ロボットの自律性は一層向上し、より複雑な判断や状況に応じた柔軟な対応が可能になるでしょう。人とロボットが安全に協働する「協働ロボット」の普及も進み、人間がより付加価値の高い業務に集中できる環境が整備されます。倉庫のレイアウト変更や拡張が容易なモジュール化されたシステムや、異なるメーカーの機器間での連携を容易にする標準化の進展も期待されます。サプライチェーン全体でのデータ連携が強化され、リアルタイムな情報共有と最適化が実現することで、よりレジリエント(回復力のある)な物流システムが構築されるでしょう。IoTデータに基づいた予知保全は、機器の故障前にメンテナンスを行うことで稼働率を最大化し、ダウンタイムを最小限に抑えます。また、省エネ型機器の導入や廃棄物削減など、サステナビリティへの貢献も重要なテーマとなります。将来的には、導入コストの低減やクラウド型サービスの利用拡大により、中小企業への倉庫自動化の普及も加速すると考えられています。これらの進化は、物流業界全体の変革を促し、より効率的で持続可能な社会の実現に貢献していくことでしょう。