バイオハザードバッグ市場規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

バイオハザードバッグ市場レポートは、製品素材(LDPE、HDPE、ポリプロピレンなど)、用途(感染性廃棄物、医療(一般医療)廃棄物など)、エンドユーザー(病院、診断検査機関など)、地域(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

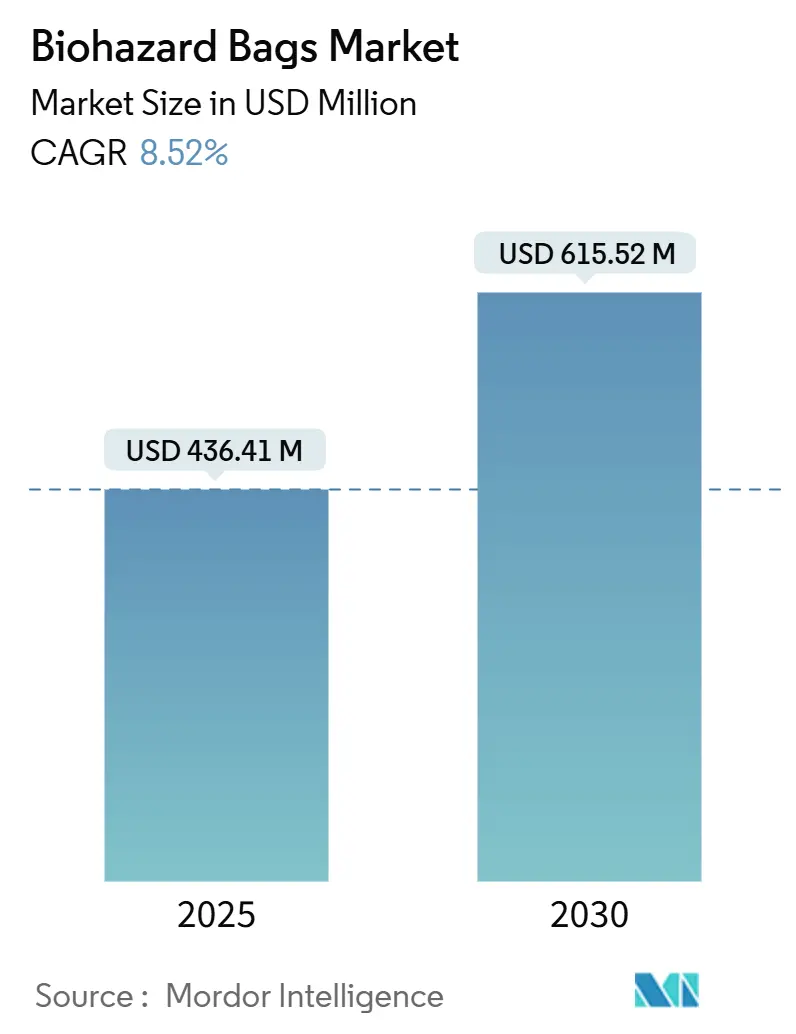

バイオハザードバッグ市場は、2019年から2030年を調査期間とし、2025年には4億3641万米ドル、2030年までには6億1552万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.52%と見込まれています。この市場は中程度の集中度を示し、北米が最大の市場である一方、アジア太平洋地域が最も急速な成長を遂げると予測されています。市場は、製品素材(LDPE、HDPE、ポリプロピレンなど)、用途(感染性廃棄物、医療一般廃棄物など)、エンドユーザー(病院、診断ラボなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化され、米ドル建てで予測が提供されています。

市場の概要と成長要因

バイオハザードバッグ市場の拡大は、主に医療分野における感染管理プロトコルの強化、パンデミック後の使い捨て消耗品の利用増加、および有害廃棄物規制の厳格化によって推進されています。バイオメディカル廃棄物の約15%が有害物質に分類されること、また「有害廃棄物発生者改善規則」のような標準化されたコンプライアンス規則が40州で採用されていることも需要を支えています。病院、診断ラボ、製薬工場が設備容量を拡大し続ける中で、各新施設は設計段階から廃棄物分別要件を組み込んでおり、これらの複合的な要因が、色分けされ、耐穿刺性のある封じ込め製品の継続的な購入を後押ししています。

主な成長要因は以下の通りです。

* バイオメディカル廃棄物発生量の増加(CAGRへの影響:+2.1%): 集中治療室や救急部門での汚染された使い捨て用品の量が増加し、WHOの発生源での分別に関するガイダンスが日常的な基準となっています。これにより、病院は追跡可能性、耐穿刺性、漏れ防止要件に合致する色分けされたバッグシステムを導入し、スタッフの取り扱い手順に関する必須トレーニングも再注文頻度を高めています。

* 世界の医療インフラの拡大(CAGRへの影響:+1.8%): アジア太平洋地域では、病院、外来診療所、診断ハブの建設が他地域に類を見ないペースで進んでいます。これらのプロジェクトでは、医療廃棄物室、自動バッグシーラー、検査ポイントが施設設計に組み込まれています。バイオ医薬品やワクチンの新工場では、米国および欧州連合の規則に基づく封じ込め仕様が採用され、厚手のポリプロピレンや高密度ポリエチレンバッグの需要を加速させています。

* 有害廃棄物分別の規制遵守の厳格化(CAGRへの影響:+1.6%): 40州で「有害廃棄物発生者改善規則」が施行され、EPAのe-Manifestシステムにより、医療提供者は廃棄物の発生源から処分までの文書化が義務付けられています。これにより、病院は耐引裂性とバーコード追跡の両方で認定された頑丈なバッグ形式を採用しています。

* 使い捨て医療消耗品の採用増加(CAGRへの影響:+1.4%): FDAは2024年に使い捨て医療機器の安全性ガイドラインを再強調し、滅菌組織に接触する品目の再処理を推奨していません。歯科医院や外来センターでは、患者接触後すぐに手袋、ガウン、チューブなどを廃棄する必要があり、これらは規制対象の医療廃棄物として分類されます。

* 医薬品およびバイオ医薬品製造の成長(CAGRへの影響:+1.2%)

* 感染管理に対する公衆衛生意識の向上(CAGRへの影響:+1.0%)

主要な市場セグメントの分析

* 製品素材別:ポリプロピレンがLDPEの優位性にもかかわらず成長

低密度ポリエチレン(LDPE)は、2024年にバイオハザードバッグ市場シェアの42.76%を占め、その柔軟性と耐穿刺性により、一般的な感染性廃棄物の取り扱い要件を満たしています。コスト、入手可能性、自動シーリングとの互換性が最も重要視される高処理量の病院環境で優位を占めています。しかし、ポリプロピレンは他のすべての樹脂を上回り、2025年から2030年にかけて10.34%のCAGRで拡大すると予測されています。これは、その高い耐薬品性、化学療法および医薬品廃棄物への適合性、および高温オートクレーブサイクルに耐える能力によるものです。専門のがんセンターやバイオ医薬品工場では、追加の漏れ防止のために高密度ポリエチレン(HDPE)や多層共押出構造を指定することが多くなっています。

* 用途別:医療一般廃棄物が成長を加速

感染性廃棄物は、2024年にバイオハザードバッグ市場規模の46.24%を占め、手術室や集中治療室での使い捨てドレープ、ガウン、手袋の継続的な使用によって牽引されています。同時に、医療一般廃棄物カテゴリーは、外来診療所やポイントオブケア診断サイトの増加に伴い、2030年までに10.02%のCAGRで最も速く成長すると予測されています。これらの施設は、部分的に汚染された幅広い品目を生成し、封じ込めが必要ですが、必ずしも感染性廃棄物の閾値に達しないため、中厚ゲージバッグの需要が拡大しています。

* エンドユーザー別:診断ラボが最速の拡大を牽引

病院は、2024年にバイオハザードバッグ市場規模の55.83%以上を占め、高い患者処理能力、複雑な廃棄物マトリックス、およびオンサイトのオートクレーブ設備を反映しています。しかし、診断ラボは、分子検査量の増加と分散型検査形式が薬局や小売クリニックに広がるにつれて、2030年までに11.34%のCAGRで最高の成長を記録すると予測されています。各検体ループ、ピペットチップ、マイクロ遠心チューブは、準拠したライナーで処分する必要があり、頻繁な再注文サイクルを促進しています。

地域別分析

* 北米は、EPA、OSHA、FDAを含む確立された規制ネットワークに支えられ、2024年に38.56%の収益シェアでリーダーであり、バイオハザード廃棄物管理に対する厳格なアプローチを推進しています。この地域は、医療インフラへの多額の投資と、使い捨て医療機器の使用増加によっても恩恵を受けています。

* アジア太平洋地域は、医療支出の増加、医療観光の台頭、および医療廃棄物管理に関する意識の高まりにより、予測期間中に最も高い成長率を示すと予想されています。特に中国とインドでは、人口増加と都市化が医療施設の拡大を後押ししており、バイオハザードバッグの需要をさらに刺激しています。

主要な市場プレーヤー

バイオハザードバッグ市場の主要プレーヤーには、以下が含まれます。

* Cardinal Health

* Medline Industries, LP

* Stericycle, Inc.

* Daniels Health

* Waste Management, Inc.

* Sharps Compliance, Inc.

* Bemis Company, Inc. (Amcor plc)

* Inteplast Group, Ltd.

* C.R. Bard, Inc. (Becton, Dickinson and Company)

* Thermo Fisher Scientific Inc.

* Dynarex Corporation

* Health Care Logistics, Inc.

* AdvaCare Pharma

* BioMedical Waste Solutions, LLC

* その他の地域プレーヤー

これらの企業は、製品の革新、戦略的パートナーシップ、およびM&Aを通じて市場での地位を強化しようとしています。例えば、より環境に優しい素材や、廃棄物処理プロセスを効率化するスマートバッグの開発に注力している企業もあります。

結論

バイオハザードバッグ市場は、世界的な医療インフラの拡大、感染症の増加、および厳格な規制環境によって、今後数年間で堅調な成長を続けると予測されています。特に診断ラボと外来診療所からの需要の増加は、市場の主要な推進力となるでしょう。企業は、進化する市場のニーズに対応するために、革新的なソリューションと持続可能な製品の開発に注力する必要があります。

本レポートは、バイオハザードバッグ市場に関する詳細な分析を提供しています。

本調査におけるバイオハザードバッグ市場は、主にLDPE、HDPE、ポリプロピレンなどのポリマー製で、感染性またはその他の生物医学的廃棄物の収集、輸送、処分を目的とした、密封性および耐穿刺性を備えたラベル付きバッグの年間収益と定義されています。対象範囲は、世界中の医療機関、検査機関、製薬業界における利用を含みます。一方、単回使用の鋭利物容器、再利用可能な硬質容器、および広範な化学品包装ソリューションは本調査の範囲外です。

市場規模は、2025年に4億3,641万米ドルと評価されており、2030年までに6億1,552万米ドルに達すると予測されています。

市場成長の主な推進要因としては、生物医学的廃棄物の発生量増加、世界の医療インフラの拡大、有害廃棄物分別に関する規制順守の厳格化、単回使用医療消耗品の採用増加、医薬品およびバイオ医薬品製造の成長、感染管理に対する公衆衛生意識の高まりが挙げられます。

一方で、再利用可能な廃棄物封じ込めシステムの利用可能性、ポリエチレン原材料価格の変動、単回使用プラスチックに対する規制強化、廃棄物処理コンプライアンスのための高額な設備投資要件が市場の成長を抑制する要因となっています。

本レポートでは、製品素材(LDPE、HDPE、ポリプロピレン、セロハンなど)、用途(感染性廃棄物、医療(一般医療)廃棄物、化学・医薬品廃棄物など)、エンドユーザー(病院、診断検査機関、医薬品・バイオ医薬品製造など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細に分析しています。

特に、LDPEが2024年の収益の42.76%を占める主要な素材であり、診断検査機関は分子検査量の増加と分散型ポイントオブケア診断の普及により、11.34%のCAGRで最も急速に成長するエンドユーザーグループです。地域別では、医療インフラへの大規模な投資と廃棄物処理規制の厳格化により、アジア太平洋地域が2030年まで9.68%の最高のCAGRを示すと予測されています。

また、北米および欧州の病院では、再利用可能な容器システムや植物由来樹脂の試験導入が進められており、サプライヤーは低炭素またはリサイクル可能な製品ラインへの投資を促されています。

調査手法は、病院の廃棄物管理担当者、診断検査機関のバイヤー、ポリマー樹脂販売業者、地域規制当局へのインタビューを含む一次調査と、WHO、OSHA、EU廃棄物枠組み指令、UN Comtradeなどの公開情報源およびD&B Hoovers、Dow Jones Factiva、Volzaなどの有料データベースを活用した二次調査を組み合わせています。市場規模の算出と予測には、トップダウンとボトムアップのアプローチを融合したモデルが採用されており、病院の病床数増加、外科手術件数、ポリマー樹脂価格動向、規制期限、生分解性グレードの普及などが主要な推進要因として考慮されています。

競合情勢については、市場集中度、市場シェア分析、Thermo Fisher Scientific、Merck KGaAなど多数の主要企業の詳細なプロファイルが含まれています。

Mordor Intelligenceのレポートは、厳格な変数選択、タイムリーな情報源の再検証、透明性の高い仮定ログにより、追跡可能でバランスの取れた、信頼性の高い市場ベースラインを提供し、意思決定者が自信を持って経営判断を下せるよう支援します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医療廃棄物の発生量の増加

- 4.2.2 世界の医療インフラの拡大

- 4.2.3 有害廃棄物分別に関する規制遵守の厳格化

- 4.2.4 使い捨て医療消耗品の採用増加

- 4.2.5 医薬品およびバイオ医薬品製造の成長

- 4.2.6 感染管理に対する公衆衛生意識の向上

- 4.3 市場の阻害要因

- 4.3.1 再利用可能な廃棄物封じ込めシステムの利用可能性

- 4.3.2 ポリエチレン原材料価格の変動

- 4.3.3 使い捨てプラスチックに対する新たな禁止措置

- 4.3.4 廃棄物処理コンプライアンスのための高額な設備投資要件

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品素材別

- 5.1.1 LDPE

- 5.1.2 HDPE

- 5.1.3 ポリプロピレン

- 5.1.4 セロハン

- 5.1.5 その他の製品素材

- 5.2 用途別

- 5.2.1 感染性廃棄物

- 5.2.2 医療(一般医療)廃棄物

- 5.2.3 化学・医薬品廃棄物

- 5.2.4 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断検査室

- 5.3.3 医薬品・バイオ医薬品製造

- 5.3.4 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Thermo Fisher Scientific

- 6.3.2 SP Bel-Art

- 6.3.3 International Plastics Inc.

- 6.3.4 Inteplast Group (Minigrip)

- 6.3.5 Merck KGaA (MilliporeSigma)

- 6.3.6 Transcendia Inc.

- 6.3.7 Champion Plastics

- 6.3.8 Desco Medical India

- 6.3.9 Welpack Industries Pvt. Ltd

- 6.3.10 Propper Manufacturing Co.

- 6.3.11 Daniels Health

- 6.3.12 Stericycle Inc.

- 6.3.13 Lithey Inc.

- 6.3.14 BioMedical Waste Solutions LLC

- 6.3.15 Dana Poly Inc.

- 6.3.16 Plasti-Med (Turkey)

- 6.3.17 PacMed Labs

- 6.3.18 Safetec of America

- 6.3.19 Jiangsu Huanxin High-Tech Materials Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオハザードバッグは、生物学的危険性を持つ物質を安全に収集、保管、輸送、そして最終的に廃棄するために特別に設計された袋を指します。その主な目的は、内容物の漏洩や拡散を防ぎ、医療従事者、研究者、廃棄物処理作業員、そして一般市民の健康と安全を保護することにあります。また、環境汚染を防止し、適切な廃棄物管理プロセスを円滑に進める上でも不可欠な役割を果たしています。これらのバッグは、通常のゴミ袋とは異なり、厚みがあり、耐久性、耐漏洩性、耐突き刺し性に優れていることが特徴です。多くの場合、国際的に認知されたバイオハザードシンボルが明瞭に表示されており、内容物が生物学的危険物であることを一目で識別できるようになっています。素材としては、ポリエチレン(PE)やポリプロピレン(PP)などの合成樹脂が主に使用され、用途に応じて様々な特性が付与されています。

バイオハザードバッグには、その機能や用途に応じていくつかの種類が存在します。最も代表的なものの一つが「オートクレーブ対応バッグ」です。これは、高温高圧蒸気滅菌器(オートクレーブ)での滅菌処理に耐えうるように、耐熱性の高いポリプロピレン(PP)などの素材で作られています。研究室や病院で微生物培養物や感染性廃棄物を滅菌処理する際に使用され、滅菌後に安全に廃棄できるよう設計されています。一方、「オートクレーブ非対応バッグ」は、主にポリエチレン(PE)製で、オートクレーブ処理を必要としない、あるいは焼却処理を前提とした感染性廃棄物の収集に用いられます。また、内容物の種類に応じて、液体漏れを確実に防ぐための「液体漏れ防止バッグ」や、鋭利な器具による突き刺しに強い「耐突き刺し性バッグ」も存在します。これらは、血液や体液を含む廃棄物、あるいは注射針やメスなどの鋭利な医療廃棄物(ただし、鋭利物専用容器が優先されます)を扱う際に特に重要です。さらに、廃棄物の種類や地域の規制に応じて、赤、黄、透明など、色分けされたバッグが使用されることもあります。例えば、日本では感染性廃棄物にはオレンジ色のバイオハザードマークが付いた袋が用いられることが多いです。サイズも、実験台で使用する小型のものから、医療機関の廃棄物コンテナにセットする大型のものまで多岐にわたります。

バイオハザードバッグの用途は非常に広範です。医療機関、特に病院、診療所、歯科医院では、使用済みの注射器、点滴チューブ、血液や体液で汚染されたガーゼや包帯、手術器具、病理組織検体、そして感染症患者から排出されるあらゆる廃棄物の収集に不可欠です。研究機関、特に微生物学、細胞生物学、病理学、遺伝子工学などの分野では、培養皿、試験管、ピペットチップ、動物実験の廃棄物、遺伝子組み換え生物を含む廃棄物などを安全に処理するために日常的に使用されます。製薬業界においても、生物学的製剤の研究開発や製造過程で生じるバイオハザード廃棄物の管理に用いられます。獣医科病院や動物研究施設でも、動物の検体や感染性廃棄物の処理に欠かせません。さらに、公衆衛生上の緊急事態、例えばパンデミック発生時には、感染者の検体や汚染された個人防護具(PPE)の安全な処理のために、その需要が飛躍的に高まります。犯罪現場での生物学的証拠の収集など、特殊な用途でも利用されることがあります。

バイオハザードバッグの利用には、いくつかの関連技術が深く関わっています。まず、廃棄物処理技術として、最も一般的なのが「オートクレーブ滅菌」です。これは、バッグが耐熱性を持つことで初めて可能となる処理であり、感染性廃棄物を無害化する上で極めて重要です。次に、「焼却処理」も広く行われており、バッグの素材が焼却時に有害物質を発生させないことや、効率的に燃焼することが求められます。一部の液体廃棄物には「化学消毒」が適用されることもあります。バッグ自体の製造技術としては、複数の層を重ねて強度やバリア性を高める「多層押出成形」や、内容物の漏洩を確実に防ぐための「ヒートシール(熱溶着)」技術が重要です。また、バイオハザードシンボルや警告表示を鮮明に印刷する技術も欠かせません。廃棄物管理システム全体としては、RFIDやバーコードを用いた「追跡・管理システム」が導入され、廃棄物の発生源から最終処分までのトレーサビリティを確保する動きも進んでいます。鋭利物専用容器(シャープスコンテナ)は、バイオハザードバッグと併用されることで、より安全な廃棄物管理を実現します。

バイオハザードバッグの市場背景は、いくつかの主要な要因によって形成されています。第一に、世界的な医療費の増加と医療サービスの拡大が、医療廃棄物の量と種類を増やし、結果としてバイオハザードバッグの需要を押し上げています。第二に、感染症対策とバイオセーフティに対する意識の高まりが、医療機関や研究機関における厳格な廃棄物管理の必要性を強調しています。特に、COVID-19パンデミックのような公衆衛生上の危機は、バイオハザードバッグの需要を一時的に急増させ、その重要性を再認識させました。第三に、世界保健機関(WHO)のガイドラインや各国の保健衛生法、廃棄物処理法といった厳格な規制枠組みが、バイオハザードバッグの使用を義務付けており、市場の安定的な成長を支えています。第四に、バイオテクノロジー産業や製薬産業の発展も、関連する廃棄物の増加に繋がり、市場を牽引しています。主要な市場参加者には、医療用品メーカーや専門の廃棄物管理会社が含まれます。一方で、プラスチック廃棄物による環境負荷への懸念や、コスト削減の圧力といった課題も存在します。

今後の展望として、バイオハザードバッグの分野では、いくつかの重要なトレンドが予測されます。最も注目されるのは「持続可能性」への対応です。環境負荷の低減を目指し、生分解性プラスチックやリサイクル素材の利用、あるいは廃棄物処理後のリサイクルを可能にする素材の開発が進められる可能性があります。ただし、バイオハザード廃棄物の安全性を最優先するという性質上、環境配慮型素材への移行は慎重に進められるでしょう。次に、「安全性と機能性の向上」が挙げられます。より高い耐突き刺し性、耐引裂性、そして確実な密閉性を実現する新素材や新技術の開発が期待されます。また、滅菌完了を示すインジケーターの統合や、RFIDタグによる廃棄物の自動追跡など、スマート技術との連携も進むかもしれません。さらに、「国際的な標準化と規制の強化」も重要な要素です。世界中でバイオハザード廃棄物管理の基準が統一され、より厳格な規制が適用されることで、製品の品質と安全性が一層向上する可能性があります。新たな感染症の出現やバイオテロのリスクに対応するため、より多様な生物学的脅威に対応できるバッグの開発も求められるでしょう。最終的には、安全性、環境配慮、そしてコスト効率のバランスを取りながら、医療と公衆衛生を支える不可欠なツールとしての進化が期待されます。