トランスフェクション試薬・機器市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

トランスフェクション試薬および機器市場レポートは、製品別(試薬、機器)、方法別(生化学的手法、物理的手法、ウイルス的手法)、用途別(タンパク質生産など)、細胞タイプ別(哺乳類細胞など)、エンドユーザー別(製薬・バイオテクノロジー企業など)、および地域別(北米、ヨーロッパなど)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トランスフェクション試薬および機器市場の概要

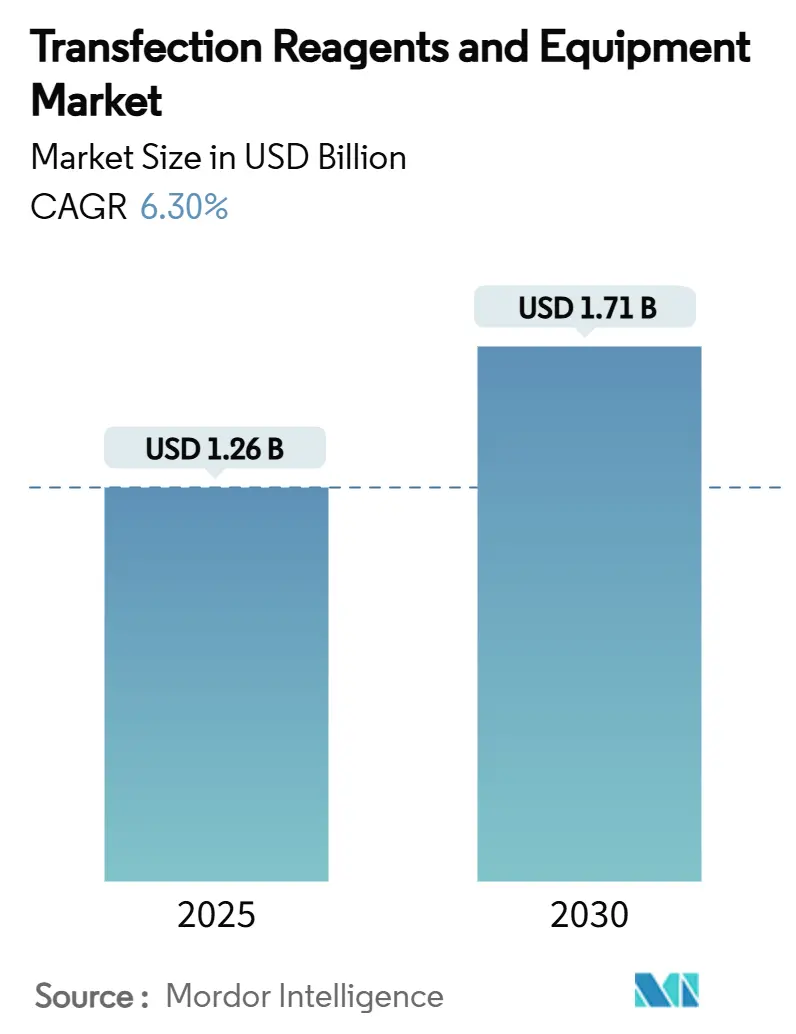

トランスフェクション試薬および機器市場は、2025年には12.6億米ドルに達し、2030年には17.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.30%です。この着実な拡大は、細胞・遺伝子治療における規制の動き、製薬メーカーによる継続的な研究開発投資、商業生産のスケーラビリティを向上させる迅速な手法レベルの革新によって推進されています。サプライヤー間の統合、AIを活用した試薬設計の出現、および受託開発製造機関(CDMO)へのアウトソーシングの増加は、競争障壁を強化しつつ、エンドユーザーの選択肢を広げています。アジア太平洋地域の二桁成長、欧州の先進治療法に関する規制調和、北米の確立された製造基盤が、GMPグレードのトランスフェクションソリューションに対する世界的な需要を相乗的に高めています。研究室が手動プロトコルを高スループットのエレクトロポレーション、マイクロ流体、ナノ粒子プラットフォームに置き換えるにつれて、機器の収益は試薬よりも速く増加しており、これらは一貫性、トレーサビリティ、自動化されたパラメータ制御のために最適化されています。これらの要因が相まって、トランスフェクション試薬および機器市場は2030年まで持続的な拡大サイクルにあると確認されています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には試薬が市場シェアの74.01%を占めましたが、機器セグメントは2030年まで12.85%のCAGRで加速しています。

* 手法別: 2024年にはウイルス法が市場シェアの43.12%を占め、物理法は2030年まで14.71%のCAGRで最速の成長を遂げています。

* アプリケーション別: 2024年にはタンパク質生産が市場シェアの30.52%を占めましたが、細胞・遺伝子治療製造は2030年まで15.21%のCAGRで進展しています。

* 細胞タイプ別: 2024年には哺乳類細胞が市場シェアの60.32%を占め、昆虫細胞は2030年まで11.61%のCAGRで最高の成長が予測されています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業が市場シェアの63.52%を占め、CROおよびCMOは2030年まで12.22%のCAGRで拡大しています。

* 地域別: 2024年には北米が市場シェアの38.12%を占めましたが、アジア太平洋地域は2025年から2030年の間に10.31%のCAGRを記録すると予想されています。

世界のトランスフェクション試薬および機器市場のトレンドと洞察

成長要因

* 非ウイルス性トランスフェクション化学における技術進歩: 研究グループは、高効率を維持しつつ毒性を低減し、臓器標的送達を可能にする生分解性コアを持つイオン化可能なカチオン性脂質を開発しています。PolyplusのFectoVIR-AAVのような試薬は、工業用AAV生産を促進し、GMP環境でのウイルス力価を高めます。ポリマーベースおよびハイブリッドナノチューブキャリアの拡大は、非ウイルス性取り込みをさらに促進し、バッチ変動性を緩和し、ウイルス安全性の懸念を軽減します。メーカーは、リアルタイムで試薬比率を調整する予測アルゴリズムを組み込み、異なる細胞株間での一貫した性能を保証し、開発期間を短縮しています。非ウイルス性の効率がウイルス性のベンチマークに近づくにつれて、この技術は大規模な治療薬製造に不可欠となり、高性能試薬の消費を促進しています。

* 製薬・バイオテクノロジー企業による研究開発費の増加: 広範なコスト圧力にもかかわらず、主要なライフサイエンス企業は、特殊な適応症で高価格を維持するプレミアム資産を確保するために、遺伝子治療予算を維持または増加させています。ロシュはドイツの遺伝子治療センターに9,000万ユーロを投じ、アストラゼネカは米国の細胞治療工場に3億米ドルを投資しており、いずれも高容量のトランスフェクションラインを必要としています。これらのプロジェクトは、データリッチな品質設計プロトコルに準拠するプラットフォーム試薬の需要を拡大します。生成AIはスクリーニングサイクルをさらに加速させ、毎週数万の最適化されたトランスフェクションを実行できる自動化機器を必要としています。この設備投資のシフトはサプライチェーン全体に波及し、高スループットデバイスの設置ベースと継続的な試薬販売を拡大しています。

* 合成遺伝子およびmRNA需要の急増: 5つのLNP(脂質ナノ粒子)対応治療薬がFDAまたはEMAの承認を得ており、mRNAペイロードのキャリアとしてLNPが受け入れられていることを確認しています。dbDNAや迅速アセンブリ環状DNAなどの新たなプラスミド代替品は、細菌汚染を回避し、生産サイクルを短縮することを目指していますが、依然として特殊なトランスフェクション化学を必要とします。規制当局はLNP固有のガイドラインを作成し、特性評価要件を厳格化しており、文書化されたGMP試薬への依存度を高めています。サプライヤーは現在、各試薬ロットに検証済み文書、滅菌レポート、エンドトキシンプロファイルをバンドルしており、スポンサーが迅速な審査期間に対応できるよう支援しています。mRNA治療薬の商業化競争は、核酸ペイロードの多様性に合わせて調整されたトランスフェクション消耗品の販売量増加に直接つながっています。

* 細胞・遺伝子治療の臨床パイプラインの拡大: 世界のパイプラインには、完了、進行中、または承認済みの遺伝子治療試験が3,900件以上含まれており、前例のない臨床活動を示しています。FDAの再生医療先進治療経路などの規制指定は承認を迅速化しますが、バッチ間の一貫性に対する期待も高めます。第I相に入っているiPSC由来治療法は、細胞の生存率を損なうことなく数億個の細胞を処理できるエレクトロポレーションプラットフォームを必要とし、機器の需要を刺激しています。適応症が希少疾患から一般的な疾患へと移行するにつれて、商業バッチサイズは指数関数的に増加し、試薬消費のライフサイクルを延長し、予測可能な長期収益源を確保しています。

抑制要因

* 高度な試薬および機器の高コスト: GMP準拠の試薬は高価格で出荷され、臨床グレードのエレクトロポレーションデバイスは30万米ドルを超えることがあり、スタートアップ企業や学術研究室の導入を妨げています。機器のリースや試薬のサブスクリプションモデルが初期負担を軽減するために登場していますが、多くの新興市場企業は依然として調達を延期したり、スケーラビリティを妨げる低スペックの代替品に依存したりしています。UniQureによる生産工場の売却などの設備売却は、中堅イノベーターの運用コスト負担を浮き彫りにしています。グローバルなサービス拠点と資金調達プログラムを持つサプライヤーは、プレミアムプラットフォームへのアクセスを民主化することで競争優位性を獲得しています。

* 限定的な細胞タイプ特異性/細胞毒性の問題: 初代T細胞、間葉系幹細胞、その他のトランスフェクションが困難な細胞株は、最適化されたプロトコルでも治療効果を制限する最適以下の取り込みを示すことがよくあります。音響および音響熱技術は生存率指標を改善していますが、商業的準備はまだ数年先です。性能ギャップを埋めるために、ベンダーはjetOPTIMUSのような細胞タイプに合わせた化学物質をリリースしていますが、普遍的な互換性は依然としてとらえどころがありません。持続的な非効率性は開発期間を延長し、消耗品コストを膨らませ、イノベーターとサービスプロバイダーの両方の利益率を縮小させています。

セグメント分析

* 製品別: 機器の加速にもかかわらず試薬が優勢

2024年には試薬がトランスフェクション試薬および機器市場の74.01%を占め、各実験または生産バッチに必要な消耗品の安定した需要を反映しています。この優位性は、試薬市場で9億3,000万米ドル以上の収益をもたらし、残りを機器が占めました。脂質ベースの化学物質は、確立された安全性プロファイルにより最大のサブセットであり続けています。ポリマーおよびハイブリッド脂質-ポリマーシステムは、免疫原性の低減から恩恵を受けるアプリケーションでシェアを拡大しています。試薬カテゴリーは、サプライヤーがmRNA、CRISPRガイド、またはAAV生産用に設計された製剤を12~18ヶ月ごとに導入するなど、短いイノベーションサイクルからも恩恵を受けています。

機器の収益は絶対額では小さいものの、メーカーが手動または低スループットの方法を置き換えるにつれて12.85%のCAGRで増加しています。エレクトロポレーションプラットフォームは機器販売の最大のシェアを占めており、最新モデルには交差汚染リスクを最小限に抑えるカートリッジベースの使い捨て品が含まれています。マイクロインジェクションシステムは、労働集約的なワークフローにもかかわらず、胚性幹細胞アプリケーションに不可欠であり続けています。一方、マイクロ流体デバイスは、初期段階のスクリーニングに自動スループットを提供します。AI対応のエレクトロポレーションチャンバーは、電界強度とパルス持続時間をリアルタイムで調整し、長年の変動性課題に対処しています。CDMOや大規模なバイオ医薬品生産者が能力を拡大するにつれて、機器の受注残が堅調な将来の需要を支えています。

* 手法別: ウイルス法がリードし、物理法が急増

2024年にはウイルス法がトランスフェクション試薬および機器市場で43.12%の市場シェアを占めました。スポンサーは、CAR-Tなどのex vivo治療に不可欠な高い統合効率のためにAAVおよびレンチウイルス送達に依存しています。ウイルスシステムの規制上の親しみやすさと既製のベクタープラットフォームの利用可能性は、開発リスクを低減します。しかし、免疫原性および挿入変異原性に関する懸念は、代替技術の探求を促しています。

物理法は、ウイルス性タンパク質なしで90%以上の効率を達成する強力なエレクトロポレーションおよびソノポレーション技術によって推進され、14.71%のCAGRを実現しています。これらのシステムはクローズドシステム製造をサポートし、汚染リスクを最小限に抑えることでGMPの期待に合致しています。ソノポレーションは、超音波を介した膜透過性化により、トランスフェクションが困難な組織への適用性をさらに拡大し、in vivo遺伝子治療で魅力的な機能を提供します。リン酸カルシウム沈殿などの生化学的方法は基礎研究で存続していますが、次世代のモダリティがスループットを拡大し、細胞毒性を低減するにつれて、その市場シェアは徐々に減少しています。

* アプリケーション別: 治療薬製造が成長を牽引

タンパク質生産が30.52%のシェアを維持しているにもかかわらず、細胞・遺伝子治療製造アプリケーションは、トランスフェクション試薬および機器市場で15.21%のCAGRで最速の拡大を経験しています。商業規模のCAR-T、CRISPR編集されたヘモグロビン症治療、iPSC由来治療パイプラインの登場は、GMPグレードのトランスフェクション試薬を必要とし、プレミアム価格帯を支えています。メーカーは電子バッチ記録とAIベースのリリース試験を統合し、エレクトロポレーションデバイスの準拠したデジタルインターフェースの需要を促進しています。

タンパク質生産アプリケーションは、モノクローナル抗体や受容体融合タンパク質に不可欠であり、連続処理イニシアチブによって強化され、リットルあたりの収量を向上させています。創薬研究室は、高スループットスクリーニングのために一時的トランスフェクションに依存しており、比較的低いプレミアムにもかかわらず試薬量を維持しています。学術およびがん研究ユニットは、最大384倍の効率改善を示したフォームベースキャリアなどの新規細胞内送達プラットフォームを開発しており、ニッチなアプリケーションを拡大し、将来の商業製品の種をまく可能性があります。

* 細胞タイプ別: 哺乳類細胞の優位性に新たな代替品が挑戦

2024年には哺乳類システムがトランスフェクション試薬および機器市場の60.32%を占め、規制当局に広く受け入れられている検証済みのCHOおよびHEK293細胞株によって支えられています。ワークフローの親しみやすさと予測可能な翻訳後修飾により、哺乳類トランスフェクションは治療用タンパク質のデフォルトとなっています。イノベーションは、細胞死経路の編集と代謝経路の再構築に焦点を当て、生産性を向上させ、それによってバッチあたりの試薬使用量を増加させています。

昆虫細胞は、バキュロウイルスシステムが高い体積収量と迅速なスケーリングを提供し、速度が最優先されるワクチン生産に適しているため、11.61%のCAGRを達成しています。酵母と真菌は糖鎖工学のニーズに対応し、植物ベースの発現は経口または耐熱性バイオ医薬品で注目を集めています。各代替品は、多くの場合、より低いイオン強度または異なるpH最適値で、カスタム調整されたトランスフェクション化学を必要とし、サプライヤーのポートフォリオと研究開発サービスを拡大しています。

* エンドユーザー別: CROが製薬企業の優位性に挑戦

2024年には製薬・バイオテクノロジー企業がトランスフェクション試薬および機器市場の63.52%を占め、独自のIP保護とプロセス管理のために大規模な内部拠点を維持しています。彼らは、発見から商業段階までデータ整合性を維持するために、試薬、機器、ソフトウェアを含むフルスイートプラットフォームをますます購入しています。しかし、CROおよびCMOは、特に不動産や人員の制約が内部能力を制限する地域で、スポンサーが専門プロジェクトや急増するニーズをアウトソーシングするため、12.22%のCAGRで拡大しています。学術センターはイノベーションの重要なインキュベーターであり続けていますが、プレミアムなエレクトロポレーターの予算が不足していることが多く、助成金で支援される共有施設や業界パートナーとの費用分担契約に依存しています。

地域分析

* 北米: 2024年には38.12%の市場シェアを占め、FDAのリーダーシップと堅調なベンチャー資金によって支えられています。この地域には、アストラゼネカの3億米ドルの新しい細胞治療施設のような大規模施設があり、生産規模の試薬とエレクトロポレーション機器に対する国内需要を強化しています。しかし、能力制約と運用費の増加により、一部の企業は低コストの管轄区域でのCDMOパートナーシップを模索しています。

* アジア太平洋: 2024年の中国における228件の医薬品承認と、2027年までにICHガイドラインとの完全な収束を目指す規制改革によって活性化され、10.31%の地域CAGRを記録しています。国内サプライヤーはGMPグレードのベクターおよび試薬生産を拡大し、多国籍CDMOは現地および輸出パイプラインの両方にサービスを提供するために拠点を拡大しています。日本と韓国は、同種製品の臨床導入を合理化する専用の先進治療フレームワークを法制化しています。東南アジア諸国政府は、税制優遇措置とグリーンフィールドバイオパークを提供し、このサブ地域を将来のトランスフェクション製造ハブとして位置付けています。

* 欧州: 調和されたATMPガイドラインと、CRISPRベースのCASGEVY治療法のようなEMAの積極的な承認から恩恵を受けており、エンドツーエンドのトランスフェクションソリューションに対する需要を維持しています。ロシュの9,000万ユーロの遺伝子治療センターは、グローバルな既存企業がEU内で生産を固定し、労働力の専門知識と合理化されたリリース試験を活用していることを示しています。環境コンプライアンスイニシアチブは生分解性脂質製剤のイノベーションを促進し、サプライチェーンのトレーサビリティ規制は機器プラットフォームのデジタル化を奨励しています。

競争環境

トランスフェクション試薬および機器業界は中程度の集中度であり、Thermo Fisher Scientific、Merck、Lonzaなどの統合された大手企業は、垂直方向の広さとM&Aを活用してエンドツーエンドの能力を確保しています。Thermo Fisherの400億~500億米ドルの買収予算計画と41億米ドルの精製事業買収は、継続的な規模拡大を示しています。Merckの6億米ドルのMirus Bio買収は、ウイルスベクターのノウハウを拡大し、試薬ラインナップを強化しました。LonzaのCASGEVY製造契約は、大規模パートナーとしての地位を強調しています。

挑戦的な企業は、技術的差別化を通じてニッチ市場を開拓しています。MaxCyteのフローエレクトロポレーションは29の戦略的ライセンスをサポートし、最初のCRISPR治療薬承認の基盤となっており、高生存率の非ウイルス性プラットフォームの商業的関連性を示しています。同社の2025年のSeQure Dx買収は、オフターゲット編集特性評価に分析機能を拡張しています。Polyplusは試薬の最適化に注力し、AI設計を活用して特定の細胞タイプとペイロードに合わせて製剤を迅速にカスタマイズしています。新興市場向けの超低コスト・高収量試薬や、リアルタイム分析とクラウドベース制御を統合したターンキーマイクロ流体プラットフォームには、依然として未開拓の機会が存在します。

トランスフェクション試薬および機器業界の主要企業

* Bio-Rad Laboratories

* Polyplus-transfection SA

* Promega Corporation

* Qiagen N.V.

* Thermo Fisher Scientific Inc.

最近の業界動向

* 2025年4月: EMBLEM Technology Transfer GmbHは、治療薬を生産するための細胞トランスフェクションに関する特許技術をCHO Plusにライセンス供与しました。

* 2024年7月: STEMCELL Technologiesは、細胞工学研究と新規細胞治療開発の進歩を目的としたCellPore Transfection Systemを発売しました。

本レポートは、真核細胞に核酸(DNAまたはRNA)を人工的に導入するプロセスであるトランスフェクション、およびそれに使用される試薬と機器に関する市場を詳細に分析しています。トランスフェクションは、細胞の特性を変化させ、遺伝子機能やタンパク質発現の研究を可能にする重要な技術です。

市場規模と成長予測によると、トランスフェクション試薬および機器市場は、2025年に12.6億米ドル、2030年には17.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.30%です。

市場成長の主要な推進要因としては、非ウイルス性トランスフェクション化学における技術的進歩、製薬・バイオテクノロジー企業による研究開発費の増加、合成遺伝子およびmRNA需要の急増が挙げられます。また、細胞・遺伝子治療の臨床パイプラインの拡大、AIを活用した試薬製剤の最適化、マイクロ流体ハイスループットトランスフェクションプラットフォームの登場も市場を牽引しています。

一方で、高度な試薬や機器の高コスト、限られた細胞型特異性や細胞毒性の問題、GMPグレードプラスミド供給のボトルネック、商業生産におけるスケールアップの課題が市場の成長を抑制する要因となっています。

市場は製品、方法、用途、細胞タイプ、エンドユーザー、地域別に詳細にセグメント化されています。

製品別では、試薬と機器に大別されます。試薬は脂質ベース、ポリマーベース、タンパク質ベースに細分化され、機器にはエレクトロポレーションシステム、マイクロインジェクションシステム、ナノ粒子媒介システムが含まれます。特に試薬は市場の74.01%を占め、消耗品としての性質から最高の収益を上げています。

方法別では、生化学的方法(リポフェクション、リン酸カルシウム)、物理的方法(エレクトロポレーション、マイクロインジェクション、ソノポレーション)、ウイルス的方法(レトロウイルス、レンチウイルス、AAV)に分類されます。物理的方法は、ウイルスベクターを使用せずに高い効率を達成できるため、安全性とスケーラビリティの要求が高まる中で14.71%のCAGRで急速に成長しています。

用途別では、タンパク質生産、遺伝子・mRNA発現研究、細胞・遺伝子治療製造、がん研究、創薬・スクリーニングが主要な分野です。細胞タイプ別では、哺乳類細胞、細菌細胞、酵母・真菌、昆虫細胞、植物細胞が対象となります。エンドユーザー別では、製薬・バイオテクノロジー企業、学術・研究機関、CROs・CMOsが主な顧客層です。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられます。特にアジア太平洋地域は、中国の規制改革と製造規模拡大に牽引され、10.31%と最も高いCAGRで拡大しています。

AI技術は、試薬製剤やトランスフェクションパラメータの最適化に貢献し、失敗率の低減と開発期間の短縮を実現しています。これは特に北米および欧州の施設で顕著です。

競争環境では、Thermo Fisher Scientific Inc.、Lonza Group Ltd.、Merck KGaA (Millipore Sigma)などの主要企業が市場を牽引しており、各社のプロファイル、製品・サービス、最近の動向がレポートに記載されています。レポートでは、市場の機会と将来の展望、未開拓のニーズについても評価されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 非ウイルス性トランスフェクション化学における技術的進歩

- 4.2.2 製薬・バイオテクノロジー企業による研究開発費の増加

- 4.2.3 合成遺伝子およびmRNA需要の急増

- 4.2.4 細胞・遺伝子治療の臨床パイプラインの拡大

- 4.2.5 AIを活用した試薬製剤の最適化

- 4.2.6 マイクロ流体ハイスループットトランスフェクションプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 高度な試薬と機器の高コスト

- 4.3.2 限られた細胞型特異性 / 細胞毒性の問題

- 4.3.3 GMPグレードプラスミド供給のボトルネック

- 4.3.4 商業生産におけるスケールアップの課題

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 試薬

- 5.1.1.1 脂質ベース

- 5.1.1.2 ポリマーベース

- 5.1.1.3 タンパク質ベース

- 5.1.2 機器

- 5.1.2.1 エレクトロポレーションシステム

- 5.1.2.2 マイクロインジェクションシステム

- 5.1.2.3 ナノ粒子媒介システム

- 5.2 方法別

- 5.2.1 生化学的方法

- 5.2.1.1 リポフェクション

- 5.2.1.2 リン酸カルシウム

- 5.2.2 物理的方法

- 5.2.2.1 エレクトロポレーション

- 5.2.2.2 マイクロインジェクション

- 5.2.2.3 ソノポレーション

- 5.2.3 ウイルス法

- 5.2.3.1 レトロウイルス

- 5.2.3.2 レンチウイルス

- 5.2.3.3 AAV

- 5.3 用途別

- 5.3.1 タンパク質生産

- 5.3.2 遺伝子およびmRNA発現研究

- 5.3.3 細胞・遺伝子治療製造

- 5.3.4 がん研究

- 5.3.5 創薬およびスクリーニング

- 5.4 細胞タイプ別

- 5.4.1 哺乳類細胞

- 5.4.2 細菌細胞

- 5.4.3 酵母および真菌

- 5.4.4 昆虫細胞

- 5.4.5 植物細胞

- 5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 学術・研究機関

- 5.5.3 CROおよびCMO

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Lonza Group Ltd.

- 6.3.3 Merck KGaA (Millipore Sigma)

- 6.3.4 Bio-Rad Laboratories Inc.

- 6.3.5 Qiagen N.V.

- 6.3.6 MaxCyte Inc.

- 6.3.7 Mirus Bio LLC

- 6.3.8 Polyplus-transfection SA

- 6.3.9 Promega Corporation

- 6.3.10 Agilent Technologies Inc.

- 6.3.11 Takara Bio Inc.

- 6.3.12 Bio-Techne (R&D Systems)

- 6.3.13 OriGene Technologies Inc.

- 6.3.14 Integrated DNA Technologies (IDT)

- 6.3.15 SignaGen Laboratories

- 6.3.16 Altogen Biosystems

- 6.3.17 Biontex Laboratories GmbH

- 6.3.18 Celetrix LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トランスフェクション試薬・機器は、細胞内に核酸(DNAやRNAなど)を導入するための技術とそれに用いられる製品群を指します。この技術は、遺伝子の機能解析、タンパク質の発現、遺伝子治療、ワクチン開発など、生命科学研究およびバイオ医薬品開発において不可欠な基盤技術でございます。細胞の遺伝子発現を操作することで、疾患の原因解明や新たな治療法の開発に大きく貢献しています。

まず、トランスフェクションの定義についてご説明いたします。トランスフェクションとは、ウイルス以外の方法で真核細胞に外来性の核酸を導入するプロセスを指します。これにより、導入された遺伝子が細胞内で発現し、特定のタンパク質が産生されたり、遺伝子の機能が抑制されたりします。この技術は、細胞の性質を一時的または永続的に変化させることを可能にし、基礎研究から応用研究まで幅広い分野で利用されております。トランスフェクション試薬は、核酸を細胞内に効率的かつ低毒性で送り込むための化学物質や複合体を形成する材料であり、トランスフェクション機器は、物理的な力を用いて核酸を導入するための装置でございます。

次に、トランスフェクション試薬・機器の種類について詳しく見ていきましょう。主な導入方法には、化学的導入法、物理的導入法、そして広義には生物学的導入法(ウイルスベクター)がございます。

化学的導入法は、核酸と特定の化学物質を混合し、その複合体を細胞に取り込ませる方法です。代表的なものとして、リン酸カルシウム法、DEAE-デキストラン法がありますが、現在最も広く利用されているのはリポソーム法とポリマー法です。リポソーム法では、カチオン性脂質が核酸と複合体を形成し、細胞膜と融合することで核酸を細胞質に送達します。市販されている多くのトランスフェクション試薬(例:Lipofectamine、Fugeneなど)がこの原理に基づいています。ポリマー法では、ポリエチレンイミン(PEI)などのカチオン性ポリマーが核酸と結合し、エンドサイトーシス経路を通じて細胞内に取り込まれます。これらの試薬は、操作が比較的簡便で、様々な細胞種に適用可能ですが、細胞毒性や導入効率は試薬や細胞種によって異なります。

物理的導入法は、外部からの物理的な力を利用して細胞膜に一時的な穴を開け、核酸を直接細胞内に送り込む方法です。

エレクトロポレーション法は、細胞に短時間の高電圧パルスを印加することで細胞膜に一時的な孔を開け、核酸を導入します。この方法は、幅広い細胞種に適用可能で、特に導入が難しい初代培養細胞や幹細胞、浮遊細胞などにも高い効率で核酸を導入できる利点があります。専用のエレクトロポレーターという機器が用いられ、細胞の種類や核酸の種類に応じて電圧やパルス時間を最適化する必要があります。

ジーンガン法(バイオリスティック法)は、金やタングステンなどの微粒子に核酸をコーティングし、高圧ガスを用いて細胞に打ち込む方法です。主に植物細胞や組織への導入に用いられますが、動物細胞にも適用可能です。

マイクロインジェクション法は、非常に細いガラス針を用いて、個々の細胞に直接核酸を注入する方法です。導入効率は非常に高いですが、手作業で行うため、一度に処理できる細胞数が限られます。

ハイドロダイナミックデリバリー法は、大量の核酸溶液を短時間で静脈内に注入することで、肝臓などの特定の臓器に効率的に核酸を導入する方法で、主にin vivoでの応用が研究されています。

生物学的導入法(ウイルスベクター)は、アデノウイルス、レトロウイルス、レンチウイルス、アデノ随伴ウイルス(AAV)などのウイルスが持つ細胞への感染能力を利用して核酸を導入する方法です。ウイルスベクターは非常に高い導入効率と安定した遺伝子発現を可能にし、特に遺伝子治療やワクチン開発において重要な役割を果たしています。これらは厳密には「試薬」や「機器」とは異なりますが、遺伝子導入の主要な手段として関連が深いため、広義のトランスフェクション技術として認識されています。

これらのトランスフェクション試薬・機器の用途は多岐にわたります。基礎研究においては、特定の遺伝子の機能解析、タンパク質の発現、細胞株の作製などに利用されます。創薬研究では、疾患関連遺伝子の同定、薬剤スクリーニングのためのレポーターアッセイ、抗体医薬などのバイオ医薬品生産のための細胞株構築に不可欠です。遺伝子治療の分野では、疾患の原因となる遺伝子を修復したり、新たな遺伝子を導入したりするために、ex vivo(体外で細胞を操作して体内に戻す)およびin vivo(直接体内に導入する)の両方で利用されています。特に、CAR-T細胞療法のような細胞治療においても、T細胞に遺伝子を導入するためにトランスフェクション技術が用いられます。また、DNAワクチンやmRNAワクチンの開発・製造においても、抗原遺伝子やmRNAを細胞に導入する技術が中心的な役割を担っています。再生医療分野では、iPS細胞の作製や、特定の細胞への分化誘導にも応用されています。

関連技術としては、ゲノム編集技術(CRISPR/Cas9など)が挙げられます。ゲノム編集ツール(ガイドRNAやCas9タンパク質、またはそれらをコードするDNA)を細胞に導入する際にも、トランスフェクション技術が不可欠です。RNA干渉(RNAi)を利用した遺伝子サイレンシング(siRNAやshRNAの導入)も、トランスフェクションに大きく依存しています。近年注目されているmRNA技術は、ワクチンや治療薬として直接mRNAを導入するものであり、そのデリバリーシステムはトランスフェクション技術の延長線上にあると言えます。また、ウイルスベクターの大量生産技術や、導入された遺伝子の発現効率や細胞毒性を評価するための細胞培養技術、分子生物学的な分析・評価技術も密接に関連しています。

市場背景としては、遺伝子治療、細胞治療、mRNA技術の急速な進展が、トランスフェクション試薬・機器市場の成長を強力に牽引しています。特に、がん治療や希少疾患治療における遺伝子・細胞治療薬の承認増加、COVID-19パンデミックを契機としたmRNAワクチンの成功が、市場拡大の大きな要因となっています。主要な市場プレイヤーには、Thermo Fisher Scientific、Promega、Lonza、Bio-Rad Laboratories、Mirus Bio、QIAGENなどが挙げられ、各社が高効率かつ低毒性の新しい試薬や、ハイスループット対応の機器の開発に注力しています。一方で、導入効率のさらなる向上、細胞毒性の低減、in vivo応用における安全性と特異性の確保、そして高コストといった課題も存在します。

将来展望としては、より高効率で細胞毒性の低い次世代トランスフェクション試薬の開発が期待されています。特に、導入が困難な細胞種や、大規模な細胞培養システムに対応できる試薬・機器の需要が高まるでしょう。in vivoトランスフェクション技術の進展は、遺伝子治療の適用範囲を広げ、より簡便で効果的な治療法を可能にする鍵となります。ナノ粒子やマイクロ流体デバイスを用いた新しいデリバリーシステムの開発も進んでおり、これらは核酸の標的細胞への特異的な送達や、自動化・ハイスループット化に貢献すると考えられます。個別化医療の進展に伴い、患者個々の細胞に合わせたカスタマイズされた遺伝子導入プロトコルの開発も重要になるでしょう。また、AIや機械学習を活用した導入条件の最適化や、導入後の細胞応答の予測なども、今後の研究開発の方向性として注目されています。トランスフェクション技術は、生命科学のフロンティアを切り開き、未来の医療を創造するための重要なツールであり続けることでしょう。