耳鼻咽喉科医療機器市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

耳鼻咽喉科医療機器市場レポートは、製品(診断機器、手術機器、補聴器、埋め込み型機器、画像誘導手術ナビゲーションシステムなど)、年齢層(小児、成人、高齢者)、エンドユーザー(病院、耳鼻咽喉科クリニックなど)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ENTデバイス市場は、2025年から2030年にかけて堅調な成長が見込まれております。本レポートでは、その市場規模、成長要因、抑制要因、および主要なセグメントと地域別の動向について詳細に分析いたします。

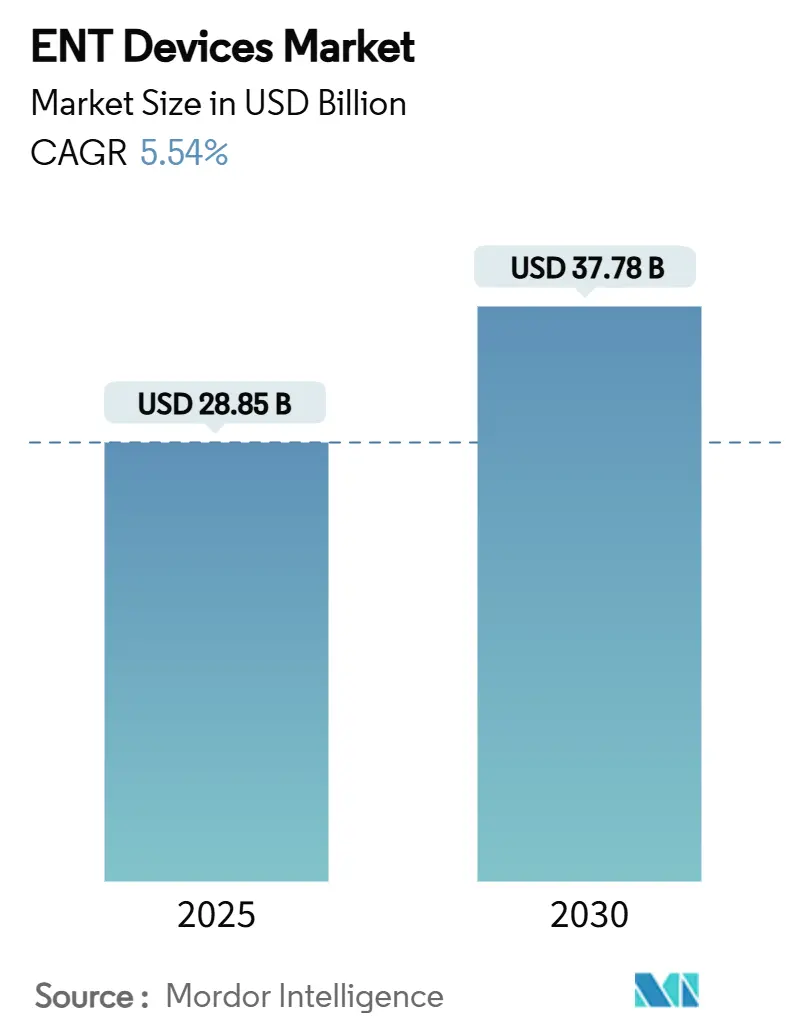

市場概要

ENT(耳鼻咽喉科)デバイス市場は、2025年には288.5億米ドルに達し、2030年には377.8億米ドルに増加すると予測されており、予測期間中の年平均成長率(CAGR)は5.54%です。この成長は、加齢に伴う聴覚および鼻副鼻腔疾患の増加、病院や外来センターにおける安定した処置件数、そしてAI技術のENTツールへの急速な導入によって牽引されています。AI対応補聴器、組織の微細構造を明らかにするハイパースペクトル内視鏡、術後の回復を早めるバルーン副鼻腔拡張キットなどが、臨床的期待を高め、買い替え需要を促進しています。また、スマートフォンと連携した在宅ケアデバイスの普及は、患者のアクセスを拡大し、ENTデバイス市場における継続的な収益モデルを支援しています。アジア太平洋地域におけるインフラ整備、北米における市販補聴器への償還適用、手術時間の短縮に焦点を当てた革新も、市場の量的な成長を支えています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には補聴器が収益シェアの32%を占め、埋め込み型デバイスは2025年から2030年にかけて9.2%のCAGRで拡大すると予測されています。

* 年齢層別: 2024年には成人がENTデバイス市場シェアの40%を占め、高齢者層は2030年までに7.5%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には病院がENTデバイス市場規模の45%を維持し、在宅医療ソリューションは2030年までに7.8%のCAGRで進展しています。

* 地域別: 2024年には北米がENTデバイス市場の38%を占め、アジア太平洋地域は2030年までに7.2%のCAGRを記録すると予測されています。

市場を牽引する要因

1. ENT疾患の罹患率上昇(CAGRへの影響:+1.8%): 高齢化社会と都市部の大気汚染の悪化により、慢性副鼻腔炎、中耳炎、感音難聴の発生率が増加しています。これにより、画像診断スコープ、バルーン拡張キット、プログラム可能な補聴器に対する基本的な需要が維持されています。公衆衛生機関による早期スクリーニングの優先も、診断機器の導入を促進し、消耗品の継続的な販売を刺激しています。

2. ENTデバイスにおける技術革新(CAGRへの影響:+1.5%): デジタル信号処理、狭指向性マイク、4Dモーションセンサーがプレミアム補聴器に組み込まれ、リアルタイムの環境分類とノイズ抑制により音声認識が向上しています。手術室では、ハイパースペクトルイメージングが可能な硬性内視鏡が灌流粘膜と悪性腫瘍を区別し、切除マージンを改善し出血を抑えています。これらの技術革新は、ソフトウェアアップデート、クラウドベースのフィッティングポータル、既存の手術スタックに組み込めるモジュール対応コンポーネントを通じて、メーカー間の差別化を強化しています。

3. 低侵襲手術の採用拡大(CAGRへの影響:+1.0%): 患者は外部切開を避ける手技をますます好むようになり、バルーン副鼻腔拡張術、内視鏡的耳管留置術、高周波鼻甲介減量術への移行が加速しています。支払者も、入院期間の短縮、術後麻薬使用の減少、合併症率の低下からこれらの方法を支持しています。デバイスサプライヤーは、使い捨てナビゲーションプローブと画像ソフトウェアをバンドルし、耳鼻咽喉科医がオフィスで慢性副鼻腔炎を治療できるように対応しています。

4. 啓発キャンペーンと健康プログラムの増加(CAGRへの影響:+0.8%): 薬局での聴力検査を奨励する全国的な取り組みは、軽度から中程度の難聴患者におけるスティグマを軽減し、未充足のニーズを明らかにしました。2024年の市販補聴器を許可する規制と相まって、小売チャネルは消費者を直接自己適合型デバイスへと誘導しています。メーカーは、人工内耳手術を分かりやすく説明するソーシャルメディアのチュートリアルを通じてこれらのプログラムを強化し、適格な高齢者が早期に手術を検討するよう促しています。

5. 遠隔医療の普及(CAGRへの影響:+0.5%): スマートフォンと連携したデバイスによる遠隔プログラミングなど、在宅ケアの進展は、患者のアクセスを拡大し、ENTデバイス市場における継続的な収益モデルを支援しています。

市場の抑制要因

1. デバイスの高コスト(CAGRへの影響:-1.2%): 完全埋め込み型人工内耳システムは25,000米ドルを超えることが多く、多くの無保険の成人には手の届かない価格です。国民健康保険制度のある国でも、償還上限がインフレに追いつかない場合、待機リストが発生します。その結果、臨床的に適格な患者のごく一部しかインプラントを受けられず、ENTデバイス市場における販売量の拡大を抑制しています。

2. デバイスの滅菌とメンテナンスの課題(CAGRへの影響:-0.7%): 再利用可能なスコープや吸引器具は、多くの外来センターが維持に苦労する綿密な洗浄サイクルを必要とします。故障は、小型化された光学部品の校正に工場レベルの専門知識が必要なため、さらなるダウンタイムを引き起こします。リスクを軽減するため、一部の病院はENT内視鏡専用に検証された紫外線キャビネットを採用し、他はケースごとの費用が増加するにもかかわらず使い捨てシースに移行しています。

3. 新興市場における補聴器使用への社会的偏見(CAGRへの影響:-0.3%): 特にアジア太平洋、中東、アフリカ地域では、補聴器の使用に対する社会的スティグマが依然として存在し、デバイスの採用を妨げる要因となっています。

セグメント分析

* 製品別:

* 補聴器: 2024年にはENTデバイス市場規模の32%を占め、最大の収益を上げました。クラウド連携ファームウェアアップデート、リチウムイオン充電式バッテリー、AIガイドによるシーン検出により、買い替えサイクルは約4年で安定した需要を支えています。プレミアム層では、統合された健康センサーが心拍数や歩数を追跡し、増幅以外のデバイス価値を拡大しています。

* 埋め込み型デバイス: 規模は小さいものの、9.2%のCAGRで最も高い成長率を示しています。完全埋め込み型人工内耳システムなどの革新は、外部プロセッサを不要にし、美容上の魅力と水泳の利便性を向上させています。

* 診断機器: 携帯型光干渉断層計(OCT)耳鏡が一次医療現場で中耳滲出液を検出できるようになり、早期介入の機会を広げています。

* 手術用デバイス: 低侵襲手術のトレンドに追随し、特に迅速な回転を求める外来センターでバルーン副鼻腔キットの採用が進んでいます。

* 年齢層別:

* 成人(18~64歳): 2024年にはENTデバイス市場シェアの40%を占めました。これは、職業性騒音曝露、アレルギー性鼻炎、慢性扁桃炎が働き盛りの年齢でピークを迎えるためです。

* 高齢者: 寿命の延長と併存疾患の蓄積により、7.5%のCAGRで将来の拡大を牽引すると予測されています。バランス障害、老人性難聴、嚥下障害には複雑な診断が必要であり、病院は前庭椅子や内視鏡的嚥下機能検査システムを導入しています。

* 小児: 割合は小さいものの、新生児スクリーニングの普及により早期増幅が推進され、言語発達を保護し、公的補助金が正当化されています。

* エンドユーザー別:

* 病院: 2024年にはENTデバイス市場規模の45%を占めました。これは、インプラント手術、再手術、神経耳科症例に対する三次医療能力に支えられています。

* 在宅医療: Bluetooth対応補聴器、自己管理型耳垢除去キット、クラウド監視型睡眠時無呼吸インターフェースにより、施設外での治療が可能になり、7.8%のCAGRで最も速い成長軌道を示しています。

* ENTクリニック: 一次医療では利用できない専門的な診断を提供することで、中規模市場での関連性を維持しています。

* 外来手術センター: バルーン副鼻腔手術や扁桃摘出術の症例を、高額医療費控除プランに魅力的なバンドル現金価格で引き付けています。

地域別分析

* 北米: 2024年にはENTデバイス市場の38%の収益シェアを占め、市場をリードしました。広範な保険適用、確立された遠隔聴覚ネットワーク、活発な研究エコシステムが採用サイクルを加速させています。FDAによる補聴器ソフトウェアを搭載したコンシューマー向けイヤホンの承認は、規制の柔軟性を示し、小売業者に聴覚関連製品の拡大を促しています。

* 欧州: 重要な貢献者であり続けています。公的医療制度はほとんどのインプラント費用を償還しますが、厳格なエビデンス要件が新しい技術の初期導入を遅らせる傾向があります。

* アジア太平洋: 7.2%のCAGRで最も急速に成長する地域です。中国の政府系保険は骨伝導補聴器ソリューションをカバーし、インドのAyushman Bharatプログラムは地区病院での副鼻腔手術に補助金を出しています。韓国やシンガポールのスタートアップ企業は、ロボット技術を活用して狭い鼻腔内をナビゲートし、ライセンス契約を通じて知的財産を輸出しています。

* 中東・アフリカ: 湾岸諸国の教育病院フレームワークが高度な設備を輸入し、地域の外科医を訓練することで、徐々に進展しています。

* 南米: ブラジルが耳鼻咽喉科センターを近代化する一方で、近隣諸国が資金制約に苦しむなど、進捗はまちまちです。

競争環境

ENTデバイス市場は中程度の集中度を示しており、上位5社がかなりの複合収益を占めています。Cochlear社による2024年の競合他社の人工内耳事業買収は、手術シェアを統合し、補完的な特許ポートフォリオを組み込むことで、磁石設計やサウンドプロセッサチップセットに対するサプライヤーの影響力を強めています。一方、中規模のプレーヤーはバルーン拡張や紫外線消毒に特化し、フルラインポートフォリオを超えたニッチ市場を開拓しています。

競争上の差別化は、遠隔で更新され、使用状況分析を記録するソフトウェアエコシステムにかかっています。企業は研究開発に2桁の収益シェアを割り当て、イヤホン内の全身健康指標や複雑な頭蓋底アクセスを支援するロボット支援ナビゲーションを追求しています。コンシューマーエレクトロニクス参入企業は、低増幅層で価格競争を引き起こしていますが、プレミアム医療モデルは、臨床医によるフィッティングとマルチチャネル償還を通じてマージンリーダーシップを維持しています。

2024年のマイク不足の後、サプライチェーンの回復力が戦略的優先事項として浮上しています。部品メーカーは製造拠点を多様化し、代替ASICフットプリントを事前承認することで、単一供給源のリスクを低減しています。持続可能性への誓約は調達基準となり、ベンダーはリサイクル可能なハウジングや亜鉛空気電池の廃棄物をなくす充電式バッテリーを強調しています。このような環境において、規模は調達の優位性をもたらし、専門化は保護された収益経路を確保し、ENTデバイス市場の軌道を総合的に形成しています。

主要企業

* Cochlear Ltd

* Medtronic PLC

* Olympus Corporation

* Stryker Corporation

* WS Audiology

最近の業界動向

* 2025年1月: Knowles Corporationは、コンシューマー向けMEMSマイクロフォン事業の売却を完了しました。これは、補聴器部品の調達に影響を与える可能性があります。

* 2024年11月: Envoy Medicalは、外部ハードウェアを一切排除した完全埋め込み型人工内耳「Acclaim」の主要試験を開始するためのFDA承認を取得しました。

以上が、ENTデバイス市場の概要、成長要因、抑制要因、セグメント別および地域別の詳細な分析、競争環境、および最近の業界動向に関するまとめでございます。

本レポートは、耳鼻咽喉科(ENT)デバイス市場に関する詳細な分析を提供しています。ENTデバイスとは、耳、鼻、喉に関連する疾患の診断、治療、手術に使用される特殊な機器、および機能不全を回復させるための人工材料や補綴デバイスを指し、聴覚、嗅覚、発話の問題を矯正するのに役立ちます。

市場は、製品別(診断機器、外科用機器、補聴器、埋め込み型デバイス、画像誘導手術ナビゲーションシステム、その他)、年齢層別(小児、成人、高齢者)、エンドユーザー別(病院、ENTクリニック、外来手術センター、在宅医療)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。特に、世界の主要地域にわたる17カ国の市場規模とトレンドが推定されています。

市場の現状と予測に関して、ENTデバイス市場は2025年に288.5億米ドルに達し、2030年まで着実に成長すると予測されています。

市場の成長を牽引する主な要因としては、ENT疾患の罹患率の上昇、ENTデバイスにおける技術革新、低侵襲手術の採用増加、健康啓発キャンペーンやプログラムの活発化、そして遠隔医療の普及が挙げられます。これらの要因が市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。デバイスの高コスト、デバイスの滅菌およびメンテナンスに関する課題、特に新興市場における補聴器使用に対する社会的偏見などが、広範な採用の障壁となっています。

製品カテゴリー別に見ると、補聴器が市場で最大の収益源となっており、2024年には世界収益の32%を占めました。これは、継続的な機能アップグレードと短い買い替えサイクルに起因しています。また、埋め込み型デバイス、特に完全に埋め込まれる人工内耳システムは、その審美性と利便性の向上により、今後5年間で9.2%のCAGR(年平均成長率)で成長すると予測されており、大きな勢いを見せています。診断機器には内視鏡や聴覚スクリーニングデバイスが含まれ、外科用機器には電動手術器具、バルーン副鼻腔拡張システム、CO2・ダイオードレーザー、ENT消耗品などが含まれます。

エンドユーザー別では、在宅医療分野が市場ダイナミクスに大きな影響を与えています。スマートフォンと連携する補聴器、遠隔プログラミング、遠隔聴覚医療サービスなどが普及し、在宅医療エンドユーザーセグメントは7.8%のCAGRで成長しています。病院、ENTクリニック、外来手術センターも主要なエンドユーザーとして分析されています。

地域別では、アジア太平洋地域が最も急速に成長している市場であり、2025年から2030年の間に7.2%のCAGRが予測されています。これは、同地域における医療インフラへの投資拡大に支えられています。北米や欧州も引き続き重要な市場として位置づけられています。

本レポートでは、市場の集中度、主要企業の市場シェア分析、およびCochlear Ltd.、Sonova Holding AG、Medtronic PLC、Olympus Corporation、Fujifilm Holdings Corp.などを含む主要19社の詳細な企業プロファイルも提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれています。

さらに、市場の機会と将来の展望として、未開拓市場や満たされていないニーズの評価も行われており、今後の市場発展の方向性が示されています。

このレポートは、ENTデバイス市場の包括的な理解を提供し、市場参加者や投資家にとって貴重な洞察をもたらすものとなっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 耳鼻咽喉科疾患の有病率の増加

- 4.2.2 耳鼻咽喉科機器における技術の進歩

- 4.2.3 低侵襲手術の採用の増加

- 4.2.4 意識向上キャンペーンと健康プログラムの増加

- 4.2.5 遠隔医療の採用の増加

- 4.3 市場の阻害要因

- 4.3.1 機器の高コスト

- 4.3.2 機器の滅菌とメンテナンスの課題

- 4.3.3 新興市場における補聴器使用に関する社会的偏見

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品別

- 5.1.1 診断装置

- 5.1.1.1 内視鏡(硬性、軟性)

- 5.1.1.2 聴覚スクリーニング装置(OAE、ティンパノメトリー)

- 5.1.2 手術装置

- 5.1.2.1 電動手術器具

- 5.1.2.2 バルーン副鼻腔拡張システム

- 5.1.2.3 CO2 & ダイオードレーザー

- 5.1.2.4 耳鼻咽喉科用品・消耗品(ステント、耳管)

- 5.1.3 補聴器

- 5.1.3.1 耳かけ型(BTE)

- 5.1.3.2 耳あな型/カナル型(ITE/ITC)

- 5.1.3.3 レシーバー分離型(RIC)

- 5.1.3.4 一般用(OTC)補聴器

- 5.1.4 埋め込み型装置

- 5.1.4.1 人工内耳

- 5.1.4.2 骨導補聴器(BAHA)

- 5.1.5 画像誘導手術ナビゲーションシステム

- 5.1.6 その他の製品

- 5.2 年齢層別

- 5.2.1 小児(0-17歳)

- 5.2.2 成人(18-64歳)

- 5.2.3 高齢者(65歳以上)

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 耳鼻咽喉科クリニック

- 5.3.3 外来手術センター(ASC)

- 5.3.4 在宅医療

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 コクレア株式会社

- 6.3.2 ソノヴァ・ホールディングAG

- 6.3.3 デマントA/S

- 6.3.4 GNストアノードA/S

- 6.3.5 WSオーディオロジー

- 6.3.6 メドトロニックPLC

- 6.3.7 ストライカー・コーポレーション

- 6.3.8 スミス・アンド・ネフューPLC

- 6.3.9 オリンパス株式会社

- 6.3.10 富士フイルムホールディングス株式会社

- 6.3.11 スターキー・ラボラトリーズ・インク

- 6.3.12 コロプラスト(アトス・メディカルAB)

- 6.3.13 インヘルス・テクノロジーズ

- 6.3.14 リチャード・ウルフGmbH

- 6.3.15 ニューロトロン・バイオテクノロジー株式会社

- 6.3.16 バクスター・インターナショナル(ヒルロム)

- 6.3.17 アクラレント・インク(J&J)

- 6.3.18 ボストン・サイエンティフィック・コーポレーション

- 6.3.19 スミス・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耳鼻咽喉咽喉科医療機器とは、耳、鼻、喉、およびこれらに関連する頭頸部の疾患の診断、治療、手術、リハビリテーションに用いられる医療機器の総称でございます。これらの部位は、聴覚、嗅覚、味覚、発声、嚥下といった生命維持や生活の質(QOL)に不可欠な機能に関わるため、耳鼻咽喉科医療機器は患者様の健康とQOL向上に大きく貢献しております。その種類は非常に多岐にわたり、日々進化を続けております。

耳鼻咽喉科医療機器は、その用途によって大きくいくつかの種類に分類することができます。まず、診断機器としては、耳、鼻、喉の内部を直接観察するための内視鏡が挙げられます。硬性鏡や軟性ファイバースコープがあり、耳鏡、鼻咽喉ファイバースコープ、喉頭ファイバースコープなどが代表的です。これらは高精細な画像を提供し、微細な病変の発見に寄与します。また、聴力検査にはオージオメーターやティンパノメーター、乳幼児や意識のない患者様にも適用可能な聴性脳幹反応(ABR)や聴性定常反応(ASSR)測定装置が用いられます。平衡機能検査には、めまいの原因を特定するための眼振計や重心動揺計などがございます。さらに、汎用的な画像診断装置であるCTやMRIも、頭頸部領域の精密な診断には不可欠な機器でございます。

次に、治療機器としては、手術用顕微鏡が微細な手術において不可欠な存在です。鼓膜穿孔閉鎖術や人工内耳埋め込み術など、繊細な操作が求められる手術で術野を拡大し、精密な手技を可能にします。レーザー治療器も広く用いられており、CO2レーザーやダイオードレーザーは、腫瘍の切除、止血、アレルギー性鼻炎やいびきの治療などに活用されます。ラジオ波凝固装置も、鼻炎やいびきの治療において低侵襲な選択肢として利用されております。その他、骨の切削や軟部組織の切開に用いられる超音波手術器、吸引器、電気メス、ドリルなど、多種多様な手術器具が存在します。また、薬液を霧状にして吸入させるネブライザーや吸入器は、炎症を抑える治療に用いられます。

補綴・補助機器としては、難聴者の聴覚を補う補聴器が代表的です。近年ではデジタル化、小型化が進み、AIを搭載して周囲の環境に合わせて音質を自動調整する高機能な製品も登場しております。重度難聴者には、聴覚神経を直接刺激する人工内耳が埋め込まれることもございます。また、気管切開を行った患者様には気管切開チューブやカニューレが使用され、睡眠時無呼吸症候群の診断や治療にはスリープポリグラフやCPAP(持続陽圧呼吸療法)装置が用いられます。

これらの機器は、多岐にわたる耳鼻咽喉科疾患の診断と治療に活用されております。例えば、内視鏡は中耳炎、副鼻腔炎、アレルギー性鼻炎、扁桃炎、喉頭炎、声帯ポリープ、頭頸部腫瘍などの病変を直接観察し、生検を行うことで確定診断に繋がります。聴力検査機器は難聴の種類や程度を特定し、適切な治療や補聴器の選定に役立ちます。手術においては、副鼻腔内視鏡手術(ESS)による慢性副鼻腔炎の治療、鼓室形成術や人工内耳埋め込み術による聴力改善、喉頭微細手術による声帯ポリープの除去、頭頸部腫瘍の切除など、様々な手技がこれらの機器によって支えられております。レーザーやラジオ波による治療は、アレルギー性鼻炎による鼻閉の改善や、いびきの原因となる軟口蓋の引き締めなどに効果を発揮し、患者様の負担を軽減する低侵襲治療として注目されております。

耳鼻咽喉科医療機器の発展は、様々な関連技術によって支えられております。高精細な内視鏡や3D画像再構築技術は、診断の精度向上や術中ナビゲーションシステムの実現に貢献しております。マイクロメカニクスや精密加工技術は、機器の小型化、細径化、そして微細な手術器具の開発を可能にし、より低侵襲で精密な手術を可能にしました。人工内耳や気管チューブなどのインプラントには、生体適合性の高い材料技術が不可欠です。また、AIやIoT技術は、補聴器の音質調整の最適化、遠隔医療における診断支援、さらには手術支援ロボットの開発など、多方面での応用が期待されております。レーザーや高周波技術は、低侵襲な治療法の開発に寄与し、音響工学は聴力検査機器や補聴器、人工内耳の性能向上に不可欠な基盤技術でございます。

市場背景としましては、世界的な高齢化の進展が、耳鼻咽喉科医療機器市場の成長を牽引する大きな要因となっております。加齢に伴う難聴、めまい、嚥下障害などの増加は、補聴器、人工内耳、嚥下関連機器の需要を押し上げております。また、患者様の負担を軽減する低侵襲治療へのニーズの高まりから、内視鏡手術やレーザー治療関連機器の普及が進んでおります。デジタル化やAI技術の導入は、診断精度の向上、治療効果の最適化、そして遠隔医療の可能性を広げております。患者様のQOL向上への意識の高まりも、聴覚、嗅覚、味覚、発声といった機能の重要性が再認識され、関連機器の需要を刺激しております。市場規模は安定した成長を続けており、特にアジア市場の拡大が顕著でございます。一方で、高額な機器の導入コスト、専門医の育成、保険償還制度の課題なども存在します。

将来展望としましては、耳鼻咽喉科医療機器はさらなる低侵襲化と精密化の方向へと進化していくと考えられます。ロボット支援手術の導入やマイクロサージェリーの技術革新により、より安全で確実な手術が可能になるでしょう。AIによる診断・治療支援は、画像診断の精度向上、手術計画の立案、そして患者様一人ひとりに合わせた個別化医療の実現に貢献すると期待されております。再生医療との融合も注目されており、聴覚細胞の再生による難聴の根本治療や、嗅覚・味覚の回復に向けた研究が進められております。ウェアラブルデバイスとの連携により、補聴器の多機能化や健康モニタリング機能の強化が進み、患者様の日常生活における利便性が向上するでしょう。また、遠隔医療や在宅医療の推進により、地方や高齢者の方々への医療アクセスが改善され、予防医療への貢献も期待されております。これらの技術革新は、耳鼻咽喉科領域における診断、治療、そして患者様のQOLを大きく向上させる可能性を秘めております。