頬骨・翼突インプラント市場の規模・シェア分析 – 成長動向と予測 (2026-2031年)

頬骨・翼突筋インプラント市場レポートは、インプラントの種類 (頬骨インプラントなど)、製品の長さ (30mmまでなど)、術式 (即時荷重など)、エンドユーザー (病院など)、用途 (上顎洞再建など)、および地域 (北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米) 別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジゴマティックおよびプテリゴイドインプラント市場の概要:2031年までの成長トレンドと予測

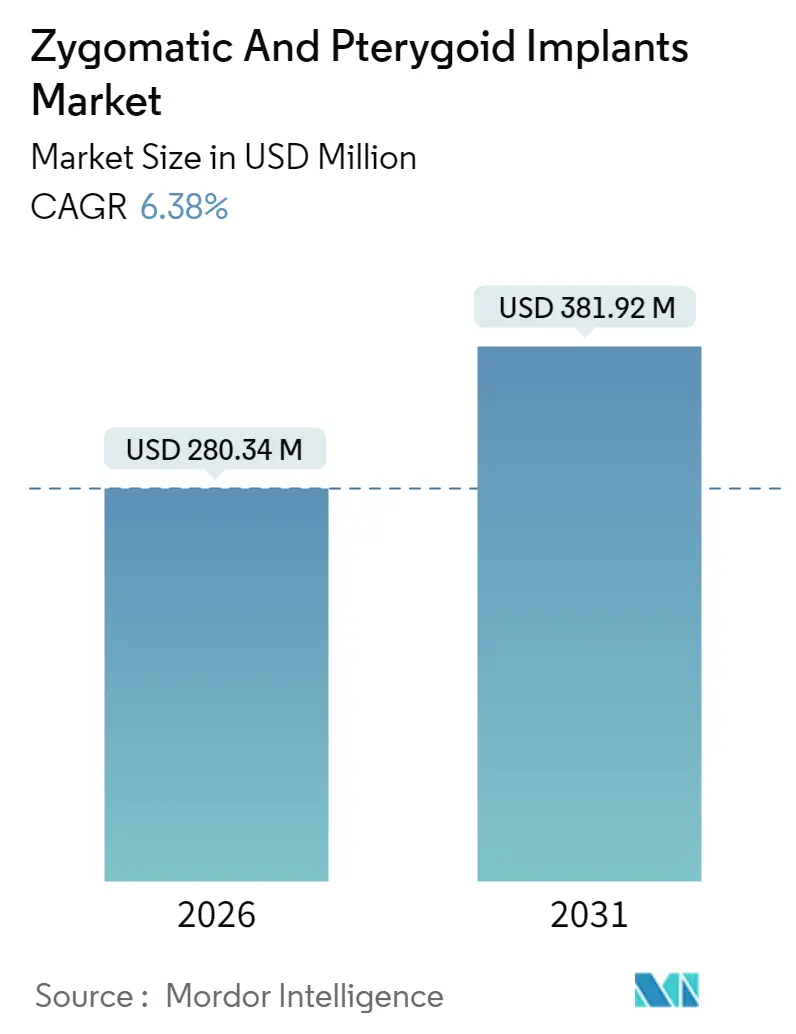

ジゴマティックおよびプテリゴイドインプラント市場は、2025年の2億6,355万米ドルから2026年には2億8,034万米ドルに成長し、2031年までには3億8,192万米ドルに達すると予測されており、2026年から2031年の予測期間における年平均成長率(CAGR)は6.38%が見込まれています。この市場は、外科医の間での継続的な受容、患者のリハビリテーション期間の短縮、そして骨移植手術を回避できる能力により、複雑な上顎再建における好ましい選択肢として位置づけられています。

即時負荷が需要を牽引し、デジタルワークフローがインプラントの配置精度を向上させています。また、2024年10月のFDAガイダンスによる規制の明確化が、新製品の承認を加速させています。競争環境においては、長期的な臨床エビデンスとAIを活用したナビゲーションツール、堅牢なトレーニングネットワークを組み合わせたサプライヤーが優位に立っています。一方で、新たな再生医療や継続的なコスト障壁が市場拡大を抑制する要因となっていますが、長期的な成長軌道に大きな影響を与えるものではありません。

# 主要な市場動向と洞察

1. インプラントタイプ別分析

2025年には、ジゴマティックインプラントが市場シェアの71.85%を占め、市場を牽引しました。プテリゴイドインプラントは、2031年までに8.39%のCAGRで拡大すると予測されています。ジゴマティックインプラントは、長年の臨床実績と外科医の慣れにより優位性を保っていますが、プテリゴイドインプラントは、上顎洞を回避し、翼状突起の皮質骨に固定できる点で成長が期待されています。

2. 製品の長さ別分析

2025年には、30~50mmのインプラントが収益シェアの46.10%を占めました。これは、一般的な上顎骨萎縮のシナリオに適しており、市販のドリルキットに適合するためです。一方、50mmを超えるインプラントは、2026年から2031年の間に8.53%のCAGRで成長すると予測されており、これは、より密度の高い頬骨皮質や翼状突起に固定することで、極端な症例での即時仮歯装着を可能にするためです。

3. 処置タイプ別分析

即時負荷は、2025年に62.70%のシェアを占め、予測期間中に8.32%のCAGRで成長しており、市場で最も大きく、最も急速に成長しているカテゴリーです。患者は取り外し可能な義歯や複数回の手術を避けるため、即日機能回復を強く求めています。

4. エンドユーザー別分析

2025年には、歯科診療所および外来手術センターが市場収益の58.10%を占めました。しかし、病院は2031年までに9.42%のCAGRで最も高い成長率を記録すると予測されており、これは、高リスク症例に対応できる多分野にわたる能力と、包括的な麻酔リソースによるものです。

5. アプリケーション別分析

上顎洞再建が2025年の売上高の55.05%を占めました。重度の上顎骨萎縮症例は、9.51%のCAGRで最も急速に成長するアプリケーションであり、骨移植の代替手段と比較して手術時間を短縮し、高い成功率を達成するジゴマティックアプローチの有効性によって推進されています。

6. 地域別分析

北米は2025年に41.95%の市場シェアを維持し、プレミアムな処置と集中的なトレーニングが患者の予測可能な結果への需要と合致しています。アジア太平洋地域は、積極的な医療投資、医療ツーリズムのインセンティブ、技術普及により、7.43%のCAGRで最も高い成長軌道を示しています。

# 市場を牽引する要因

* 無歯顎症および上顎骨萎縮の発生率の増加: 高齢化に伴い、従来の骨移植に依存するプロトコルでは不十分な重度の上顎骨欠損症例が増加しており、特殊なインプラントへの需要が高まっています。プテリゴイドインプラントは、上顎洞挙上術に伴う合併症を排除し、治療時間を短縮できるため、高い成功率を示しています。デジタルプランニングは、インプラントの角度と深さをマッピングすることで、手術中の不確実性を減らし、初期安定性を向上させます。

* 世界の高齢者人口の増加: 65歳以上の人口が増加しており、彼らの補綴治療への期待は、低侵襲治療へと変化しています。ジゴマティックインプラントは、上顎洞増大術に伴う合併症を回避できるため、治癒能力が低下した高齢者にとって臨床的に魅力的です。デジタルワークフローは、24時間以内の補綴負荷を可能にし、即日咀嚼機能と発話の回復を可能にすることで、予測可能性をさらに高めています。

* 即時負荷インプラントソリューションへの嗜好の高まり: 患者は、取り外し可能な義歯や複数回の手術を避けるため、即日機能回復をますます求めています。即時負荷インプラントは、無歯顎の上顎骨において高い生存率を示し、心理的幸福感の向上にも寄与します。コンピューターガイド手術は、重度の萎縮症例でも予測可能な配置を保証し、外科医の即時負荷への信頼を高めています。

* デジタル歯科医療と外科用ナビゲーションの進歩: AIを活用したワークフローは、骨の輪郭や神経経路を特定し、診断精度を90%に高め、配置エラーを43%削減することで、治療結果を保護します。ロボット支援は、動的ナビゲーションシステムと比較して、冠状および根尖の偏差をさらに縮小し、優れた機械的精度を強調しています。これらのプラットフォームにトレーニングモジュールが統合されることで、手技の採用率が高まり、再治療の発生率が低下しています。

# 市場の抑制要因

* 高い治療費と限られた保険適用: 全顎再建の費用は6万~9万米ドルに及び、多くの患者にとって治療をためらう障壁となっています。米国の連邦保険プログラムはインプラント給付を除外しており、一部のメディケアアドバンテージプランのみが年間上限1,500米ドル程度の部分的な償還を提供しています。これにより、患者は自己負担を強いられ、特に平均所得の低い新興国では普及が遅れています。

* 術後上顎洞炎および感染症のリスク: ジゴマティックインプラントは上顎洞壁を貫通するため、術後上顎洞炎のリスクが高まります。これは、直接的な上顎洞アクセス、生理食塩水洗浄、長期的な抗生物質療法を必要とする場合があります。システマティックレビューでは、12.4%の副鼻腔関連合併症が報告されており、管理されない場合には視力に影響を及ぼす可能性のある眼合併症も発生することがあります。これらのリスクは、厳格な患者スクリーニングと外科医の熟練度を必要とし、高度なトレーニング施設が不足している地域での手技の普及を妨げています。

# 競合環境

市場は中程度に統合されており、Straumann、Nobel Biocare、Dentsply Sironaが専門インプラント収益の大部分を支配しています。Nobel Biocareは25年間にわたる81の臨床研究に裏打ちされた製品カタログを持ち、高リスクの萎縮症例を扱う外科医からの信頼を得ています。Straumannは、補綴物の接着を強化し、チェアサイドでの調整を短縮するレーザー加工表面に関する特許を申請するなど、アバットメントの革新を追求しています。Dentsply Sironaは、口腔内スキャナーとチェアサイドミリングマシンを通じてソフトウェアとハードウェアの統合を進め、複数の拠点を持つ診療所にとって魅力的なシームレスなワークフローを構築しています。

Southern ImplantsやNoris Medicalといったチャレンジャーブランドは、ニッチなデザインと地域に特化したサービスで差別化を図っています。Osstem Implantの買収戦略は、地理的範囲を拡大する野心を示しています。すべての階層において、AIプランニングモジュール、ガイド手術用消耗品、継続教育ポータルへの投資が集中しており、これらがジゴマティックおよびプテリゴイドインプラント市場における持続的なエンゲージメントを推進しています。規制に関する専門知識と市販後監視インフラは依然として決定的な参入障壁であり、グローバルなコンプライアンス実績を持つ既存企業に有利に働いています。

# 最近の業界動向

* 2025年2月: ProclaimがCustom-Jet Oral Health Systemの規模拡大のために資金を調達し、700以上の診療所が導入しました。

* 2025年1月: Nuvia Dental Implant Centerが「24時間で永久歯」プロトコルで2024年の表彰を受けました。

* 2024年12月: Patient Square CapitalがPatterson Companiesを41億米ドルで買収し、株主プレミアム49%で非公開化する意向を示しました。

* 2024年10月: FDAがエンドセオス歯科インプラントおよびアバットメントに関する包括的なガイドラインを発表し、安全性に基づく性能基準を定義し、510(k)経路を合理化しました。

* 2024年8月: PerceptiveがAIロボットを使用した初の完全自動歯科処置を披露し、虫歯検出精度90%を達成し、チェアタイムを15分に短縮しました。

* 2024年7月: Henry Scheinがabc dental AGを2,750万米ドルで買収し、フランス語圏およびドイツ語圏市場でのプレゼンスを強化しました。

頬骨・翼突板インプラント市場レポート概要

本レポートは、上顎に重度の骨量減少が見られる患者様向けの特殊な治療選択肢である頬骨インプラントおよび翼突板インプラント市場について、詳細な分析を提供しております。これらのインプラントは、通常の上顎骨に固定される一般的な歯科インプラントとは異なり、上顎骨とその後方の骨に固定される点が特徴です。

市場規模と成長予測:

頬骨・翼突板インプラント市場は、2026年には2億8,034万米ドルの市場規模を記録し、2031年までには3億8,192万米ドルに達すると予測されております。

市場のセグメンテーション:

本市場は、以下の要素に基づいて詳細に分析されております。

* インプラントタイプ別: 頬骨インプラント、翼突板インプラント。

* 製品長別: 30mm以下、30~50mm、50mm超。特に50mmを超える製品は、密な解剖学的構造への確実な固定が可能であることから、8.53%の年平均成長率(CAGR)で最も急速な成長を遂げております。

* 処置タイプ別: 即時負荷、遅延負荷。即時負荷プロトコルは、すでに市場全体の収益の62.70%を占めており、8.32%のCAGRで需要が拡大している状況です。

* エンドユーザー別: 病院、歯科医院および外来手術センター。

* 用途別: 上顎洞再建、重度の上顎骨萎縮、その他の用途。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。特にアジア太平洋地域は、活発なデンタルツーリズムと医療投資の増加を背景に、2031年まで7.43%のCAGRで最も高い成長機会を提供すると見込まれております。

市場の推進要因:

市場の成長を牽引する主な要因としましては、歯の欠損症および上顎骨萎縮の発生率増加、世界的な高齢者人口の拡大、そして即時負荷型インプラントソリューションへの嗜好の高まりが挙げられます。また、デジタル歯科医療と外科的ナビゲーションの進歩、費用競争力のある市場へのデンタルツーリズムの増加、臨床研修および認定プログラムの拡充も市場拡大に寄与しております。デジタルワークフロー、特にAIプランニングやロボットガイダンスの活用は、インプラントの配置精度を向上させ、合併症率の低減、ひいては長期的なインプラントの生存率向上に貢献しております。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。高額な処置費用と限られた保険適用がその一つであり、全顎リハビリテーションには6万~9万米ドルを要する場合があること、また保険適用が限定的であるか、年間上限が低いことが課題として挙げられます。その他、術後副鼻腔炎や感染症のリスク、複雑なインプラント技術における外科医の専門知識の不足、新たな代替骨再生療法の出現も阻害要因として挙げられております。

競争環境:

市場は、Straumann Holding AG、Danaher Corp (Nobel Biocare)、Dentsply Sirona、Zimmer Biomet、Southern Implantsといった多数の主要企業によって構成されており、本レポートでは市場集中度、市場シェア分析、および各社の詳細なプロファイルが調査されております。

市場機会と将来展望:

本レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、継続的な技術革新と地域ごとの需要拡大が市場の成長をさらに促進すると見込まれております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 無歯顎症および萎縮性上顎骨の発生率の増加

- 4.2.2 世界的な高齢者人口の増加

- 4.2.3 即時荷重インプラントソリューションへの嗜好の高まり

- 4.2.4 デジタル歯科医療と外科ナビゲーションの進歩

- 4.2.5 費用競争力のある市場へのデンタルツーリズムの増加

- 4.2.6 臨床研修および認定プログラムの拡大

- 4.3 市場の阻害要因

- 4.3.1 高い処置費用と限られた保険適用範囲

- 4.3.2 術後副鼻腔炎と感染症のリスク

- 4.3.3 複雑なインプラント技術における外科医の専門知識の不足

- 4.3.4 新たな代替骨再生療法

- 4.4 規制環境

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 インプラントの種類別

- 5.1.1 頬骨インプラント

- 5.1.2 翼突インプラント

- 5.2 製品の長さ別

- 5.2.1 30 mmまで

- 5.2.2 30 – 50 mm

- 5.2.3 50 mm超

- 5.3 処置の種類別

- 5.3.1 即時荷重

- 5.3.2 遅延荷重

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 歯科医院および外来手術センター

- 5.5 用途別

- 5.5.1 上顎洞再建

- 5.5.2 重度の上顎骨萎縮

- 5.5.3 その他の用途

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋諸国

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ諸国

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 Straumann Holding AG

- 6.3.2 Danaher Corp (Nobel Biocare)

- 6.3.3 Dentsply Sirona

- 6.3.4 Zimmer Biomet

- 6.3.5 Southern Implants

- 6.3.6 Noris Medical

- 6.3.7 S.I.N. Implant System

- 6.3.8 Titaniumfix

- 6.3.9 Osstem Implant

- 6.3.10 Megagen Implant

- 6.3.11 Neodent

- 6.3.12 Implance

- 6.3.13 IDC Implant & Dental Co.

- 6.3.14 Bioline Dental Implants

- 6.3.15 B&B Dental Implant Co.

- 6.3.16 BioHorizons

- 6.3.17 Zygotek Medical

- 6.3.18 Cortex Dental Implants

- 6.3.19 Anthogyr (Straumann)

- 6.3.20 KeyStone Dental

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

頬骨・翼突インプラントは、重度の上顎骨吸収により通常の歯科インプラント治療が困難な患者様に対し、骨移植を回避し、安定したインプラント支持を得ることを目的とした特殊なインプラント治療法でございます。頬骨インプラントは、上顎骨の代わりに頬骨に固定される長いインプラントであり、特に上顎の広範囲な骨欠損や無歯顎のケースで選択されます。一方、翼突インプラントは、上顎臼歯部の骨吸収が著しい場合に、蝶形骨の一部である翼突板に固定されるインプラントで、主に後方部の支持を確保するために用いられます。これらのインプラントは、従来の骨移植を伴う治療と比較して、治療期間の短縮、手術回数の削減、そして多くの場合、即時荷重による早期の機能回復を可能にするという大きな利点を持っております。これにより、患者様のQOL(生活の質)を大幅に向上させることが期待されます。

頬骨インプラントには、その挿入経路によって主に「洞内経路(Intrasinus)」と「洞外経路(Extrasinus)」の二つのアプローチがございます。洞内経路は上顎洞内を通過させる方法であり、洞外経路は上顎洞の外側を通す方法です。どちらのアプローチも、患者様の骨の状態や解剖学的特徴に基づいて慎重に選択されます。また、インプラントの本数も、片側2本、両側4本(クワッドザイゴマ)など、症例に応じて多様なプロトコルが存在します。翼突インプラントは、通常、上顎臼歯部の後方に斜めに挿入され、翼突板、口蓋骨、蝶形骨体といった複数の骨に固定されることで、強固な初期固定を得ます。これらのインプラントは、一般的な歯科インプラントよりも長く、特殊なデザインが施されており、生体適合性の高いチタンまたはチタン合金が主要な材料として使用されます。表面処理も、骨との結合を促進するために、HA(ハイドロキシアパタイト)コーティングやサンドブラスト処理などが施されているものが多く見られます。

頬骨・翼突インプラントの主な適応症は、重度の上顎骨吸収を伴う全顎的な無歯顎症例や、広範囲な上顎骨欠損の患者様でございます。具体的には、長期間の義歯使用による骨吸収、歯周病の進行、外傷、腫瘍切除などにより、通常のインプラントを埋入するための十分な骨量がない場合に検討されます。また、全身疾患や骨移植手術への抵抗感から、大規模な骨増生術を避けたい患者様にも有効な選択肢となります。これらのインプラントは、骨移植を必要としないため、治療期間が大幅に短縮され、手術回数も少なく済むという大きなメリットがあります。さらに、多くの場合、手術当日に仮歯を装着できる即時荷重プロトコルが適用可能であり、患者様は早期に咀嚼機能や審美性を回復させることができます。これにより、食事の楽しみや会話の自信を取り戻し、生活の質の向上に直結いたします。ただし、高度な外科的技術と経験が求められるため、専門知識を持った歯科医師による治療が不可欠でございます。

頬骨・翼突インプラント治療の成功には、最新の関連技術の活用が不可欠でございます。まず、術前の精密な診断には、歯科用CT(コーンビームCT)や医科用CTによる3D画像診断が欠かせません。これにより、上顎骨、頬骨、翼突板の骨量や骨質、上顎洞、神経、血管などの解剖学的構造を詳細に把握し、インプラントの最適な埋入位置と角度を決定します。次に、これらの3Dデータに基づいたデジタルプランニングが行われます。専用のソフトウェアを用いて、インプラントのシミュレーションを行い、手術計画を立案します。このデジタルプランニングから得られた情報をもとに、サージカルガイド(手術用テンプレート)が製作されます。サージカルガイドを使用することで、術中のインプラント埋入位置や角度の誤差を最小限に抑え、手術の安全性と精度を飛躍的に向上させることが可能となります。また、最終的な補綴物(人工歯)の設計・製作には、CAD/CAM(コンピュータ支援設計・製造)技術が用いられ、患者様の口腔内に適合する精密で審美的な補綴物が効率的に作製されます。さらに、即時荷重プロトコルを適用する際には、手術直後に仮歯を装着するための技術も重要となり、これら一連のデジタルワークフローが治療全体の質を高めております。

頬骨・翼突インプラントの市場は、世界的に拡大傾向にございます。その背景には、高齢化社会の進展に伴い、重度の上顎骨吸収を抱える患者様が増加していること、そして、患者様のQOL向上に対する意識が高まっていることが挙げられます。従来の骨移植を伴う治療は、患者様にとって身体的・精神的負担が大きく、治療期間も長期にわたるため、より低侵襲で早期に機能回復が可能な頬骨・翼突インプラントへの需要が高まっております。主要なインプラントメーカーであるノーベルバイオケア社やストローマン社などが、これらの特殊インプラントシステムを提供しており、製品の改良や手術手技の標準化が進められております。しかしながら、この治療法は高度な専門知識と技術を要するため、治療を提供できる歯科医師は限られており、専門医の育成が喫緊の課題となっております。また、治療費が高額であることも、患者様にとってのハードルとなることがございます。市場の成長は、技術の成熟と専門医の増加、そして患者様への情報提供の充実によってさらに加速すると考えられます。

頬骨・翼突インプラントの将来展望は、非常に明るいものと期待されております。まず、材料科学の進歩により、より生体適合性が高く、骨との結合能力に優れた新素材や表面処理技術が開発されることで、インプラントの長期的な安定性と成功率がさらに向上するでしょう。また、デジタル技術のさらなる統合は、治療の精度と効率を一層高めます。AI(人工知能)を活用した診断支援システムや、ロボット支援手術の導入により、術者の負担軽減と手術の標準化が進む可能性があります。個別化医療の観点からは、患者様一人ひとりの骨質や解剖学的特徴に合わせたカスタムメイドインプラントの設計・製造がより一般的になるかもしれません。さらに、骨再生医療との融合も注目されており、インプラント周囲の骨組織の再生を促進する技術との組み合わせにより、治療の適応範囲が広がる可能性もございます。低侵襲化への追求も続き、より安全で患者様の負担が少ない手術手技の開発が進められるでしょう。これらの技術革新と臨床研究の積み重ねにより、頬骨・翼突インプラントは、重度の上顎骨欠損に悩む多くの患者様にとって、より身近で信頼性の高い治療選択肢となることが期待されます。