5G接続市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

5G接続市場レポートは、接続タイプ(モバイルブロードバンド、固定無線アクセスなど)、エンドユーザー(消費者、企業)、周波数帯(サブ1GHz、1~6GHzなど)、ネットワークアーキテクチャ(ノンスタンドアローン、スタンドアローン)、デバイスカテゴリ(スマートフォン・タブレット、FWA CPEなど)、サービスタイプ(拡張モバイルブロードバンド(eMBB)、超多数MTC(mMTC)など)、および地域別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

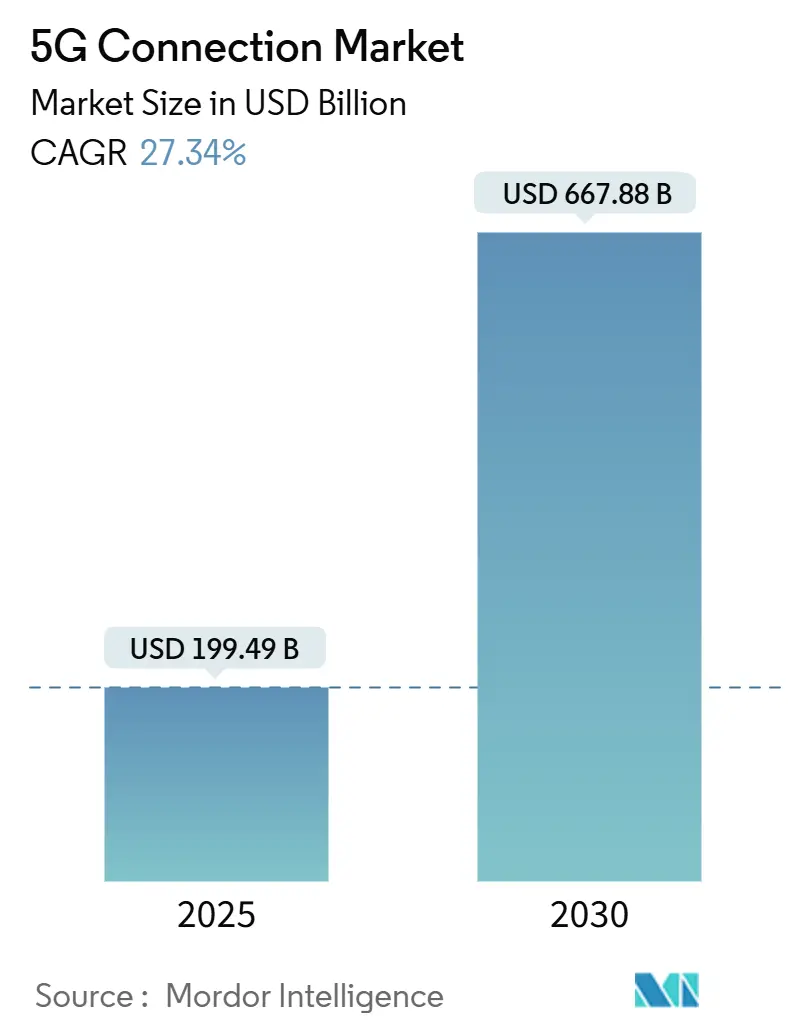

5G接続市場は、現在1,994億9,000万米ドルの収益を上げており、2030年までに6,678億8,000万米ドルに達すると予測されています。これは、2025年から2030年の予測期間において、年平均成長率(CAGR)27.34%で成長することを示しています。この市場は、カバレッジ拡大からネットワーク高密度化へと商業展開が進み、スライシング、エッジコンピューティング、RedCapデバイスなどの高度な機能の急速な採用を可能にしています。アジア太平洋地域が世界の加入者数の52%を占め、特に中国の440万基の基地局とインドの全国的なスタンドアロン(SA)ネットワーク構築が貢献しています。一方、北米は固定無線アクセス(FWA)の普及で先行しています。

通信事業者は、SAコアがエンタープライズや超高信頼低遅延通信(URLLC)のユースケースにおいて、より高い収益化の可能性を秘めているため、非スタンドアロン(NSA)からSAへの移行を加速させています。製造業、ヘルスケア、自動車分野におけるプライベート5Gネットワークは急速に拡大しており、ネットワークAPIマーケットプレイスは短期的に追加の収益源となることが期待されています。しかし、高額なミッドバンドスペクトラム価格、地方でのカバレッジ経済性、および光ファイバーの価格競争が、一部地域での成長を抑制する要因となっています。

主要な市場動向と予測

* 接続タイプ別: 2024年にはモバイルブロードバンドが5G接続市場シェアの62%を占めました。M2MおよびIoTは2030年までに28.63%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には消費者向けアプリケーションが5G接続市場規模の76%を占めましたが、エンタープライズセグメントは2030年までに30.47%のCAGRで成長しています。

* スペクトラムバンド別: 2024年にはミッドバンドが58%のシェアを占めました。mmWaveは31.22%のCAGRで成長すると予測されています。

* ネットワークアーキテクチャ別: 2024年にはNSAが70%のシェアを占めましたが、SAは29.67%のCAGRで増加すると見込まれています。

* デバイスカテゴリ別: 2024年にはスマートフォンとタブレットが84%のシェアを獲得しました。FWA CPEは33%のCAGRで増加しています。

* サービスタイプ別: 2024年には拡張モバイルブロードバンド(eMBB)が80%のシェアを占めましたが、URLLCは29%のCAGRで成長する準備が整っています。

* 地域別: 2024年にはアジア太平洋地域が52%のシェアでリードし、30.28%のCAGRで最も速い成長が見込まれています。

市場を牽引する要因

1. モバイルデータトラフィックの急増: 5G回線あたりの月間データ使用量は平均約70GBと、4Gの4倍近くに達しており、クラウドゲーミングや拡張現実サービスによって加速されています。通信事業者は、キャリアアグリゲーション、Massive MIMOのアップグレード、動的スペクトラム共有に投資し、ネットワークのエネルギー効率最適化を急務としています。

2. 固定無線アクセス(FWA)の主流化: 米国の通信事業者は合計1,150万のFWA回線を提供しており、2028年までに2,000万に達すると予測されています。インドの通信事業者は、光ファイバー展開のコスト優位性を活用し、2027年までに3,000万のFWA加入者を目指しています。

3. 企業におけるデジタル化とIoTの採用加速: プライベート5Gへの年間支出は、製造業、ヘルスケア、ロジスティクスプロジェクトがパイロット段階から本格展開へと移行するにつれて、41%のCAGRで2028年までに50億米ドルを超えると予想されています。1,000以上の工場で15%から20%の効率改善が報告されています。

4. 生成AIによるアップリンク需要の急増: AIワークロードはアップリンク要件を倍増させる可能性があり、ネイティブスライシングやQoS制御にアクセスするためのSAコアアップグレードを加速させています。通信サービスプロバイダーの調査では、96%が2025年にマルチアクセスエッジサイトを商用化する計画です。

5. オープンAPIエコシステムを通じた収益化: 開発された市場で先行し、グローバルな展開が期待されています。

市場の抑制要因

1. 高額な設備投資(CAPEX)とミッドバンドスペクトラム価格: 2022年から2025年の間に世界のインフラ投資は6,000億米ドルを超えると予想されており、欧州のオークションは不均衡な資金調達負担を生み出しています。

2. 地方でのカバレッジ経済性: 低密度人口地域では従来のタワーモデルでは収益性が低く、VerizonのAST SpaceMobileへの投資のような衛星と地上波の融合戦略が促されています。

3. 都市密集地域での光ファイバー価格競争: 北米と欧州で顕著であり、短期的な影響を与えています。

セグメント分析

* 接続タイプ別: モバイルブロードバンドが主流ですが、M2MおよびIoT接続はスマート工場、病院、物流ハブにおけるプライベート5Gネットワークの展開により、急速に拡大しています。RedCapチップセットは産業用センサーの消費電力を削減し、M2Mプロジェクトの実現可能性を高めています。

* エンドユーザー別: 消費者向けが依然として大きなシェアを占めますが、エンタープライズ向けは自動車、ヘルスケア、エネルギー分野でのデジタルトランスフォーメーションの義務化により、高い成長率を示しています。

* スペクトラムバンド別: ミッドバンドスペクトラムは容量と全国的なカバレッジ経済性を兼ね備え、主要なシェアを維持しています。mmWaveは都市部の高密度化とFWA展開により、高い成長が予測されています。

* ネットワークアーキテクチャ別: NSAネットワークが先行して普及しましたが、SAネットワークはスライシング、URLLC、エッジコンピューティングがフルスタックアップグレードを必要とするため、急速に拡大しています。SAは、エンタープライズSLAに不可欠な差別化された遅延クラス、確定的QoS、トラフィックステアリングを可能にします。

* デバイスカテゴリ別: スマートフォンとタブレットが接続デバイスの大部分を占めますが、FWA CPEの出荷は、これまで固定ブロードバンドが不十分だった家庭に5Gを拡大することで、高い成長率を示しています。

* サービスタイプ別: eMBBトラフィックが使用量と収益の大部分を占めますが、URLLC加入は、自動運転車、遠隔手術、精密ロボット工学に不可欠な確定的パフォーマンスにより、大きく増加するでしょう。

地域分析

* アジア太平洋: 2024年に世界の加入者数の52%を占め、中国の440万基の基地局とインドの急速なSA展開に牽引され、最も速い成長が予測されています。

* 北米: 人口の98%がすでに5Gカバレッジを持つ成熟したイノベーション中心の地域です。T-Mobileの全国的なSA展開とFWA回線は、消費者と企業の多様化を示しています。

* ヨーロッパ: 進捗はまちまちで、ドイツ、デンマーク、フィンランドは95%以上の人口カバレッジを達成していますが、SAコアで稼働している加入者はわずか2%に留まっています。

競争環境

5G接続市場は中程度の集中度を示しており、China Mobile、Verizon、T-Mobileなどの既存企業が、高密度なミッドバンドおよびmmWave展開を通じてシェアを維持しています。Vodafone-Threeの2025年の202億8,000万米ドルの合併や、VerizonのUScellularからの10億米ドルのスペクトラム買収のような合併は、地域のヒエラルキーを変化させています。通信事業者は、戦略的パートナーシップをますます活用しており、ベンダー競争にはNokia、Ericsson、Huaweiに加え、50以上の新興サプライヤーが含まれます。衛星と地上波の融合は、AST SpaceMobileやSpaceXなどの新規参入者をもたらしています。エッジコンピューティングの統合、ネットワークスライシングの商用化、地方カバレッジの革新が、引き続き主要な競争分野です。

主要な業界リーダー

AT&T Inc.、Verizon Communications Inc.、Vodafone Group Plc、T-Mobile US Inc. (Sprint Corporation)、Telstra Corporation Ltd.などが挙げられます。

最近の業界動向

* 2025年6月: Vodafone-Threeが202億8,000万米ドルの合併を完了し、英国最大の通信事業者となり、5Gアップグレードに148億6,000万米ドルを投入することを公約しました。

* 2025年4月: T-MobileがRedCapと強化されたキャリアアグリゲーションを備えた全国的な5G Advancedを展開しました。

* 2025年1月: Reliance Jioが100万サイトと専用FWAスライシングを備えた全国的なSA展開を完了しました。

このレポートは、5G接続市場の詳細な分析を提供しています。

1. 調査範囲と市場定義

本調査における5G接続市場は、3GPP準拠の5G無線インターフェース(NSAまたはSA)上で動作し、公共ネットワークおよびプライベートキャンパスグリッドを通じてデータを交換する、有料のアクティブな消費者および企業向けリンクを対象としています。収益は、オペレーターまたはシステムインテグレーターが各ライブ回線に対して請求する料金を反映しており、デバイス販売、インフラハードウェア、スペクトルライセンス料は含まれません。

2. エグゼクティブサマリーと市場規模予測

5G接続市場は、2025年に1,994.9億米ドルの収益規模に達し、2030年までの予測期間において年平均成長率(CAGR)27.34%で成長すると見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 高容量ネットワークを必要とするモバイルデータトラフィックの急増。

* 固定無線アクセス(FWA)が主流のブロードバンド代替として台頭していること。

* 企業のデジタルトランスフォーメーションとIoTの普及が5G導入を加速させていること。

* 生成AIによるアップリンクトラフィックの急増が、初期の5G-SA(Standalone)ネットワーク展開を促進していること。

* Open-APIエコシステムを通じた収益化の機会。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資(CAPEX)とミッドバンドスペクトルコスト。

* 農村部におけるカバレッジ展開の経済性の低さ。

* 光ファイバーの価格競争が都市部でのFWA普及を妨げていること。

5. 市場のセグメンテーション

本レポートでは、市場を多角的に分析しています。

* 接続タイプ別: モバイルブロードバンド、固定無線アクセス(FWA)、M2MおよびIoT、ミッションクリティカル通信、プライベートネットワーク。

* エンドユーザー別: 消費者、企業(製造、ヘルスケア、自動車・運輸、スマートシティ・公共安全、エネルギー・公益事業、小売・物流など)。

* スペクトル帯域別: サブ1GHz(ローバンド)、1-6GHz(ミッドバンド)、24GHz以上(ミリ波/ハイバンド)。

* ネットワークアーキテクチャ別: Non-Standalone(NSA)とStandalone(SA)。特にSAネットワークは、スライシング、超低遅延、エッジコンピューティング統合を可能にし、企業収益の向上に不可欠であるとされています。

* デバイスカテゴリ別: スマートフォン・タブレット、FWA CPE、IoTモジュール・ゲートウェイ、ウェアラブル・AR/VRデバイス、産業用ルーター・堅牢モジュール。

* サービスタイプ別: 拡張モバイルブロードバンド(eMBB)、大規模マシンタイプ通信(mMTC)、超高信頼低遅延通信(URLLC)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国・地域に細分化して分析しています。

6. 地域別洞察

アジア太平洋地域は、中国とインドにおける大規模な展開により、世界の5G加入者数の52%を占め、市場をリードしています。北米では、FWA回線が2024年に1,150万回線に達し、2028年までに2,000万回線を超える可能性があり、平均速度が200Mbpsを超えるなど急速に成長しています。

7. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、AT&T、Verizon、Vodafone、China Mobile、NTT Docomo、KDDI、Rakuten Mobileなど、主要なグローバル通信事業者20社の企業プロファイルが提供されています。

8. 市場機会と将来展望

ネットワークAPIの収益化は、標準化されたインターフェースが開発者に提供されることで、100億ドルから300億ドルの潜在的な収益プールを持つと推定されています。また、農村部における5Gカバレッジの課題に対しては、低人口密度によるタワー経済性の問題から、衛星と地上波の融合が費用対効果の高い解決策として検討されています。

9. 調査方法論

本レポートは、ティア1キャリアのネットワークプランナーやMVNO幹部へのインタビューを含む一次調査と、規制当局のダッシュボード、ITU、GSMA統計、企業財務データなどの二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の算出には、トップダウンモデルとボトムアップモデルを相互検証し、年間で更新されるデータが用いられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より大容量のネットワークを必要とするモバイルデータトラフィックの急増

- 4.2.2 主流のブロードバンド代替として台頭する固定無線アクセス(FWA)

- 4.2.3 企業のデジタル化とIoTが5G導入を加速

- 4.2.4 生成AIによるアップリンクの急増が初期の5G-SA展開を促進

- 4.2.5 オープンAPIエコシステムによる収益化

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資(CAPEX)とミッドバンドスペクトラムコスト

- 4.3.2 農村部カバレッジの経済性は依然として魅力的ではない

- 4.3.3 光ファイバー価格競争が都市部FWAの普及を抑制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 接続タイプ別

- 5.1.1 モバイルブロードバンド

- 5.1.2 固定無線アクセス

- 5.1.3 M2MおよびIoT

- 5.1.4 ミッションクリティカル通信

- 5.1.5 プライベートネットワーク

- 5.2 エンドユーザー別

- 5.2.1 消費者

- 5.2.2 企業

- 5.2.2.1 製造業

- 5.2.2.2 ヘルスケア

- 5.2.2.3 自動車および輸送

- 5.2.2.4 スマートシティおよび公共安全

- 5.2.2.5 エネルギーおよび公益事業

- 5.2.2.6 小売およびロジスティクス

- 5.3 スペクトル帯域別

- 5.3.1 サブ1 GHz (低帯域)

- 5.3.2 1-6 GHz (中帯域)

- 5.3.3 24 GHz以上 (ミリ波 / 高帯域)

- 5.4 ネットワークアーキテクチャ別

- 5.4.1 ノンスタンドアローン (NSA)

- 5.4.2 スタンドアローン (SA)

- 5.5 デバイスカテゴリ別

- 5.5.1 スマートフォンおよびタブレット

- 5.5.2 FWA CPE

- 5.5.3 IoTモジュールおよびゲートウェイ

- 5.5.4 ウェアラブルおよびAR/VRデバイス

- 5.5.5 産業用ルーターおよび堅牢モジュール

- 5.6 サービスタイプ別

- 5.6.1 拡張モバイルブロードバンド (eMBB)

- 5.6.2 大規模マシンタイプ通信 (mMTC)

- 5.6.3 超高信頼低遅延通信 (URLLC)

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 南米のその他の地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 イギリス

- 5.7.3.4 ヨーロッパのその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 ASEAN

- 5.7.4.6 アジア太平洋のその他の地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 中東のその他の地域

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AT&T Inc.

- 6.4.2 Verizon Communications Inc.

- 6.4.3 Vodafone Group Plc

- 6.4.4 China Mobile Ltd.

- 6.4.5 China Telecommunications Corp.

- 6.4.6 T-Mobile US Inc.

- 6.4.7 Telstra Corp. Ltd.

- 6.4.8 Telefonica SA

- 6.4.9 Deutsche Telekom AG

- 6.4.10 Reliance Jio Infocomm Ltd.

- 6.4.11 SK Telecom Co. Ltd.

- 6.4.12 NTT Docomo Inc.

- 6.4.13 KT Corp.

- 6.4.14 Orange SA

- 6.4.15 KDDI Corp.

- 6.4.16 Bharti Airtel Ltd.

- 6.4.17 Saudi Telecom Company (stc)

- 6.4.18 楽天モバイル株式会社

- 6.4.19 Etisalat by eand

- 6.4.20 MTN Group Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5G接続とは、第5世代移動通信システム(5G)を利用した通信接続全般を指します。これは、従来の4G(LTE)と比較して、超高速、超低遅延、多数同時接続という三つの主要な特徴を持つ次世代の無線通信技術です。具体的には、ピーク時で10Gbpsを超える通信速度、1ミリ秒以下の遅延、そして1平方キロメートルあたり100万台以上のデバイス接続能力を実現します。この革新的な接続技術は、私たちの日常生活から産業活動に至るまで、多岐にわたる分野で新たな可能性を切り開く基盤として期待されています。5G接続は、単にスマートフォンの通信速度を向上させるだけでなく、IoTデバイスの普及、自動運転、遠隔医療、スマートシティの実現など、社会全体のデジタル変革を加速させる重要な役割を担っています。

5G接続には、その展開形態や利用周波数帯によっていくつかの種類が存在します。展開形態としては、まず「ノンスタンドアローン(NSA)」方式があります。これは、既存の4Gコアネットワークを活用しつつ、無線アクセスネットワーク(RAN)部分に5G技術を導入する方式で、比較的早期に5Gサービスを提供できる利点があります。次に、「スタンドアローン(SA)」方式は、5G専用のコアネットワークとRANを組み合わせた完全な5Gネットワークであり、5Gが本来持つ超低遅延やネットワークスライシングといった高度な機能を実現できます。また、特定の企業や工場、自治体などが自社専用に構築する「ローカル5G(プライベート5G)」も重要な種類です。これにより、セキュリティやカスタマイズ性に優れた専用ネットワークを構築し、特定の用途に特化した5G接続が可能となります。利用周波数帯では、主に「Sub-6GHz帯」と「ミリ波帯(mmWave)」に分けられます。Sub-6GHz帯は、比較的広範囲をカバーしやすく、既存の4G設備からの移行も容易ですが、ミリ波帯はより高速な通信が可能であるものの、電波の直進性が高く障害物に弱い特性があります。これらの異なる種類の5G接続が、多様なニーズに応じた柔軟なネットワーク構築を可能にしています。

5G接続の用途は非常に広範であり、その三つの主要な特徴に基づいて大きく三つのカテゴリに分類されます。一つ目は「eMBB(Enhanced Mobile Broadband)」、すなわち超高速大容量通信です。これは、高精細な4K/8K動画のストリーミング、VR(仮想現実)やAR(拡張現実)コンテンツのリアルタイム配信、クラウドゲーミングなど、大容量データを瞬時にやり取りするサービスに活用されます。これにより、ユーザーは場所を選ばずにリッチなコンテンツ体験を享受できるようになります。二つ目は「URLLC(Ultra-Reliable Low-Latency Communications)」、すなわち超高信頼・低遅延通信です。この特徴は、自動運転車のリアルタイム制御、遠隔医療における精密な手術支援、工場における産業用ロボットの協調制御など、わずかな遅延も許されないミッションクリティカルなアプリケーションに不可欠です。これにより、安全性と効率性が飛躍的に向上します。三つ目は「mMTC(Massive Machine-Type Communications)」、すなわち多数同時接続です。これは、スマートシティにおける多数のセンサーネットワーク、スマート農業での環境モニタリング、物流における多数のIoTデバイス管理など、膨大な数のデバイスが同時にネットワークに接続される環境で真価を発揮します。これにより、広範囲にわたるデータの収集と分析が可能となり、社会インフラの最適化や新たなサービスの創出が促進されます。

5G接続を支える関連技術も多岐にわたります。まず、「Massive MIMO(マッシブマイモ)」は、基地局に多数のアンテナを搭載し、複数のユーザーに同時に電波を送受信することで、通信容量と効率を大幅に向上させる技術です。これにより、限られた周波数帯域でより多くのデータを送受信できるようになります。「ビームフォーミング」は、電波を特定の方向に集中させて送信することで、信号強度を高め、干渉を低減し、通信品質を向上させる技術です。これにより、遠距離や障害物のある環境でも安定した接続が可能になります。「ネットワークスライシング」は、一つの物理的なネットワークインフラを仮想的に複数の論理的なネットワークに分割し、それぞれのサービス要件(速度、遅延、セキュリティなど)に合わせて最適化されたネットワークを提供できる技術です。これにより、例えば自動運転用には超低遅延スライス、IoT用には多数接続スライスといった形で、異なるサービスに最適な接続環境を提供できます。「エッジコンピューティング」は、データ処理をクラウドではなく、ユーザーに近いネットワークのエッジ(末端)で行うことで、データ転送の遅延を削減し、リアルタイム処理を可能にする技術です。これはURLLCの実現に不可欠です。「SDN(Software-Defined Networking)」と「NFV(Network Function Virtualization)」は、ネットワークの制御と機能をソフトウェアで管理・仮想化することで、ネットワークの柔軟性、拡張性、運用効率を高める技術であり、5Gネットワークの基盤を形成します。

5G接続の市場背景を見ると、世界中で急速な展開が進んでいます。主要な通信事業者や機器ベンダーが大規模な投資を行い、各国政府もデジタルインフラ整備の一環として5Gの普及を推進しています。市場を牽引する主な要因としては、デジタルトランスフォーメーションの加速、IoTデバイスの爆発的な増加、そしてAR/VRやAIといった新たな技術の進化が挙げられます。特に、新型コロナウイルス感染症のパンデミックを契機に、リモートワークやオンライン教育、非接触型サービスの需要が高まり、高速かつ安定した通信インフラとしての5Gの重要性が再認識されました。一方で、課題も存在します。広範囲にわたる基地局の設置には莫大なコストがかかり、特にミリ波帯の展開には緻密な計画が必要です。また、サイバーセキュリティの脅威が増大する中で、5Gネットワークの堅牢性を確保することも重要な課題です。さらに、5Gの高度な機能を活用した新たなビジネスモデルの創出や、産業界における具体的なユースケースの確立も、今後の市場成長の鍵となります。

5G接続の将来展望は非常に明るく、さらなる進化が期待されています。現在、5Gの次のステップとして「5G Advanced(5G-A)」、あるいは「5.5G」と呼ばれる技術開発が進められています。これは、既存の5Gの性能をさらに向上させ、AIとの連携強化、XR(VR/AR/MR)体験の高度化、デジタルツインの実現、衛星通信との融合などを目指すものです。具体的には、より高速な通信速度、さらなる低遅延化、そしてより多くのデバイス接続能力の実現が目標とされています。その先には、2030年代の商用化を目指す「6G」の研究開発も既に始まっており、テラヘルツ波の利用や、AIによる自律的なネットワーク制御、ホログラフィック通信といった、SFのような世界が現実のものとなる可能性を秘めています。5G接続は、単なる通信技術に留まらず、社会全体のデジタルトランスフォーメーションを推進し、持続可能な社会の実現に貢献する重要なインフラとして、今後もその進化と応用範囲を広げていくことでしょう。